{财务管理财务分析}财务分析常用公式览表经典

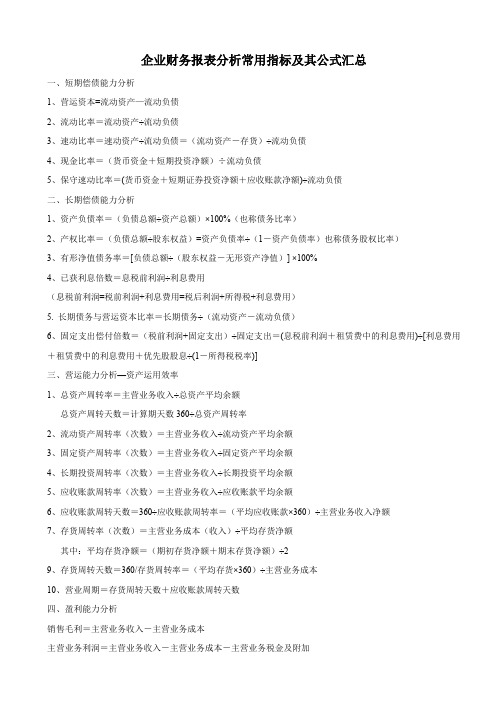

企业财务报表分析常用指标及其公式汇总

企业财务报表分析常用指标及其公式汇总一、短期偿债能力分析1、营运资本=流动资产—流动负债2、流动比率=流动资产÷流动负债3、速动比率=速动资产÷流动负债=(流动资产-存货)÷流动负债4、现金比率=(货币资金+短期投资净额)÷流动负债5、保守速动比率=(货币资金+短期证券投资净额+应收账款净额)÷流动负债二、长期偿债能力分析1、资产负债率=(负债总额÷资产总额)×100%(也称债务比率)2、产权比率=(负债总额÷股东权益)=资产负债率÷(1-资产负债率)也称债务股权比率)3、有形净值债务率=[负债总额÷(股东权益-无形资产净值)] ×100%4、已获利息倍数=息税前利润÷利息费用(息税前利润=税前利润+利息费用=税后利润+所得税+利息费用)5. 长期债务与营运资本比率=长期债务÷(流动资产-流动负债)6、固定支出偿付倍数=(税前利润+固定支出)÷固定支出=(息税前利润+租赁费中的利息费用)÷[利息费用+租赁费中的利息费用+优先股股息÷(1-所得税税率)]三、营运能力分析—资产运用效率1、总资产周转率=主营业务收入÷总资产平均余额总资产周转天数=计算期天数360÷总资产周转率2、流动资产周转率(次数)=主营业务收入÷流动资产平均余额3、固定资产周转率(次数)=主营业务收入÷固定资产平均余额4、长期投资周转率(次数)=主营业务收入÷长期投资平均余额5、应收账款周转率(次数)=主营业务收入÷应收账款平均余额6、应收账款周转天数=360÷应收账款周转率=(平均应收账款×360)÷主营业务收入净额7、存货周转率(次数)=主营业务成本(收入)÷平均存货净额其中:平均存货净额=(期初存货净额+期末存货净额)÷29、存货周转天数=360/存货周转率=(平均存货×360)÷主营业务成本10、营业周期=存货周转天数+应收账款周转天数四、盈利能力分析销售毛利=主营业务收入-主营业务成本主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加营业利润=主营业务利润+其他业务利润-资产减值准备-三费用利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出净利润=利润总额-所得税1、销售毛利率=销售毛利÷主营业务收入×100%2、营业利润率=营业利润÷主营业务收入×100%营业利润=贡献毛益-固定成本贡献毛益=主营业务收入-变动成本=销量×(单价-单位变动成本)3、销售净利率=净利润÷主营业务收入×100%4、经营杠杆系数=营业利润变动率÷产销量变动率=基期贡献毛益÷基期营业利润5、总资产收益率=收益总额÷平均资产总额×100% 收益总额=息税前利润6、长期资本收益率=收益总额÷长期资本额×100%收益总额=息税前利润-短期利息=税前利润+长期资本利息长期资本额=长期负债平均余额+所有者权益平均余额=(期初长期负债+期末长期负债)÷2+(期初所有者权益+期末所有者权益)÷2五、投资报酬分析1、财务杠杆系数=普通股每股收益变动率÷息税前利润变动率财务杠杆系数=变动前的息税前利润÷变动前的税前利润2.、净资产收益率=净利润÷平均所有者权益×100%其中:平均所有者权益=(期初所有者权益+期末所有者权益)÷2净资产收益率=资产净利率×权益乘数其中:资产净利率=销售净利率×总资产周转率权益乘数=1÷(1-资产负债率)净资产收益率=销售净利率×总资产周转率×权益乘数净资产收益率=资产净利率÷(1-资产负债率)净资产收益率=[资产收益率+(资产收益率-负债利息率)×(负债÷净资产)]×(1-所得税率)净资产收益率的变动率=资产收益率的变动率×财务杠杆系数3、简单资本结构的每股收益=(净利润-优先股股利)÷发行在外的加权平均普通股股数复杂资本结构的基本每股收益=(净利润-优先股股利)÷(流通在外的普通股股数+增发的普通股股票+真正稀释的约当股数)复杂资本结构的充分稀释的每股收益=(净利润-不可转换优先股股利)÷(流通在外的普通股股数+普通股股票等同权益)4. 股票获利率=(普通股每股股利+每股市场利得)÷普通股每股市价×100%其中:每股市场利得=期末股票市价-期初股票市价5. 市盈率=普通股每股市价÷每股收益6. 市净率=普通股每股市价÷每股净资产其中:每股净资产=(股东权益总额-优先股权益)÷发行在外的加权平均普通股股数六、现金流量分析1. 现金流量与当期债务比=经营活动现金净流量÷流动负债×100%2. 债务保障率=经营活动现金净流量÷(流动负债+长期负债)×100%3. 偿还到期债务比率=经营活动现金净流量÷本期到期负债×100%4. 每元销售现金净流入=经营活动现金净流量÷主营业务收入5. 每股经营现金流量=(经营活动现金净流量-优先股股利)÷发行在外的普通股股数×100%6. 全部资产现金回收率=经营活动现金净流量÷全部资产×100%7. 现金流量适合比率=一定时期经营活动现金净流量÷(同期资本支出+同期存货净投资额+同期现金股利)×100%8. 现金再投资比率=(经营活动现金净流量-现金股利-利息支出)÷(固定资产原值+对外投资+其他资产+营运资金)×100%9. 现金股利保障倍数=经营活动现金净流量÷现金股利额10. 营运指数=经营活动现金净流量÷经营所得现金×100%其中:经营所得现金=净收益-非经营净收益+非付现费用七、业绩计量与评价1. 净收益=净利润-优先股股利2.净现金流量=净收益+非现金费用经营活动现金净流量=净现金流量-流动资产增加额+流动负债增加额-非经营活动收益自由现金流量=经营活动现金净流量-资产投资支出3. 经济增加值=息前税后经营收益-使用的全部资金×资本成本率=税后经营收益-使用的股权资金×股权成本率基本经济增加值=息前税后经营利润-报表总资产×资本成本率4. 市场增加值=总市值-总资本5. 经济收益=预期未来现金流入现值-净投资的现值6. 资本积累率=本年所有者权益增长额÷年初所有者权益×100%其中:本年所有者权益增长额=年末所有者权益-年初所有者权益。

《财务管理学》公式

《财务管理学》公式一、财务报表分析公式1.企业利润计算公式利润=销售收入-成本-营业费用-管理费用-财务费用2.资产负债表分析公式资产总额=负债总额+股东权益负债总额=短期负债+长期负债股东权益=资本股+利润留存利润留存=利润-分红3.财务杠杆倍数公式财务杠杆倍数=资产总额/股东权益4.速动比率公式速动比率=(流动资产-存货)/流动负债5.流动比率公式流动比率=流动资产/流动负债6.应收账款周转率公式应收账款周转率=总销售收入/平均应收账款二、资本结构及成本相关公式1.权益成本率公式权益成本率=净利润/股东权益2.资产收益率公式资产收益率=净利润/资产总额3.资本成本率公式资本成本率=(利息支出+红利支付)/总资本4.杠杆作用倍数公式杠杆作用倍数=资产总额/股东权益5.风险溢价率公式风险溢价率=股权资本的收益率-无风险收益率三、财务决策相关公式1.净现值公式净现值=∑(每期现金流入-每期现金流出)/(1+折现率)^(期数)2.投资回报率公式投资回报率=(投资收益-投资成本)/投资成本3.内部收益率公式内部收益率=(投资收益/投资成本)^(1/投资期数)-14.债务等额本息还款公式每期还款金额=(贷款本金*月利率*(1+月利率)^还款期数)/((1+月利率)^还款期数-1)四、股票估值相关公式1.股票市盈率公式市盈率=股价/每股盈利2.股票市净率公式市净率=股价/每股净资产3.股票市销率公式市销率=股价/每股销售收入4.股票市现率公式市现率=股价/每股现金流量以上是《财务管理学》中常用的一些公式,通过运用这些公式,可以对企业的财务状况、资本结构、财务决策和股票估值等进行分析和测算。

企业财务报表分析公式完整版(建议财务人收藏)

企业财务报表分析公式完整版(建议财务人收藏!)会计人必备的企业报表分析公式大全!值得收藏~●一:偿债能力分析1、流动比率=流动资产/流动负债*100%。

指标越高,企业流动资产流转越快,偿还流动负债能力越强。

国际公认200%,我国150%较好。

2、速动比率=速动资产(流动资产-存货)/流动负债*100%。

国际标志比率100%我国90%左右。

3、资产负债率=负债总额/资产总额*100%。

指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营。

保守比率不高于50%,国际公认较好60%。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%●二:资本状况分析1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%,指标越高,资本保全情况越好,企业发展潜力越大,债权人利益越有保障。

2、资本积累率=本年所有者权益增长额/年初所有者权益*100%,指标越高,所有者权益增长越快,资本积累能力越强,保全情况好,持续发展能力越大。

●三:盈利能力分析1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。

设计新颖的特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本获利能力。

3、主营业务成本率=主营业务成本/主营业务收入*100%。

4、营业费用率=营业费用/主营业务收入*100%。

5、主营业务税金率=主营业务税金及附加/主营业务收入*100%。

6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。

指标高低于企业资产结构,经验管理水平有密切关系。

7、净资产收益率=净利润/平均所有者权益*100%。

反映投资者投资回报率,股东期望平均年度净资产收益率能超过12%8、不良资产比率=年末不良资总额/年末资产总额*100%9、资产损失比率=待处理资产损失净额/年末资产总额*100%10、固定资产成新率=平均固定资产净值/平均固定资产原值*100%11、流动比率=流动资产/流动负债*100%12、速动比率=速动资产/流动负债*100%13、资产负债率=负债总额/资产总额*100%14、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%16、资本积累率=本年所有者权益增长额/年初所有者权益*100%17、主营业务毛利率=毛利/主营业务收入*100%18、主营业务净利率=净利润/主营业务收入*100%19、主营业务成本率=主营业务成本/主营业务收入*100%20、营业费用率=营业费用/主营业务收入*100%21、主营业务税金率=主营业务税金及附加/主营业务收入*100%22、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率23、净资产收益率=净利润/平均所有者权益*100%24、管理费用率=管理费用/主营业务收入*100%25、财务费用率=财务费用/主营业务收入*100%26、成本、费用利润率=利润总额/(主营业务成本+期间费用)*100%27、销售收现比=销售收现/销售额28、营运指数=经营现金净流量/经营所得现金29、现金比率=现金余额/流动负债*100%30、现金流动负债比=经营活动净现金流量/流动负债*100%31、现金债务总额比=经营活动净现金流量/总负债*100%32、销售现金比率=经营现金净流量/销售额*100%33、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额34、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让35、存货周转率=销售成本/平均存货36、存货周转天数=计算期天数/存货周转率37、流动资产周转次数(率)=销售收入净额/流动资产平均余额38、流动资产周转天数=计算期天数/流动资产周转次数39、总资产周转率=销售收入净额/平均资产总额40、总资产周转天数=计算期天数/总资产周转率41、已获利息倍数=(税前利润总额+利息支出)/利息支出42、总资产报酬率=(利润总额+利息支出)/平均资产总额四:营运能力分析1、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,指标高说明收帐迅速,账龄期限短,减少企业收帐费用和坏账损失。

财务分析公式汇总

财务分析公式汇总一、财务指标分析公式1. 企业盈利能力分析公式盈利能力是衡量企业经营状况的重要指标,常用的财务指标包括净利润率、毛利率、营业利润率等。

- 净利润率 = 净利润 / 营业收入 × 100%- 毛利率 = (营业收入 - 营业成本) / 营业收入 × 100%- 营业利润率 = 营业利润 / 营业收入 × 100%2. 企业偿债能力分析公式偿债能力是评估企业偿还债务能力的指标,常用的财务指标包括流动比率、速动比率、利息保障倍数等。

- 流动比率 = 流动资产 / 流动负债- 速动比率 = (流动资产 - 存货) / 流动负债- 利息保障倍数 = (营业利润 + 利息费用) / 利息费用3. 企业运营能力分析公式运营能力是评估企业资产运作效率的指标,常用的财务指标包括总资产周转率、存货周转率、应收账款周转率等。

- 总资产周转率 = 营业收入 / 总资产- 存货周转率 = 营业成本 / 平均存货- 应收账款周转率 = 营业收入 / 平均应收账款4. 企业成长能力分析公式成长能力是评估企业发展潜力的指标,常用的财务指标包括销售增长率、净利润增长率、资产增长率等。

- 销售增长率 = (本期销售额 - 上期销售额) / 上期销售额 × 100%- 净利润增长率 = (本期净利润 - 上期净利润) / 上期净利润 × 100%- 资产增长率 = (本期总资产 - 上期总资产) / 上期总资产 × 100%二、财务报表分析公式1. 资产负债表分析公式资产负债表是企业财务状况的重要报表,常用的分析指标包括资产负债率、流动比率、速动比率等。

- 资产负债率 = 负债总额 / 资产总额 × 100%- 流动比率 = 流动资产 / 流动负债- 速动比率 = (流动资产 - 存货) / 流动负债2. 利润表分析公式利润表反映了企业一段时间内的经营成果,常用的分析指标包括毛利率、净利润率、营业利润率等。

财务分析数据公式

财务分析数据公式财务分析是指通过对企业的财务数据进行定量分析,以揭示企业的财务状况、经营能力和盈利能力的一种方法。

在财务分析过程中,使用一系列的数据公式可以帮助我们得出准确的结论。

以下是一些常用的财务分析数据公式:1. 资产负债表分析公式1.1. 总资产周转率 = 销售收入 / 平均总资产总资产周转率反映了企业利用其总资产进行经营活动的效率。

数值越高,说明企业利用资产的能力越强。

1.2. 流动比率 = 流动资产 / 流动负债流动比率是用来评估企业偿还短期债务能力的指标。

一般来说,流动比率大于1表示企业有足够的流动资金来偿还债务。

1.3. 速动比率 = (流动资产 - 存货) / 流动负债速动比率是一种更严格的流动比率,排除了存货的影响。

速动比率大于1表示企业有足够的流动资金来偿还债务。

2. 利润表分析公式2.1. 毛利率 = (销售收入 - 销售成本) / 销售收入毛利率反映了企业在销售过程中所获得的利润占销售收入的比例。

毛利率越高,说明企业的盈利能力越强。

2.2. 净利率 = 净利润 / 销售收入净利率是用来评估企业每一单位销售收入所获得的净利润的指标。

净利率越高,说明企业的盈利能力越强。

2.3. 资产收益率 = 净利润 / 平均总资产资产收益率衡量了企业利用资产创造利润的能力。

资产收益率越高,说明企业的盈利能力越强。

3. 现金流量表分析公式3.1. 经营活动现金流量比率 = 经营活动现金流量净额 / 净利润经营活动现金流量比率反映了企业净利润中实际转化为现金的比例。

比率越高,说明企业现金流量更为健康。

3.2. 现金流量比率 = 经营活动现金流量净额 / 流动负债现金流量比率用来评估企业偿还短期债务能力的指标。

比率越高,说明企业有足够的现金流量来偿还债务。

3.3. 自由现金流量 = 经营活动现金流量净额 - 资本支出自由现金流量是企业可用于分配给股东、债权人或再投资的现金流量。

自由现金流量越高,说明企业的财务状况越好。

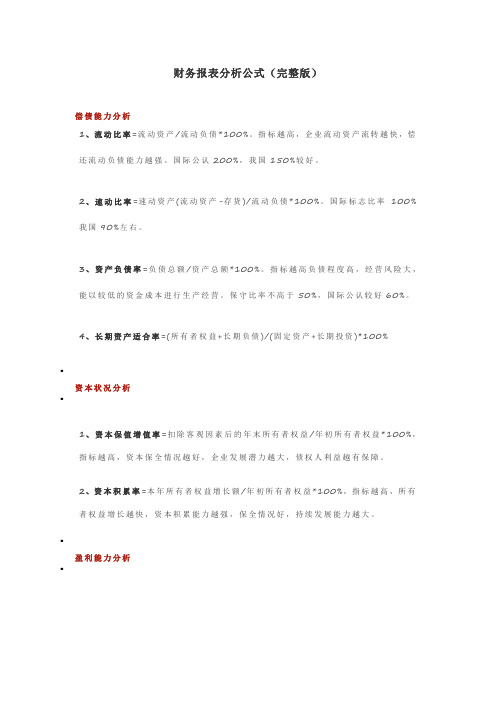

财务报表分析公式(完整版)

财务报表分析公式(完整版)偿债能力分析1、流动比率=流动资产/流动负债*100%。

指标越高,企业流动资产流转越快,偿还流动负债能力越强。

国际公认200%,我国150%较好。

2、速动比率=速动资产(流动资产-存货)/流动负债*100%。

国际标志比率100%我国90%左右。

3、资产负债率=负债总额/资产总额*100%。

指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营。

保守比率不高于50%,国际公认较好60%。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%▪资本状况分析▪1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%,指标越高,资本保全情况越好,企业发展潜力越大,债权人利益越有保障。

2、资本积累率=本年所有者权益增长额/年初所有者权益*100%,指标越高,所有者权益增长越快,资本积累能力越强,保全情况好,持续发展能力越大。

▪盈利能力分析▪1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。

设计新颖的特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本获利能力。

3、主营业务成本率=主营业务成本/主营业务收入*100%。

4、营业费用率=营业费用/主营业务收入*100%。

5、主营业务税金率=主营业务税金及附加/主营业务收入*100%。

6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。

指标高低于企业资产结构,经验管理水平有密切关系。

7、净资产收益率=净利润/平均所有者权益*100%。

反映投资者投资回报率,股东期望平均年度净资产收益率能超过12%8、不良资产比率=年末不良资总额/年末资产总额*100%9、资产损失比率=待处理资产损失净额/年末资产总额*100%10、固定资产成新率=平均固定资产净值/平均固定资产原值*100%11、流动比率=流动资产/流动负债*100%12、速动比率=速动资产/流动负债*100%13、资产负债率=负债总额/资产总额*100%14、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%16、资本积累率=本年所有者权益增长额/年初所有者权益*100%17、主营业务毛利率=毛利/主营业务收入*100%18、主营业务净利率=净利润/主营业务收入*100%19、主营业务成本率=主营业务成本/主营业务收入*100%20、营业费用率=营业费用/主营业务收入*100%21、主营业务税金率=主营业务税金及附加/主营业务收入*100%22、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率23、净资产收益率=净利润/平均所有者权益*100%24、管理费用率=管理费用/主营业务收入*100%25、财务费用率=财务费用/主营业务收入*100%26、成本、费用利润率=利润总额/(主营业务成本+期间费用)*100%27、销售收现比=销售收现/销售额28、营运指数=经营现金净流量/经营所得现金29、现金比率=现金余额/流动负债*100%30、现金流动负债比=经营活动净现金流量/流动负债*100%31、现金债务总额比=经营活动净现金流量/总负债*100%32、销售现金比率=经营现金净流量/销售额*100%33、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额34、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让35、存货周转率=销售成本/平均存货36、存货周转天数=计算期天数/存货周转率37、流动资产周转次数(率)=销售收入净额/流动资产平均余额38、流动资产周转天数=计算期天数/流动资产周转次数39、总资产周转率=销售收入净额/平均资产总额40、总资产周转天数=计算期天数/总资产周转率41、已获利息倍数=(税前利润总额+利息支出)/利息支出42、总资产报酬率=(利润总额+利息支出)/平均资产总额4▪营运能力分析▪1、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,指标高说明收帐迅速,账龄期限短,减少企业收帐费用和坏账损失。

(财务分析)财务分析常用公式一览表

债 能

17 权益负债比 力

基于 EBIT 的 18

利息保障倍数 基于现金的 19 利息保障倍数 基于 EBITDA 的本 20 息保障倍数 基于现金的本息 21 保障倍数

22 总资产周转次数 资

产

固定资产

23

营

周转次数

运 24 存货周转天数

能

力

应收账款

25

周转天数

现

26 现金销售比

或

金

明负债比例越高,反之越低。 权益资本与长期负债的比例关系。表示每元长期负债所对应的权益资本。指标越大, 说明长期负债的程度越低,反之越高。 使用当年可用于支付利息的“收入项目”(利息、所得税、净利润)与当年应付利息 的比例关系。指标越大,说明付息能力越强,反之越弱。 使用当年可用于支付利息的“现金项目”(税前经营净现金-折旧和摊销)与当年应 付利息的比例关系。指标越大,说明付息能力越强,反之越弱。 使用当年可用于支付利息的“收入项目”(利息、所得税、净利润、折旧、摊销等) 与当年应付利息和本金的比例关系。指标越大,说明还本付息能力越强,反之越弱。 使用当年可用于支付利息的“现金项目”(税前经营净现金)与当年应付利息和本金 的比例关系。指标越大,说明还本付息能力越强,反之越弱。 销售收入与资产的比例关系。表明总资产的使用效率,即每元资产所能带来的销售 收入。指标越大,资产使用效率越高;反之越低。 销售收入与固定资产的比例关系。表明固定资产的使用效率,即每元固定资产所能 带来的销售收入。指标越大,固定资产使用效率越高;反之越低。 销售收入与存货的比例关系。表明存货的周转效率,即每元存货转化为销售收入所 需要的天数。指标越大,存货周转效率越低;反之越高。 销售收入与应收账款的比例关系。表明应收账款的周转效率,即收回应收款所需要 的天数。指标越大,应收账款的周转效率越低;反之越高。 经营性净现金与销售收入的比例关系。表明每元销售收入所含的经营性净现金或现 金收入。指标越大,销售收入的经营性净现金含量或现金收入含量越高,反之越低。

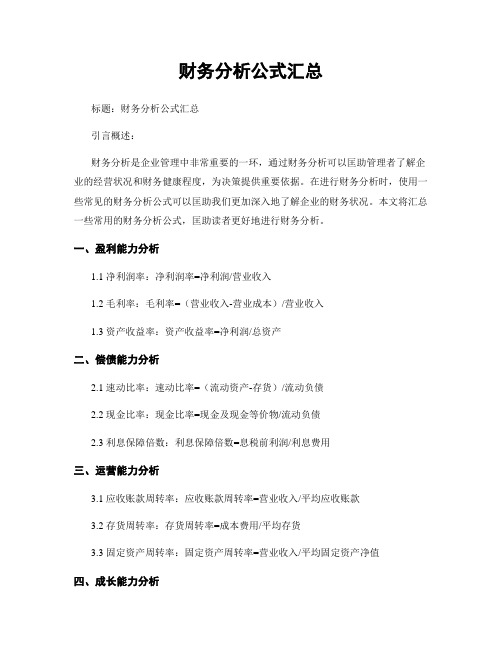

财务分析公式汇总

财务分析公式汇总标题:财务分析公式汇总引言概述:财务分析是企业管理中非常重要的一环,通过财务分析可以匡助管理者了解企业的经营状况和财务健康程度,为决策提供重要依据。

在进行财务分析时,使用一些常见的财务分析公式可以匡助我们更加深入地了解企业的财务状况。

本文将汇总一些常用的财务分析公式,匡助读者更好地进行财务分析。

一、盈利能力分析1.1 净利润率:净利润率=净利润/营业收入1.2 毛利率:毛利率=(营业收入-营业成本)/营业收入1.3 资产收益率:资产收益率=净利润/总资产二、偿债能力分析2.1 速动比率:速动比率=(流动资产-存货)/流动负债2.2 现金比率:现金比率=现金及现金等价物/流动负债2.3 利息保障倍数:利息保障倍数=息税前利润/利息费用三、运营能力分析3.1 应收账款周转率:应收账款周转率=营业收入/平均应收账款3.2 存货周转率:存货周转率=成本费用/平均存货3.3 固定资产周转率:固定资产周转率=营业收入/平均固定资产净值四、成长能力分析4.1 营业收入增长率:营业收入增长率=(本期营业收入-上期营业收入)/上期营业收入4.2 净利润增长率:净利润增长率=(本期净利润-上期净利润)/上期净利润4.3 每股收益增长率:每股收益增长率=(本期每股收益-上期每股收益)/上期每股收益五、现金流量分析5.1 经营活动现金流量比率:经营活动现金流量比率=经营活动现金流量净额/净利润5.2 投资活动现金流量比率:投资活动现金流量比率=投资活动现金流量净额/净利润5.3 筹资活动现金流量比率:筹资活动现金流量比率=筹资活动现金流量净额/净利润总结:通过以上列举的财务分析公式,我们可以更全面地了解企业的盈利能力、偿债能力、运营能力、成长能力和现金流量状况。

在实际应用中,可以根据具体情况选择适合的公式进行分析,匡助企业管理者做出更加准确的决策。

希翼读者能够在财务分析中运用这些公式,提升自己的财务分析能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

{财务管理财务分析}财务分析常用公式

览表经典

财务分析常用公式一览表

附表一、财务指标的计算公式和含义

附表二、商业银行主要监管指标的计算公式和释义

附表三、总风险、经营风险、财务风险的分解公式

附表四、权益资本收益率(ROE)和自我可持续增长率(g)的影响因素分解公式

附表五、经济增加值(EVA)的分解公式

感谢阅读

多年企业管理咨询经验,专注为企业和个人提供精品管理方案,企业诊断方案,制度参考模板等

欢迎您下载,均可自由编辑。