《国际海空运头程物流费用》案例分析(精)

国际航运案例分析共21页文档

运费案例

1994年9月5日至10月19日期间,M船公司根据金洋公司提交的抬头为 “闽东金洋货运公司”的托运单,在深圳蛇口港分别安排了6个 40英尺的集装箱,装载衣服等货物,并于装船完毕后向金洋公司 签发了6个集装箱货物的记名联运提单。提单签发日期和提单号 依次是: 9 月 5 日签发两单货物的提单,9月28日签发一单货物的 提单,10月6日签发两单货物的提单,,10月19日签发一单货物的 提单。该6单货物由金洋公司从福建陆运至深圳并交由M船公司承 运。金洋公司提出的托运单和M船公司签发的提单均记载,该 6 单货物的托运人为福建省宁德外贸公司,收货人为 HUA RONG KERESKEDELMI KFT. HUA RONG TRADE LTD,卸货港为汉堡,交货 地为布达佩斯,运费预付。另有提单号为SHEB01148和SHEB01152 二单货物,由金洋公司向M船公司提出托运单并交付货物,托运 单记载事项与前述6 份托运单大致相同,但托运单抬头为“福建

原告与被告海上货物运输合同纠纷案

• 原告诉称:原告与美国AIG,LLC公司签订进口卫生纸切边合同,美国 AIG,LLC公司向被告订舱出运货物,货到。

原告根据买卖合同的约定向中国银行青岛分行申请开立了以美国

AIG,LLC为受益人、有效期为2019年10月12日的不可撤销90天信用证。根

记载温度,是否记载? • 货方要求在提单上记载载货船舶抵达目

的港日期时,是否可以? • 货方要求在提单上的NOTIFY PARTY一

栏中记载TO ORDER时,是否同意?

案例分析方法(4)

• 合同问题 • [案例]提单上记载了管辖权条款,那么该

空运案例分析

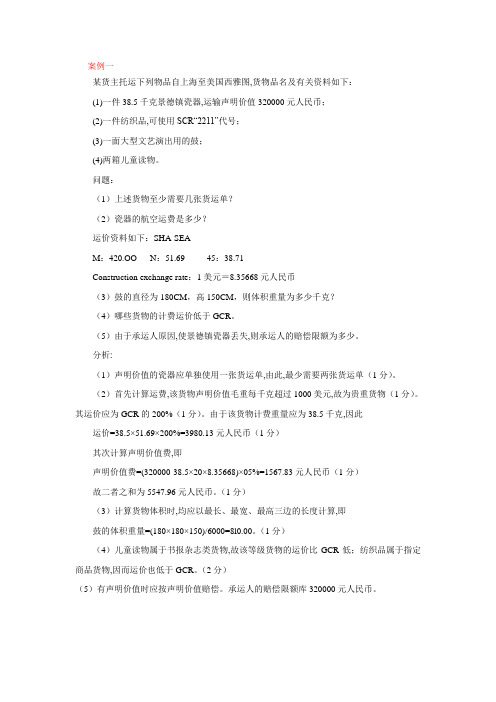

案例一某货主托运下列物品自上海至美国西雅图,货物品名及有关资料如下:(1)一件38.5千克景德镇瓷器,运输声明价值320000元人民币;(2)一件纺织品,可使用SCR“2211”代号;(3)一面大型文艺演出用的鼓;(4)两箱儿童读物。

问题:(1)上述货物至少需要几张货运单?(2)瓷器的航空运费是多少?运价资料如下:SHA-SEAM:420.OO N:51.69 45:38.71Construction exchange rate:1美元=8.35668元人民币(3)鼓的直径为180CM,高150CM,则体积重量为多少千克?(4)哪些货物的计费运价低于GCR。

(5)由于承运人原因,使景德镇瓷器丢失,则承运人的赔偿限额为多少。

分析:(1)声明价值的瓷器应单独使用一张货运单,由此,最少需要两张货运单(1分)。

(2)首先计算运费,该货物声明价值毛重每千克超过1000美元,故为贵重货物(1分)。

其运价应为GCR的200%(1分)。

由于该货物计费重量应为38.5千克,因此运价=38.5×51.69×200%=3980.13元人民币(1分)其次计算声明价值费,即声明价值费=(320000-38.5×20×8.35668)×05%=1567.83元人民币(1分)故二者之和为5547.96元人民币。

(1分)(3)计算货物体积时,均应以最长、最宽、最高三边的长度计算,即鼓的体积重量=(180×180×150)/6000=8l0.00。

(1分)(4)儿童读物属于书报杂志类货物,故该等级货物的运价比GCR低;纺织品属于指定商品货物,因而运价也低于GCR。

(2分)(5)有声明价值时应按声明价值赔偿。

承运人的赔偿限额库320000元人民币。

案例2某货主托运一件宠物狗,自上海至伦敦,毛重30千克,体积为65cm×65cm×cm厘米,运价资料如下: M:320.OO N:61.65 45:50.22假设活动物运价规则为:Normal GCR,所有运费预付。

【跨境电商】物流费用计算

折合美元=323.5/6.97=46.4美元

精品pp

2)计算过程:

1.产品的成本价120元 包装费3元 合计:120+3=123元

精品pp

6. 通用运费计算公式:

• A) 当需寄递物品实重大于材积时,运费计算方法为: • 首重运费+(重量(公斤)×2-1)×续重运费 • 例如:5KG货品按首重150元、续重30元计算,则运费总额为:

150+(5×2-1)×30=420元

精品pp

• B) 当需寄递物品实际重量小而体积较大,运费需按材积标准收取, 然后再按上列公式计算运费总额。

2.产品包装后的重量900克, e邮宝运费=900x0.076=68.4元 七折为47.88 国内 物流运费6元 挂号费8元 合计:47.88+6+8=61.88元

3. 利润率50%: (123+61.88)X50% =92.44 4.合计:123+61.88+92.44=277.32 5.平台佣金 5%:277.32x5%=13.87 结果:包邮价格=277.32+13.87=291.19

3.计算运费的7个步骤

• 1. 计费重量单位: • 2. 首重与续重: • 3. 实重与材积 • 4. 计费重量: • 5. 包装费 • 6. 通用运费计算公式: • 7. 总费用

精品pp

1. 计费重量单位:

• 一般以每0.5KG(0.5公斤)为一个计费重量单位。

跨境电商务课件:计算国际海运头程物流费用

计算国际海运头程物流运费

案例:浙江金远电子商务有限公司拟海运一批摇马到英国仓,每 个摇马重3.3kg,体积为53cm×27cm×12cm,共有500个。请问每 个摇马的运费是多少?浙江点库电子商务有限公司的报价如下:

转运方式 立方区间 德国仓(人民 英国仓(人民

币)CBM/T

重量吨:1000公斤 尺码吨:1个立方米 运费吨:1个重量吨或者1个尺码吨就是1个运费吨

计算国际海运头程物流运费

解答

第一步,先算货物的尺码吨: 500×53cm×27cm×12cm=8ቤተ መጻሕፍቲ ባይዱ58CBM=8.58运费吨。

第二步,计算货物的重量吨: 500×3.3kg=1650kg=1.65运费吨。

计算国际海运头程物流运费 解答

币)CBM/T

海运散货 0-5 CBM/T 1700/1800 1600/1700

(LCL ) 5.01-10CBM/T1550/1650 1450/1550

最低起运量 1CBM/T

10 CBM/T以上1400/1500 1300/1400

时效

35个工作日以上

计算国际海运头程物流运费

解读

计算货物的国际海运运费,要计算货物的重量吨和尺码吨, 并将他们折算成运费吨,然后比较大小,选用大的计算运费。

所以,按照尺码吨计算运费,根据运费表,对应的运价是1450元/CBM 运费=8.58×1450=12441元 平摊到每个摇马的运费是12441/500=24.88元。

计算国际海运头程物流运费 总结

➢ 整箱货(FCL) ➢ 拼箱货(LCL)

海运事故案例分析

实

1、某货主委托承运人的货运站 装载 1000 箱小五金,货运站在收到 1000 箱货物

后出具仓库 收据给货主,在装箱时,装箱单上记载 980 箱,货运抵近口国货运

训

站,拆箱单上记载 980箱,由于提单上记 载1000 箱,同时提单上有加注“由货

实 主装箱、计数”收货人便向承运人提出索赔,但承运人拒赔。分析回答下列 问

工商管理学院《国际物流运营 知识》实训报告 NO .12

姓名

学号

班级

时间

地点

A102

实训题目

海运事故案例 分析

指导教师

盖芬清

实训 目的

通 过 实 训,要求学生了解海运事故发生的原因,掌握海运事故责任 的划分及 索赔程序

【实训内容和要 求】

案例分析,根据所学的知识对以下案例 进行分析

3、某国际货运代理企业经营国际集装箱拼装 业务,此时他是 CO NSOLID ATOR, 由于他签发自己的提单,所以它是无船 承运人。2004 年 9 月 15 日,该无船承运 人 在KOBE 港 自己的 CFS 将分别属于六个不同发货人的拼装货入一 个20 英尺 的集装箱,然后向某班轮 公司托运。该集装箱于 2 004 年 9 月 18日装船,班轮公 司签发 给无船承运人 CY/CY交接的 F CL条款下的 MASTER B/L一套,无船承运 人然后向不同的发货人分别签发 了 CFS/CFS 交接的 LCL 条款下 的 HOUSE B/L 共六套,所有的提单都 是清洁提单,2004 年 9 月 23 日载货船舶抵达提单上记载 的卸货港。第二天,无船承运人从 班轮公司的 C Y提取了外表状态良好和铅封 完整的集装箱,并在卸货港自 己的 CFS 拆箱,拆箱时发现两 件货物损坏,2004 年 9 月 25 日收货人凭无船承运人签发的提单前来提货,发现货物损坏 。请问:

航空运费计算案例

商品代号 COMM. ITEM NO.

计费重量

(千克) CHARGEABLE WEIGHT

费率 RATE/ KG

15

S

N150

15 14.30

航空运费 WEIGHT CHARGE

215.00

货物品名(包 括包装、尺寸 或体积)

DESCRIPTION OF GOODS (INCL. PACKAGING, DIMENSION OF VOLUME)

50×60×65cm ×8

(4)指定商品运价计算

托运人交运一件从烟台运往上海的货物,毛重400.0千克,货物

品名为海鲜,包装为泡沫箱,尺寸为60cm×70cm×50cm×10,

计算该票货物航空运费。

体积: 60cm×70cm×50cm×10=2100000cm3

体积重量:2100000cm3÷6000cm3/kg=350kgs

体积: 20cm×30cm×20cm=12000cm3

运价: M 30.00 N 6.70 45 4.00 100 2.30 300 2.00

体积重量:12000cm3÷6000cm3/kg=2.0kgs 实际重量:3kgs 计费重量:3kgs 运价:N运价 6.70元/千克

航空运费:6.70×3=20.10元

NO. OF PCS

GROSS RATE COMM. WEIGHT CLASS ITEM NO. (kg)

CHARGE- RATE/

ABLE

CHAR

WEIGHT GE

TOTAL

1

15.0 N

20.0

45.72 914.40

Volume: 40cm×50cm×60cm×1=120000cm3 Volume Weight:120000cm3÷6000cm3/kg=20.0kgs Gross Weight:15.0kgs Chargeable Weight:20.0kgs

航空运费计算案例

问题3

航线选择不当。解决方案:在发货前与货运代理或航空公 司核实航线,确保选择最合适的航线以节约运费。

问题4

附加费用不明确。解决方案:在发货前与货运代理或航空 公司明确所有附加费用,确保费用透明度,避免额外费用 产生。

04

航空运费计算的发展趋势

航空运费计算的创新

自动化技术

利用人工智能和大数据分析,实现航空运费 计算的自动化,提高计算效率和准确性。

航空运费计算案例

目录

• 航空运费计算基础 • 航空运费计算案例分析 • 航空运费计算实践 • 航空运费计算的发展趋势 • 航空运费计算的应用场景 • 总结与展望

01

航空运费计算基础

航空运费的组成

基础运费

根据货物重量和运输距离计算,是航空运费的主要组 成部分。

附加费

因特殊原因或服务需求而产生的费用,如偏远地区送 货费、超大超重费等。

税费

根据国家相关税收政策,航空公司向客户收取的税费。

航空运费计算方法

重量计费

根据实际重量或体积重量计费, 实际重量大于体积重量的按实际 重量计费,反之按体积重量计费。

等级计费

对于高价值或特殊货物,可以根 据货物等级和运输距离收取不同 的费用。

包舱包板

客户可以包下整个货舱或货板, 支付固定的费用,适用于大批量 货物运输。

引入先进技术

利用大数据、人工智能等技术提高运费计算 精度,减少人为误差。

建立标准化流程

制定统一的运费计算标准和方法,确保各航 空公司执行统一的计算规则。

加强培训与教育

提高从业人员素质,使其具备更强的运费计 算能力。

建立监督与审核机制

对航空运费计算过程进行监督和审核,确保 计算结果的准确性。

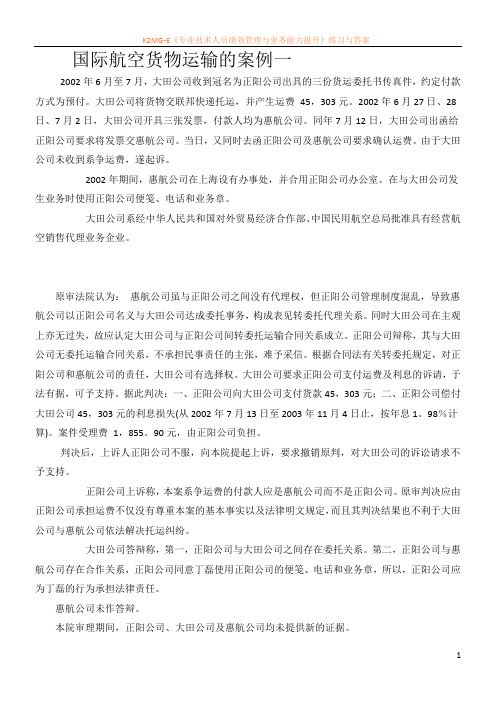

国际航空货物运输的案例一

国际航空货物运输的案例一2002年6月至7月,大田公司收到冠名为正阳公司出具的三份货运委托书传真件,约定付款方式为预付。

大田公司将货物交联邦快递托运,并产生运费45,303元。

2002年6月27日、28日、7月2日,大田公司开具三张发票,付款人均为惠航公司。

同年7月12日,大田公司出函给正阳公司要求将发票交惠航公司。

当日,又同时去函正阳公司及惠航公司要求确认运费。

由于大田公司未收到系争运费,遂起诉。

2002年期间,惠航公司在上海设有办事处,并合用正阳公司办公室。

在与大田公司发生业务时使用正阳公司便笺、电话和业务章。

大田公司系经中华人民共和国对外贸易经济合作部、中国民用航空总局批准具有经营航空销售代理业务企业。

原审法院认为:惠航公司虽与正阳公司之间没有代理权,但正阳公司管理制度混乱,导致惠航公司以正阳公司名义与大田公司达成委托事务,构成表见转委托代理关系。

同时大田公司在主观上亦无过失,故应认定大田公司与正阳公司间转委托运输合同关系成立。

正阳公司辩称,其与大田公司无委托运输合同关系,不承担民事责任的主张,难予采信。

根据合同法有关转委托规定,对正阳公司和惠航公司的责任,大田公司有选择权。

大田公司要求正阳公司支付运费及利息的诉请,于法有据,可予支持。

据此判决:一、正阳公司向大田公司支付货款45,303元;二、正阳公司偿付大田公司45,303元的利息损失(从2002年7月13日至2003年11月4日止,按年息1。

98%计算)。

案件受理费1,855。

90元,由正阳公司负担。

判决后,上诉人正阳公司不服,向本院提起上诉,要求撤销原判,对大田公司的诉讼请求不予支持。

正阳公司上诉称,本案系争运费的付款人应是惠航公司而不是正阳公司。

原审判决应由正阳公司承担运费不仅没有尊重本案的基本事实以及法律明文规定,而且其判决结果也不利于大田公司与惠航公司依法解决托运纠纷。

大田公司答辩称,第一,正阳公司与大田公司之间存在委托关系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《国际海空运头程物流费用》案例分析

【案例分析】

该票货物的航空运费计算流程为:

第一步:体积82cm×48cm×32cm=125952cm3

第二步:体积重量125952cm3÷6000 cm3/kg=21.0kg

第三步:毛重28.4kg

第四步:计费重量:因体积重量小于实际毛重,按实际毛重28.4计费

第五步:使用45千克以下的普通货物运价N 38.67元/kg

第六步:航空运费:28.5kg(28.4kg进位)×38.67=1102.10元

【案例启示】

航空货运货物,依据重量还是依据体积计算,取决于用哪种方法记得的运价高,所以在计算运费时,首先获得体积重量,将体积重量与毛重进行对比,如毛重高依据毛重计算运费,如体积重量数值高,依据体积重量计算运费。

此案例中,先求得体积,再算的体积重量,比较后,依据毛重记得的运价高,以毛重乘以费率求得最终运费。