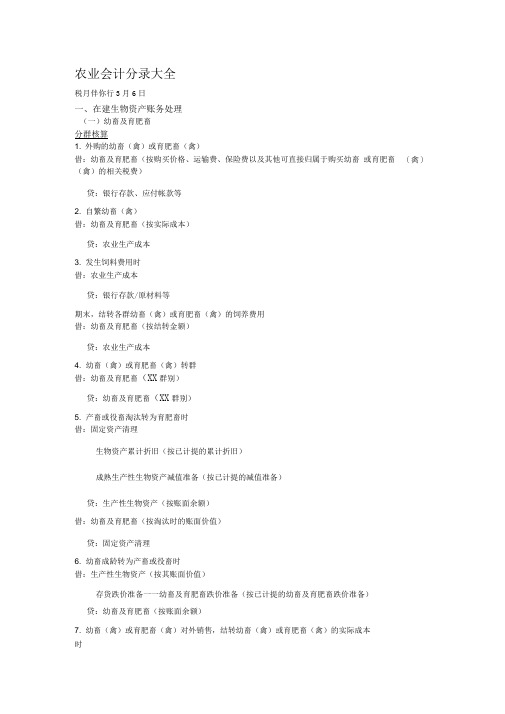

农业会计分录大全

农业企业(农林牧渔)常用会计分录

幼畜对外销售

借:主营业务成本

贷:幼畜及育肥畜

幼畜因死亡在成损失的

借:待处理财产损益

存货跌价准备-幼畜及育肥畜

贷:幼畜及育肥畜

届自然灾害的

借:营业外支出-非常损失

贷:待处理财产损益

1504生产性生物资产

购入成熟生产性生物资产

借:生产性生物资产(价格、运费、保险)

贷:银行存款

自繁幼畜成龄转为产畜或役畜

生物资产累计折旧

成熟生产性生物资产减值准备

贷:生产性生物资产

因死亡、出售、毁损等减少的成熟生产性生物资产

借:固定资产活理

生物资产累计折旧

成熟性生物资产减值准备

贷:生产性生物资产

1506生物资产累计折旧

成熟性生物资产折旧

借:农业生产成本

贷:生物资产累计折旧

1508成熟生产性生物资产减值准备

提成熟生产性生物资产减值准备

农业企业(农林牧渔)常用会计分录

1246农产品

农产品入库

借:农产品

贷:农业生产成本

农产品出售

借:主营业务成本

贷:农后

借:待处理财产损益

贷:管理费用

农产品盘亏和毁损

借:待处理财产损益

贷:农产品

批准后

借:管理费用

贷:待处理财产损益

或借:营业外支出一非常损失

贷:待处理财产损益

幼畜及育肥畜

外购幼畜

借:幼畜及育肥畜(含价格、运费、保险)

贷:银行存款

自繁幼畜

借:幼畜及育肥畜

贷:农业生产成本

结转幼畜饲养费用

借:幼畜及育肥畜

贷:农业生产成本

产畜或役畜转为育肥畜

借:幼畜及育肥畜

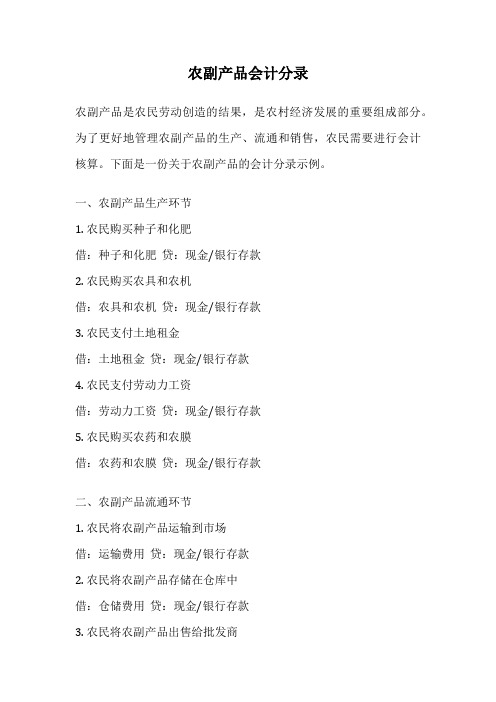

农副产品会计分录

农副产品会计分录

农副产品是农民劳动创造的结果,是农村经济发展的重要组成部分。

为了更好地管理农副产品的生产、流通和销售,农民需要进行会计核算。

下面是一份关于农副产品的会计分录示例。

一、农副产品生产环节

1. 农民购买种子和化肥

借:种子和化肥贷:现金/银行存款

2. 农民购买农具和农机

借:农具和农机贷:现金/银行存款

3. 农民支付土地租金

借:土地租金贷:现金/银行存款

4. 农民支付劳动力工资

借:劳动力工资贷:现金/银行存款

5. 农民购买农药和农膜

借:农药和农膜贷:现金/银行存款

二、农副产品流通环节

1. 农民将农副产品运输到市场

借:运输费用贷:现金/银行存款

2. 农民将农副产品存储在仓库中

借:仓储费用贷:现金/银行存款

3. 农民将农副产品出售给批发商

借:现金/银行存款贷:农副产品销售收入

4. 农民将农副产品出售给零售商

借:现金/银行存款贷:农副产品销售收入

三、农副产品销售环节

1. 批发商将农副产品出售给零售商

借:现金/银行存款贷:农副产品销售收入

2. 批发商支付运输费用

借:运输费用贷:现金/银行存款

3. 批发商支付仓储费用

借:仓储费用贷:现金/银行存款

4. 零售商将农副产品销售给消费者

借:现金/银行存款贷:农副产品销售收入

以上是关于农副产品会计分录的示例,通过对农副产品生产、流通和销售环节的会计核算,可以更好地了解农副产品的经营状况,为农民提供决策依据,促进农村经济发展。

同时,也提高了农副产品的管理效率,增加了农民的收入。

农业会计分录全套处理

生物资产收获的处理收获,是指消耗性生物资产生长过程的结束,如收割小麦、采伐用材林等,以及农产品从生产性生物资产上分离,如从苹果树上采摘下苹果、奶牛产出牛奶、绵羊产出羊毛等。

(一)收获农产品成杏核算的一般要求农产品按照所处行业,一般可以分为种植业产品(如小麦、水稻、玉米、棉花、糖料、叶等)、畜牧养殖业产品(如牛奶、羊毛、肉类、禽蛋等)、林产品(如苗木、原木、水果等)和水产品(如鱼、虾、贝类等)。

企业应当按照成本核算对象(消耗性生物资产、生产性生物资产、公益性生物资产和农产品)设置明细账,并按成本项目设置专栏,进行明细分类核算。

从收获农产品成本核算的截止时点来看,由于种植业产品和林产品一般具有季节性强、生产周期长、经济再生产与自然再生产相交织的特点,种植业产品和林产品成本计算期因不同产品的特点而异。

因此,企业在确定收获农产品的成本时,应特别注意成本计算的截止时点,而在收获时点之后的农产品应当适用《企业会计准则第1号——存货》。

按照成本与可变现净值孰低计量。

例如,粮豆的成本算至入库或能够销售;棉花算至皮棉;纤维作物、香料作物、人参、啤酒花等算至纤维等初级产品;草成本算至干草;不入库的鲜活产品算至销售;入库的鲜活产品算至入库;年底尚未脱粒的作物,其产品成本算至预提脱粒费用等。

再如,育苗的成本计算截至出圃;采割阶段,林木采伐算至原木产品;橡胶算至加工成干胶或浓缩胶乳;茶的成本计算截至各种毛茶;水果等其他收获活动计算至产品能够销售等。

(二)收获农产品的会计处理1.消耗性生物资产收获农产品的会计处理从消耗性生物资产上收获农产品后,消耗性生物资产自身完全转为农产品而不复存在,如肉猪宰杀后的猪肉、收获后的蔬菜、用材林采伐后的木材等,企业应当将收获时点消耗性生物资产的账面价值结转为农产品的成本。

借记“农产品”科目,贷记“消耗性生物资产”科目,已计提跌价准备的,还应同时结转跌价准备,借记“存货跌价准备消耗性生物资产”科目;对于不通过入库直接销售的鲜活产品等,按实际成本,借记“主营业务成本”。

农业企业会计账务处理分录

一、购买鸡苗•企业外购的生产性生物资产,按照购买价款和相关税费,借记生产性生物资产涉及按照税法规定可抵扣的增值税进项税额的,还应当借记"应交税费——应交增值税(进项税额)"科目借:生产性生物资产应交税费-应交增值税(进项税)贷:银行存款二、日常饲养。

达到预定生产经营目的前,费用计入生产性生物资产-未成熟生产性生物资产科目的有:自行营造的林木类生产性生物资产,发生的造林费、抚育费、营林设施费、良种试验费、调查设计费和应分摊的间接费用等必要支出;自行繁殖的产畜和役畜,发生的饲料费、人工费和应分摊的间接费用等必要支出;择伐、间伐或抚育更新等生产性采伐而补植林木类生产性生物资产发生的后续支出;・达到预定生产经营目的,将生产性生物资产-未成熟生产性生物资产,转入生产性生物资产-成熟生产性生物资产・达到预定生产经营目的,生产性生物资产发生的管护、饲养费用等后续支出,借记"管理费用"科目1、产蛋前发生的饲料和人工费用:借:生产性生物资产-未成熟生产性生物资产贷:原材料应付职工薪酬2、开始产蛋,达到经营目的借:生产性生物资产——成熟生产性生物资产贷:生产性生物资产——未成熟生产性生物资产日常的饲料和人工费用借:管理费用贷:应付职工薪酬原材料3、企业按月计提成熟生产性生物资产的折旧•企业(农、林、牧、渔业)应当根据生产性生物资产的性质和使用情况,并考虑税法的规定,合理确定生产性生物资产的使用寿命和预计净残值。

•企业(农、林、牧、渔业)应当自生产性生物资产投入使用月份的下月起按月计提折旧;停止使用的生产性生物资产,应当自停止使用月份的下月起停止计提折旧借:管理费用贷:累计折旧出售鸡蛋:借:银行存款贷:主营业务收入应缴税费三、出售母鸡借:银行存款生产性生物资产累计折旧营业外支出贷:生产性生物资产(或者贷:营业外收入)。

农业会计分录大全新版

农业会计分录大全税月伴你行3月6日一、在建生物资产账务处理(一)幼畜及育肥畜分群核算1. 外购的幼畜(禽)或育肥畜(禽)借:幼畜及育肥畜(按购买价格、运输费、保险费以及其他可直接归属于购买幼畜或育肥畜(禽)(禽)的相关税费)贷:银行存款、应付帐款等2. 自繁幼畜(禽)借:幼畜及育肥畜(按实际成本)贷:农业生产成本3. 发生饲料费用时借:农业生产成本贷:银行存款/原材料等期末,结转各群幼畜(禽)或育肥畜(禽)的饲养费用借:幼畜及育肥畜(按结转金额)贷:农业生产成本4. 幼畜(禽)或育肥畜(禽)转群借:幼畜及育肥畜(XX群别)贷:幼畜及育肥畜(XX群别)5. 产畜或役畜淘汰转为育肥畜时借:固定资产清理生物资产累计折旧(按已计提的累计折旧)成熟生产性生物资产减值准备(按已计提的减值准备)贷:生产性生物资产(按账面余额)借:幼畜及育肥畜(按淘汰时的账面价值)贷:固定资产清理6. 幼畜成龄转为产畜或役畜时借:生产性生物资产(按其账面价值)存货跌价准备一一幼畜及育肥畜跌价准备(按已计提的幼畜及育肥畜跌价准备)贷:幼畜及育肥畜(按账面余额)7. 幼畜(禽)或育肥畜(禽)对外销售,结转幼畜(禽)或育肥畜(禽)的实际成本时借:主营业务成本(按结转的实际成本)贷:幼畜及育肥畜8. 幼畜(禽)或育肥畜(禽)因死亡造成的损失借:待处理财产损溢(按其账面价值)存货跌价准备一一幼畜及育肥畜跌价准备(按已计提的幼畜(禽)及育肥畜(禽)跌价准备)贷:幼畜及育肥畜(按账面余额)待查明原因后,根据企业的管理权限,经股东大会或董事会,或经理(场长)会议或类似机构批准后,在期末结账前处理完毕。

幼畜(禽)或育肥畜(禽)因死亡造成的损失,在减去过失人或者保险公司等赔款和残余价值之后,计入当期管理费用借:管理费用贷:待处理财产损溢属于自然灾害等非常损失的,计入营业外支出借:营业外支出一一非常损失贷:待处理财产损溢幼畜(禽)或育肥畜(禽)因死亡造成的损失,如在期末结账前尚未经批准的,应在对外提供财务会计报告时先按上述规定进行处理,并在会计报表附注中作出说明;如果其后批准处理的金额与已处理的金额不一致,应按其差额调整会计报表相关项目的年初数。

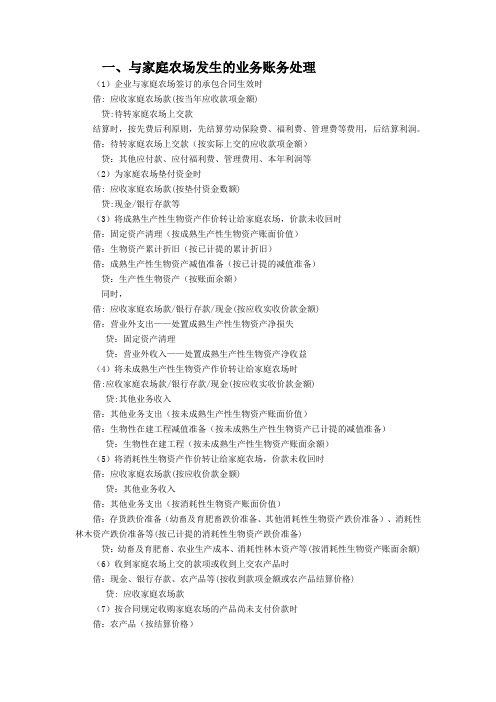

农业企业会计账务处理分录梳理

一、与家庭农场发生的业务账务处理(1)企业与家庭农场签订的承包合同生效时借: 应收家庭农场款(按当年应收款项金额)贷:待转家庭农场上交款结算时,按先费后利原则,先结算劳动保险费、福利费、管理费等费用,后结算利润。

借:待转家庭农场上交款(按实际上交的应收款项金额)贷:其他应付款、应付福利费、管理费用、本年利润等(2)为家庭农场垫付资金时借: 应收家庭农场款(按垫付资金数额)贷:现金/银行存款等(3)将成熟生产性生物资产作价转让给家庭农场,价款未收回时借:固定资产清理(按成熟生产性生物资产账面价值)借:生物资产累计折旧(按已计提的累计折旧)借:成熟生产性生物资产减值准备(按已计提的减值准备)贷:生产性生物资产(按账面余额)同时,借: 应收家庭农场款/银行存款/现金(按应收实收价款金额)借:营业外支出——处置成熟生产性生物资产净损失贷:固定资产清理贷:营业外收入——处置成熟生产性生物资产净收益(4)将未成熟生产性生物资产作价转让给家庭农场时借:应收家庭农场款/银行存款/现金(按应收实收价款金额)贷:其他业务收入借:其他业务支出(按未成熟生产性生物资产账面价值)借:生物性在建工程减值准备(按未成熟生产性生物资产已计提的减值准备)贷:生物性在建工程(按未成熟生产性生物资产账面余额)(5)将消耗性生物资产作价转让给家庭农场,价款未收回时借:应收家庭农场款(按应收价款金额)贷:其他业务收入借:其他业务支出(按消耗性生物资产账面价值)借:存货跌价准备(幼畜及育肥畜跌价准备、其他消耗性生物资产跌价准备)、消耗性林木资产跌价准备等(按已计提的消耗性生物资产跌价准备)贷:幼畜及育肥畜、农业生产成本、消耗性林木资产等(按消耗性生物资产账面余额)(6)收到家庭农场上交的款项或收到上交农产品时借:现金、银行存款、农产品等(按收到款项金额或农产品结算价格)贷: 应收家庭农场款(7)按合同规定收购家庭农场的产品尚未支付价款时借:农产品(按结算价格)贷:应付家庭农场款(8)代存家庭农场的各种其他收入借:银行存款等(按代存金额)贷:应付家庭农场款支付时,借:应付家庭农场款贷:现金、银行存款等二、在建生物资产账务处理(一)幼畜及育肥畜第一种分群核算(1)外购的幼畜(禽)或育肥畜(禽)借:幼畜及育肥畜(按购买价格、运输费、保险费以及其他可直接归属于购买幼畜(禽)或育肥畜(禽)的相关税费)贷:银行存款、应付帐款等(2)自繁幼畜(禽)借:幼畜及育肥畜(按实际成本)贷:农业生产成本(3)发生饲料费用时借:农业生产成本贷:银行存款/原材料等期末,结转各群幼畜(禽)或育肥畜(禽)的饲养费用借:幼畜及育肥畜(按结转金额)贷:农业生产成本(4)幼畜(禽)或育肥畜(禽)转群借:幼畜及育肥畜(××群别)贷:幼畜及育肥畜(××群别)(5)产畜或役畜淘汰转为育肥畜时借:固定资产清理借:生物资产累计折旧(按已计提的累计折旧)借:成熟生产性生物资产减值准备(按已计提的减值准备)贷:生产性生物资产(按账面余额)借:幼畜及育肥畜(按淘汰时的账面价值)贷:固定资产清理(6)幼畜成龄转为产畜或役畜时借:生产性生物资产(按其账面价值)借:存货跌价准备——幼畜及育肥畜跌价准备(按已计提的幼畜及育肥畜跌价准备)贷:幼畜及育肥畜(按账面余额)(7)幼畜(禽)或育肥畜(禽)对外销售,结转幼畜(禽)或育肥畜(禽)的实际成本时借:主营业务成本(按结转的实际成本)贷:幼畜及育肥畜(8)幼畜(禽)或育肥畜(禽)因死亡造成的损失借:待处理财产损溢(按其账面价值)借:存货跌价准备——幼畜及育肥畜跌价准备(按已计提的幼畜(禽)及育肥畜(禽)跌价准备)贷:幼畜及育肥畜(按账面余额)待查明原因后,根据企业的管理权限,经股东大会或董事会,或经理(场长)会议或类似机构批准后,在期末结账前处理完毕。

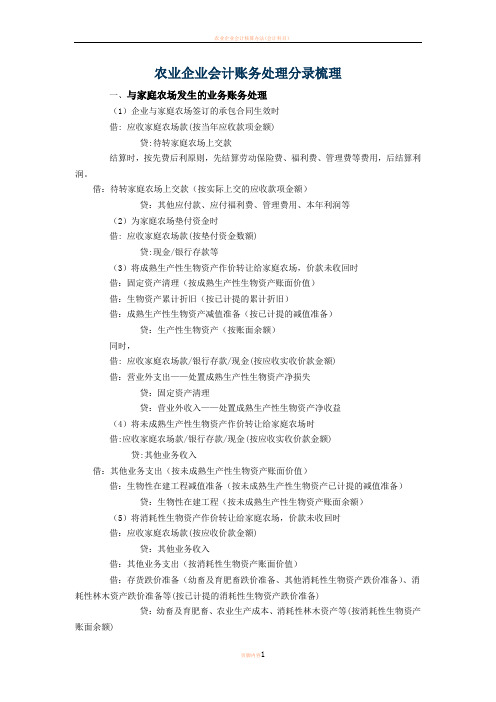

农业企业会计账务处理分录梳理

农业企业会计账务处理分录梳理一、与家庭农场发生的业务账务处理(1)企业与家庭农场签订的承包合同生效时借: 应收家庭农场款(按当年应收款项金额)贷:待转家庭农场上交款结算时,按先费后利原则,先结算劳动保险费、福利费、管理费等费用,后结算利润。

借:待转家庭农场上交款(按实际上交的应收款项金额)贷:其他应付款、应付福利费、管理费用、本年利润等(2)为家庭农场垫付资金时借: 应收家庭农场款(按垫付资金数额)贷:现金/银行存款等(3)将成熟生产性生物资产作价转让给家庭农场,价款未收回时借:固定资产清理(按成熟生产性生物资产账面价值)借:生物资产累计折旧(按已计提的累计折旧)借:成熟生产性生物资产减值准备(按已计提的减值准备)贷:生产性生物资产(按账面余额)同时,借: 应收家庭农场款/银行存款/现金(按应收实收价款金额)借:营业外支出——处置成熟生产性生物资产净损失贷:固定资产清理贷:营业外收入——处置成熟生产性生物资产净收益(4)将未成熟生产性生物资产作价转让给家庭农场时借:应收家庭农场款/银行存款/现金(按应收实收价款金额)贷:其他业务收入借:其他业务支出(按未成熟生产性生物资产账面价值)借:生物性在建工程减值准备(按未成熟生产性生物资产已计提的减值准备)贷:生物性在建工程(按未成熟生产性生物资产账面余额)(5)将消耗性生物资产作价转让给家庭农场,价款未收回时借:应收家庭农场款(按应收价款金额)贷:其他业务收入借:其他业务支出(按消耗性生物资产账面价值)借:存货跌价准备(幼畜及育肥畜跌价准备、其他消耗性生物资产跌价准备)、消耗性林木资产跌价准备等(按已计提的消耗性生物资产跌价准备)贷:幼畜及育肥畜、农业生产成本、消耗性林木资产等(按消耗性生物资产账面余额)(6)收到家庭农场上交的款项或收到上交农产品时借:现金、银行存款、农产品等(按收到款项金额或农产品结算价格)贷: 应收家庭农场款(7)按合同规定收购家庭农场的产品尚未支付价款时借:农产品(按结算价格)贷:应付家庭农场款(8)代存家庭农场的各种其他收入借:银行存款等(按代存金额)贷:应付家庭农场款支付时,借:应付家庭农场款贷:现金、银行存款等二、在建生物资产账务处理(一)幼畜及育肥畜第一种分群核算(1)外购的幼畜(禽)或育肥畜(禽)借:幼畜及育肥畜(按购买价格、运输费、保险费以及其他可直接归属于购买幼畜(禽)或育肥畜(禽)的相关税费)贷:银行存款、应付帐款等(2)自繁幼畜(禽)借:幼畜及育肥畜(按实际成本)贷:农业生产成本(3)发生饲料费用时借:农业生产成本贷:银行存款/原材料等期末,结转各群幼畜(禽)或育肥畜(禽)的饲养费用借:幼畜及育肥畜(按结转金额)贷:农业生产成本(4)幼畜(禽)或育肥畜(禽)转群借:幼畜及育肥畜(××群别)贷:幼畜及育肥畜(××群别)(5)产畜或役畜淘汰转为育肥畜时借:固定资产清理借:生物资产累计折旧(按已计提的累计折旧)借:成熟生产性生物资产减值准备(按已计提的减值准备)贷:生产性生物资产(按账面余额)借:幼畜及育肥畜(按淘汰时的账面价值)贷:固定资产清理(6)幼畜成龄转为产畜或役畜时借:生产性生物资产(按其账面价值)借:存货跌价准备——幼畜及育肥畜跌价准备(按已计提的幼畜及育肥畜跌价准备)贷:幼畜及育肥畜(按账面余额)(7)幼畜(禽)或育肥畜(禽)对外销售,结转幼畜(禽)或育肥畜(禽)的实际成本时借:主营业务成本(按结转的实际成本)贷:幼畜及育肥畜(8)幼畜(禽)或育肥畜(禽)因死亡造成的损失借:待处理财产损溢(按其账面价值)借:存货跌价准备——幼畜及育肥畜跌价准备(按已计提的幼畜(禽)及育肥畜(禽)跌价准备)贷:幼畜及育肥畜(按账面余额)待查明原因后,根据企业的管理权限,经股东大会或董事会,或经理(场长)会议或类似机构批准后,在期末结账前处理完毕。

农业会计分录大全

老师之前给大家出了不少行业的会计分录,包括有超市、餐饮、房地产、旅游、建筑、电商等行业,后台留言要求出一份农业的,今天给大家整理出来了,大家参考学习下。

(一)幼畜及育肥畜分群核算1.外购的幼畜(禽)或育肥畜(禽)借:幼畜及育肥畜(按购买价格、运输费、保险费以及其他可直接归属于购买幼畜(禽)或育肥畜(禽)的相关税费)贷:银行存款、应付帐款等2.自繁幼畜(禽)借:幼畜及育肥畜(按实际成本)贷:农业生产成本3.发生饲料费用时借:农业生产成本贷:银行存款/原材料等期末,结转各群幼畜(禽)或育肥畜(禽)的饲养费用借:幼畜及育肥畜(按结转金额)贷:农业生产成本4.幼畜(禽)或育肥畜(禽)转群借:幼畜及育肥畜(××群别)贷:幼畜及育肥畜(××群别)5.产畜或役畜淘汰转为育肥畜时借:固定资产清理生物资产累计折旧(按已计提的累计折旧)成熟生产性生物资产减值准备(按已计提的减值准备)贷:生产性生物资产(按账面余额)借:幼畜及育肥畜(按淘汰时的账面价值)贷:固定资产清理6.幼畜成龄转为产畜或役畜时借:生产性生物资产(按其账面价值)存货跌价准备——幼畜及育肥畜跌价准备(按已计提的幼畜及育肥畜跌价准备)贷:幼畜及育肥畜(按账面余额)7.幼畜(禽)或育肥畜(禽)对外销售,结转幼畜(禽)或育肥畜(禽)的实际成本时借:主营业务成本(按结转的实际成本)贷:幼畜及育肥畜8.幼畜(禽)或育肥畜(禽)因死亡造成的损失借:待处理财产损溢(按其账面价值)存货跌价准备——幼畜及育肥畜跌价准备(按已计提的幼畜(禽)及育肥畜(禽)跌价准备)贷:幼畜及育肥畜(按账面余额)待查明原因后,根据企业的管理权限,经股东大会或董事会,或经理(场长)会议或类似机构批准后,在期末结账前处理完毕。

幼畜(禽)或育肥畜(禽)因死亡造成的损失,在减去过失人或者保险公司等赔款和残余价值之后,计入当期管理费用借:管理费用贷:待处理财产损溢属于自然灾害等非常损失的,计入营业外支出借:营业外支出——非常损失贷:待处理财产损溢幼畜(禽)或育肥畜(禽)因死亡造成的损失,如在期末结账前尚未经批准的,应在对外提供财务会计报告时先按上述规定进行处理,并在会计报表附注中作出说明;如果其后批准处理的金额与已处理的金额不一致,应按其差额调整会计报表相关项目的年初数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

农业会计分录大全税月伴你行3月6日一、在建生物资产账务处理(一)幼畜及育肥畜分群核算外购的幼畜(禽)或育肥畜(禽)1.借:幼畜及育肥畜(按购买价格、运输费、保险费以及其他可直接归属于购买幼畜(禽)或育肥畜(禽)的相关税费)贷:银行存款、应付帐款等

自繁幼畜(禽)2.借:幼畜及育肥畜(按实际成本)贷:农业生产成本

发生饲料费用时3.借:农业生产成本原材料等/ 贷:银行存款期末,结转各群幼畜(禽)或育肥畜(禽)的饲养费用借:幼畜及育肥畜(按结转金额)贷:农业生产成本

幼畜(禽)或育肥畜(禽)转群4.借:幼畜及育肥畜(××群别)贷:幼畜及育肥畜(××群别)

产畜或役畜淘汰转为育肥畜时5.借:固定资产清理生物资产累计折旧(按已计提的累计折旧)成熟生产性生物资产减值准备(按已计提的减值准备)

贷:生产性生物资产(按账面余额)

借:幼畜及育肥畜(按淘汰时的账面价值)贷:固定资产清理

幼畜成龄转为产畜或役畜时6.借:生产性生物资产(按其账面价值)存货跌价准备——幼畜及育肥畜跌价准备(按已计提的幼畜及育肥畜跌价准备)

贷:幼畜及育肥畜(按账面余额)

7.幼畜(禽)或育肥畜(禽)对外销售,结转幼畜(禽)或育肥畜(禽)的实际成本时借:主营业务成本(按结转的实际成本)贷:幼畜及育肥畜

幼畜(禽)或育肥畜(禽)因死亡造成的损失8.借:待处理财产损溢(按其账面价值)存货跌价准备——幼畜及育肥畜跌价准备(按已计提的幼畜(禽)及育肥畜(禽)跌价准备)贷:幼畜及育肥畜(按账面余额)

待查明原因后,根据企业的管理权限,经股东大会或董事会,或经理(场长)会议或类似机构批准后,在期末结账前处理完毕。

幼畜(禽)或育肥畜(禽)因死亡造成的损失,在减去过失人或者保险公司等赔款和残余价值之后,计入当期管理费用

借:管理费用贷:待处理财产损溢

属于自然灾害等非常损失的,计入营业外支出借:营业外支出——非常损失贷:待处理财产损溢

幼畜(禽)或育肥畜(禽)因死亡造成的损失,如在期末结账前尚未经批准的,应在对外提供财务会计报告时先按上述规定进行处理,并在会计报表附注中作出说明;如果其后批准处理的金额与已处理的金额

不一致,应按其差额调整会计报表相关项目的年初数。

混合核算畜(禽)本身的价值及其饲养费用,均通过农业生产成本科目核算。

1.购进畜(禽)时,按实际支付或应支付的价款借:农业生产成本贷:银行存款等

投入饲料时2.借:农业生产成本原材料等贷:银行存款/

幼畜(禽)或育肥畜(禽)转分群核算3.借:幼畜及育肥畜(××群别)贷:农业生产成本产畜或役畜淘汰转为育肥畜时4.借:固定资产清理生物资产累计折旧(按已计提的累计折旧)成熟生产性生物资产减值准备(按已计提的减值准备)

贷:生产性生物资产(按账面余额)

借:农业生产成本(按淘汰时的账面价值)贷:固定资产清理

幼畜成龄转为产畜或役畜5.借:生产性生物资产(按账面价值)存货跌价准备——其他消耗性生物资产跌价准备(按已计提的其他消耗性生物资产跌价准备)贷:农业生产成本(按账面余额)

6.幼畜(禽)或育肥畜(禽)对外销售,结转幼畜(禽)或育肥畜(禽)的实际成本时借:幼畜及育肥蓄贷:农业生产成本

借:主营业务成本(按结转的实际成本)贷:幼畜及育肥畜

(二)生物性在建工程,投入成本时1.自行营造的生物性在建工程借:生物性在建工程(按发生的实际成本)贷:现金、银行存款、原材料、应付工资等

2.由于遭受自然灾害、病虫害、动物疫病侵袭等原因造成的生物性在建工程报废或毁损,减去残料价值和过失人或保险公司等赔款后的净损失,报经批准后计入继续营造的生物性在建工程成本借:生物性在建工程(其他支出)贷:生物性在建工程

如为非正常原因造成的生物性在建工程报废或毁损,或生物性在建工程全部报废或毁损,应将其净损失直接计入当期营业外支出借:营业外支出——非常损失贷:生物性在建工程

3.企业应至少于每年年度终了,对生物性在建工程进行全面检查。

如果由于遭受自然灾害、病虫害、动物疫病侵袭等原因造成生物性在建工程的可收回金额低于其账面价值的,应按可收回金额低于账面价值的差额,计提生物性在建工程减值准备。

]原办法为“营业外支出”借:资产减值损失——计提的生物性在建工程减值准备[贷:生物性在建工程减值准备

生物性在建工程达到预定生产经营目的时3.借:生产性生物资产(按生物性在建工程账面价值)生物性在建工程减值准备(按已计提的生物性在建工程减值准备)

贷:生物性在建工程(按其账面余额)二、成熟生物资产账务处理1.购入的成熟生产性生物资产,按购买价格、运输费、保险费以及其他可直接归属于购买成熟生产性生物资产的相关税费生产性生物资产:借银行存款等:贷

按月计提的成熟生产性生物资产折旧2.借:农业生产成本等贷:生物资产累计折旧

3.企业应至少于每年年度终了,对成熟生产性生物资产进行检查,如果由于遭受自然灾害、病虫害、动物疫病侵袭等原因导致其可收回金额低于账面价值的,应按可收回金额低于账面价值的差额,计提成熟生产性生物资产减值准备。

借:资产减值损失——计提的成熟生产性生物资产减值准备贷:成熟生产性生物资产减值准备

成熟生产性生物资产达到预定生产经营目的后发生的管护费用4.借:农业生产成本等贷:银行存款、原材料、应付工资

成熟生产性生物资产盘盈时(新准则计入前期差错处理,调整以前年度损益调整)5.)按同类成熟生产性生物资产的市场价格:生产性生物资产(借以前年度损益调整贷:

成熟生产性生物资产盘亏时借:待处理财产损溢(按其账面价值)生物资产累计折旧(按已计提的累计折旧)

成熟生产性生物资产减值准备(按已计提的减值准备)

贷:生产性生物资产(按账面原价)

借:营业外支出—盘亏损失其他应收款(追究应负担责任部分收款)

贷:待处理财产损溢

因死亡、出售、毁损等原因减少的成熟生产性生物资产6.借:固定资产清理(按减少的成熟生产性生物资产账面价值)生物资产累计折旧(按已计提的累计折旧)

成熟生产性生物资产减值准备(按已计提的减值准备)

贷:生产性生物资产(按账面原价)

银行存款等借:营业外支出—非常损失/贷:固定资产清理

三、消耗性生物资产账务处理1.郁闭成林前消耗性林木资产耗用的直接材料、直接人工和其他直接费,直接计入农业生产成本借:农业生产成本贷:原材料、应付工资、应付福利费、现金、银行存款等

消耗性林木资产郁闭成林时2.借:消耗性林木资产(按其账面余额)贷:农业生产成本

郁闭成林后的消耗性林木资产发生的管护费用3.借:营业费用贷:银行存款、现金、原材料等

郁闭成林后的消耗性林木资产明确其生产性特点,转为成熟生产性生物资产时4.借:生产性生物资产(按其账面价值)消耗性林木资产跌价准备(按已计提的消耗性林木资产跌价准备)贷:消耗性林木资产(按其账面余额)

将郁闭成林后的公益林转为消耗性林木资产时5.借:消耗性林木资产(按公益林的账面余额)贷:公益林(按公益林的账面余额)

借:公益林基金贷:资本公积

消耗性林木资产采伐时6.借:农业生产成本(按其账面价值)消耗性林木资产跌价准备(按已计提的消耗性林木资产跌价准备)

贷:消耗性林木资产(按其账面余额)

7.期末,企业根据实际情况计算出消耗性林木资产的可变现净值低于其成本的,按可变现净值低于成本的差额,借:营业外支出——计提的消耗性林木资产跌价准备贷:消耗性林木资产跌价准备

四、农产品账务处理收获的农产品验收入库时1.借:农产品(按其实际成本)贷:农业生产成本

将农产品出售2.应收账款等/借:银行存款贷:主营业务收入

借:主营业务成本(按选定的发出农产品计价方法计算确定的实际成本)贷:农产品

不通过入库直接销售的鲜活产品应收账款等/借:银行存款

贷:主营业务收入

借:主营业务成本贷:农业生产成本(按实际成本)

清查盘点中发现的农产品盘盈3.借:农产品贷:待处理财产损溢

经批准的农产品盘盈,冲减当期管理费用借:待处理财产损溢贷:管理费用

清查盘点中发现的农产品盘亏和毁损借:待处理财产损溢贷:农产品

经批准的农产品盘亏和毁损,在减去过失人或者保险公司等赔款和残余价值之后,计入当期管理费用借:管理费用银行存款等其他应收款/

贷:待处理财产损溢

属于自然灾害等非常损失的,计入当期营业外支出借:营业外支出——非常损失贷:待处理财产损溢

4.期末,企业根据实际情况计算出农产品的可变现净值是否低于其成本,按可变现净值低于成本的差额,借:资产减值损失——计提的农产品跌价准备贷:存货跌价准备——农产品跌价准备

五、公益林相关账务处理(企业所拥有的公益林不计提跌价准备)1.郁闭成林前公益林耗用的直接材料、直接人工和其他直接费,直接计入农业生产成本借:农业生产成本贷:原材料、应付工资、应付福利费、现金、银行存款等

公益林郁闭成林时2.借:公益林(按其账面余额)贷:农业生产成本

借:专项应付款、资本公积等贷:公益林基金(所有者权益科目)

借:营业费用3.贷:银行存款、现金、原材料等

期末,

借:专项应付款贷:营业费用

郁闭成林后的公益林转为成熟生产性生物资产时4.借:生产性生物资产(按其账面余额)贷:公益林

借:公益林基金资本公积贷:

郁闭成林后的公益林转为消耗性林木资产时5.借:消耗性林木资产(按公益林的账面余额)贷:公益林

借:公益林基金贷:资本公积

因毁损等原因减少公益林时,经主管部门批准6.借:公益林基金贷:公益林

来源:会计帮

税月伴你行编辑整理欢迎加入“税月伴你行”微信群,与我们一道论税答疑,请加微信:177.。