债务重组培训演示课件(88张)

合集下载

第四章债务重组PPT课件

第17页/共100页

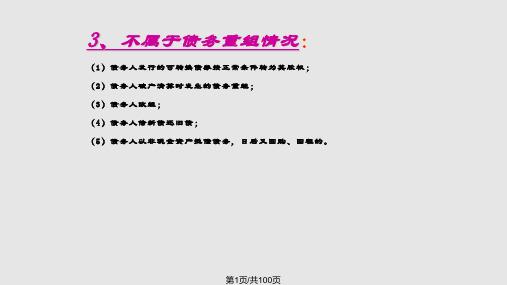

5、修改其他债务条件进行债务重组 (1)应付债务账面价值﹥未来应付金额 债权人:(减记至未来应收金额) 借:应收账款—债务重组 借:营业外支出

贷:应收账款—XX 债务人:(减记至未来应付金额) 借:应付账款—XX

贷:应付账款—债务重组 贷:资本公积

第18页/共100页

(2)应付债务账面价值≤未来应付金额 债务人和债权人均不作账务处理

第27页/共100页

例2:甲企业欠乙企业货款8万元,甲

企业短期内不能支付。经协商,乙企 业同意甲企业以其持有的短期股票支 付货款,甲企业短期股票的账面余额 为6万元,已提跌价准备为0.8万元, 乙企业对该项应收账款已计提0.5万元 的坏账准备,对收到的股票作为短期投 资核算。

第28页/共100页

债务人:甲企业债务重组日的会计处 理

第34页/共100页

债务人:甲企业的会计处理

差额=70-44-(5517%)=16.65(万元)应计入资本 公积

借:应付账款--乙企业

70

贷:库存商品

44

应交税金--应交增值税(销项税)(55 17%)9.35

资本公积--其他资本公积

16.65

债权人:乙企业的会计处理

存货的入账价值=70-9.35(进项税额)=60.65(万

=应付债务账面价值-(非现金资产账面价值+相关 税费)

(2)债权人:受让的非现金资产:

=应收债权的账面价值+相关税费 第6页/共100页

(3)涉及补价时债权人非现金资产的 价值的确定:

①收到补价的 实际成本=重组债权的账面价值

-收到的补价 -可抵扣的进项税额 +应支付的各种相关税费 例如:甲企业欠乙企业货款10万元,到期乙企业无力偿还,经双方协商进行债 务重组。甲企业支付2万元现金,其余用成本为4万元,市价为5万元的存货抵偿。

5、修改其他债务条件进行债务重组 (1)应付债务账面价值﹥未来应付金额 债权人:(减记至未来应收金额) 借:应收账款—债务重组 借:营业外支出

贷:应收账款—XX 债务人:(减记至未来应付金额) 借:应付账款—XX

贷:应付账款—债务重组 贷:资本公积

第18页/共100页

(2)应付债务账面价值≤未来应付金额 债务人和债权人均不作账务处理

第27页/共100页

例2:甲企业欠乙企业货款8万元,甲

企业短期内不能支付。经协商,乙企 业同意甲企业以其持有的短期股票支 付货款,甲企业短期股票的账面余额 为6万元,已提跌价准备为0.8万元, 乙企业对该项应收账款已计提0.5万元 的坏账准备,对收到的股票作为短期投 资核算。

第28页/共100页

债务人:甲企业债务重组日的会计处 理

第34页/共100页

债务人:甲企业的会计处理

差额=70-44-(5517%)=16.65(万元)应计入资本 公积

借:应付账款--乙企业

70

贷:库存商品

44

应交税金--应交增值税(销项税)(55 17%)9.35

资本公积--其他资本公积

16.65

债权人:乙企业的会计处理

存货的入账价值=70-9.35(进项税额)=60.65(万

=应付债务账面价值-(非现金资产账面价值+相关 税费)

(2)债权人:受让的非现金资产:

=应收债权的账面价值+相关税费 第6页/共100页

(3)涉及补价时债权人非现金资产的 价值的确定:

①收到补价的 实际成本=重组债权的账面价值

-收到的补价 -可抵扣的进项税额 +应支付的各种相关税费 例如:甲企业欠乙企业货款10万元,到期乙企业无力偿还,经双方协商进行债 务重组。甲企业支付2万元现金,其余用成本为4万元,市价为5万元的存货抵偿。

债务重组培训课程(PPT 84页)

长期股权投资减值准备

投资收益(也可能在贷方:差额2)

贷:长期股权投资

营业外收入——债务重组利得(差额1)

②借:资本公积—其他资本公积

贷:投资收益

第二十九页,共83页。

例2-2 上市公司S于20*7年2月10日销售一批材料给Y公司,

同时收到Y公司签发并承兑的一张面值200000元、年 利率7%、6个月期、到期还本付息的票据。20*7年8月 10日,Y公司财务发生困难,无法兑现票据,经双方协 议,S公司同意Y公司用一台设备抵偿该应收票据。这 台设备历史成本为240000元,累计折旧为60000元, 评估确认的原价240000元,评估确认的净值190000 元,Y公司发生评估费2000元,对此固定资产提取减值 准备(zhǔnbèi)18000元。S公司未对债权计提坏账准 备(zhǔnbèi)。假定不考虑其他税费。

第十五页,共83页。

2.2.1 以资产(zīchǎn)清偿债务

(一)以现金偿还债务

1、债务人的会计处理

债务人应将重组债务的账面价值与支付的现金 之间的差额(chā é),确认为债务重组利得, 计入营业外收入。

借:应付账款(应付债务的账面余额)

贷:银行存款(实际支付的金额)

营业外收入——债务重组利得(差额

该差额先冲减减值准备(zhǔnbèi),①减值准备 (zhǔnbèi)不足以冲减的部分,计入营业外支出。②冲 减后减值准备(zhǔnbèi)尚有余额的,应予以转回并抵 减当期资产减值损失。

第十七页,共83页。

2、债权人的会计处理

以现金清偿债务的,债权人应当将重组债权的账面价 值与收到的现金之间的差额,计入当期损益。借方差

(chā é))

第十六页,共83页。

债务重组培训课件(PPT 49页)

假设甲公司偿债设备应交增值税款59.5万自行承担。

债务人(甲公司):

会计处理:

债务账面价值:500万

借:固定资产清理 459.5

偿债资产公允价值:设备350万 +增值税销项税59.5

重组利得:90.5万

资产转让损失 50万

累计折旧 300

贷:固定资产

700

应交税费—增(销)59.5

(一)以资500万元(含税),由于 财务困难无法归还,4月1日进行债务重组。甲公司以一台设 备抵偿债务,该设备账面原值为700万元,已提折旧300万元, 未计提减值准备,公允价值为350万元(不含增值税,增值税 税率17%)。假设不考虑除增值税以外的其他相关税费。乙公 司对应收账款已计提坏账准备40万元。

第15章 债务重组

重点与难点

债务 重组

概述

会计 处理

债务重组的定义 债务重组的方式 以资产清偿债务 债务转为资本 修改其他债务条件 以上方式组合

一、债务重组的定义

债务重组是指在债务人发生财务困难的情 况下,债权人按照其与债务人达成的协议 或者法院的裁定作出让步的事项。

两个关键:

债务人发生财务困难:债务重组前提条件

【例3】甲公司从乙公司购入原材料500万元

(含税),由于财务困难无法归还,4月1日进行

债务重组。甲公司将债务转为资本,债务转为资

本后,乙公司所占份额为甲公司注册资本1000

万元的40%,该份额的公允价值为460万元。

乙公司对应收账款已计提坏账准备20万元。

债务人(甲公司):

借:应付账款 500

债务账面价值:500万

(三)修改其他债务条件

例如,债务重组协议规定,债务人在债务重组 后一定时间里,其业绩改善到一定程度或者符 合一定要求(如扭亏为盈、摆脱财务困境等), 债务人需要向债权人额外支付一定金额,债务 人承担的或有应付金额符合预计负债确认条件 的,应当将该或有应付金额确认为预计负债。

债务人(甲公司):

会计处理:

债务账面价值:500万

借:固定资产清理 459.5

偿债资产公允价值:设备350万 +增值税销项税59.5

重组利得:90.5万

资产转让损失 50万

累计折旧 300

贷:固定资产

700

应交税费—增(销)59.5

(一)以资500万元(含税),由于 财务困难无法归还,4月1日进行债务重组。甲公司以一台设 备抵偿债务,该设备账面原值为700万元,已提折旧300万元, 未计提减值准备,公允价值为350万元(不含增值税,增值税 税率17%)。假设不考虑除增值税以外的其他相关税费。乙公 司对应收账款已计提坏账准备40万元。

第15章 债务重组

重点与难点

债务 重组

概述

会计 处理

债务重组的定义 债务重组的方式 以资产清偿债务 债务转为资本 修改其他债务条件 以上方式组合

一、债务重组的定义

债务重组是指在债务人发生财务困难的情 况下,债权人按照其与债务人达成的协议 或者法院的裁定作出让步的事项。

两个关键:

债务人发生财务困难:债务重组前提条件

【例3】甲公司从乙公司购入原材料500万元

(含税),由于财务困难无法归还,4月1日进行

债务重组。甲公司将债务转为资本,债务转为资

本后,乙公司所占份额为甲公司注册资本1000

万元的40%,该份额的公允价值为460万元。

乙公司对应收账款已计提坏账准备20万元。

债务人(甲公司):

借:应付账款 500

债务账面价值:500万

(三)修改其他债务条件

例如,债务重组协议规定,债务人在债务重组 后一定时间里,其业绩改善到一定程度或者符 合一定要求(如扭亏为盈、摆脱财务困境等), 债务人需要向债权人额外支付一定金额,债务 人承担的或有应付金额符合预计负债确认条件 的,应当将该或有应付金额确认为预计负债。

债务重组培训课件(ppt版)

(3)修改其他债务条件(延期还款):以修改后的偿债条件开始执行的 日期,作为债务重组完成日。

第十五页,共一百三十八页。

【例题2·单项选择题】甲公司欠乙公司600万元货款,到期日 为2021年10月30日。甲公司因财务困难,经协商于2021年11 月15日与乙公司签订债务重组协议,协议规定甲公司以价值 550万元的商品抵偿欠乙公司上述全部(quánbù)债务。2021年11 月20日,乙公司收到该商品并验收入库,2021年11月22日办 理了有关债务解除手续。该债务重组的重组日为( )。

第三十一页,共一百三十八页。

假定天光公司同意减免红星公司0.5万元债务,

A.2021年10月30日 B.2021年11月15日

C.2021年11月20日 D.2021年11月22日

【答案】D

【解析】对即期债务重组,以债务解除手续日期为债务重组

日。

第十六页,共一百三十八页。

【例3】2021年2月4日,B公司(ɡōnɡ sī)销售一批 商品给A公司(ɡōnɡ sī),货款及增值税款共计500 万元,双方企业协商,A公司(ɡōnɡ sī)三个月后 支付全部款项,到期日为5月4日。但本年度 5月4日,A公司(ɡōnɡ sī)发生财务困难无法支付 全部款项。双方企业协商后决定,B公司(ɡōnɡ sī) 减免A公司(ɡōnɡ sī)200万元的债务,A公司(ɡōnɡ sī) 归还债务的时间为2021年5月20日,那么5 月20日为债务重组日。

【例题1·多项选择题】2021年3月31日,甲公司应收乙公司的一笔 贷款500万元到期,由于乙公司发生财务困难,该笔贷款预计短期 内无法收回。该公司已为该项债权计提坏账准备100万元。当日, 甲公司就该债权与乙公司进行协商。以下协商方案中,属于甲公司 债务重组的有( )。

债务重组培训课件PPT课件

借:银行存款

216 000

营业外支出——债务重组损失

18 000

贷:应收账款

234 000

如果万达公司为应收账款计提坏账准备2 400元,则债务重

组完成时的账务处理为:

借:银行存款

216 000

坏账准备

2 400

营业外支出——债务重组损失

15 600

贷:应收账款

234 000

2、以非现金资产清偿债务 (1)存货

二、债务重组方式

(1)以资产清偿债务 是指债务人以现金或非现金资产清偿债务。 例如,债务人用银行存款、存货、交易性金融资

产、长期股权投资、持有至到期投资、固定资产、 无形资产等非现金资产清偿债务。

(2)将债务转为资本

是指债务人将其债务转为债权人的股权,用以清偿债务。 需要注意的是,对于公司而言,债务人以债务转为资本方

(3)修改其他债务条件

是指债务人除以上债务重组方式外,以修改其他债务条件的 方式进行债务重组,如延长债务偿还期限并加收利息、延长债务 偿还期限并减少债务本金或债务利息等。

例如,2008年5月7日,星海公司从万达公司购买一批商品, 收到的增值税专用发票上注明的商品价款为300 000元,增值税 进项税额为51 000元,款项尚未支付。2008年8月7日,星海公司 与万达公司协商进行债务重组。重组协议内容如下:

(1)如果债务人以现金清偿债务的, 债务人应将重组债务的账面价值与实际支付的现金之间的差额,计入当期损 益;债权人应将重组债权的账面余额与收到的现金之间的差额亦确认为当期 损益。

(2)如果债务人以非现金资产清偿某项债务的, 债务人应将重组债务的账面价值与转让的非现金资产公允价值之间的差额, 计入当期损益;债权人应对受让的非现金资产按其公允价值入账,重组债权 的账面价值与受让的非现金资产的公允价值之间的差额,计入当期损益。

《债务重组》PPT课件

19

三、修改其他债务条件

1.不附或有条件的债务重组

对于债务人而言,不附或有条件的债务重组,即修改 后的债务条款不涉及或有应付金额,应将重组债务的 账面余额减记至将来应付金额,减记的金额作为债务 重组利得,于当期确认计入损益。重组后债务的账面 余额为将来应付金额。

或有应付金额,是指需要根据未来某种事项出现而发 生的应付金额,而且该未来事项的出现具有不确定性。

2.债权人应将因放弃债权而享有的股权按公允价值计量。 发生的相关税费,分别按照长期股权投资或者金融工具 计量的规定处理。

享有股权的公允价值应确认为对债务人的投资,重组债 权的账面余额与因放弃债权而享有的股权的公允价值之 间的差额,先冲减已计提的减值准备,不足冲减的确认 为债务重组损失。

精选课件ppt

对于债权人而言,修改后的债务条款如果涉及或有

应收金额,不应当确认或有应收金额,不得将其计

入重组后债权的账面价值。根据谨慎性原则,或有

应收金额属于或有资产,或有资产不予确认。只有

在或有应收金额实际发生时,才计入当期损益。

精选课件ppt

21

四、以上三种方式的组合

(一)以现金、非现金资产两种方式的组合清偿债务

营业外支出——债务重组损失

贷:应收账款

精选课件ppt

11

2.以股票、债券等金融资产抵偿债务

债务人以股票、债券等金融资产抵偿债务,应 按相关金融资产的公允价值与其账面价值的差 额,作为转让金融资产的利得或损失处理;相 关金融资产的公允价值与重组债务的账面价值 的差额,作为债务重组利得。债权人收到的相 关金融资产按公允价值计量。

精选课件ppt

4

三、债务重组日

债务重组可能发生在债务到期前、到期日或到 期后。债务重组日是指债务重组完成日,即债 务人履行协议或法院裁定,相关资产转让给债 权人、将债务转为资本或修改后的偿债条件开 始执行的日期。

培训课件:债务重组共59页

然我已经踏上这条道路,那么,任何东西都不应妨碍我沿着这条路走下去。——康德 72、家庭成为快乐的种子在外也不致成为障碍物但在旅行之际却是夜间的伴侣。——西塞罗 73、坚持意志伟大的事业需要始终不渝的精神。——伏尔泰 74、路漫漫其修道远,吾将上下而求索。——屈原 75、内外相应,言行相称。——韩非

1、不要轻言放弃,否则对不起自己。

2、要冒一次险!整个生命就是一场冒险。走得最远的人,常是愿意 去做,并愿意去冒险的人。“稳妥”之船,从未能从岸边走远。-戴尔.卡耐基。

梦 境

3、人生就像一杯没有加糖的咖啡,喝起来是苦涩的,回味起来却有 久久不会退去的余香。

培训课件:债务重组4、守业的最好办法就是不断的发展。 5、当爱不能完美,我宁愿选择无悔,不管来生多么美丽,我不愿失 去今生对你的记忆,我不求天长地久的美景,我只要生生世世的轮 回里有你。

1、不要轻言放弃,否则对不起自己。

2、要冒一次险!整个生命就是一场冒险。走得最远的人,常是愿意 去做,并愿意去冒险的人。“稳妥”之船,从未能从岸边走远。-戴尔.卡耐基。

梦 境

3、人生就像一杯没有加糖的咖啡,喝起来是苦涩的,回味起来却有 久久不会退去的余香。

培训课件:债务重组4、守业的最好办法就是不断的发展。 5、当爱不能完美,我宁愿选择无悔,不管来生多么美丽,我不愿失 去今生对你的记忆,我不求天长地久的美景,我只要生生世世的轮 回里有你。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

❖ (四)以上三种方式的组合

❖ 【多选题】2009年8月31日,甲公司应收乙公司的一 笔货款100万元到期,由于乙公司发生财务困难,该 笔货款预计短期内无法收回。该公司已为该项债权 计提坏账准备10万元。当日,甲公司就该债权与乙 公司进行协商。下列协商方案中,属于甲公司债务 重组的有( )。 A.减免10万元债务,其余部分立即以现金偿还 B.减免2万元债务,其余部分延期两年偿还 C.以公允价值为90万元的固定资产偿还 D.以现金10万元和公允价值为90万元的无形资 产偿还 E.不减免债务,但延期两年偿还,并加收利息

❖ (3) 非现金资产为长期股权投资的,其公 允价值和账面价值的差额,计入投资收益。

2.债权人的会计处理

❖ 以非现金资产清偿债务的,债权人应当对受 让的非现金资产按其公允价值入账,重组债 权的账面余额与受让的非现金资产的公允价 值之间的差额,计入当期损益。借方差额记 入“营业外支出”科目,贷方差额记入“资 产减值损失”科目。

❖ 以现金清偿债务的,债务人应当将重组 债务的账面价值与实际支付现金之间的差额, 计入当期损益。

❖ 借:应付账款

(账面价值)

❖ 贷:银行存款

ห้องสมุดไป่ตู้

(实际支付的金额)

❖ 贷:营业外收入—债务重组利得(差额)

2.债权人的会计处理

❖ 以现金清偿债务的,债权人应当将重组债权 的账面价值与收到的现金之间的差额,计入 当期损益。

❖ 借:银行存款

(实际收到的金额)

❖ 坏账准备

❖ 营业外支出—债务重组损失(借方差额)

❖ 贷:应收账款

(账面价值)

❖

资产减值损失

(贷方差额)

❖ 【例1】甲企业于2006年1月20日销售一批材料给乙企业,

不含税价格为200 000元,增值税税率为17%,按合同规定, 乙企业应于2006年4月1日前偿付货款。,由于乙企业发生 财务困难,无法按合同规定的期限偿还债务,经双方协议 于7月1日进行债务重组。债务重组协议规定,甲企业同意 减免乙企业30 000元债务,余额用现金立即偿清。乙企业 于当日通过银行转账支付了该笔剩余款项,甲企业随即收 到了通过银行转账偿还的款项。甲企业已为该项应收债权 计提了20 000元的坏账准备。

❖ 『正确答案』ABC 『答案解析』债务重组是指在债务人发生财 务困难的情况下,债权人按照其与债务人达 成的协议或者法院裁定作出让步的事项。此 题选项DE均没有作出让步,不属于债务重组。 所以应该选择ABC。

第二节 债务重组的会计处理

❖ 一、以资产清偿债务 ❖ (一)以现金清偿债务

❖ 1.债务人的会计处理

❖ 非现金资产公允价值与账面价值的差额,应 当分别不同情况进行处理:

❖ (1)非现金资产为存货的,应当视同销售处 理,根据 “收入”相关规定,按非现金资产 的公允价值确认销售商品收入,同时结转相 应的成本。

❖ (2) 非现金资产为固定资产、无形资产的, 其公允价值和账面价值的差额,计入营业外 收入或营业外支出。

❖ C.若债权人已对债权计提减值准备的,应当先将该 差额冲减减值准备,减值准备不足以冲减的部分,计 入当期损益

❖ D.若债权人已对债权计提减值准备的,债权人实际 收到的款项小于应收债权账面价值的差额,计入当期 损益

❖ E.若债权人已对债权计提减值准备的,债权人实际 收到的款项大于应收债权账面价值的差额,计入资本 公积

❖ (1)乙企业的账务处理:

❖ ①计算债务重组利得:

❖ 应付账款账面余额 234 000

❖ 减:支付的现金 204 000

❖ 债务重组利得

30 000

❖ ②应作会计分录如下:

❖ 借:应付账款

234 000

❖ 贷:银行存款

204 000

❖

营业外收入—债务重组利得 30 000

❖ (2)甲企业的账务处理:

❖ 贷:应收账款

234 000

❖ 如果计提坏账准备30 420元:

❖ 借:银行存款

204 000

❖ 坏账准备

30 420

❖ 贷:应收账款

234 000

❖

资产减值损失

420

单选题

❖ 1.企业以低于应付债务账面价值的现金清偿 债务的,支付的现金低于应付债务账面价值 的差额,应当计入( )。

❖ A.营业外收入 B.资本公积

❖ ①计算债务重组损失:

❖ 应收账款账面余额 234 000

❖ 减:收到的现金 204 000

❖ 差额

30 000

❖ 减:已计提坏账准备 20 000

❖ 债务重组损失

10 000

❖ ②应作会计分录如下:

❖ 借:银行存款

204 000

❖ 营业外支出—债务重组损失 10 000

❖ 坏账准备

20 000

第一节 债务重组的定义和重组方式

❖ 一、债务重组的定义 ❖ 债务重组,是指在债务人发生财务困难的情

况下,债权人按照其与债务人达成的协议或 者法院的裁定作出让步的事项。

二、债务重组的方式

(一)以资产清偿债务

❖ (二)将债务转为资本 ❖ 将应付可转换公司债券转为资本的,则属于

正常情况下的债务转为资本,不能作为本章 所指债务重组。 (三)修改其他债务条件

第3章 债务重组

本章基本结构框架

债务重组

债务重组的定义 债务重组的会计

和重组方式

处理

本章应关注的主要内容有:

❖ (1)债务重组业务债权人的会计处理; ❖ (2)债务重组业务债务人的会计处理。

❖

学习本章应注意的问题:

❖ (1)掌握债务重组的概念; ❖ (2)掌握各种重组业务债权人的会计处理;

(3)掌握各种重组业务债务人的会计处理.

❖ C.管理费用

D.其他业务收入

❖ 【答案】A ❖ 【解析】应计入营业外收入。

❖ 多选题2.关于债务重组准则中以现金清偿债务的,下 列说法中正确的有( )。

❖ A.债务人应当将重组债务的账面价值与实际支付现 金之间的差额,计入当期损益

❖ B.若债权人未对应收债权计提减值准备,债权人应 当将重组债权的账面余额与收到的现金之间的差额, 计入当期损益

❖ 【答案】ABCD

❖ 【解析】若债权人已对债权计提减值准备的, 债权人实际收到的款项大于应收债权账面价 值的,应计入资产减值损失。

(二)以非现金资产清偿债务 1.债务人的会计处理

❖ 以非现金资产清偿债务的,债务人应当将重 组债务的账面价值与转让的非现金资产公允 价值之间的差额,计入当期损益。转让的非 现金资产公允价值与其账面价值之间的差额, 计入当期损益。

❖ 【多选题】2009年8月31日,甲公司应收乙公司的一 笔货款100万元到期,由于乙公司发生财务困难,该 笔货款预计短期内无法收回。该公司已为该项债权 计提坏账准备10万元。当日,甲公司就该债权与乙 公司进行协商。下列协商方案中,属于甲公司债务 重组的有( )。 A.减免10万元债务,其余部分立即以现金偿还 B.减免2万元债务,其余部分延期两年偿还 C.以公允价值为90万元的固定资产偿还 D.以现金10万元和公允价值为90万元的无形资 产偿还 E.不减免债务,但延期两年偿还,并加收利息

❖ (3) 非现金资产为长期股权投资的,其公 允价值和账面价值的差额,计入投资收益。

2.债权人的会计处理

❖ 以非现金资产清偿债务的,债权人应当对受 让的非现金资产按其公允价值入账,重组债 权的账面余额与受让的非现金资产的公允价 值之间的差额,计入当期损益。借方差额记 入“营业外支出”科目,贷方差额记入“资 产减值损失”科目。

❖ 以现金清偿债务的,债务人应当将重组 债务的账面价值与实际支付现金之间的差额, 计入当期损益。

❖ 借:应付账款

(账面价值)

❖ 贷:银行存款

ห้องสมุดไป่ตู้

(实际支付的金额)

❖ 贷:营业外收入—债务重组利得(差额)

2.债权人的会计处理

❖ 以现金清偿债务的,债权人应当将重组债权 的账面价值与收到的现金之间的差额,计入 当期损益。

❖ 借:银行存款

(实际收到的金额)

❖ 坏账准备

❖ 营业外支出—债务重组损失(借方差额)

❖ 贷:应收账款

(账面价值)

❖

资产减值损失

(贷方差额)

❖ 【例1】甲企业于2006年1月20日销售一批材料给乙企业,

不含税价格为200 000元,增值税税率为17%,按合同规定, 乙企业应于2006年4月1日前偿付货款。,由于乙企业发生 财务困难,无法按合同规定的期限偿还债务,经双方协议 于7月1日进行债务重组。债务重组协议规定,甲企业同意 减免乙企业30 000元债务,余额用现金立即偿清。乙企业 于当日通过银行转账支付了该笔剩余款项,甲企业随即收 到了通过银行转账偿还的款项。甲企业已为该项应收债权 计提了20 000元的坏账准备。

❖ 『正确答案』ABC 『答案解析』债务重组是指在债务人发生财 务困难的情况下,债权人按照其与债务人达 成的协议或者法院裁定作出让步的事项。此 题选项DE均没有作出让步,不属于债务重组。 所以应该选择ABC。

第二节 债务重组的会计处理

❖ 一、以资产清偿债务 ❖ (一)以现金清偿债务

❖ 1.债务人的会计处理

❖ 非现金资产公允价值与账面价值的差额,应 当分别不同情况进行处理:

❖ (1)非现金资产为存货的,应当视同销售处 理,根据 “收入”相关规定,按非现金资产 的公允价值确认销售商品收入,同时结转相 应的成本。

❖ (2) 非现金资产为固定资产、无形资产的, 其公允价值和账面价值的差额,计入营业外 收入或营业外支出。

❖ C.若债权人已对债权计提减值准备的,应当先将该 差额冲减减值准备,减值准备不足以冲减的部分,计 入当期损益

❖ D.若债权人已对债权计提减值准备的,债权人实际 收到的款项小于应收债权账面价值的差额,计入当期 损益

❖ E.若债权人已对债权计提减值准备的,债权人实际 收到的款项大于应收债权账面价值的差额,计入资本 公积

❖ (1)乙企业的账务处理:

❖ ①计算债务重组利得:

❖ 应付账款账面余额 234 000

❖ 减:支付的现金 204 000

❖ 债务重组利得

30 000

❖ ②应作会计分录如下:

❖ 借:应付账款

234 000

❖ 贷:银行存款

204 000

❖

营业外收入—债务重组利得 30 000

❖ (2)甲企业的账务处理:

❖ 贷:应收账款

234 000

❖ 如果计提坏账准备30 420元:

❖ 借:银行存款

204 000

❖ 坏账准备

30 420

❖ 贷:应收账款

234 000

❖

资产减值损失

420

单选题

❖ 1.企业以低于应付债务账面价值的现金清偿 债务的,支付的现金低于应付债务账面价值 的差额,应当计入( )。

❖ A.营业外收入 B.资本公积

❖ ①计算债务重组损失:

❖ 应收账款账面余额 234 000

❖ 减:收到的现金 204 000

❖ 差额

30 000

❖ 减:已计提坏账准备 20 000

❖ 债务重组损失

10 000

❖ ②应作会计分录如下:

❖ 借:银行存款

204 000

❖ 营业外支出—债务重组损失 10 000

❖ 坏账准备

20 000

第一节 债务重组的定义和重组方式

❖ 一、债务重组的定义 ❖ 债务重组,是指在债务人发生财务困难的情

况下,债权人按照其与债务人达成的协议或 者法院的裁定作出让步的事项。

二、债务重组的方式

(一)以资产清偿债务

❖ (二)将债务转为资本 ❖ 将应付可转换公司债券转为资本的,则属于

正常情况下的债务转为资本,不能作为本章 所指债务重组。 (三)修改其他债务条件

第3章 债务重组

本章基本结构框架

债务重组

债务重组的定义 债务重组的会计

和重组方式

处理

本章应关注的主要内容有:

❖ (1)债务重组业务债权人的会计处理; ❖ (2)债务重组业务债务人的会计处理。

❖

学习本章应注意的问题:

❖ (1)掌握债务重组的概念; ❖ (2)掌握各种重组业务债权人的会计处理;

(3)掌握各种重组业务债务人的会计处理.

❖ C.管理费用

D.其他业务收入

❖ 【答案】A ❖ 【解析】应计入营业外收入。

❖ 多选题2.关于债务重组准则中以现金清偿债务的,下 列说法中正确的有( )。

❖ A.债务人应当将重组债务的账面价值与实际支付现 金之间的差额,计入当期损益

❖ B.若债权人未对应收债权计提减值准备,债权人应 当将重组债权的账面余额与收到的现金之间的差额, 计入当期损益

❖ 【答案】ABCD

❖ 【解析】若债权人已对债权计提减值准备的, 债权人实际收到的款项大于应收债权账面价 值的,应计入资产减值损失。

(二)以非现金资产清偿债务 1.债务人的会计处理

❖ 以非现金资产清偿债务的,债务人应当将重 组债务的账面价值与转让的非现金资产公允 价值之间的差额,计入当期损益。转让的非 现金资产公允价值与其账面价值之间的差额, 计入当期损益。