2018年化纤行业分析报告

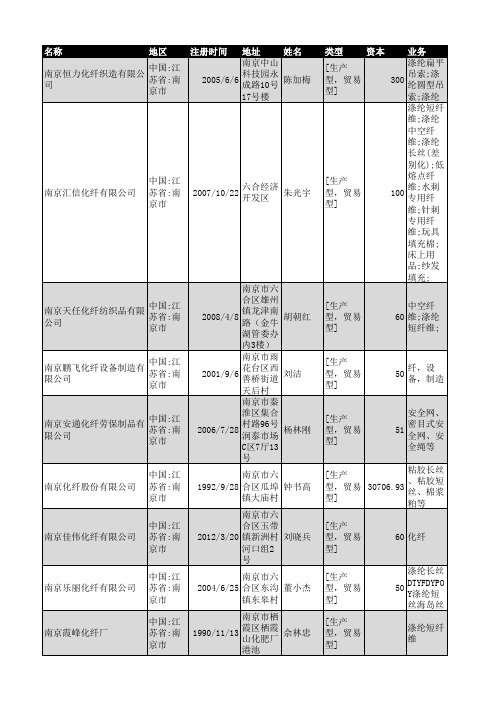

2018年南京市化纤行业企业名录84家

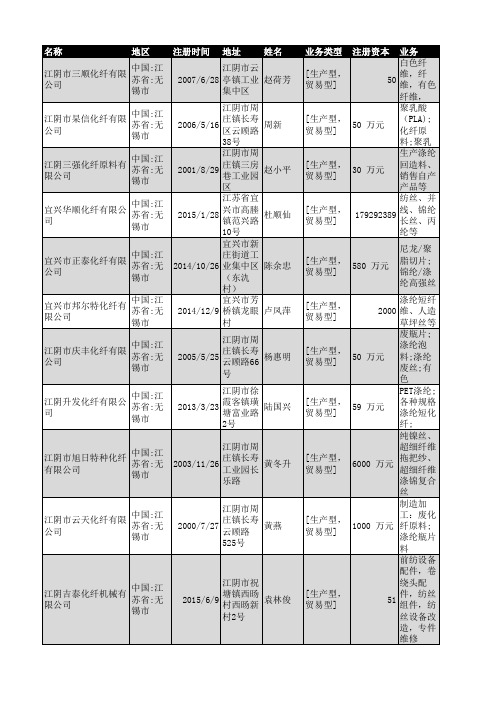

2018年无锡市化纤行业企业名录1150家

50

万元

涤纶泡 料;涤纶 废丝;有

色

PET涤纶;

[生产型, 贸易型]

59

万元

各种规格 涤纶短化

纤;

纯镍丝、

超细纤维

[生产型, 贸易型]

6000

万元

拖把纱、 超细纤维

涤锦复合

丝

制造加

[生产型, 贸易型]

1000

万元

工:废化 纤原料; 涤纶瓶片

料

前纺设备

配件,卷

绕头配

[生产型, 贸易型]

51

件,纺丝 组件,纺

丝设备改

造,专件

维修

无锡市春叶化纤布业 有限公司

中国:江 苏省:无 锡市

无锡市安镇群力化纤 纸管厂

中国:江 苏省:无 锡市

江苏华亚化纤有限公 司

中国:江 苏省:无 锡市

锡山区东

2015/3/13 港镇东湖 何新江

村

无锡市锡

山经济开

2014/10/24

发区东部 园区安泰

赵群力

三路1060

号

宜兴市新

2003/10/16 建镇工业 郑旭东

无锡市玉 2014/4/29 祁镇蓉南 张洪建

村

无锡大顺化纤制品有 限公司

中国:江 苏省:无 锡市

无锡惠山 经济开发 2014/1/18 区玉祁配 杨雪珍 套区(玉 东村)

无锡市乾鸿化纤科技 有限公司

中国:江 苏省:无 锡市

无锡恺瑞化纤有限公 司

中国:江 苏省:无 锡市

江阴市同发化纤有限 公司

中国:江 苏省:无 锡市

黄冬升

乐路

江阴市云天化纤有限 公司

中国:江 苏省:无 锡市

江阴市周

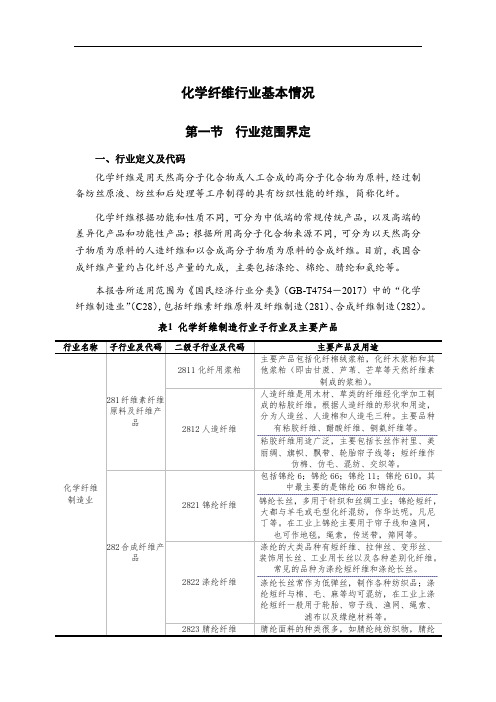

化学纤维行业基本情况

化学纤维行业基本情况第一节行业范围界定一、行业定义及代码化学纤维是用天然高分子化合物或人工合成的高分子化合物为原料,经过制备纺丝原液、纺丝和后处理等工序制得的具有纺织性能的纤维,简称化纤。

化学纤维根据功能和性质不同,可分为中低端的常规传统产品,以及高端的差异化产品和功能性产品;根据所用高分子化合物来源不同,可分为以天然高分子物质为原料的人造纤维和以合成高分子物质为原料的合成纤维。

目前,我国合成纤维产量约占化纤总产量的九成,主要包括涤纶、棉纶、腈纶和氨纶等。

本报告所适用范围为《国民经济行业分类》(GB-T4754-2017)中的“化学纤维制造业”(C28),包括纤维素纤维原料及纤维制造(281)、合成纤维制造(282)。

表1化学纤维制造行业子行业及主要产品粘胶纤维用途广泛,主要包括长丝作衬里、美丽绸、旗帜、飘带、轮胎帘子线等;短纤维作仿棉、仿毛、混纺、交织等。

锦纶长丝,多用于针织和丝绸工业;锦纶短纤,大都与羊毛或毛型化纤混纺,作华达呢,凡尼丁等。

在工业上锦纶主要用于帘子线和渔网,也可作地毯,绳索,传送带,筛网等。

涤纶长丝常作为低弹丝,制作各种纺织品;涤纶短纤与棉、毛、麻等均可混纺,在工业上涤纶短纤一般用于轮胎、帘子线、渔网、绳索、滤布以及缘绝材料等。

资料来源:世经未来二、行业产业链结构从行业产业链来看,化纤行业的上游为提炼煤炭、石油和天然气等石化行业以及棉短线、木浆、甘蔗浆等浆粕行业,为其提供生产所需各类原材料。

平均来看,原材料成本能够占到化纤企业总成本的60-80%,因此原材料价格变化直接影响化纤企业盈利水平。

化纤行业下游主要对应纺织加工行业,化纤及下游加工行业所生产产品除主要用于服装、家纺行业外,在生命科学、航空航天、医疗卫生、电子信息等诸多领域的应用逐渐增多,成为行业发展新的增长点。

资料来源:世经未来图1化学纤维行业上下游产业链结构第二节行业在国民经济中的地位化纤作为基础工业在国民经济中占有重要地位。

化纤产业现状和未来发展趋势

化纤产业现状和未来发展趋势化纤产业(Synthetic Fiber Industry)是指以石油和天然气等化石能源为原料,经过化学加工合成的纤维产业。

化纤是一种制造工业中重要的原材料,广泛应用于纺织、服装、化妆品、建筑、汽车、航空航天、医疗卫生、农业等领域。

本文将对化纤产业的现状和未来发展趋势进行详细分析。

一、化纤产业的现状1. 产业规模不断扩大:化纤产业是全球第二大纺织品生产和消费国(仅次于中国)的产业,全球化纤生产能力逐年提升。

根据国际纺织联合会(ITF)的数据,在2018年,全球合成纤维产量达到9144万吨。

其中,涤纶合成纤维的产量最大,占据了全球合成纤维总产量的61%;尼龙合成纤维和腈纶合成纤维的产量分别占19%和16%。

2. 技术创新不断推动发展:化纤产业依托先进的化学技术和纤维制造技术不断发展。

随着纺织品技术的不断进步,如锦纶纺丝、涤纶无纺布、腈纶落地纱以及新型涤纶纤维、特种维纶等纤维的开发,化纤产品的品质和性能得到了进一步提升,增加了纺织品的品种和功能。

3. 市场需求稳步增长:随着全球经济的发展和人民生活水平的提高,纺织品需求量逐渐增加,进而推动了化纤产业的发展。

另外,化纤产品的重量轻、强度高、防皱、快干、易清洗等特点,也使其在一些特殊领域有着广泛的应用需求。

4. 行业龙头企业垄断程度高:化纤行业的投资门槛较高,技术要求较高,因此行业内具备较强实力和规模的企业逐渐形成垄断地位。

在中国,龙头企业有中国石油化工集团公司(中国石化)、中国石油天然气集团公司(中国石油)、山东海洋集团有限公司、中国石油天然气股份有限公司等。

5. 素材更新换代速度快:化纤产业以原油和天然气等能源为原料,且大多数化纤产品在生命周期结束后难以降解,对环境造成较大影响。

因此,环保和可持续发展的要求逐渐推动了化纤产业向绿色、低碳方向发展,如生物基材料、可降解纤维的研发应用逐渐增多。

二、化纤产业的未来发展趋势1. 绿色低碳化:随着全球环保意识的增强和政府政策的引导,化纤产业将逐渐向绿色低碳方向发展。

2018年中国化纤行业产量排名发布

第4期闫国航等•PMIA/PDAPs复合超滤膜的制备与性能研究29(ethyleye glycol)methyl ethes meWacolate)memboves[J].Jopoal of Membrave ScOvce,2515,495:414-422.[14]LIN Y L,Al KL,LIN J H,et al.Dopamiye-melanib colloidal nanospheos:Av eLicieot vear-infraref pPototheoial tnempeu-Wc ayeot for in vive cavcer theopy[J].Advavceh MateOals, 2515,25(9):1355-1359.Preparahon and pryperhes of PMIA/PDAPscympositr ultryfiltrytion membranesYAN GuoUang,HU Zuming,YU Junong,WANG Yan,ZHU Jing(State Key Laboratora'MoXificdox X①纟诫叔Fibero ong卩00^Materialo,Collewc XMaterid Scienca ang Engineering,Donghaa Unwersita,Shanghai20922)Abstryct:P(Xv(m-phexyPxeisophthaPmide)/p(XyVopamife(PMIA/PDAPs)composite ultrafiltraUon membranes were po-paref by phase sepaotion from polyC m-phenyPfeisophthaPmide)(PMIA)as raw material and000-0X81100nanopaOiOes (PDAPs)preyareh b-oxibaCvv seP-popmeOzation as mohOier abdef into PMIA casting soPtion.The effects of PDAPs content on the morpholoyv,structure and poueOies of the composite membranes were swUief.The results showeh that the paOiOe size disWibution of PDAPs rangef from330to410nm;PDAPs had the favorable dispeoibiUty in PMIA matrix and remainef in the membrane after cleaning when the mass fraction of PDAPs was less than or eyuai to0.4%;the water contaet angle of composite membranes fiot decoasef and then incoaseh,the water tlua first incoaseh and then decoasef,the retention rate of bovine albumin(BSA)decreased,and the occveo oW of reversible Uua incoaseh with the increase of PDAPs content;compared with those of pure PMIA membrane,the water contaet angle of composite membrane decoasef by11%,the water Uua incoaseh from 337.2L/(m5•h)to414. 2L/(m5・h),the retention rate of BSA yotein decoasef from37%to33%,and the reversible Uua recovery rate increased from72.9%to34.7%when the mass fraction of PDAPs was0.5%;and the composite membrane showeh yooh hyVophOicity and anW-fouPng peOormance.Key W0^ds:pole(m-phexylexeisophthalamibe);000-0X81100;composite ultrafiOraWon membrane;67-0x1110010;anti-foui-neprefoemncrV国内外动态A2018年中国化纤行业产量排名发布2019年6月22日,在“2019中国化纤科技大会(泉州209)”上,中国化纤工业协会发布了2013年化纤行业产量排名。

2018-2022年我国化纤及纺织工业发展形势分析及前景展望(上海环盟)

2018-2022年我国化纤及纺织工业发展形势分析及前景展望 (2)第一节2017年我国化纤工业发展状况分析 (2)一、化纤行业发展的情况分析 (2)二、我国化纤工业景气度分析 (3)三、2018-2022年我国化纤工业发展前景研判 (3)第二节2017年涤纶价格与PTA价格互动的因果关系分析 (4)第三节2017年我国涤纶纤维行业发展形势分析 (5)一、我国涤纶工业发展形势分析 (5)二、2017年我国涤纶产品供需形势 (6)三、2018-2022年我国涤纶工业发展前景预测 (7)四、其他化学纤维工业发展形势分析预测 (7)第四节我国纺织工业发展形势分析 (8)一、纺织工业投资情况 (8)二、我国纺织业出口形势 (9)2018-2022年我国化纤及纺织工业发展形势分析及前景展望第一节2017年我国化纤工业发展状况分析一、化纤行业发展的情况分析化纤包含了合成纤维和人造纤维,合成纤维主要为通过化学反应生成的纤维,主要包含聚酯、聚酰胺、聚丙烯、聚丙烯腈等,均是以石油化工为原材料;人造纤维都是以天然纤维为原料熔融纺丝,主要包含黏胶人造丝、醋脂人造丝等。

图表- 1:化纤品种分类合成纤维的产量较高,2016年我国合成纤维产量达到4536万吨,占化纤产量的91%;而人造纤维产量仅为407万吨,仅占化纤规模的8.2%。

随着合成纤维产量的不断增长,合成纤维占化纤的比例在不断的提高。

化纤下游需求主要来自纺织服装,需求端以平稳增长为主,与宏观的经济增长和工业发展关联不大。

近几年行业需求偏弱,纺织业、服装服饰业的收入增速均有明显下降,纺织业以及服装服饰业的规模增速均回落到5%左右,而化纤布的销量增速维持个位数增长。

2涤纶产量占据了化纤产量的80%,其中涤纶长丝占比约62%,涤纶短丝占比约19%,涤纶是最主要的化纤品种。

在过去十年中涤纶长丝消费量复合增速维持在9.4%,产能和产量均高速增长。

2016年涤纶长丝消费增速有所下降,主要受到下游消费疲软影响,但根据2017年1季度涤纶长丝产量增速来看,需求增速在2016年触底反弹,在2017年1季度产量增速达到29%。

化纤行业发展趋势及风险分析

化纤行业发展趋势及风险分析一、行业运行背景全球经济正在经历周期性复苏,多方机构普遍认为这种周期性复苏势头将在2018年持续。

联合国《2018年世界经济形势与展望》报告指出,2017 年全球经济增长速度达到3%,这是自2011年以来的最快增长,预计全球2018 年和2019 年经济增长也将稳定在3%左右。

IMF 对全球经济判断更为乐观,经历了长达七年的复苏期,全球经济终于有望在2018 年过渡到繁荣期,预计经济增速同比增长3.7%,较2017年加快0.1 个百分点。

2018年是贯彻党的十九大精神的开局之年,是改革开放40 周年,是决胜全面建成小康社会、实施“十三五”规划承上启下的关键一年,中国经济进入高质量发展的新时代。

中国2017年GDP 增长达6.9%,标志着6 年内第一次年增长速度加快,对全球经济增长的贡献约占三分之一。

在强劲内需和宽松的宏观政策带动下,预计2018 年中国经济增长速度将保持稳定。

全球经济持续复苏,消费信心随之改善,纺织消费需求总体将稳定增长,但增速并不会显著提升。

人民币持续升值,会对纺织品服装出口造成一定压力。

国民经济继续平稳增长,居民收入较快增长,将为内需消费提供健康良好环境。

智能化、机器换人进一步冲抵劳动力成本上升的不利影响,再加上品质的提升,纺织业的国际竞争力持续恢复。

原油方面,OPEC虽然为提升油价一直在做着减产的努力,但美国页岩油产量不断增加,双方博弈剧烈,2018 年美国原油增产量将继续与欧佩克减产量及需求增加量上演拉锯战。

在油价抬高的背景下,OPEC 减产执行率可能会有所下降,甚至有可能逐步退出减产协议,因此2018 年原油供需平衡压力或加大。

但地缘政治风险增加了原油市场的不确定性,2018 年仍然存在许多供应中断隐患,对油价形成较强的支撑作用。

2018年环保形势依然较为严峻,污染防治是全面建成小康社会决胜期的三大攻坚战之一。

环保对化纤行业带来的影响,一方面会推动加快淘汰落后产能,另一方面可能导致一些辅料以及原材料的上涨,造成成本的上升;禁止洋垃圾进口,可能会继续增加再生行业的原料缺口。

江南高纤财务报告分析(3篇)

第1篇一、公司概况江南高纤(股票代码:600527)是一家位于江苏省无锡市的高新技术企业,主要从事化纤、纺织、印染、服装等产业。

公司成立于1993年,于2000年在上海证券交易所上市。

公司主要从事涤纶长丝、粘胶短纤、棉纱等产品的研发、生产和销售。

经过多年的发展,公司已经成为我国化纤行业的领军企业之一。

二、财务报告分析1. 盈利能力分析(1)营业收入分析从江南高纤的财务报表中可以看出,近年来公司的营业收入呈现出稳步增长的趋势。

2018年营业收入为51.02亿元,同比增长10.35%;2019年营业收入为56.10亿元,同比增长10.47%;2020年营业收入为60.27亿元,同比增长7.10%。

这表明公司在市场竞争中具有一定的优势,产品销售情况良好。

(2)毛利率分析江南高纤的毛利率水平在近年来波动较大。

2018年毛利率为16.53%,2019年毛利率为15.83%,2020年毛利率为15.12%。

从数据上看,毛利率呈现逐年下降的趋势。

这可能与原材料价格波动、市场竞争加剧等因素有关。

(3)净利率分析江南高纤的净利率在近年来波动较大。

2018年净利率为5.35%,2019年净利率为4.79%,2020年净利率为4.02%。

从数据上看,净利率呈现逐年下降的趋势。

这可能与公司营业收入增长速度放缓、毛利率下降等因素有关。

2. 运营能力分析(1)资产周转率分析江南高纤的资产周转率在近年来有所波动。

2018年资产周转率为0.79,2019年资产周转率为0.80,2020年资产周转率为0.76。

从数据上看,资产周转率呈现逐年下降的趋势。

这可能与公司资产规模扩大、产品销售情况不佳等因素有关。

(2)应收账款周转率分析江南高纤的应收账款周转率在近年来有所波动。

2018年应收账款周转率为11.53,2019年应收账款周转率为11.12,2020年应收账款周转率为10.83。

从数据上看,应收账款周转率呈现逐年下降的趋势。

这可能与公司销售规模扩大、回款速度变慢等因素有关。

2018年保定市化纤行业企业名录161家

地址 姓名 业务类型 资本 业务 高阳县邢南乡北于八村 孙新芳 [生产型,贸易型] 50 刘李庄镇杨刘庄村 刘其亮 [生产型,贸易型] 0 万元 安新县邸庄村 陈永东 [生产型,贸易型] 无纺布制品 刘李庄镇梁庄村 梁领群 [生产型,贸易型] 聚脂粘基布防水基布革基布 安国市卓头村 宋红禄 [生产型,贸易型] 100 涿州市桃园区太平庄村 马金悦 [生产型,贸易型] 100 万元 涤纶纤维制品(硬质棉)加 安新县安州镇际头村南 刘欢 [生产型,贸易型] 3000 复合土工膜土工布喷胶棉纺 安新县大王镇南六村 邸为民 [生产型,贸易型] 280 仿丝棉;喷胶棉; 安新县刘李庄镇大马庄村 马立虎 [生产型,贸易型] 300 过滤布;聚酯油毡基布;汽车 安新县刘李庄镇梁庄村 梁百禄 [生产型,贸易型] 100 种,规格,聚酯,胎基布 雄县雄州镇常庄村 金卫峰 [生产型,贸易型] 200 丙纶丝、轻体丙纶丝、丙纶 宋丽娟 [生产型,贸易型] 260 各种规格高.中.底档人造毛 顺平县高于铺村 何超 [生产型,贸易型] 500 蠡县紫薇西路交警队对面 王东彪 [生产型,贸易型] 化纤 蠡县辛兴镇胡村 郭永波 [生产型,贸易型] 化纤 安新县刘李庄镇韩堡村 王二顺 [生产型,贸易型] 100 土工布,土工膜,土工格栅 安新县端村镇西垒头村 田民合 [生产型,贸易型] 300 化纤制品 安新县端村镇西垒头村北 邸延平 [生产型,贸易型] 110 万元 化纤制品 安新县刘李庄镇杨刘庄村 杨军 [生产型,贸易型] 50 安新县刘李庄镇东白庄村 刘会杰 [生产型,贸易型] 300 万元 化纤制品 容城县仇小王村 陶德胜 [生产型,贸易型] 化纤制品 河北省保定市安新县刘李庄镇梁庄村 董领弟 [生产型,贸易型] 50 土工布,复合土工膜,革基 中国河北高阳县高阳县邢南乡北于八工业区 [生产型,贸易型] 鲜花包装材料、鲜花网、方 [生产型,贸易型] [生产型,贸易型] 中国河北省保定市保定市 [生产型,贸易型] 酒店用品,如,一次性牙具 中国·河北省·保定市天鹅化纤集团环保处 [生产型,贸易型] 胶,长丝 中国·河北省·保定市 [生产型,贸易型] 电热毯面料,无妨布等 中国河北省保定市安国市大马庄工业区 [生产型,贸易型] 河北博野县小店镇 [生产型,贸易型] PP塑料颗粒、PE塑料颗粒、 中国河北省保定市博野县 [生产型,贸易型] 涤纶 中国河北安新县邸庄工业园区环南路08号 [生产型,贸易型] 土工布、大棚保温被新材料 中国河北保定安新县淀南工业区 [生产型,贸易型] 中国河北安新县刘李庄镇刘李庄村 [生产型,贸易型] 土工布、聚酯油毡基布、革 刘李庄镇南工业区 [生产型,贸易型] 松棉,防丝棉,热熔棉,喷 中国河北保定市南二环 [无类型] 包皮、包袋、瓶片、泡料、 河北保定刘李庄镇大马庄村 [无类型] 制造销售无纺布、化纤泡泡 河北保定高碑店市张六庄乡张六庄村 [无类型] 化纤制品 河北省保定市顺平县火车站 [无类型] 塑料颗粒 河北省保定市蠡县县府后街26号 [无类型] 涤纶丝、丙纶丝等 河北省保定市安新县杨刘庄村 [无类型] 化纤泡料针织毛裤 河北省保定市新市区七一西路18号 [无类型] 化工产品 河北保定东魏 [无类型] 制造丙纶短纤中低档毛线 河北省保定市蠡县黄庄村 [无类型] 毛呢、毛线等 河北保定安国市职教中心西 [无类型] 化纤 河北保定容城县仇小王村幸福路1号 [无类型] 化纤制品 河北保定河北安新县邸庄工业区 [无类型] 穗宝牌电热毯;无纺布;床垫 河北保定市河北省安新县邸庄工业区 [无类型] 化纤制品 河北省保定市高碑店市幸福南路168号 [无类型] 加工丙纶长丝化纤产品 [生产型,贸易型] [生产型,贸易型] 硬质棉;直立棉;异型棉; [生产型,贸易型] 刘李庄镇邸庄村 邸建立 [无类型] 0 万元 制造、销售:针刺毡、淋膜

中国化纤行业市场运行情况及前景展望

中国化纤行业市场运行情况及前景展望2019年,由于国内外经济形势复杂严峻,全球经济增速有所放缓,加上原油市场、国际贸易争端等不确定因素增多,使得我国化纤行业景气度下滑,供需矛盾凸显,行业盈利状况明显下滑。

1、化纤产量情况化纤行业是纺织工业竞争力提升的重要支柱产业,也是我国具有国际竞争优势的产业,是战略性新兴产业的重要组成部分。

经过多年的持续快速发展,我国化纤产量已占全球三分之二以上。

从产量结构来看,2019年,中国化纤产量共5827万吨,其中涤纶4751万吨,同比增长8.3%;粘胶短纤产量412.4万吨,同比增长2.8%;锦纶产量350万吨,同比增长5.9%。

2、化纤行业经营情况2019年受原油、中美贸易战等诸多因素的影响,化纤行业需求下滑,市场价格持续走低,使得行业盈利明显收缩。

数据显示,2019年化纤行业主营业务收入为8571.2亿元,同比增长4.0%;但利润总额仅为311.0亿元,同比下降了21.04%;行业亏损面达到22.1%,比2018年扩大了3.9个百分点,营业收入利润率为3.6%,同比下降1.1个百分点。

在化纤行业面临艰巨考验困难之时,反而倒逼企业提升营运能力以保障现金流,降低风险,从而应收账款周转率和产成品周转率同比都有所加快,同时,三费比例同比下降了0.18个百分点。

3、化纤产品进出口情况虽然化纤市场整体承压下行,但化纤产品出口仍持续增加。

数据显示,2019年我国化纤产品出口量为506万吨,同比增加16.1%,增速较2018年提高了8.3个百分点。

受中美贸易战的影响,2019年我国化纤出口市场结构有所调整,其中,出口美国的化纤产品同比减少了39.0%,占出口总量的比例下降4.0个百分点,同时对东盟及“一带一路”沿线主要国家的出口量有了明显的增长。

整体来看,由于我国化纤出口市场分布较为分散,美国市场所占份额不到5%,基本可以通过寻求其他市场来替代替代,但中美贸易战对个别以美国为主要出口市场的产品影响比较大,比如涤纶短纤,2019年我国对美国出口的涤纶短纤同比大幅减少了35.1%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018年化纤行业分析

报告

2018年4月

目录

一、化纤行业介绍 (5)

1、化纤产业链分析 (5)

2、主流化纤介绍 (8)

二、全球化纤产业分布 (10)

1、全球化纤产品诞生和技术创新 (10)

2、全球化纤转移过程 (11)

(1)1985-2004这20年间世界合成纤维的产能转移过程 (11)

(2)1985-2004这20年间世界合成纤维的产能转移过程 (13)

3、化纤市场需求比例在不断增加,棉纤维占比在逐步下滑 (14)

4、全球化纤市场容量与区域分布 (15)

三、宏观经济向好,拉动服装及上游纤维需求上涨 (16)

四、从海外化工巨头崛起看中国民营化纤企业 (17)

1、台塑集团:台塑集团发展历程 (17)

(1)台塑集团:从中间原材料不断往上下游拓展;4家石化类上市公司,合计堪比中国石化 (18)

(2)台塑:台塑集团发家企业,PVC粉全球最大 (21)

(3)南亚塑料:塑胶产业延伸 (23)

(4)台化:人造丝起家,产品线不断丰富 (24)

(5)台塑石化:打破最上游原材料垄断,成就石化王国 (29)

2、韩国SK: 从化纤到炼化、通讯、半导体 (32)

3、印度信诚:从聚酯到世界500强之路 (35)

4、国内化纤企业已处于大炼化投产前夕,业绩有望大爆发 (37)

五、相关公司简况 (38)

1、恒力股份 (38)

2、桐昆股份 (39)

3、荣盛石化 (40)

4、恒逸石化 (41)

借鉴海外企业发展历程,中国民营化纤企业存在巨大的发展空间:通过研究台塑集团、韩国SK 和印度信诚从下游往上游大炼化成功发展历程来看,国内一批化纤产业相关民营企业(主业为PTA和涤纶长丝等)目前都处在大炼化项目投产前夕,炼化环节将带来丰富的原材料,这批民营化纤企业不仅可以垂直一体化打通“炼化-化纤”全产业链,丰富的石化原材料还可以横向往C2和C3产业链不断发展,待大炼化项目陆续投产后,相关公司盈利上有数倍乃至上十倍以上的提升空间。

中国有望成全球化纤产业链转移最后一站:全球产能转移来看,涤纶长丝、PTA和PX先后历经从欧美发达地区转移到亚洲日、韩和台湾地区企业,然后再转移到中国大陆地区。

中国凭借庞大的消费市场,人口红利转变为工程师红利,随着机器换人的推进,叠加强大的工业园区配套优势,我国有望成为承接化纤产业链的最后一站。

2016年我国合成纤维产量达到4500万吨,占化纤产量的91%;而人造纤维产量仅为407万吨,仅占化纤规模的8.2%。

随着合成纤维产量的不断增长,合成纤维占化纤的比例在不断的提高。

合成纤维总产量从2011年的3096万吨,到2016年达到4500万吨,5年间复合增速达到7%,其中15-16年增速放缓。