2017年现金流量表模板

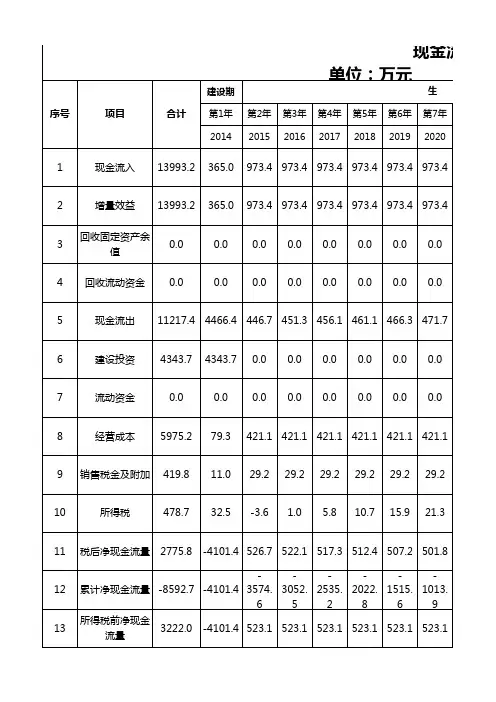

现金流量表(静态回收期)

建设期 生 第2年 2015 第3年 2016 第4年 2017 第5年 2018 第6年 2019 第7年 2020 产

序号

项目

合计

第1年 2014

1

现金流入

13993.2

365.0

973.4 973.4 973.4 973.4 973.4 973.4

2

增量效益

13993.2

6

建设投资

4343.7

4343.7

0.0

0.0

0.0

0.0

0.0

0.0

7

流动资金

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

8

经营成本

5975.2

79.3

421.1 421.1 421.1 421.1 421.1 421.1

9

销售税金及附加

419.8

11.0

29.2

29.2

29.2

29.2

29.2

523.1 523.1 523.1 523.1 523.1 523.1 523.1 523.1

-439.7

83.4 606.5

1129.6 1652.7 2175.8 2698.9 3222.0

年的累计净现金流量的绝对值/当年净现金流量.

金流量的绝对值除以当年的净现金流量.

13

所得税前净现金流量

3222.0

-4101.4 523.1 523.1 523.1 523.1 523.1 523.1

14

所得税前累计净现金流量

-6595.3 -4101.4

-3578.3 -3055.2 -2532.1 -2009.0 -1485.9 -962.8

2017现金流量表编制方法

200,000.00

单位:元

1月 500,000.00 2月 500,000.00 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 合计 1,000,000.00 1,100,000.00

-100,000.00

单位:元 当支付给总部的租金<总部分解的租金时 应调增“支付的其它与筹资活动有关的 现金”的金额 200,000.00 备注

:现金流量表编制方法,我看了一遍,提一下意见: 1、我们这样的企业用哪种方法好、合适; 2、我们企业根绝业务内容现金流量表编制要注意哪些事项; 3、哪些业务流进流出 6月 7月 8月 9月 10月 11月 12月 合计

融资租赁现金流量调整附表(子公司) 总部当月实际 支付给总部的 月份 分解支付的租 融资租金 金 当支付给总部的租金>总部分解的租金时 应调减“支付的其它与筹 应调增“支付的其它与经 资活动有关的现金”的金 营活动有关的现金”的金 400,000.00 -100,000.00 100,000.00 700,000.00

现金流量表自动生成模板(2017年最新)

本现金流量编制办法主要是根据资产负债表,利润表各帐户的变动情况进行分析,并 补充若干表外数据(见“补充数据录入”工作表),然后将这些科目的分析结果分别归入现金 流量表的各项目,以此自动生成现金流量表。

二、填制计算平衡

1.概述

各表中粉红色阴影部分不能填入任何数据!该部分为公式设置部分,一经变动表格数 据就会出现差错,只允许在白色空格内填入数据!浅蓝色部分是根本不需录入数据的。

2、本工作表各表间数据存在链接关系,不能分割单独存为文件使用,否则将出错。 (完)

,即:录入资 办法见下面 生成,报表

删除即可。

行分析,并 分别归入现金

变动表格数

此项操作前提 》规定格式编 按则将该数据

,则调整到 将会出错,为 另存为”改名

主表科目反映 表并不能完全

a、“投资所支付的现金”如为负数,则调整到“收回投资所收到的现金”内; b、“借款所收到的现金”如为负数,则调整到“偿还债务所支付的现金”内; c、 “购建固定资产、无形资产和其他长期资产所支付的现金”如为负数,则调整到 “处置固定资产、无形资产和其他长期资产所收回的现金净额”等。

2、手工检查修改后,修改栏的计算公式将会被覆盖,以后引用该格式时将会出错,为 便于长期引用,建议将本工作表设置为模板,打开本文件后,点击“文件”“另存为”改名 存盘后再行录入报表数据。

现金流量表自动生成编制说明

提要:本现金流量表是自动生成的,你只要做两件事:录入数据和修正,即:录入资 产负债表、利润表和几个补充数据,修正现金流量表出负数的金额栏(具体修正办法见下面 说明)。录入速度和生成速度是同步的,数据录入完成的同时,现金流量表即已生成,报表 的平衡问题在公式设置已考虑好,无须担心。使用时只需将白色空格内的数据删除即可。

三大财务报表模板

0ห้องสมุดไป่ตู้

减:所得税费用

0

0

四、净利润总额(亏损总额以“一”号填列)

0

0

五、每股收益:

(一)基本每股收益

0

0

(二)稀释每股收益

0

0

企业负责人:财务负责人:制表人:

现金流量表

会计03表

编制单位:深圳市有限公司珠海分公司2017年度

单位:万元

项目

本期金额

上期金额

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

0

0

长期待摊费用

0

0

未分配利润

0

0

递延所得税资产

股东权益合计

0

0

其他非流动资产

非流动资产合计

0

0

资产总计

0

0

负债和净资产总计

0

0

企业负责人:财务负责人:制表人:

会计02表

编制单位:深圳市有限公司珠海分公司2017年度 单位:万元

项目

本期金额

上期金额

一、主营业务收入

0

0

减:营业成本

0

0

营业税金及附加

0

0

0

现金流出小计

0

0

投资活动产生的现金流量净额

0

0

三、筹资活动产生的现金流量:

吸收投资所收到的现金

借款所收到的现金

0

0

收到的其他与筹资活动有关的现金

现金流入小计

0

0

偿还债务所支付的现金

0

0

分配股利、利润或偿付利息所支付的现金

0

0

支付的其他与筹资活动有关的现金

2016最新最完整现金流量表模板

长期待摊费用摊销 43 处置固定资产、无形资产和其他长期资产的损失(减:收 44 益) 固定资产报废损失 45

公允价值变动损失(收益以“-”号填列) 财务费用(减:收入) 投资损失(减:收益) 递延所得税资产减少(增加以“-”号填列) 递延所得税负债增加(减少以“-”号填列) 存货的减少(减:增加) 经营性应收项目的减少(减:增加)

18 19 20 21 22 23 24 25 26 27 28 29 30

固定资产原值期末-期初(资产负 债表)

现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额 加:期初现金及现金等价物余额 六、期末现金及现金等价物余额

31 32 33 34 35 36

10 11 12 13 14 15 16

现金流入小计

17

购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金

行36-行35 货币资金期初数(资产负债表) 货币资金期末数(资产负债表)

现金流量表

项目 补 充 资 料 1、将净利润调节为经营活动现金流量: 行次 37 38 金额单位:元 本期数

净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销

39 40 41 42

利润表中本期净利润 累计折旧期末数-期初数(资产 负债表) 无形资产期初数-期末数(资产 负债表)

现金流量表

编制单位: 项目 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 报表属期:2015年 行次 本期数 1 2 主营业务收入(科目余额表)、 (应收票据、应收账款、其他应收 款)期初-期末(资产负债表)、预 收账款期末-期初(资产负债表) 3 4 5 行2、3、4求和 6 主营业务成本(科目余额表)、 (应付票据、应付账款、其他应交 付款)期初-期末、(存货、预付账 款)期末-期初(资产负债表) 职工工资(科目余额表) 营业税金及附加、应交税金期初 余额-期末余额、当期所得税(科目 余额表) 销售费用+管理费用+财务费用-职 工工资(科目余额表)-固定资产折 旧-无形资产摊销(资产负债表) 行6、7、8、9求和 行5-行10

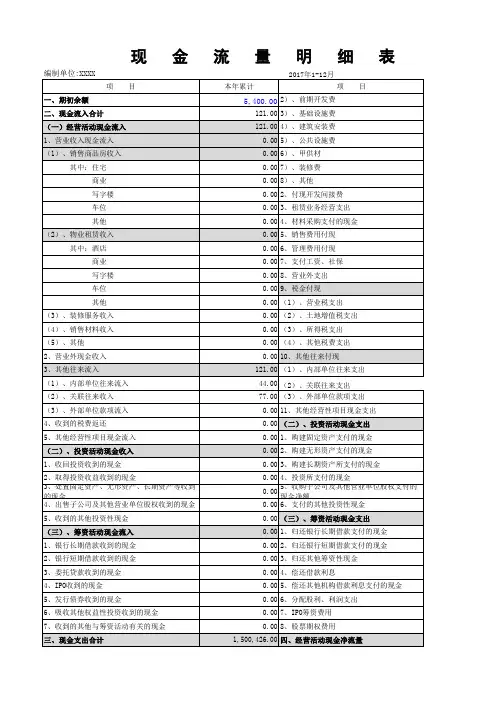

房地产公司现金流量表模板

编制单位:XXXX

项 一、期初余额 二、现金流入合计 (一)经营活动现金流入 1、营业收入现金流入 (1)、销售商品房收入 其中:住宅 商业 写字楼 车位 其他 (2)、物业租赁收入 其中:酒店 商业 写字楼 车位 其他 (3)、装修服务收入 (4)、销售材料收入 (5)、其他 2、营业外现金收入 3、其他往来流入 (1)、内部单位往来流入 (2)、关联往来收入 (3)、外部单位款项流入 4、收到的税费返还 5、其他经营性项目现金流入 (二)、投资活动现金收入 1、收回投资收到的现金 2、取得投资收益收到的现金 目

(一)、经营活动现金流出 1、付现开发成本

1,500,426.00 五、筹资活动现金净流量 1,500,420.00 六、投资活动现金净流量 0.00 七、汇率变动对现金的影响

1)、土地征用及拆迁补偿费

0.00 八、期末余额

表

金额单位:元

本年累计 1,491,649.00 7,557.00 442.00 772.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 6.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 -1,500,305.00

0.00 0.00 0.00 -1,494,905.00

金

流

ห้องสมุดไป่ตู้本年累计

量

明

2017年1-12月

细

项 目

表

5,400.00 2)、前期开发费

121.00 3)、基础设施费 121.00 4)、建筑安装费 0.00 5)、公共设施费 0.00 6)、甲供材 0.00 7)、装修费 0.00 8)、其他 0.00 2、付现开发间接费 0.00 3、租赁业务经营支出 0.00 4、材料采购支付的现金 0.00 5、销售费用付现 0.00 6、管理费用付现 0.00 7、支付工资、社保 0.00 8、营业外支出 0.00 9、税金付现 0.00 (1)、营业税支出 0.00 (2)、土地增值税支出 0.00 (3)、所得税支出 0.00 (4)、其他税费支出 0.00 10、其他往来付现 121.00 (1)、内部单位往来支出 44.00 (2)、关联往来支出 77.00 (3)、外部单位款项支出 0.00 11、其他经营性项目现金支出 0.00 (二)、投资活动现金支出 0.00 1、购建固定资产支付的现金 0.00 2、购建无形资产支付的现金 0.00 3、购建长期资产所支付的现金 0.00 4、投资所支付的现金 0.00 5、收购子公司及其他营业单位股权支付的现金净额 0.00 6、支付的其他投资性现金 0.00 (三)、筹资活动现金支出 0.00 1、归还银行长期借款支付的现金 0.00 2、归还银行短期借款支付的现金 0.00 3、归还其他筹资性现金 0.00 4、偿还借款利息 0.00 5、偿还其他机构借款利息支付的现金 0.00 6、分配股利、利润支出 0.00 7、IPO筹资费用 0.00 8、股票期权费用 1,500,426.00 四、经营活动现金净流量

现金流量表_模板(中英对照)

收到的其他与筹资活动有关的现金

Less: cash beginning balance

减:现金的期初余额

Cash Inflow Subtotal

现金流入小计

Plus: cash equivalents' ending balance

购建固定资产、无形资产和其他长期资产所支付的现金

Others

其他

Cash paid for investment

投资所支付的现金

Net cash from operating activities

经营活动产生的现金流量净额

Other cash paid related to investing activities

将净利润调节为经营活动现金流量:

Refund of tax and fee received

收到的税费返还

Net profit

净利润

Other cash received related to operating activities

收到的其他与经营活动有关的现金

Add: Provision for asset losses

经营活动产生的现金流量净额

Scrap loss of fixed assets

固定资产报废损失

II. Cash Flow from Investing Activities

二、投资活动产生的现金流量:

Financial expenses

财务费用

Cash from investment withdrawal

加:现金等价物的期末余额

M企业现金流量表分析

86M 企业现金流量表分析孙笑作者简介:孙笑(1996.11-),女,江苏泰州人,东南大学会计学专业硕士在读,东南大学,研究方向:财务会计。

(东南大学江苏南京210000)摘要:近年来,随着经济增长和国际化程度加深,外来企业不断涌入中国,对传统的白酒行业造成了一定冲击。

宏观环境越严峻,企业的管理者越应该加强对自身经营状况的关注。

在判断企业经营状况时,对现金流量表进行分析是必不可少的一个环节。

本文对M 公司近三年的现金流量表进行分析,发现问题,并对企业发展提出可行性建议。

关键词:现金流量;白酒企业一、公司基本情况M 企业是中国最古老的四大名酒之一,“浓香鼻祖,酒中泰斗”,中国大型白酒上市公司(深交所股票代码000568),消费者主要为区域性人群。

2017年,M 企业实现营业收入103.95亿元,同比增长20.50%;归属于上市公司股东的净利润25.58亿元,同比增长30.69%。

可见M 企业的转型是成功的。

本文对M 企业2015年-2017年三年的现金流量表进行分析,发现其存在的问题,并提出相应的解决措施,以期能为其未来发展提供建设性意见。

二、现金流量表分析通过分析M 企业2015年-2017年的现金流量表,我们发现2015年和2016年经营活动产生的净现金流为正,投资活动和筹资活动产生的净现金流均为负,而2017年经营活动和筹资活动产生的净现金流为正,投资活动的现金流为负。

除此之外,M 企业2015年的现金及现金等价物净增加额为负,现金支出大于现金收入,而2016年和2017年现金及现金等价物净增加额均为正,现金收入大于现金支出。

表2-1三年现金流量表总览单位:亿元项目2017年2017对比20162016年2016对比20152015年一、经营活动经营活动现金流入小计126.6656.71%80.8222.01%66.24经营活动现金流出小计89.7264.42%54.57-15.68%64.71经营活动净现金流量36.9340.70%26.251618.09%1.53二、投资活动投资活动现金流入小计0.30169.03%0.1111.88%0.10投资活动现金流出小计14.27475.95%2.48105.84%1.20投资活动净现金流量-13.96490.57%-2.36114.42%-1.10三、筹资活动筹资活动现金流入小计29.5854135.95%0.05-76.40%0.23筹资活动现金流出小计16.3238.87%11.75-3.20%12.14筹资活动净现金流量13.26-213.42%-11.69-1.78%-11.91(一)经营活动产生的现金流分析在企业经营活动产生的现金流入中,M 企业从2015年到2017年经营活动产的现金流入量在逐年增加,从66.24亿元增加到80.82亿元,再增加到126.66亿元。

财务分析练习题(主观题)-缩

计算题练习一A=1.25 B=1.4练习二某公司2016年有关资产项目的资料如下表:单位:万元已知2016年营业收入为80 600万元,营业成本为62 480万元,该公司的赊销比为80%。

要求:计算该公司2016年的营运效率指标应收账款周转率、存货周转率、应收账款周转天数、存货周转天数和营业周期。

(计算期天数按照360天计算,小数点后保留两位小数)答案:应收账款周转率=80 600×80%/[(5 280+5 600)/2]=11.85存货周转率=62 480/[(4 770+4 750)/2]=13.13应收账款周转天数=360/11.85=30.38(天)存货周转天数=360/13.13=27.42(天)营业周期=30.38+27.42=57.8(天)练习三[资料] 红星公司2017年年度有关财务资料如下:(1)年初存货为15 000万元,年初应收账款为12 700万元,年末流动资产合计为27 000万元。

(2)年末流动比率为3.0,速动比率为 1.3,存货周转率为4次。

[要求]1.计算公司的本年营业成本;2.如果本年营业收入为96 000万元,除应收账款外的速动资产是微不足道的,其应收账款周转天数为多少天?3. 计算公司的本年营业毛利率4. 计算公司的本年流动资产周转次数。

答案1. 期末流动负债=27 000÷3=9 000(万元)期末存货=27 000-9 000×1.3=15 300(万元)平均存货=(15300+15 000)÷2=15150(万元)营业成本=15 150×4=60 600(万元)2. 期末应收账款=27 000-15 300=11 700(万元)平均应收账款=(11 700+12 700)÷2=12 200(万元)应收账款周转天数=12 200×360÷96 000=45.75(天)3.本年销售毛利率=(96 000-60 600)÷96 000=36.88%4. 流动资产周转次数=96 000÷[(27700+27 000)÷2]=3.51(次)练习四[资料] 东方公司2017年度资产负债表(简表)如下表所示。

2017现金流量表编制方法

2017现金流量表编制方法一、确定补充资料的“现金及现金等价物的净增加额”现金的期末余额=资产负债表“货币资金”期末余额;现金的期初余额=资产负债表“货币资金”期初余额;现金及现金等价物的净增加额=现金的期末余额-现金的期初余额。

一般企业很少有现金等价物,故该公式未考虑此因素,如有则应相应填列。

二、确定主表的“筹资活动产生的现金流量净额”1.吸收投资所收到的现金=(实收资本或股本期末数-实收资本或股本期初数)+(应付债券期末数-应付债券期初数)2.借款收到的现金=(短期借款期末数-短期借款期初数)+(长期借款期末数-长期借款期初数)3.收到的其他与筹资活动有关的现金,如投资人未按期缴纳股权的罚款现金收入等。

4.偿还债务所支付的现金=(短期借款期初数-短期借款期末数)+(长期借款期初数-长期借款期末数)(剔除利息)+(应付债券期初数-应付债券期末数)(剔除利息)5.分配股利、利润或偿付利息所支付的现金=应付股利借方发生额+利息支出+长期借款利息+在建工程利息+应付债券利息-预提费用中“计提利息”贷方余额-票据贴现利息支出6.支付的其他与筹资活动有关的现金如发生筹资费用所支付的现金、融资租赁所支付的现金、减少注册资本所支付的现金(收购本公司股票,退还联营单位的联营投资等)、企业以分期付款方式购建固定资产,除首期付款支付的现金以外的其他各期所支付的现金等。

三、确定主表的“投资活动产生的现金流量净额”1.收回投资所收到的现金=(短期投资期初数-短期投资期末数)+(长期股权投资期初数-长期股权投资期末数)+(长期债权投资期初数-长期债权投资期末数)该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。

2.取得投资收益所收到的现金=利润表投资收益-(应收利息期末数-应收利息期初数)-(应收股利期末数-应收股利期初数)3.处置固定资产、无形资产和其他长期资产所收回的现金净额=“固定资产清理”的贷方余额+(无形资产期末数-无形资产期初数)+(其他长期资产期末数-其他长期资产期初数)4.收到的其他与投资活动有关的现金如收回融资租赁设备本金等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

-

3、现金及现金等价物净增加情况:

现金的期末余额

-

减:现金的期初余额

-

加:现金等价物的期末余额

减:现金等价物的期初余额

-

现金及现金等价物净增加额

会计:

76 77 78

79

80 81

82

83

-

制表:

56

企业负责人:

现金流量表

金额

-

-

2014 年度

补充资料

行次

1、将净利润调节为经营活动现金流量:

净利润

57

加:计提的资产减值准备

58

固定资产折旧

59无形资产摊销源自60长期待摊费用摊销

61

待摊费用减少 (减:增加)

64

预提费用增加 (减:减少)

65

处置固定资产、无形资产和其他长期资产的损失(减:收益)

66

固定资产报废损失

67

财务费用

68

投资损失(减:收益)

69

递延税款贷项(减:借项)

70

存货的减少(减:增加)

71

经营性应收项目的减少(减:增加)

72

经营性应付项目的增加(减:减少)

73

其他

74

经营活动产生的现金流量净额

75

会企03表 单位:元

金额

-

-

- 2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产

收回投资所收到的现金

22

取得投资收益所收到的现金

23

处置固定资产、无形资产和其他长期资产所收回的现金净额 25

收到的其他与投资活动有关的现金

28

现金流入小计

29

购建固定资产、无形资产和其他长期资产所支付的现金 30

投资所支付的现金

31

支付的其他与投资活动有关的现金

35

现金流出小计

36

投资活动产生的现金流量净额

37

筹资活动产生的现金流量:

吸收投资所收到的现金

38

借款所收到的现金

40

收到的其他与筹资活动有关的现金

43

现金流入小计

44

归还债务所支付的现金

45

分配股利、利润或偿付利息所支付的现金

46

支付的其他与筹资活动有关的现金

52

现金流出小计

53

筹资活动产生的现金流量净额

54

汇率变动对现金的影响

55

现金及现金等价物净增加额

编制单位:

项

目

行次

经营活动产生的现金流量:

出售商品、提供劳务收到的现金

1

收到的税费返还

3

收到的其他与经营活动有关的现金

8

现金流入小计

9

购买商品、接受劳务支付的现金

10

支付给职工以及为职工支付的现金

12

支付的各项税费

13

支付的其他与经营活动有关的现金

18

现金流出小计

20

经营活动产生的现金流量净额

21

投资活动产生的现金流量: