某味业财务分析与企业战略(ppt共24张)

企业投资价值分析——以海天味业为例

河北经贸大学经济管理学院毕业论文企业投资价值分析——以海天味业为例专业名称:财务管理班级: C财管14-4学生姓名:***指导教师:**完成时间: 2018年4月摘要国人对于食品安全的日益关注,人民对于调味品的需求也逐渐转向健康和美味兼具。

我国的调味品行业保持了连续7年增长幅度超过10%的水平,并且随着需求的转变,未来的增长前景依然很乐观。

近几年来,餐饮行业出现回暖,有望拉动调味品行业得到进一步的增长。

了解一家企业的价值,需要结合近几年的发展布局以及业务增长的动力进行分析。

读懂了一家企业的价值,可以洞悉企业过去的成长核心能力有哪些,与同行业相比,可以发现优势和弱项。

企业的投资价值分析,需要综合运用财务报表分析、经济学,同时还要熟悉企业的盈利能力、运营能力、偿债能力和发展能力。

本文以海天味业为例,主要从报表分析、价值评估的两个角度,具体使用比率分析法、自由现金流量折现模型对海天味业的价值进行分析,并借此判断企业的未来的投资价值。

关键词:投资价值;财务比率分析;自由现金流量;海天味业;调味品行业AbstractChinese people pay more and more attention to food safety. People's demand for condiments is turning to health and delicious food. The condiment industry in China has maintained a growth rate of over 10% for 7 consecutive years, and with the change of demand, the growth prospect of the seasoning industry is still optimistic. In recent years, the catering industry has been recovering, which is expected to stimulate further growth of the condiment industry.To understand the value of an enterprise, we need to combine the development layout in recent years and the driving force of business growth. Having read the value of an enterprise, we can see clearly what the core competencies of the past growth are, and we can see weaknesses in comparison with the same industry. The analysis of the investment value of the enterprise requires the comprehensive apply of financial statements analysis, economics, and also to be familiar with the profitability, operational ability, debt service and development ability of the enterprise. Taking the sea sky flavor as an example, this paper mainly analyzes the value of sea sky flavor by using the ratio analysis method and the free cash flow discount model from two angles of report analysis and value evaluation, and to judge the future investment value of the enterprise.Key words:Investment value;Financial ratio analysis; Free Cash Flow; Haitian industry;Condiment industry目录一、企业价值分析概述 (1)(一)企业价值评估的含义 (1)(二)企业价值评估的意义 (1)1.企业价值评估是投资决策的重要前提 (1)2.企业并购的需要 (1)3.量化企业价值、核清家底、动态管理 (2)5.增加企业凝聚力 (2)(三)企业价值评估的方法 (2)1.市场法 (2)2.成本法 (2)3.收益法 (2)二、行业分析 (3)(一)行业特征 (3)1.需求量大,顾客稳定性低 (3)2.行业增长速度快,销售规模仍需加大 (3)3.行业竞争激烈,同质化现象严重 (3)(二)行业生命周期分析 (3)1.生命周期概述 (3)2.调味品行业所属生命周期 (4)3.成长期发展战略 (4)(三)行业整体盈利能力 (4)(四)行业发展趋势 (4)1.调味品规模持续增长 (5)2.调味品需求出现新的转变 (5)3.调味品行业销售模式的转变 (5)三、公司基本情况 (5)(一)公司简介 (5)(二)公司财务状况分析 (6)(一)偿债能力分析 (6)(二)营运能力分析 (7)(三)盈利能力分析 (8)(四)发展能力分析 (9)四、运用自由现金流量折现模型进行估值分析 (10)(一)加权平均资本成本的确定 (10)1.无风险收益率Rf的估计 (10)2.市场期望报酬率Rm的估计 (10)3.β值的估计 (10)(二)现金流量的预测 (10)1.营业收入增长率预测 (10)2.销售成本预测 (11)3.营业税金及附加预测 (12)4.销售费用和管理费用预测 (12)5.税前营业利润预测 (13)6.税后营业利润预测 (14)7.折旧和摊销预测 (14)8.经营营运资本增加额预测 (15)9.资本支出预测 (16)10. 自由现金流量预测 (18)11.企业价值的估计 (18)参考文献 (19)企业投资价值分析—以海天味业为例我国调味品行业自90年代末先后经历了管制调整、上升整合以及十年高速发展期。

2023《千禾味业企业财务会计分析的案例报告》3600字

千禾味业企业财务会计分析的案例报告目录一、千禾味业现状及战略分析 (1)(-)千禾味业简介 (1)(二)宏观环境分析 (1)二、千禾味业财务会计分析 (2)(-)盈利能力分析 (2)(二)营运能力分析 (3)(三)偿债能力分析 (3)(四)成长能力分析 (4)三、的问题与盛建议 (5)(-)财务会计方面存在的问题 (5)(二)发展建议 (5)一、千禾味业现状及战略分析(-)千禾味业简介千禾味业公司是我国厨房调料行业的代表性企业,深耕厨房调料领域多年,干禾味业在曾经在2018-2023年三年连续获得我国“国家厨房调料企业荣誉金奖”、"国家优质纳税企业”以及入围了华润排行榜排出的“全球优质厨房调料企业500强”。

千禾味业的发展是我国厨房调料企业改革创新的缩影,因此能够在很大程度上代表着我国厨房调料企业的发展状况。

公司秉承“实干创造未来”的企业精神,坚持“以市场为导向,以客户为中心”的经营理念,拥有一批高素质的管理人才和高素质的专业技术队伍,吸收新创意,严把质量关口,全方位的服务跟踪,坚持做出高品质产品,本着“追求、质量、技术、精神”8字宗旨,基于厨医调料市场需求进行不断创新,使公司始终处于厨医调料行业前沿,引领厨底调料行业的发展。

(二)宏观环境分析1.政治环境2016年至2023年政府相继出台了各种相关政策法规为推动厨房调料行业的健康发展。

第十九次全国代表大会指出,我国要助力厨房调料行业进入全球产业链高端。

厨房调料企业具有广泛的发展前景和发展潜力(张婉娟,李华英,2023)。

2018年,我国厨房调料行业总资产790554.9亿元,企业销售额120929亿元,比上年增长8.3%,利润总额5919.2亿元。

目前,厨房调料行业经营发展稳定,收入增长稳定,需要不断优化、完善和调整产业链结构,促进我国从“制造大国”向“制造强国”转变(王晓蓉,赵瑞琳,陈欣,2023)。

2.经济环境受新型冠状肺炎疫情的影响,全球经济大幅度降低,2023年国内生产总值达1015986亿元,增长速度降低为2.3%。

千禾味业公司财务分析研究报告

千禾味业公司财务分析探究报告一、背景介绍千禾味业(以下简称公司)是一家在食品德业具有较高著名度和影响力的企业,主要经营便利食品、零食和饮料等产品。

本次财务分析报告旨在对公司的财务状况、经营能力和盈利能力等方面进行深度探究和分析,为投资者提供决策参考。

二、财务状况分析1. 资产状况依据公司最新财务报表,截止到今年底,公司资产总数计为X万元,较去年同期增长了X%。

其中,流淌资产占比X%,固定资产占比X%。

该数据显示公司的资产规模稳步扩大,流淌资产相对较高,具备较强的偿债能力和运营能力。

2. 负债状况截止今年底,公司负债总数为X万元,较去年同期增长了X%。

负债结构相对健康,长期负债占比较低,表明公司负债风险相对较小。

3. 财务稳定性公司的资产负债率为X%,较去年同期X%的水平有所下降。

从整体来看,公司的财务稳定性较高,负债风险相对可控。

三、经营能力分析1. 销售收入公司今年实现销售收入X万元,较上年同期X%的增长。

销售收入增长主要由于公司产品市场需求稳定增长和市场份额扩大。

销售收入增长的同时,销售成本的控制也相对较好,使得公司的毛利率保持较高水平。

2. 应收账款公司的应收账款周转率为X次/年,较上年同期有所下降。

这说明公司对客户的信用管理还有提升的空间,存在一定的风险。

四、盈利能力分析1. 利润状况公司今年实现净利润X万元,较上年同期增长X%。

公司利润增长主要得益于销售收入的增长和成本的控制。

净利率为X%,较上年同期略有提高,显示公司的盈利水平较好。

2. 资本回报率公司的总资产周转率为X次/年,较上年同期X次/年有所下降。

这反映出公司对资本的利用效率还有待提高。

五、风险分析1. 市场风险公司所在行业竞争激烈,需求变化较为迅速,如市场竞争压力过大或市场需求下降,可能对公司业绩产生不利影响。

2. 偿债风险虽然公司负债水平相对较低,但应特殊关注将来利率上升或资金紧缺等状况下的偿债能力,防范可能存在的财务风险。

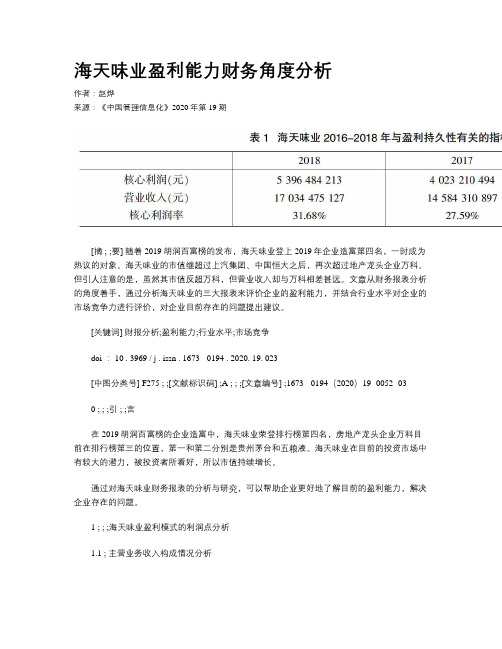

海天味业盈利能力财务角度分析

海天味业盈利能力财务角度分析作者:赵烨来源:《中国管理信息化》2020年第19期[摘 ; ;要] 随着2019胡润百富榜的发布,海天味业登上2019年企业造富第四名,一时成为热议的对象。

海天味业的市值继超过上汽集团、中国恒大之后,再次超过地产龙头企业万科。

但引人注意的是,虽然其市值反超万科,但营业收入却与万科相差甚远。

文章从财务报表分析的角度着手,通过分析海天味业的三大报表来评价企业的盈利能力,并结合行业水平对企业的市场竞争力进行评价,对企业目前存在的问题提出建议。

[关键词] 财报分析;盈利能力;行业水平;市场竞争doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 19. 023[中图分类号] F275 ; ;[文献标识码] ;A ; ; ;[文章编号] ;1673 - 0194(2020)19- 0052- 030 ; ; ;引 ; ;言在2019胡润百富榜的企业造富中,海天味业荣登排行榜第四名,房地产龙头企业万科目前在排行榜第三的位置,第一和第二分别是贵州茅台和五粮液。

海天味业在目前的投资市场中有较大的潜力,被投资者所看好,所以市值持续增长。

通过对海天味业财务报表的分析与研究,可以帮助企业更好地了解目前的盈利能力,解决企业存在的问题。

1 ; ; ;海天味业盈利模式的利润点分析1.1 ; 主营业务收入构成情况分析从海天味业2016年至2018年的年度财务报表中可以看出,其主营业务收入一直呈现出稳定的增长态势。

公司的主营业务收入分别为112.56亿元、131.42亿元、151.84亿元,这三年平均复合增长率达到了34.90%,可见海天味业优秀的盈利模式为公司带来了可观的营业收入。

海天味业的核心品类包括酱油、调味酱和蚝油三种,其增长速度稳健,渠道扩张持续推进。

从分产品来看,酱油的成本从2016年的39.76亿上涨到2018年的50.62亿,但营业收入从2016年至2018年上涨了约10倍,可见酱油品类是海天味业的主要盈利点,并且维持稳定增长。

华为财务管理案例分析ppt课件

财务分析

人民币百万元 2012 (USD Million) 2012 2011 2010 2009 2008

销售收入 营业利润 营业利润率 净利润 经营活动现金流 现金与短期投资

35,353

3,204 9.1% 2,469 4,009 11,503

220,198 19,957 9.1% 15,380 24,969 71,649

且未来5至10年内,华为既不考虑整体上市,也不考虑分拆上市,更不考虑通过

合并、兼并、收购的方式进入资本游戏。在国内企业对上市融资趋之若鹜的生 态中,任正非如此执拗和坚决地向资本市场说“不”,其另类选择的确耐人回

味。

公司介绍

华为于1987年成立于中国深圳。在20多年的时间里,华为以开放的姿态参与到全球化 的经济竞合中,逐步发展成一家业务遍及全球140多个国家的全球化公司。

授信,其中有77%是外资银行授予的。“华为融资的渠道、品种、额度来说,都是足

够充裕的。 • 2011 年毕马威的审计结果,华为现金流只有不到 15%来自外部融资,在这 15%当

中,有 63%是来自国际性银行,只有 37%是来自中国的银行,其中 12%还是中国

在海外上市的金融机构所提供的贷款。 • 分析华为历年的财报,不难发现其手握的“现金与短期投资”都在快速增长——从

5

结论与思考

案列背景

华为历经短短十余载,从一个年销售额只有几十万元的交换机经销商发展成为

一家年收入达2200多亿元(2012年)的通信巨人,堪称通信业的奇迹。和大多数 依靠上市实现跨越式发展的企业不同,华为实现这一目标并没有任何来自资本

市场的助力。

华为创始人任正非明确表示,公司董事会20多年不仅从未研究过上市问题,而

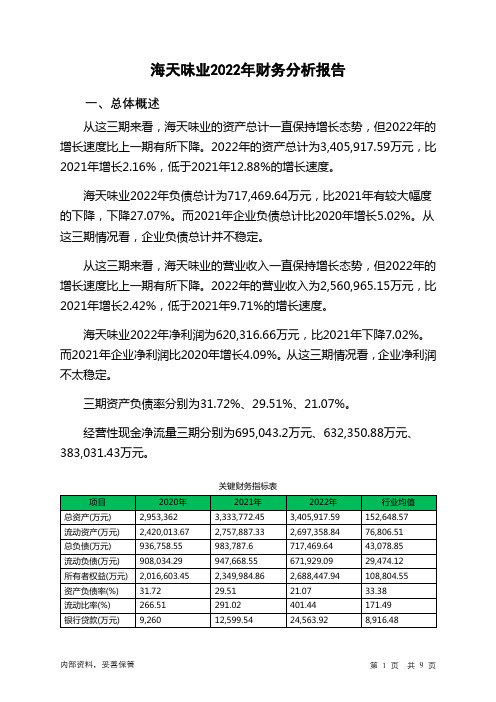

603288海天味业2022年财务分析报告-银行版

海天味业2022年财务分析报告一、总体概述从这三期来看,海天味业的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为3,405,917.59万元,比2021年增长2.16%,低于2021年12.88%的增长速度。

海天味业2022年负债总计为717,469.64万元,比2021年有较大幅度的下降,下降27.07%。

而2021年企业负债总计比2020年增长5.02%。

从这三期情况看,企业负债总计并不稳定。

从这三期来看,海天味业的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为2,560,965.15万元,比2021年增长2.42%,低于2021年9.71%的增长速度。

海天味业2022年净利润为620,316.66万元,比2021年下降7.02%。

而2021年企业净利润比2020年增长4.09%。

从这三期情况看,企业净利润不太稳定。

三期资产负债率分别为31.72%、29.51%、21.07%。

经营性现金净流量三期分别为695,043.2万元、632,350.88万元、383,031.43万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长2.16%,负债下降27.07%。

收入增长率与资产增长率差距不大,收入增长率为2.42%,资产增长率为2.16%。

净利润增长率与资产增长率差距不大,净利润增长率为-7.02%,资产增长率为2.16%。

资产总额有所增长,营业收入也有所增长,净利润却出现下降。

公司经营规模扩大却伴随经济效益的下降。

增产增却伴随着经济效益的下降。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈波动下降趋势。

总负债分别为936,758.55万元、983,787.6万元、717,469.64万元,2022年较2021年下降了27.07%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续增长趋势。

海天味业盈利能力财务角度分析

海天味业盈利能力财务角度分析海天味业是一家以调味品制造为主导的综合性食品企业,其产品品类齐全,包括酱油、醋、味精、食用油等。

海天味业成立于1993年,从不断地完善产品与技术,创造了高品质的食品,是中国市场上的领袖。

在财务角度分析海天味业盈利能力时,考虑到企业的经营情况,首先要分析企业的收入情况。

其中,营业收入是衡量企业盈利能力的重要指标之一。

2019年,海天味业的营业收入达到了1049.93亿元,同比增长12.62%。

这表明,海天味业在销售方面取得了显著的进步。

其次,对于海天味业的净利润方面要进行细致的分析。

净利润是企业盈利的最直接体现,通常可以通过净利率来评估企业整体的盈利能力。

2019年,海天味业的净利润为239.51亿元,同比增长15.35%。

同时,在经营业务中往往存在诸如资产减值等费用,如果将这些费用剔除后的净利润,也就是净利润利润为229.43亿元,同比增长14.63%,而净利率也从2018年的22.39%提高到了2019年的22.86%。

这些数据显示了海天味业的经营能力和收益水平都保持着稳健增长。

最后,可以对比海天味业与其同行业的指标进行分析。

通过对海天味业和其他同行业企业财务数据的对比,可以发现,在同行业排名中,海天味业的营收排名一直保持在前三名之间,排名逐年稳定。

同时,从盈利能力和资本利润角度来看,海天味业均高于同行业的平均水平,这表明海天味业在盈利能力和利润质量上具有较强的行业竞争力。

总体来说,通过财务角度对海天味业的盈利能力进行分析,可以发现该企业在财务运营中表现较为出色。

其在销售方面取得了显著的进步,净利率和净利润规模均保持在同行业的领先位置强劲增长,还增加了股东的权益,长期持有有望实现较高的股票收益。

总之,海天味业在财务角度上表现突出,是市场上具有较强投资价值的优秀企业之一。

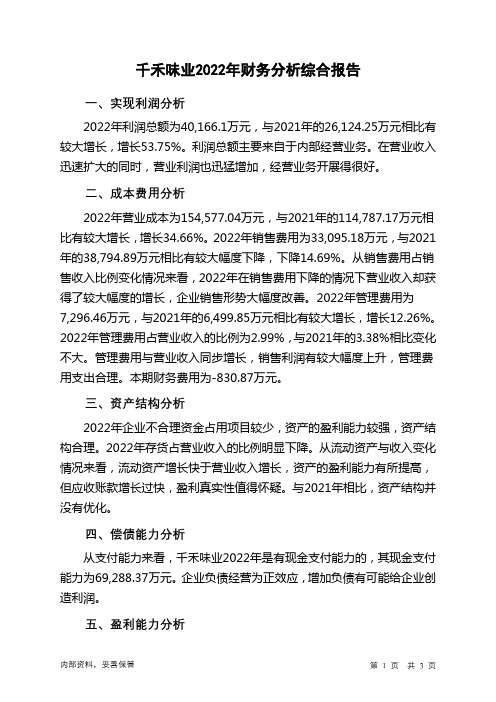

603027千禾味业2022年财务分析结论报告

千禾味业2022年财务分析综合报告一、实现利润分析2022年利润总额为40,166.1万元,与2021年的26,124.25万元相比有较大增长,增长53.75%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2022年营业成本为154,577.04万元,与2021年的114,787.17万元相比有较大增长,增长34.66%。

2022年销售费用为33,095.18万元,与2021年的38,794.89万元相比有较大幅度下降,下降14.69%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2022年管理费用为7,296.46万元,与2021年的6,499.85万元相比有较大增长,增长12.26%。

2022年管理费用占营业收入的比例为2.99%,与2021年的3.38%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-830.87万元。

三、资产结构分析2022年企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

2022年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2021年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,千禾味业2022年是有现金支付能力的,其现金支付能力为69,288.37万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析千禾味业2022年的营业利润率为16.43%,总资产报酬率为14.47%,净资产收益率为15.54%,成本费用利润率为19.82%。

企业实际投入到企业自身经营业务的资产为241,004.54万元,经营资产的收益率为16.61%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016-12-31 2016-12-31 2015-12-31 2015-12-31 2014-12-31 2014-12-31

报表类型 合并报表

母公司报表 合并报表 母公司报 合并报表 母公司报表

存货 93,988.433 475.760 99,992.401 298.628 115,420.832 6,491.011

扩张效应

1,346,359.300 1,123,365.568 222993.732

1.44

某味业财 务分析 与企业 战略(PP T24页)

某味业财 务分析 与企业 战略(PP T24页)

3、考察企业主要资产规模的变化及其方向性含义

货币资金:

2016-12-31 2016-12-31 2015-12-31 2015-12-31 2014-12-31 2014-12-31 报表类型 合并报表 母公司报表 合并报表 母公司报表 合并报表 母公司报表 货币资金 519,657.452 360,457.541 451,909.107 125,373.631 511,756.509 433,713.740

• • 2016年度,公司合并报表中营业收入与净利润都有明显上升,经营活动产

生的现金流量净额相对比较充裕。

02 审计报告

审计报告意见类型——标准无保留意见

某味业财 务分析 与企业 战略(PP T24页)

03

基本财务比率

某味业财 务分析 与企业 战略(PP T24页)

某味业财 务分析 与企业 战略(PP T24页)

某味业财 务分析 与企业 战略(PP T24页)

某味业财 务分析 与企业 战略(PP T24页)

04

战略、竞争力

某味业财 务分析 与企业 战略(PP T24页)

某味业财 务分析 与企业 战略(PP T24页)

1、扩张战略的识别

2016年12月31日 2015年12月31日 资产总计 1,123,365.568 1,092,838.957

• 单位:万元

增长额

增长率

30526.611 2.79%

控制性投资及其占总资产比重 长期股权投资 其他应收款 预付款项

控制性投资总额 资产总计 占比

某味业财 务分析 与企业 战略(PP T24页)

2016年12月31日

30,702.377 60,058.700 233,085.071 323,846.148 1,123,365.568 28.83%

货币资金中以银行存款为主。

某味业财 务分析 与企业 战略(PP T24页)

某味业财 务分析 与企业 战略(PP T24页)

• 其他流动资产

附注显示,其他流动资产主要为银行理财产品。比上年增加10亿。主要为母 公司其他流动资产。

存货非常少,应收款项无,表明母公司不主要从事产品生产。结合利润表的 情况,生产成本项目母公司数小于合并数,销售费用也基本是由母公司承担, 结合固定资产和在建工程的分布分析,应该是由子公司负责生产产品,母公 司负责销售。

预付款项 1,699.793 其他应收款 625.187

合计

233,085.071 60,058.700

231385.278 59433.513 321521.168

• 海天味业控制性投资的扩张效应

单位:万元

报表类型 资产总计

2016-12-31 合并报表

2016-12-31 母公司报表

合并数大于母公司数(控制性投资 增量撬动的子公司资源)

某味业财 务分析 与企业 战略(PP T24页)

基本财务比率分析结论:

• 公司2016年整体经营能力较好,但母公司毛利率明显低于合并报表毛 利率,核心利润和经营活动现金流的情况都显示出其子公司应该是净利润和 现金流量的主要来源。母公司存货很少,母公司主要侧重于管理,而经营则 主要有子公司来负责。合并报表存货周转率为7,周转情况良好。

净利润/平均净资产×100%

25.78%

(利润总额+财务费用)/平均资 19.08% 产总额

年末流动资产/流动负债

4.11

营业成本/平均存货

2634.96次/年(合并报表7.2)

负债总额/资产总额

23.48%

金融性负债总额/资产总额

0

经营活动现金流量净额/核心利润 1.23(合并报表6.49)

某味业财 务分析 与企业 战略(PP T24页)

2

目录

01 综合浏览 02 审计报告 03 基本财务比率 04 战略、竞争力与

效益的综合分析

05 财务状况质量总评

01

浏览

公司简介

• 公司简介 公司是一家专业调味品生产和营销企业。产品涵盖酱油、调味 酱、蚝油、鸡精鸡粉、味精、调味汁等多个系列。“海天”品牌先后获得国 家工商行政管理局“驰名商标”、中国商务部“中华老字号”和“最具市场 竞争力品牌”、国家质检总局“中国名牌产品”。

2016-12-31 年报 母公司报表 1,201,681.408 1,201,681.408 1,148,331.970 1,020,240.076 3,134.121 120,668.195 7,189.041 -2,899.462

某味业财 务分析 与企业 战略(PP T24页)

某味业财 务分析 与企业 战略(PP T24页)

15

报告期 报表类型 营业总收入

营业收入 营业总成本

营业成本 营业税金及附加 销售费用 管理费用 财务费用

2016-12-31 年报 合并报表 1,245,855.894 1,245,855.894 914,366.973 698,319.962 12,656.256 155,990.390 51,968.528 -4,568.164

海天味业股份有限公司基本财务比率(母公司)

比率名称 毛利率 核心利润率 净资产收益率 总资产报酬率

流动比率 存货周转率 资产负债率 金融性负债率 核心利润现金能力比率

计算公式

比率值(2016年)

毛利/营业收入×100%

15.09%(合并报表43.95%)

核心利润/营业收入×100%

4.44%(合并报表26.6%)

某味业财 务分析 与企业 战略(PP T24页)

2、控制性投资占用资源的识别以及控制性投资的扩 张效应分析•海天味业母公司控制性投资占用资源

单位:万元

2016-12-31

报表类型

合并报表

长期股权投资

2016-12-31 母公司报表 30,702.377

合并数小于母公司数(控制性 投资占用资源) 30702.377