印度尼西亚反倾销法

商务部对印尼、泰国核苷酸类食品添加剂做出反倾销初裁决定

根据 《 中华 人 民共 和 国反倾 销 条例 》第 2 条 和 将 依法 予 以考 虑 。 8

2 t 卑 第 , , 箍第 2 1 0O 轴 7

.

、

.

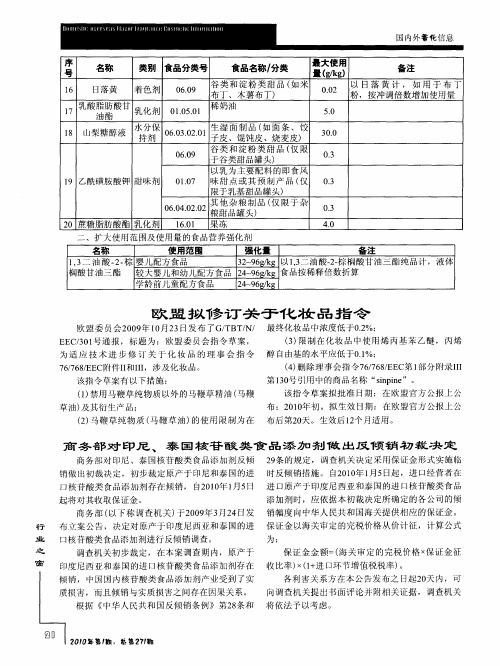

1 乙酰磺胺 酸钾 味剂 9 甜

以乳 为主 要配 料 的即食 风 味甜点或其预制产 品 ( 仅 03 . 限于乳基 甜 品罐 头) 0 6 其 他 杂 粮 制 品 ( 限 于 杂 仅 0 . . 甜 品罐 头) 40 0 粮 22 O3 _

0 .7 1 0

.

2 0 蔗糖 脂肪酸 酯 乳化 剂

{ 亍 业

布 立案 公告 ,决 定对 原产 于 印度 尼 西亚和 泰 国 的进 保证 金 以海关 审 定的完 税价 格 从价计 征 ,计算 公式 口核苷 酸类 食 品添 加剂 进行 反倾 销调 查 。 为: 调 查机 关初 步裁 定 ,在 本案 调查 期 内 ,原产 于 保 证金 金 额=( 关 审 定 的完 税价 格 × 证金 征 海 保

【做外贸】印度又抵制中国货了今年最全印度对华反倾销产品整理

印度又抵制中国货了!今年最全印度对华反倾销产品整理在印军侵入边界中方一侧并引发双方长时间对峙后,出现印度民众呼吁抵制中国货的情况真是一点也不让人惊讶呢!7月10日,印度主流媒体《印度时报》等纷纷报道了印度最大城市孟买的校长们呼吁抵制中国文具的新闻。

这一次的抵制提议由服务于该地区超过1500所学校的校长协会通过App发出。

“学生们必须了解国家正在面临的问题。

文具,例如钢笔、文具盒和橡皮等都是中国制造。

即使我们只能让中国从印度少赚走一点点,也意味着我们做了自己该做的事”,校长协会秘书普拉山特·热迪吉说。

《印度时报》报道印度《每日新闻与分析报》则称,这是一个有1900名学校校长的协会,它呼吁所有学校校长和老师向孩子及其家长传递“对中国货说不”的信息。

据了解,该协会将会印刷传单并发送到所有学校。

今后几天,校长和老师将就此问题向学生和家长开会介绍。

“校长协会可以通过教育部门向广大学校发起倡议。

我们都听说过日本学生从小就被教育不用美国货”,该地区一个教育理事会的负责人弗朗西斯·斯瓦米说。

该理事会在孟买管理着超过150所学校。

去年10月,类似的事情他们就闹过一回了。

当时印度民间在社交媒体上搞了一个“抵制中国货(BoycottChina)”运动,呼吁印度民众不要在排灯节使用中国生产的商品。

结果根据来自印度各邦市场的报告显示,相比2015年,中国商品在排灯节期间的销量可能下降30%。

然而,印度全国贸易商联合会警告,抵制中国商品,只能是人为抬高印度民众的生活成本。

且通常情况下,每季度的货物提前两三个月就已进口,抵制活动并不会对中国厂商造成真正影响。

相反,抵制行为只会令印度全国批发和零售商处于进退两难的境地。

当时印度经济研究学者、印度金融委员会(Finance Commission of India)前助理主任Singh Ritesh Kumar就说了,“这并不是一个全国性的抵制活动,事实上,这也不可能在印度全国开展起来,印度有很多部门受益于价格低廉的中国商品,比如钢铁、电子产品等。

印度尼西亚将对华聚酯纱线发起反倾销调查

合成纤维 S y n t h e t i c F i b e r i n C h i n a

2 0 1 3年第 4 2卷第 9期

结果 均显示加入 O D A单体 的四元共 聚纤维 的热 分 解表观活化能较低 ,由此造成其耐热 性下降。

参 考文 献

[ 6 ] D e n g G , Xi a Q M , X u Y , e t a 1 . S t i m u l a t i o n o f d r y - s p i n n i n g p r o c e s s o f p o l y i m i d e i f b e r 【 J ] . J o u na r l o f A p p l i e d P o l y m e r S c i e n c e , 2 0 0 9 ,1 1 3 ( 5 ) :

[ 9 ] D o y l e C D . K i n e t i c a n l a y s i s o f T h e m o g r a v i m e t r i c D a t a[ J ] . J o u na r l o f

Ap p l i e d P o l y me r S c i e n c e ,1 9 61 . 6 :1 8 5 .

【 5 ] 张 清华, 陈大俊, 丁孟 贤. 聚酰 亚胺 纤 维 【 J ] . 高分子 通报 , 2 O O l( 5 ) :

6 6 .

S t r u c t u r e a n d P e fo r r ma n c e o f C o - P o l y i mi d e F i b e r s YU We n — x i a o , W ANG Xi a o - d o n g , NI U Ho n g — q i n g , HE N En - l i n,W U De — z h e n

反倾销法名词解释

反倾销法名词解释

反倾销法是指针对其他国家或地区对本国产品进行倾销行为所采取的应对措施,通常是指国家政府制定相关政策和措施,以保护本国产业免受其他国家或地区的商品倾销所带来的损害。

反倾销法的主要目的是保护本国生产者和消费者的利益,防止其他国家或地区的商品过度降价或倾销行为对本国产业造成不必要的压力和损害。

反倾销法通常包括以下几个方面:

1. 调查和评估:国家政府会对倾销行为进行调查和评估,以确定是否确实存在倾销行为,并确定倾销幅度和影响。

2. 征收反倾销税:国家政府会根据调查结果,制定相应的反倾销税,以抑制倾销行为并对本国产业提供支持。

3. 限制进口:国家政府也会采取限制进口的措施,以保护本国产业。

例如,禁止进口某些商品或对进口商品实施高额关税。

4. 其他措施:国家政府还可以采取其他措施来支持本国产业,例如提供财政援助、减税等。

反倾销法的实施可以保护本国产业和消费者的利益,促进国际贸易的公平和可持续发展。

同时,反倾销法也需要遵循国际规则和法律,确保其实施过程中的公正性和透明度。

反倾销税

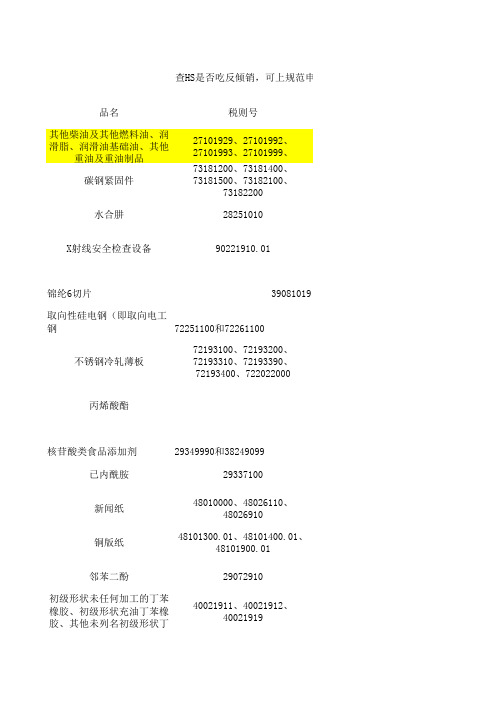

品名税则号其他柴油及其他燃料油、润滑脂、润滑油基础油、其他重油及重油制品27101929、27101992、27101993、27101999、碳钢紧固件73181200、73181400、73181500、73182100、73182200水合肼28251010X射线安全检查设备90221910.01锦纶6切片39081019取向性硅电钢(即取向电工钢72251100和72261100不锈钢冷轧薄板72193100、72193200、72193310、72193390、72193400、722022000丙烯酸酯核苷酸类食品添加剂29349990和38249099已内酰胺29337100新闻纸48010000、48026110、48026910铜版纸48101300.01、48101400.01、48101900.01邻苯二酚29072910初级形状未任何加工的丁苯橡胶、初级形状充油丁苯橡胶、其他未列名初级形状丁40021911、40021912、40021919查HS是否吃反倾销,可上规范申报聚氯乙烯聚氯乙烯纯粉39041090.01甲苯二异氰酸脂(TDI,型号TDI80/20)29291010苯酚290711110乙醇胺29221100、29221200三氯甲烷29031300非色散位移单模光纤90011000氯丁橡胶40024910、40024990聚酯薄膜39206200三氯乙烯29032200呋喃酚29329910环氧氯丙烷29103000初级形态二甲基环体硅氧烷29310000、38249090二氯甲烷29031200下的纯度大于或等于99%核苷酸类食品29349930、38249090苯酚29071110PBT树脂39079900(该税号下得增强或改进的PBT树脂除外)氨纶54024920、54026920邻苯二甲酸酐29173500己二酸(AA)29171200精对苯二甲酸29173611聚酰胺-6,6切片390810111,4-丁二醇(BDO)29053990丁苯橡胶丙酮聚氯乙烯3904109001双酚A2907230001丙酮29141100丙酮29141100白羽肉鸡产品02071100、02071200、02071311、02071319、02071321、02071329、02071411、02071419、02071421、02071422、02071429和05040021甲醇29051100不锈钢冷轧薄板原产国备注应按给定公式将重量换算为体积欧盟2010年6月29日开始,为期5年日本、韩国、美国、法国2005年6月17日开始,期限为5年;2010年继续征收欧盟做保证金美国、欧盟、俄罗斯和台湾 自2010年4月22日起,期限为5年美国和俄罗斯 自2010年4月11日起,期限为5年日本、韩国有些用途可以不征收,2006年4月8日开始,期限5年马来西亚,新加坡,印度尼西亚2009年4月9日开始,期限为5年印度尼西亚和泰国 自2010年9月24日,期限为5年日本、比利时、德国、荷兰、俄罗斯加拿大、韩国、美国2003年9月9日开始,期限为5年韩国、日本2009年8月5日开始,期限为5年欧盟2009年8月26日开始,期限为5年俄罗斯、韩国、日本2003年9月9日开始,期限为5年范申报网,看规范申报要素 /TariffQuery.aspx美国、韩国、日本、俄罗斯、台湾地区2003年9月9日开始,期限为5年日本,韩国,美国继续实施日本、韩国、美国、台湾2009年2月1日开始,期限为5年日本、美国、马来西亚和台湾 税则号列29221100,29221200项下的单乙醇胺盐和二乙醇胺盐不在本次临时反倾销措施执行范围之内欧盟、韩国、美国2004年11月30日开始,期限为5年;自2009年11月30日起继续征收日本、韩国2011年1月1日开始,期限为5年日本、美国、欧盟征税时间自2005年5月10日起,期限为5年韩国2005年12月28日开始,期限为5年俄罗斯、日本2005年7月22日开始,期限为5年日本、欧盟、美国2006年2月12日开始,期限为5年俄罗斯、韩国、日本、美国2006年6月28日开始,期限为5年日本、美国、英国、德国韩国、泰国2008年11月7日起实施临时反倾销措施,原产于泰国的还要提供原厂发票英国、美国、荷兰、法国、德国、韩国日本、韩国2006年5月12日开始,期限为5年日本、韩国、美国、台湾征税时间自2004年2月1日起,期限为5年;日本、台湾日本、新加坡、韩国、台湾、美国日本、印度、韩国2009年8月31日开始,期限为5年韩国、欧盟、美国2009年6月27日开始,临时反倾销韩国,泰国2010-8-12开始/期限为5年美国、意大利、英国、法国、台湾2009年6月26日起,临时反倾销沙特阿拉伯、台湾2009年5月6日起,临时反倾销俄罗斯、日本、韩国2008年9月9日起日本、新加坡、韩国、台湾2008年6月9日开始,期限为5年美国、韩国、日本、俄罗斯和台湾自2009年9月29日起,实施期限为5年地区韩国 自2009年12月15日起日本、新加坡、韩国和台湾自2008年6月9日起韩国锦湖P&B化学株式会社(KUMHO P&BCHEMICALS,INC.)的丙酮,海关按照4.3%的反倾销税税率征收反倾销税。

印度尼西亚海关法

印度尼西亚海关法文章来源:印尼共和国经济贸易法律第一节概述一、海关与海关法海关,顾名思义,是设在沿海开放口岸的关口,由于近代航空和铁路运输的发展,对外经济贸易货物和旅客行李物品及邮递物品可以从国外直达内地,或从内地直达国外,因而在有国际航空站、国际联运火车站的内地也设置了海关,或者在国际邮包邮件交换地点设立海关办事机构,这类设立于开放口岸的沿海海关、边境陆关或内地陆关,都对进出境货物和物品执行监督管理和征收关税,统称为海关。

海关法是国家涉外经济行政管理法。

它是主权国家用以调整海关对进出境运输工具、货物和物品进行监督管理而发生的管理关系的法律。

海关法的实质是一个主权国家的海关监督管理关系的法律表现,主要为调整对外经济贸易关系服务,因为各主权国家无论其实施关税壁垒还是非关税壁垒,都要由其各自的海关在对外口岸、机场等关口实施监督管理,外国货物输入时,都应向海关如实申报,海关依据关税法令和各种非关税法令,以及海关的诸项规章制度进行查验和征税,对不法进口货物予以扣留、销毁、没收或退回,海关法在对外贸易中,起着维护国家主权和利益、促进对外贸易发展的重要作用。

二、印尼海关法的主要内容印度尼西亚现行海关法于1995年10号总统令颁布,自1996年4月1日起生效施行,共十八章118条。

主要规定了海关职权、进出口货物的现场管理制度、仓储制度、关税制度、异议和申诉制度以及刑事责任等,同时,对簿记、反倾销与反补贴、海关调查等内容也有不同程度的涉及。

和其他国家的海关法一样,印尼海关法把维护本国的国家主权和利益,调整海关对迸出境运输工具、货物的管理关系作为自己的主要任务。

三、印尼海关法的特征作为一个相对独立的部门法,印尼海关法有以下几个主要特征:(一)综合性由于海关管理关系众多,决定了海关法是多个具有海关法律关系的法的综合,它包括了调整海关系统内部组织关系的组织法和调整海关系统内部行政管理关系的行政管理法,调整海关与进出关境的货物所有人或负责人之间关系的海关业务管理法,以及调整海关行政处罚活动的实体法和程序法。

我国遭受反倾销调查的经验及教训

反倾销调查的经验及教训反倾销(Anti-Dumping)指对外国商品在本国市场上的倾销所采取的抵制措施。

一般是对倾销的外国商品除征收一般进口税外,再增收附加税,使其不能廉价出售,此种附加税称为“反倾销税”。

世贸组织的《反倾销协议》规定,一成员要实施反倾销措施,必须遵守三个条件:首先,确定存在倾销的事实;第二,确定对国内产业造成了实质损害或实质损害的威胁,或对建立国内相关产业造成实质阻碍;第三,确定倾销和损害之间存在因果关系。

反倾销一向是美、欧狙击中国产品的利器,比如世贸组织秘书处在2007年的报告中指出,中国仍然是受到反倾销调查“最频繁”的国家。

对反倾销,西方国家的一般做法是:(1)将我国视为非市场经济国家而在单一的反倾销调查中大量和随机使用替代国,从而十分容易认定我国出口产品存在倾销;(2)一般允许我国涉案企业申请个别待遇(欧盟)或单独税率(美国);(3)一般对中国出口产品不进行反补贴调查。

然而,在反倾销的基础上,美国于2006年开始对中国的产品适用反补贴税法,即对同一产品同时发起反倾销反补贴调查,铜版纸案是美国第一次对一个非市场经济国家并用反倾销反补贴措施的案件。

此后,2007年和2008年,“双反”俨然成为美国产业界又一“新”的贸易救济方式,而中国产品腹背受敌,处境困窘。

一、美国对华发起双反调查概况2006年10 月31 日,美国新页纸业集团对原产于中国、韩国和印度尼西亚的铜版纸向DOC(以下简称DOC)申请反倾销和反补贴立案调查。

2006年11月20日,DOC对中国的铜版纸启动反倾销和反补贴调查程序。

2006年12月15日,美国ITC(以下简称ITC)做出存在实质性损害和损害威胁的肯定性初裁。

2007年3月29日和5月29日,DOC分别对铜版纸做出反补贴和反倾销初裁,2007年10月17日,又分别做出反补贴和反倾销终裁,决定对源自中国的铜版纸征收7.40%—44.25%的反补贴税和21.12%—99.65%的反倾销税。

反倾销法的名词解释

反倾销法的名词解释反倾销法,作为贸易保护主义的一种形式,是各国为保护本国产业不受不公平贸易行为侵害而采取的一系列措施的总称。

简单来说,反倾销法就是各国政府为了保护国内企业利益而采取的一种贸易制度。

倾销,是指一国或多个国家向另一国市场销售产品时以低于正常价值的价格销售,从而使得进口国家产业受到冲击。

倾销行为往往伴随着大量的出口补贴、价格歧视、市场份额蚕食等不正当手段。

反倾销法的出现是为了解决这一问题,维护本国市场经济秩序和产业竞争力。

反倾销法的核心目标是确保公平竞争并维护市场秩序。

它旨在阻止倾销行为对本国产业造成的压力和损害,并为本国企业创造一个公平竞争的环境。

为了达到这一目标,反倾销法通常包括三个关键要素:调查、征收关税和限制进口量。

首先,调查是反倾销法的基础。

它通过调查和核实是否存在倾销行为以及倾销对进口国企业造成的损害程度。

调查涉及的方面包括进口产品的定价机制和销售方式、市场份额和竞争格局、产品质量和技术水平等。

调查的目的是确定是否需要采取相应的反倾销措施。

其次,征收关税是反倾销法的一种常见做法。

征收关税是为了限制倾销产品的进口,并增加其价格竞争力。

关税的设定往往是根据反倾销调查的结果,根据倾销程度和对本国产业损害程度来确定的。

关税的征收可以有效地限制倾销产品进入本国市场,保护本国产业免受不正当竞争的侵害。

最后,限制进口量是反倾销法的另一种常见手段。

通过限制进口量,进口国政府可以限制倾销产品的流入,从而保护本国产业。

限制进口量的措施包括配给制度、配额制度和进口许可证制度等。

这种制度可以通过限制倾销产品的数量来保护本国企业的利益,并促进本国产业的发展。

反倾销法的实施和应用不仅对进口国企业有着重要影响,也对出口国企业产生了一定的冲击。

当一个国家被指控进行倾销行为时,它的出口企业可能面临关税的提高、市场准入的限制以及形象和声誉的损害。

因此,反倾销法的实施应该充分考虑到这些因素,以确保公平竞争和双方的利益平衡。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

实用标准文案印度尼西亚反倾销法印度尼西亚(以下称印尼)的反倾销法规定散见于相关法律、条例以及有关规定中,主要包括:(1)《1995年海关法》和悔关法解释》;(2)《1996年关于反倾销税和反补贴税的政府条例》;(3)《关于反倾销委员会的工业与贸易部长第136/MPP/ 6/1996号法令》;(4)《关于印尼反倾销工作组的组织与工作程序的工业与贸易部长第172/MFF/KEP/7/1996号法令》。

上述1、2、3项法规同样规范印尼的反补贴措施。

以下就上述法规中有关反倾销方面的规定作一综述。

(一)《海关法》和《海关法解释》印尼《海关法》中涉及反倾销的规定主要集中在第四章(反倾销和反补贴税)中的第18、19、20条。

(1)第18条规定了对进口产品征收反倾销税的条件,包括a产品的出口价格低于其正常价值;b此类产品的进口:(a)对国内生产类似产品的产业造成实质性损害;(b)对国内生产类似产品的产业造成实质性损害的威胁;或者(C)可能阻碍国内类似产品的行业的建立。

(2)第19条规定,反倾销税在该法第12条第1款规定的进口税之外征收,征收数额是依据该产品的正常价值和出口价格之间的最大幅度。

(3)第20条,说明征收反倾销税的条件和程序将在政府条例中进一步加以规定。

《海关法解释》中阐述了《海关法》的立法意旨和原则同样适用于以前立法和条例中没有涉及的新事务,即反倾销问题。

该解释对第18条中的出口价格、正常价值、国内产业以及类似产品等作了限定。

出口价格是指实际支付或应付的出口到海关境内的产品的价格。

如果进口方、出口方或第三方之间有特殊关系,或由于确定的原因,该出口价格是不可信的,则出口精彩文档.实用标准文案价格指:(a)第一次再销售给自由购买者的有关进口产品的价格;(b)如果(a)项未发生,或与进口时不同条件下再行出售,则指正常价值。

正常价值是指实际销售或应售的出口国国内市场通常贸易中用于消费的类似产品的价格。

如果没有这样的出口国国内市场交易的类似产品,或者国内市场销售量相当小以致不能用作比较因素,则正常价值应指:(a)出口到第三国的类似产品的最高价格;(b)生产成本、管理成本、销售成本及正常利润的总和。

国内产业指:类似产品的全部国内厂商;或其生产代表有关产品全部生产的类似产品的国内厂商。

类似产品指完全相同的同一产品或与有关进口产品具有类似物理、技术、或化学特征的产品。

(二)关于反倾销税和反补贴税的政府条例该条例主要涉及征收反倾销税的海关事务的要求、程序以及有关倾销费用的处理。

第一章总则部分的第1条首先对相关名词作出定义,包括如下概念:倾销产品、出口价格、正常价值、倾销幅度、国内产业、类似产品、利害关系方、损害、临时措施、价格承诺或调整措施、进口税、反倾销税等。

总则第2条规定,如果出现进口产品的出口价格低于正常价值并且该进口产品造成损害的情况,进口产品除被征收反倾销税外,仍应交纳进口税。

总则第4条第(1)款规定,反倾销税额应等于倾销幅度。

总则第5条规定,同一产品应同时被征收反倾销税和反补贴税时,以两者之中的高者征收。

精彩文档.实用标准文案《条例》第二章对印尼反倾销委员会的组成、任务及其费用等作出规定。

第6条规定,由工业与贸易部成立印尼反倾销委员会,目的是实施所有阻止倾销进口的措施;由该委员会主席以及来自工业与贸易部、财政部以及其他部或部以外的机构的官员组成。

第7条规定了委员会承担的五项任务,包括:(1)调查倾销进口产品;(2)收集、检查和处理证据和信息;(3)建议征收反倾销税;(4)实施工业与贸易部决定的其他行为以及,(5)准备完成任务的报告。

其全部所需费用由工业与贸易部承担。

《条例》第三章规定了有关调查的程序、期限等。

国内产业可以提出一项对确定其造成损害的倾销的进口产品进行调查的申请;委员会应当根据调查结果和证据,在不迟于收到申请后的30天内,根据工业与贸易部规定的申请要求决定拒绝或接受申请。

委员会必要时应对被指称倾销的进口产品自行决定进行调查。

委员会作出接受申请并开始调查的决定,应通知利害关系方。

调查应在作出调查决定后12个月内完成;例外情况下不超过18个月。

委员会应不迟于上述最后期限,向工业与贸易部提交最后调查结果,并通知利害关系方是否存在造成损害的倾销产品。

如果最后调查结果表明存在,委员会应告知倾销幅度,并向工业与贸易部建议征收反倾销税。

如最后调查结果表明不存在倾销,委员会应终止调查,并向工业与贸易部报告。

《条例》第四章规定了证据与信息的收集。

实施调查时委员会应当通知利害关系方所需信息,在保密前提下将一方书面证据提供给另一方;将完整申请提供给出口国的出口商和利害关系方。

利害关系方有权提交书面证据,有权在30天内回答调查表;有权进行辩护和彼此会晤发表意见。

在收集和使用信息时,委员会在一定条件下可以接受口头信息。

如果该产品正在零售,应向在调查过程中使用产品的行业以及消费者组织机构提供有关调查的信息;利害关系方有权检查所有调查中使用的有关的或非保密的信息;委员会非经提供信息方同意不得披露任何保密信精彩文档.实用标准文案息,但可要求该方对保密信息作一性质上不保密的信息概要。

如委员会认为保密要求是不合理的,且提供信息方不愿改变其保密信息为非保密信息或者根据要求作出信息概要,则可不予采信,并可告知利害关系方最后调查结果所依据的重要证据。

如果利害关系方拒绝提供信息或拒绝努力收集信息或阻碍调查,委员会可基于所获证据作出调查结果的报告。

为保证信息的真实性,在获得被调查厂商同意,并通知将进行调查的有关国家代表的情况下,除非该国拒绝,委员会应实施海外调查。

实施调查过程中,委员会应向每个出口商或国外厂商收集信息。

如果出口商、生产商、进口商或者产品种类数量巨大,委员会也可以限制调查。

限制调查的要求是:(1)根据可获信息,运用统计方法随机选择利害关系方或确信实施倾销的产品种类;(2)在相关国家适用被调查产品出口量的最大比例。

《条例》第五章临时措施规定了其目的、形式、期限及终止等。

委员会发现存在造成倾销的产品的初步证据时,应通知利害关系方存在倾销的产品并给予他们提供信息的机会,或在不迟于通知日起30天内作出答复;为阻止调查过程中产生损害,委员会可以建议工业与贸易部采取临时措施;基于委员会的建议,工业与贸易部应决定是否采取临时措施。

临时措施可以是支付临时反倾销税或者以现金、银行担保或保险公司担保的形式提供担保,其金额等于临时反倾销税额。

临时措施期限为最早开始调查起60天,有效期最长为4个月;如大部分代表被调查出口产品的出口商要求,或者临时倾销税低于临时倾销幅度,则可延长至最长6个月;上述两项同时满足,则可延长至最长9个月。

如期限届满或决定开始征收反倾销税、撤销临时措施并清偿临时反倾销税或保证金,则停止临时措施。

《条例》第六章是关于价格承诺的规定。

其概念是指在调查阶段,出口倾销产品的贸易商或政府向委员会保证进行价格调整或停止出口倾销产品,直至委员会认为倾销的损害影响已经精彩文档.实用标准文案消除为止。

采取价格承诺应考虑临时措施所确定的倾销幅度以及己经确定的损害并应能够停止损害。

委员会应估算价格承诺并将估算结果报告给工业和贸易部;工业和贸易部决定是否接受实施价格承诺提议。

如果接受,调查应继续并直至完成;如果调查结果表明造成损害的倾销确实存在,价格承诺应继续进行;如果调查结果表明不存在造成损害的倾销,价格承诺应停止,除非不存在价格承诺会引起损害。

在实施价格承诺期间,出口商或出口国政府应定期向价格承诺委员会汇报,并同意对其资料查证。

如果违反价格承诺,则对违反后的下一批倾销产品的进口应征收临时反倾销税;征收临时反倾销税之前90天内进口的倾销产品,可征收反倾销税。

委员会可建议出口商或出口国采取价格承诺的方法。

《条例》第七章是关于反倾销税和反补贴税额的确定。

基于表明存在造成损害的倾销产品的最后调查结果,工业与贸易部长可以决定征收等于或低于倾销幅度净额的反倾销税。

对末调查的出口商或生产商出口产品征收的税额,应等于:(1)基于选择进行调查的出口商或生产商的信息或证据的加权平均倾销幅度;(2)被调查的出口商或生产商的出口产品的加权平均正常价值和未被调查的出口商或生产商的产品的出口价格之间的差额,其中零幅度或极低的幅度应在计算确定税额时排除。

工业和贸易部长作出决定时,财政部应考虑反倾销税的税率。

反倾销税额应适用于每一个或部分出口商或生产商或倾销产品的进口;并且如果来自同一国家的出口商或生产商数量巨大,反倾销税可对该出口国的任何倾销产品征收;如果部分出口商或生产商来自不同国家,反倾销税可对该部分出口商或生产商或有关国家的倾销产品或不同产品的任何进口产品征收。

根据财政部作出的反倾销税税率决定,倾销产品的进口商可要求海关和执行理事会在财政部决定规定的日期前,作出决定和退还其对进口产品多交纳的临时反倾销税;退还多交部分应在海关和执行理事会认定多付之日起90天内完成。

提出的退还多付部分的申请,如符合以下条件应予批准:(1)有工业与贸易部证据证明,倾销幅度的实际数量低于所征收的临时反倾销税;或精彩文档.实用标准文案(2)进口商根据财政部决定己支付了反倾销税。

反倾销税应在财政部决定反倾销税率之日起征收,有效期为征收最后决定日或复审日起五年。

如果己采取临时措施,一定条件下反顷销税的征收可追溯到实施临时措施的日期。

如发现有关产品曾作为倾销产品进口,或出口商迄今为止己出口了可能造成损害的倾销产品;以及在相当短时间内,大量进口的倾销产品造成的损害,对征收反倾销税有效防止损害有影响,反倾销税征收可追溯到反倾销税在不超过临时措施采取之日前90天开始生效。

基于委员会的主动行动或利害关系方的请求,反倾销税的征收在财政部决定的规定日之后至少12个月内可以复审。

根据上述复审结果,委员会可以建议工业与贸易部终止或继续征收反倾销税。

《条例》第八章其他条款规定,实施调查不应阻碍进口有关产品的海关义务的执行;反对征收反倾销税可根据《海关法》第97条向上诉机构提出。

(三)关于印尼反倾销委员会的工业与贸易部长法令为了执行《关于反倾销、反补贴税的政府条例》,印尼建立了反倾销委员会;并制订关于该委员会的《部长法令》。

《部长法令》的第一章阐述了委员会的地位、任务与作用。

第一条确定委员会是主管《关贸总协定》第6条和第16条所指的倾销进口产品和补贴产品问题的政府机构。

第二条规定其主要任务是:(1)调查倾销的产品;(2)收集、审查和处理证据的信息;(3)提议征收反倾销税;(4)执行工业与贸易部长决定的其他行动;(5)就任务的完成作出报告。

第三条说明委员会还处理被外国指称为倾销的印尼出口产品的问题。

第四条指出委员会应有以下作用:(1)制定处置倾销进口产品的政策; (2)审查、咨询、处理与倾销进口产品有关的所有问题;(3)管制处理倾销进口产品的其他行动;(4)制定处理被指称为倾销产品的印尼出口产品的政策。