营业税改增值税行业明细与征收品目对照表

行业明细与征收品目对照表

14

94 1422

蜜饯制作

14

95 1431

米、面制品制造

14

96 1432

速冻食品制造

14

97 1439 方便面及其他方便食品制造 14

98 1440

液体乳及乳制品制造

14

99 1451

肉、禽类罐头制造

14

100 1452

水产品罐头制造

14

101 1453

蔬菜、水果罐头制造

14

102 1459

其他罐头食品制造

0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0309 0205 0201 0203 0202 0204 0204 0206 0206 0206 0206 0206 0206 0207 0104 0101

行业明细与征收品目对照表(增值税)

行

业

行业小类名称

大 类

代

码

谷物的种植

01

薯类的种植

01

油料的种植

01

豆类的种植

01

棉花的种植

01

麻类的种植

01

糖料的种植

01

烟草的种植

01

其他作物的种植

01

蔬菜的种植

01

花卉的种植

01

其他园艺作物的种植

01

水果、坚果的种植

01

茶及其他饮料作物的种植

01

香料作物的种植

非金属矿采选业 非金属矿采选业 非金属矿采选业 非金属矿采选业 非金属矿采选业 非金属矿采选业 非金属矿采选业 非金属矿采选业 非金属矿采选业 非金属矿采选业

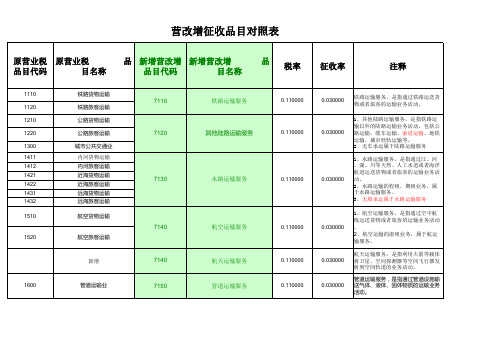

营改增征收品目对照表

7020

饮食业

7741

餐饮服务

0.060000

0.030000

7030

旅游业

7731

旅游服务

0.060000

0.030000

7040

仓储业

7646

仓储服务

0.060000

0.030000

7652

不动产融资租赁(2)

0.110000

0.050000

7050

租赁业

7654

7050 租赁业

不动产经营租赁(2)

7120

其他陆路运输服务

0.110000

0.030000

7130

水路运输服务

0.110000

0.030000

7140

1520 航空旅客运输

航空运输服务

0.110000

0.030000

新增

7140

航天运输服务

0.110000

0.030000

1600

管道运输业

7150

管道运输服务

0.110000

0.030000

0.110000

0.030000

7671

广播影视节目(作品)制作服务

0.060000

0.030000

5100

广播、电视、电影和音像业

5100

广播、电视、电影和音像业

7672

广播影视节目(作品)发行服务

0.060000

0.030000

广播影视节目(作品)发行服务,是 指以分账、买断、委托等方式,向影 院、电台、电视台、网站等单位和个 人发行广播影视节目(作品)以及转 让体育赛事等活动的报道及播映权的 业务活动。 广播影视节目(作品)播映服务,是 指在影院、剧院、录像厅及其他场所 播映广播影视节目(作品),以及通 过电台、电视台、卫星通信、互联网 、有线电视等无线或者有线装置播映 广播影视节目(作品)的业务活动。 文化服务,是指为满足社会公众文化 生活需求提供的各种服务。包括:文 艺创作、文艺表演、文化比赛,图书 馆的图书和资料借阅,档案馆的档案 管理,文物及非物质遗产保护,组织 举办宗教活动、科技活动、文化活 动,提供游览场所。 体育服务,是指组织举办体育比赛、 体育表演、体育活动,以及提供体育 训练、体育指导、体育管理的业务活 动。

营业税改征增值税项目与新国民经济行业分类对照表

营业税改征增值税项目与国民经济行业分类(GB/T 4754-2011)对照表(项目——行业)1.交通运输业——1.1陆路运输服务:是指通过陆路(地上或者地下)运送货物或者旅客的运输业务活动,包括公路运输、缆车运输、索道运输及其他陆路运1.交通运输业——1.2水路运输服务:是指通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。

远洋运输的程租、期租业务,属于水路运输服务。

2.部分现代服务业——2.1研发和技术服务:包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。

2.部分现代服务业——2.1研发和技术服务:包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。

2.部分现代服务业——2.1研发和技术服务:包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。

2.部分现代服务业——2.1研发和技术服务:包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。

2.部分现代服务业——2.2信息技术服务:是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。

包括软件服务、电路设计及测试服务、信息系统服务和业务流程管理服务。

2.部分现代服务业——2.2信息技术服务:是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。

包括软件服务、电路设计及测试服务、信息系统服务和业务流程管理服务。

2.部分现代服务业——2.2信息技术服务:是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。

包括软件服务、电路设计及测试服务、信息系统服务和业务流程管理服务。

——2.2.3信息系统服务:是指提供信息系统集成、网络管理、桌面管理与维护、信息系统应用、基础信息技术管理平台整合、信息技术基础设2.部分现代服务业——2.2信息技术服务:是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。

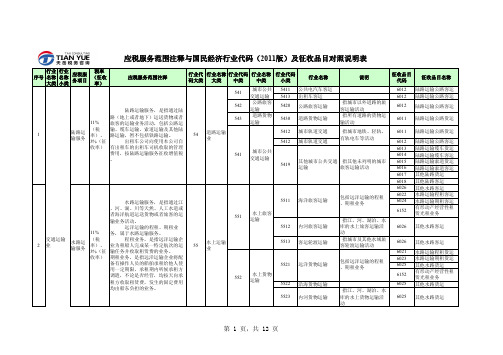

营改增应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

序号行业名称大类行业名称小类应税服务项目税率(征收率)应税服务范围注释行业代码大类行业名称大类行业代码中类行业名称中类行业代码小类行业名称说明征收品目代码征收品目名称5411公共电汽车客运6012陆路运输公路客运5413出租车客运6012陆路运输公路客运542公路旅客运输5420公路旅客运输指城市以外道路的旅客运输活动6012陆路运输公路客运543道路货物运输5430道路货物运输指所有道路的货物运输活动6011陆路运输公路货运5412城市轨道交通6012陆路运输公路客运6013陆路运输缆车货运6014陆路运输缆车客运6015陆路运输索道货运6016陆路运输索道客运6017其他陆路货运6018其他陆路客运6026其他水路客运6022水路运输程租客运6024水路运输期租客运6152有形动产经营性租赁光租业务5512内河旅客运输指江、河、湖泊、水库的水上旅客运输活动6026其他水路客运5513客运轮渡运输指城市及其他水域旅客轮渡运输活动6026其他水路客运6021水路运输程租货运6023水路运输期租货运6025其他水路货运6152有形动产经营性租赁光租业务5522沿海货物运输6025其他水路货运5523内河货物运输指江、河、湖泊、水库的水上货物运输活动6025其他水路货运水路运输服务道路运输业水上运输业应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表1 2陆路运输服务11%(税率)、3%(征收率)11%(税率)、3%(征收率) 陆路运输服务,是指通过陆路(地上或者地下)运送货物或者旅客的运输业务活动,包括公路运输、缆车运输、索道运输及其他陆路运输,暂不包括铁路运输。

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按陆路运输服务征收增值税。

水路运输服务,是指通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。

远洋运输的程租、期租业务,属于水路运输服务。

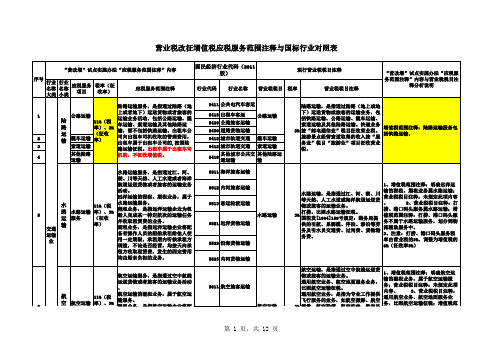

最新最全营改增应税服务范围注释与国标行业对照表

服务不属于航空运输服务,划分到物流辅助服务中。

3挂飞播、航空降雨等。

航空地面服务业务,是指航空公司、备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方率)输营业税改征增值税应税服务范围注释与国标行业对照表运输业营业税改征增值税应税服务范围注释与国标行业对照表务业务。

如沐浴、理发、洗染、照相营业税改征增值税应税服务范围注释与国标行业对照表和技术服现代服务营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表现代服务业营业税改征增值税应税服务范围注释与国标行业对照表供飞行服务的业务活动,包括航空劳务性地面服务的业务。

摄影,航空测量,航空勘探,航空营业税改征增值税应税服务范围注释与国标行业对照表务——航空服务对航空地面服务种物或旅客的运输业务。

通用航空业务、航空地面服务业务,比照航空运输征税。

通用航空服务。

航空地面服务,是指航空公司、飞机场、民航管理局、航站等向在我国境内航行或者在我国境内机场停留的境内外飞机或者其他飞行器提供的导航等劳务性地面服务的业营业税改征增值税应税服务范围注释与国标行业对照表现代服务业现代服务业营业税改征增值税应税服务范围注释与国标行业对照表现代服务营业税改征增值税应税服务范围注释与国标行业对照表定租赁费的业务活动。

营业税改征增值税应税服务范围注释与国标行业对照表税目征收营业税。

税率5%对电台、电视台等单位对外转让音乐、影视节目播映权所取得的收入,应按“转让无形资产——转让著作权”依5%的税率征收营业税。

税率5%发行,按照“服务业-其他服务业”税目征收营业税,税率5%物品、设备;补充强调“租赁物所有权不变更”;明确光租、干租业务属于有形动产经营性租赁。

营业、房屋、物品、设备或设施等转让他(作品)发行服务、广播影视节目(作品)播映(放映)服务定时间内将物品、设备等有形动产转让他人使用且租赁物所有权不变更的业务活动。

远洋运输的光租业务、航空运输的干租业务,属于有形动产经营性租赁。

营改增行业明细与征收品目对照表

营改增行业明细与征收品目对照表

行业明细与征收品目对照表

注1:本征收品目中无“文化创意服务---商标著作权转让服务”征收品目(营业税税目为转让商标权、转让著作权、转让商誉)

注2:术语解释

远洋运输的程租、期租业务,属于水路运输服务。

程租业务,是指远洋运输企业为租船人完成某一特定航次的运输任务并收取租赁费的业务。

期租业务,是指远洋运输企业将配备有操作人员的船舶承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按天向承租方收取租赁费,发生的固定费用均由船东负担的业务。

航空运输的湿租业务,属于航空运输服务。

湿租业务,是指航空运输企业将配备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按一定标准向承租方收取租赁费,发生的固定费用均由承租方承担的业务。

远洋运输的光租业务、航空运输的干租业务,属于有形动产经营性租赁。

光租业务,是指远洋运输企业将船舶在约定的时间内出租给他人使用,不配备操作人员,不承担运输过程中发生的各项费用,只收取固定租

赁费的业务活动。

干租业务,是指航空运输企业将飞机在约定的时间内出租给他人使用,不配备机组人员,不承担运输过程中发生的各项费用,只收取固定租赁费的业务活动。

最新最全营改增应税服务范围注释与国标行业对照表

服务不属于航空运输服务,划分到物流辅助服务中。

3挂飞播、航空降雨等。

航空地面服务业务,是指航空公司、备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方率)输营业税改征增值税应税服务范围注释与国标行业对照表运输业营业税改征增值税应税服务范围注释与国标行业对照表务业务。

如沐浴、理发、洗染、照相营业税改征增值税应税服务范围注释与国标行业对照表和技术服现代服务营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表现代服务业营业税改征增值税应税服务范围注释与国标行业对照表供飞行服务的业务活动,包括航空劳务性地面服务的业务。

摄影,航空测量,航空勘探,航空营业税改征增值税应税服务范围注释与国标行业对照表务——航空服务对航空地面服务种物或旅客的运输业务。

通用航空业务、航空地面服务业务,比照航空运输征税。

通用航空服务。

航空地面服务,是指航空公司、飞机场、民航管理局、航站等向在我国境内航行或者在我国境内机场停留的境内外飞机或者其他飞行器提供的导航等劳务性地面服务的业营业税改征增值税应税服务范围注释与国标行业对照表现代服务业现代服务业营业税改征增值税应税服务范围注释与国标行业对照表现代服务营业税改征增值税应税服务范围注释与国标行业对照表定租赁费的业务活动。

营业税改征增值税应税服务范围注释与国标行业对照表税目征收营业税。

税率5%对电台、电视台等单位对外转让音乐、影视节目播映权所取得的收入,应按“转让无形资产——转让著作权”依5%的税率征收营业税。

税率5%发行,按照“服务业-其他服务业”税目征收营业税,税率5%物品、设备;补充强调“租赁物所有权不变更”;明确光租、干租业务属于有形动产经营性租赁。

营业、房屋、物品、设备或设施等转让他(作品)发行服务、广播影视节目(作品)播映(放映)服务定时间内将物品、设备等有形动产转让他人使用且租赁物所有权不变更的业务活动。

远洋运输的光租业务、航空运输的干租业务,属于有形动产经营性租赁。

营改增前后税目、税率对照表

原营业税税目“装卸搬运”转到增值税“现代服 务-物流辅助服务-装卸搬运服务”。

服务 工服程务服务

二、 安装

安装服务

建筑 修缮 业 装饰

3%

建筑 服务

修缮服务 装饰服务

11%

其他工程作 业

其他建筑服务

原营业税“航道疏浚”转到增值税“现代服务-物 流辅助服务-港口码头服务”。

三、 金融 保险 业

金融

保险

税〔2016〕36号文规定融资性售后回租转入“

其他金融 业务(如 银行结算 、票据贴

直接收费金融服 务

金“金融经纪”包含委托业务、代理业务、咨询业 原增营值业税税“直“接融收资费租金赁融”转服到务增”值为税货币“现资代金服融务通-租及 赁赁其务服他务金-融融业资务租提赁供服相务关”,服其务中并有且形收动取产费融用资的租业 活动。包括提供货币兑换、账户管理、电子银

原营业税“体育业”转到增值税“生活服务-文化 体育服务-体育服务”;原营业税“表演”转到增 值税“生活服务-文化体育服务-文化服务”;原 营业税“培训、讲座”转到增值税“生活服务-教 育医疗服务”;原营业税“图书借阅”转到增值 税“生活服务-文化体育服务”;原营业税“游览 场所”转到增值税“生活服务-文化体育服务-文 化服务”。原营业税“展览”转到增值税“现代 服务-文化创意服务”,税率6%。

居民日常服务

政、婚庆、养老、殡葬、照料和护理、救助 救济

其他生活服务 其他现代服务

、美容美发、按摩、桑拿、氧吧、足疗、沐 浴、 洗染、摄影扩印等服务。

商务辅助服务(含企业

管理、经纪代理、人力

资源、安全保护服务)

文化创意服务(含设计 原营业税“其他服务业”的“设计”转到增值税 、知识产权、广告、会 6% “现代服务-文化创意服务-设计”,原营业税“

营改增行业明细与征收品目对照关系

附件三:

营改增行业明细与征收品目对照关系表

行业大 类代码 54 54 54 54 54 54 54 54 54 54 54 54 54 54 55 55 55 55 55 55 55 55 55 55 55 55 55 55 55 55 56 56 56 56 56 56 56 56 57 57 58 58 58 59 59 59 59 65 65 65 65 65 65 65 65 65 65 65 65 65 65 66 行业大类代码 道路运输业 道路运输业 道路运输业 道路运输业 道路运输业 道路运输业 道路运输业 道路运输业 道路运输业 道路运输业 道路运输业 道路运输业 道路运输业 道路运输业 水上运输业 水上运输业 水上运输业 水上运输业 水上运输业 水上运输业 水上运输业 水上运输业 水上运输业 水上运输业 水上运输业 水上运输业 水上运输业 水上运输业 水上运输业 水上运输业 航空运输业 航空运输业 航空运输业 航空运输业 航空运输业 航空运输业 航空运输业 航空运输业 管道运输业 管道运输业 装卸搬运和运输代理业 装卸搬运和运输代理业 装卸搬运和运输代理业 仓储业 仓储业 仓储业 仓储业 软件和信息技术服务业 软件和信息技术服务业 软件和信息技术服务业 软件和信息技术服务业 软件和信息技术服务业 软件和信息技术服务业 软件和信息技术服务业 软件和信息技术服务业 软件和信息技术服务业 软件和信息技术服务业 软件和信息技术服务业 软件和信息技术服务业 软件和信息技术服务业 软件和信息技术服务业 货币金融服务 行业明 细代码 5411 5412 5412 5413 5419 5419 5419 5419 5419 5419 5420 5430 5441 5449 5511 5511 5511 5511 5512 5513 5521 5521 5521 5521 5522 5523 5531 5532 5539 5539 5611 5611 5612 5612 5620 5631 5632 5639 5700 5700 5810 5821 5829 5911 5912 5919 5990 6510 6510 6520 6520 6530 6530 6540 6540 6550 6550 6591 6592 6599 6599 6631 行业明细名称 公共电汽车客运 城市轨道交通 城市轨道交通 出租车客运 其他城市公共交通运输 其他城市公共交通运输 其他城市公共交通运输 其他城市公共交通运输 其他城市公共交通运输 其他城市公共交通运输 公路旅客运输 道路货物运输 客运汽车站 其他道路运输辅助活动 海洋旅客运输 海洋旅客运输 海洋旅客运输 海洋旅客运输 内河旅客运输 客运轮渡运输 远洋货物运输 远洋货物运输 远洋货物运输 远洋货物运输 沿海货物运输 内河货物运输 客运港口 货运港口 其他水上运输辅助活动 其他水上运输辅助活动 航空旅客运输 航空旅客运输 航空货物运输 航空货物运输 通用航空服务 机场 空中交通管理 其他航空运输辅助活动 管道运输业 管道运输业 装卸搬运 货物运输代理 其他运输代理业 谷物仓储 棉花仓储 其他农产品仓储 其他仓储业 软件开发 软件开发 信息系统集成服务 信息系统集成服务 信息技术咨询服务 信息技术咨询服务 数据处理和存储服务 数据处理和存储服务 集成电路设计 集成电路设计 数字内容服务 呼叫中心 其他未列明信息技术服务业 其他未列明信息技术服务业 金融租赁服务 税种 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 增值税 征收 征收品目名称 品目 代码 6012 陆路运输公路客运 6011 6012 6012 6013 6014 6015 6016 6017 6018 6012 6011 6143 6143 6022 6024 6026 6152 6026 6026 6021 6023 6025 6152 6025 6025 6142 6142 6142 6144 6032 6034 6031 6033 6141 6141 6141 6141 6041 6042 6148 6145 6145 6147 6147 6147 6147 6121 6125 6123 6125 6121 6125 6123 6125 6122 6125 6123 6124 6124 6125 6151 陆路运输公路货运 陆路运输公路客运 陆路运输公路客运 陆路运输缆车货运 陆路运输缆车客运 陆路运输索道货运 陆路运输索道客运 其他陆路货运 其他陆路客运 陆路运输公路客运 陆路运输公路货运 物流辅助服务货运客运场站服务 物流辅助服务货运客运场站服务 水路运输程租客运 水路运输期租客运 其他水路客运 有形动产经营性租赁光租业务 其他水路客运 其他水路客运 水路运输程租货运 水路运输期租货运 其他水路货运 有形动产经营性租赁光租业务 其他水路货运 其他水路货运 物流辅助服务港口码头服务 物流辅助服务港口码头服务 物流辅助服务港口码头服务 物流辅助服务打捞救助服务 航空运输湿租客运 其他航空客运 航空运输湿租货运 其他航空货运 物流辅助服务航空服务 物流辅助服务航空服务 物流辅助服务航空服务 物流辅助服务航空服务 管道运输管道货运 管道运输管道客运 物流辅助服务装卸搬运服务 物流辅助服务货物运输代理服务 物流辅助服务货物运输代理服务 物流辅助服务仓储服务 物流辅助服务仓储服务 物流辅助服务仓储服务 物流辅助服务仓储服务 信息技术服务软件服务 信息技术服务离岸服务外包 信息技术服务信息系统服务 信息技术服务离岸服务外包 信息技术服务软件服务 信息技术服务离岸服务外包 信息技术服务信息系统服务 信息技术服务离岸服务外包 信息技术服务电路设计及测试服务 信息技术服务离岸服务外包 信息技术服务信息系统服务 信息技术服务业务流程管理服务 信息技术服务业务流程管理服务 信息技术服务离岸服务外包 有形动产融资租赁

营改增试点应税项目明细及税率对照表

26

060203

信息系统服务

提供信息系统集成、网络管理、网站内容维护、桌面管理与维护、信息系统应用、基础信息技术管理平台整合、信息技术基础设施管理、数据中心、托管中心、信息安全服务、在线杀毒、虚拟主机等业务活动。包括网站对非自有的网络游戏提供的网络运营服务。

6%

27

060204

业务流程管理服务

依托信息技术提供的人力资源管理、财务经济管理、审计管理、税务管理、物流信息管理、经营信息管理和呼叫中心等服务

处理知识产权事务的业务活动。包括对专利、商标、着作权、软件、集成电路布图设计的登记、鉴定、评估、认证、检索服务。

6%

31

060303

广告服务

利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动。包括广告代理和广告的发布、播映、宣传、展示等。

6%

广播影视服务

47

060701

广播影视节目(作品)制作服务

进行专题(特别节目)、专栏、综艺、体育、动画片、广播剧、电视剧、电影等广播影视节目和作品制作的服务。具体包括与广播影视节目和作品相关的策划、采编、拍摄、录音、音视频文字图片素材制作、场景布置、后期的剪辑、翻译(编译)、字幕制作、片头、片尾、片花制作、特效制作、影片修复、编目和确权等业务活动。

11%

11

040200

安装服务

生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备以及其他各种设备、设施的装配、安置工程作业,包括与被安装设备相连的工作台、梯子、栏杆的装设工程作业,以及被安装设备的绝缘、防腐、保温、油漆等工程作业。固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照安装服务缴纳增值税。