赋税制度

中国古代各朝代的赋税制度

中国古代各朝代的赋税制度1.夏商周时期:夏商周时期的赋税制度主要是以土地赋税为主,即以田地为单位征收赋税。

夏代实行“皇帝土地”的制度,由各地的贵族占有土地并进行耕种,然后向中央政府上交一部分产出。

商代则逐渐形成以众贵族为基础的封建制度,贵族们作为土地的占有者,组织百姓耕种,向国家交纳丰产款。

周代采用了地主制度,国家封建地主贵族,贵族们耕种土地,并向国家进贡一部分收获。

2.秦汉时期:秦朝在征服六国后,实行了均田制。

均田制实行以户为单位征收赋税,根据户口数量和土地质量,将土地分配给农民,并以此为依据征收赋税,确保了赋税的公平性。

赋税制度的在秦朝得以深入,这对于统一制度、整合资源、加强中央集权等方面具有重要意义,并且一定程度上刺激了农业的发展。

汉朝继续实行这一制度,同时还增设了其他税种如奴婢赋、财物赋等。

3.隋唐时期:隋朝实行了均田制,但这一制度不久便废除。

唐朝随即推行了租庸调制度。

租庸调制度以土地为基础,对地方上的田地进行测量和评估,依据田地的质量和产量,收取租税。

这一制度的特点是一方面提倡农业生产,另一方面也加强了中央政府对地方税收的控制。

4.宋元时期:宋代的税收制度较为复杂,主要包括粮税、商税、义税等。

粮税是主要的税种,按照土地质量、产量等因素征收,以确保国家的粮食供给。

商税是对商品征收的税种,按照商品的种类和规模进行征收。

义税是对富有者的附加税,用于补充国家特殊支出。

元代对宋代的税收制度基本沿袭,同样也实行了粮税、商税和义税等税种,以确保国家财政的稳定。

5.明清时期:明清时期实行了两税法,即户口税和田产税。

户口税主要以人头数为依据,按照户口数量征收的税种,对百姓而言较为公平。

田产税是以土地面积为计算依据的税种,按照田地的质量和产量进行征收。

明朝时期的税收制度比较简明,并设置了多种特殊税种,如草料税、良田税等。

清朝在明朝的基础上进行了一些,加大了商业税收的力度,同时减轻了农业税收的压力。

总体来说,中国古代各朝代的赋税制度在对农业赋税的基础上,逐渐增加了对商业和精细加工业的税收。

赋税制度

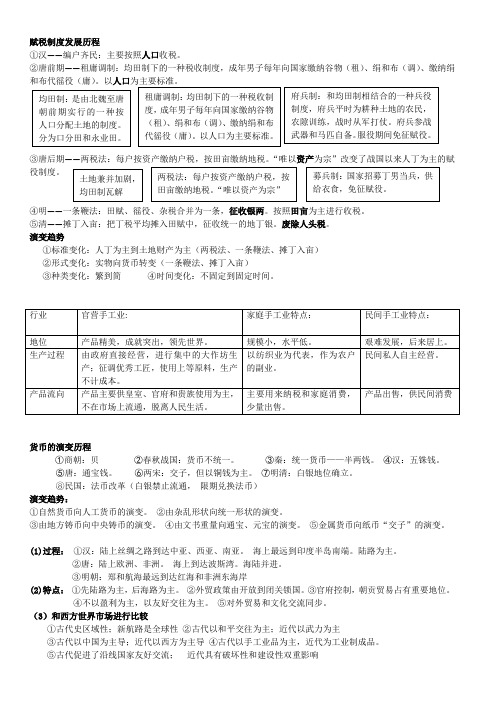

赋税制度发展历程①汉——编户齐民:主要按照人口收税。

②唐前期——租庸调制:均田制下的一种税收制度,成年男子每年向国家缴纳谷物(租)、绢和布(调)、缴纳绢和布代徭役(庸)。

以人口为主要标准。

③唐后期——两税法:每户按资产缴纳户税,按田亩缴纳地税。

“唯以资产为宗”改变了战国以来人丁为主的赋役制度。

④明——一条鞭法:田赋、徭役、杂税合并为一条,征收银两。

按照田亩为主进行收税。

⑤清——摊丁入亩:把丁税平均摊入田赋中,征收统一的地丁银。

废除人头税。

演变趋势①标准变化:人丁为主到土地财产为主(两税法、一条鞭法、摊丁入亩)②形式变化:实物向货币转变(一条鞭法、摊丁入亩)③种类变化:繁到简 ④时间变化:不固定到固定时间。

货币的演变历程①商朝:贝 ②春秋战国:货币不统一。

③秦:统一货币——半两钱。

④汉:五铢钱。

⑤唐:通宝钱。

⑥两宋:交子,但以铜钱为主。

⑦明清:白银地位确立。

⑧民国:法币改革(白银禁止流通, 限期兑换法币)演变趋势:①自然货币向人工货币的演变。

②由杂乱形状向统一形状的演变。

③由地方铸币向中央铸币的演变。

④由文书重量向通宝、元宝的演变。

⑤金属货币向纸币“交子”的演变。

(1)过程: ①汉:陆上丝绸之路到达中亚、西亚、南亚。

海上最远到印度半岛南端。

陆路为主。

②唐:陆上欧洲、非洲。

海上到达波斯湾。

海陆并进。

③明朝:郑和航海最远到达红海和非洲东海岸(2)特点: ①先陆路为主,后海路为主。

②外贸政策由开放到闭关锁国。

③官府控制,朝贡贸易占有重要地位。

④不以盈利为主,以友好交往为主。

⑤对外贸易和文化交流同步。

(3)和西方世界市场进行比较①古代史区域性;新航路是全球性 ②古代以和平交往为主;近代以武力为主③古代以中国为主导;近代以西方为主导 ④古代以手工业品为主,近代为工业制成品。

⑤古代促进了沿线国家友好交流; 近代具有破坏性和建设性双重影响。

中国古代的赋税制度

中国古代的赋税制度中国古代的赋税制度一、赋税制度的沿革夏商周实行贡赋制度,这是赋税制的雏形。

①春秋初税亩从春秋末齐国管仲的“相地而衰征” 、鲁国开始实行“初税亩”。

规定不论公田(井田)和私田,一律按实际亩数征税。

这是我国征收土地税的开始。

它承认私田合法,这就承认了私田主人对土地的所有权。

加速了井田制的瓦解。

②秦汉赋税:编户制度政府把农民编入户籍(称为编户),实行按编户征收租赋和征收徭役、兵役的制度。

是国家征收赋税和征发徭役、兵役的依据。

编户齐民是国家赋税的主要承担者,农民的负担有四项:田租(土地税)、算赋和口赋(人头税)、徭役、兵役。

汉初统治者吸取秦亡教训,轻徭薄赋,但汉朝田租轻而人头税重。

两汉赋税制的主要内容是“租”和“赋”两项。

租是土地征收的税额,赋以丁计,包括算赋、口赋。

算赋是对成年人征收的人头税,口赋是专对儿童征收的人头税。

影响:A汉代统治者轻徭薄赋,迅速恢复发展了社会生产;B加剧了土地兼并,引发了阶级矛盾和社会危机;C少地或无地的农民为逃避难以负担的赋役,或托庇豪门,加强了豪强地主的势力,或沦为流民,成为社会动荡不安的重要因素。

D大量的编户齐民从政府的户籍中消失。

加剧了国家的财政危机。

③隋唐租庸调制租庸调制开始实行于隋朝,唐朝进一步加以完善。

目的:缓和阶级矛盾,保证封建剥削,巩固封建统治指导思想:轻徭薄赋内容:租是田租(成年男子每年向官府交纳定量的谷物);调是人头税(交纳定量的绢或布);庸是纳绢代役(指服徭役的期限内,不去服役的也可以纳绢或布代役,隋有年龄限制,唐无年龄限制,保证了农民的生产时间)。

特征:“庸”保证了农民的生产时间,有利于农业生产的发展。

作用:A、以庸代役,一方面农业生产时间较有保证,另一方面劳动者可以自由支配自己的时间,劳动积极性也相应提高。

B、农民负担相对减轻,有利于社会经济稳定发展。

唐前期从“贞观之治”到“开元盛世”,历时一百年繁荣局面的出现,正是实行租庸调制和均田制的结果。

中国古代的赋税制度

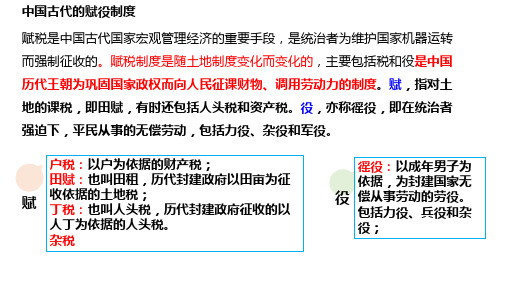

赋税是中国古代国家宏观管理经济的重要手段,是统治者为维护国家机器运转 而强制征收的。赋税制度是随土地制度变化而变化的,主要包括税和役是中国 历代王朝为巩固国家政权而向人民征课财物、调用劳动力的制度。赋,指对土 地的课税,即田赋,有时还包括人头税和资产税。役,亦称徭役,即在统治者 强迫下,平民从事的无偿劳动,包括力役、杂役和军役。

户税:以户为依据的财产税;

田赋:也叫田租,历代封建政府以田亩为征

赋

收依据的土地税; 丁税:也叫人头税,历代封建政府征收的以

人丁为依据的人头税。

杂税

徭役:以成年男子为 依据,为封建国家无

役 偿从事劳动的劳役。

包括力役、兵役和杂 役;

● 魏晋到隋唐赋役制度的变化 从租庸调制到两税法

租庸调制

两税法

征税标准

租庸调制在实施过程中出现什么问题? 两税法如何解决这些问题?

● 魏晋到隋唐赋役制度的变化 从租庸调制到两税法

租庸调制

两税法

征税标准

人丁

土地、资产

征税项目

田租、户调、 力役、杂税等

户税、田税

征税对象

授田农民

不分主客农商, 一律纳税

征税次数

旬输月送

夏、秋两季

放松了人身控制 简化了税收名目 扩大了收税对象 固定了税收时间

● 魏晋到隋唐赋役制度的变化 从租庸调制到两税法

唐初天下初定,继续推 行均田制,并将原来的 租调制改为租庸调制。

土地兼并日益加剧 均田制走向瓦解 与之配套的租庸调制也 走向瓦解,改行两税法

玄宗之末,版籍(户口册)浸坏,多非其实。及至德兵起 ,所在赋敛,迫趣[ cù ] 取办,无复常准。赋敛之司增 数而莫相统摄,各随意增科,自立色目,新故相仍,不知 纪极。吏因缘蚕食,旬输月送,不胜困弊,率皆逃徙为浮 户,其土著百无四五。至是,炎建议作两税法——司马光 《资治通鉴》

中国古代的赋税制度

中国古代的赋税制度中国古代赋税制度中国古代赋税制度的总体特点是:征收的标准由人丁向田亩、资产过渡;征收的方式由实物地租转向货币地租;征收的名目由多种成分转向单一货币;征收时间由不定时发展为定时;农民服役由必须服役发展为可以代役。

下面是小编为大家精心整理的文章,希望能够帮助到大家。

先秦时期先秦赋税多以“贡赋”的形式存在。

春秋时,鲁国实行初税亩,按土地亩数对土地征税。

战国时,各国赋税制度不一。

秦汉时期秦代赋税分为田租、口赋和杂赋三种。

田租是按土地征粮;口赋是按人头征钱;杂赋一般是临时性的征调。

汉代的赋税主要是人头税和田租,此外还有一定的徭役。

魏晋南北朝时期曹魏时实行户调制,“收田租亩四升,户生绢二匹,绵二斤”。

西晋时实行课田制和户调制。

课田指的是应向国家纳税的田地数量。

丁男(16-60岁)课田50亩,丁女20亩,次丁男(13-15岁;61-65岁)25亩,每亩收税谷8升。

户调,丁男之户每年纳绢3匹,绵3斤;丁女或次丁为户者折半交纳。

东晋南朝继续实行户调制,南朝后期梁、陈时才改户调为了调。

在北方,十六国时期和北魏前期仍实行户调。

北魏实行均田制后,改为按丁征收赋税,户调制从此废止。

隋唐至宋元时期隋唐时期实行租庸调制。

规定:每丁每年要向国家交纳粟二石,称做租;交纳绢二丈、绵三两或布二丈五尺、麻三斤,称做调;服徭役二十天,闰年加二日,是为正役,国家若不需要其服役,则每丁可按每天交纳绢三尺或布三尺七寸五分的标准,交足二十天的数额以代役,这称做庸,也叫“输庸代役”。

唐德宗建中元年,宰相杨炎建议颁行“两税法”,两税法是以原有的地税和户税为主,统一各项税收而制定的新税法。

由于分夏、秋两季征收,所以称为“两税法”。

两税法奠定了唐后期到明代中叶赋税制度的基础。

明清时期张居正改革时开始推行一条鞭法。

主要内容:(1)清丈土地,扩大征收面,使税赋相对均平。

(2)统一赋役,限制苛扰,使税赋趋于稳定。

(3)计亩征银,官收官解,使征收办法更加完备。

中国古代的赋税制度

中国古代的赋税制度中国古代的直接赋税主要包括地租、徭役和贡赋。

地租是农民根据自己种植的土地面积和产量交纳的税金,同时还需要提供一定数量的劳务。

徭役是农民被强制征召为官府或地主提供一定数量的劳力,通常是在耕种季节。

贡赋是农民每年向官府或地主交纳的各种农产品、手工业产品和养殖产品,主要用于官府和地主的消费。

中国古代的间接赋税主要包括关税、商税和市舶税。

关税是对外贸易征收的税费,通常根据商品的种类和数量进行征税。

商税是对商业活动征收的税费,主要包括进货税、销售税和营业税等。

市舶税是对沿海城市的进出口贸易征收的税费,其税率与货物的种类和数量有关。

除了以上的直接赋税和间接赋税,中国古代还有一些其他的赋税制度。

例如,中国古代的土地制度中,政府和地主对土地进行平均分配,而农民根据自己的地块面积进行赋税。

此外,中国古代还有官田制度,即官府拥有一定数量的土地,并由官员和士兵进行耕种和管理,农民需要向官府缴纳一定数量的粮食和其他农产品。

另外,中国古代还实行过一些特殊的赋税制度,如预赋制度和庸调制度。

预赋制度是指政府提前预收赋税,农民必须提供一定数量的劳力和农产品,并预交未来一段时间内的赋税。

庸调制度是指政府根据灾情和兵员需求等因素,对农民进行物资调拨和服役调配。

总的来说,中国古代的赋税制度以直接赋税为主,通过对农民征收地租、徭役和贡赋等方式,向官府和地主收取税金和劳务。

与此同时,间接赋税如关税、商税和市舶税等也是中国古代赋税制度的一部分。

这些赋税制度在中国古代的政治、经济和社会发展中起到了重要的作用,也对中国古代的国家财政和农民经济产生了深远的影响。

中国古代的赋税制度

中国古代的赋税制度赋税制度是指国家在不同历史时期调节税收的方式和方法。

在中国古代,赋税制度占据了重要地位,是国家政治、经济和社会的基础。

它涉及到国家的财政、社会秩序和民生福祉等方面。

赋税制度的形成和演变中国古代的赋税制度是在长期的社会发展和政治演变中形成的。

早在篡商时期,商汤就制定了“田租”的赋税制度,将国家的税收与土地相联系。

周朝时期,赋税制度得到了更加完善和规范的发展。

国家实行中央集权政治,设立官职负责赋税征收和管理。

同时,赋税实行按等级归纳赋税,即“九品中正制”,形成了固定的赋税等级体系。

随着历史的进程,赋税制度不断地调整和改革。

尤其是唐代,赋税制度经过多次调整和改革,达到了相对完善的阶段。

唐朝制定了一系列税制改革政策,如“均输法”、“租庸调制度”等,形成了以土地、人口、耕作品质等为依据的完善的赋税体系。

赋税制度的基本内容古代中国的赋税制度包括土地税、户口税、物品税等多个方面。

土地税土地税是中国古代赋税制度的主要内容。

不同朝代的土地税有不同的制度和名称,但基本都是以土地的种类、质量和地利等因素为依据,来计算土地税的负担。

古代中国的土地税分为三种,即地赋、户赋和亩赋。

地赋是按照地力、土地的种类和质量等因素来计算的土地税。

在唐朝时期,地赋是国家收入的主要来源之一。

户赋是按照户口,即家庭人口来计算的土地税。

在明代时期,户赋逐渐取代了地赋,成为主要的赋税方式。

亩赋是以每亩土地的产量来计算的土地税。

亩赋通常只在一部分地区实行,如北方地区。

户口税户口税是指按照户口数量来计算的赋税。

在唐代时期,户口成为计算土地税的一种依据之一;到宋代时期,户口税逐渐成为主要的赋税方式;明代时期,户口税逐渐被官府和地方政府强制征收。

物品税物品税是指按照财产、商品的价值来计算的税收。

在古代中国,物品税的征收范围相对较窄,一般限于商业和工艺品。

赋税制度的作用和意义赋税制度在中国古代政治、经济和社会生活中扮演了极为重要的角色。

中国古代赋税制度的定义以及主要类型

中国古代赋税制度

一、定义

中国古代赋税制度是指中国古代历朝历代为满足国家财政需求,根据土地、人口、商业活动等社会经济活动而征收赋税的制度。

它是中国古代社会管理的重要手段之一,也是中国历史政治经济的重要组成部分。

二、主要类型

1. 田赋:田赋是古代中国最为普遍的赋税形式,它是按照土地面积和农作物产量征收的税收,主要目的是为了获取农业收入。

田赋的征收通常以粮食或者货币形式进行。

2. 户赋:户赋是按照家庭人口数量征收的税收,通常以货币形式进行。

这种赋税制度的目的在于控制人口流动,保证国家财政收入。

3. 丁税:丁税是按照成年男性的数量征收的税收,通常以货币形式进行。

这种赋税制度的目的在于控制人口数量,保证国家财政收入。

4. 市赋:市赋是针对商业活动和手工业征收的税收,通常以货币形式进行。

这种赋税制度的目的在于控制商业活动,保护地方经济,同时为国家财政提供收入。

5. 盐铁税:盐铁税是对盐、铁等重要物资征收的税收,通常以货

币形式进行。

这种赋税制度的目的在于控制重要物资的流通,保护国家经济安全,同时为国家财政提供收入。

6. 官俸:官俸是为政府官员支付的薪水,通常以货币形式进行。

这种赋税制度的目的在于激励政府官员尽职尽责,为国家服务。

7. 其他杂税:除了以上几种主要类型,古代中国还有许多其他名目繁多的杂税,如关税、牙行税、茶税、矿税、契税等。

这些税收名目繁多,征收范围广泛,但它们的目的都是为了满足国家财政需求,调节社会经济活动。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

社

会 形

名称

时 间

态

贡赋制 西 度周

春 秋

主要内容

受田的诸侯臣下作为义务 向周王交纳的贡赋

作用或影响

这是我国赋税制度的 雏形

相地而 前 根据土地的数量和质量征

奴 衰征 期

税

隶

齐

社

国

会

承认了土地私有,促 进了土地由国有向私

春

有转化

秋

“初税 后 无论公田、还是私田都按

亩” 期 照田亩的实际数目收税

鲁

国

实行于五朝均田制时期的租庸调制,包括田租、户调和力役三项内 容。作为代役税的庸,要到隋朝才正式形成制度。这是以均田小农为征 取对象的,仍属人头税性质的赋役制度。从486年北魏孝文帝颁布第一 个与均田制相配套的租调制起,到780年杨炎行两税法时为止,前后实

行近三个世纪,与均田制相始终。 北魏后期的租调改革:租庸调制的原型

式”的长期推行标志着课征单位从丁向户转化,这个户其初是小农家 庭,后来变成三五十户共居合籍之豪强宗族,这是部曲庄园经济的反 映;三是税物形态从货币(钱)向实物(绢、布)转化,这是中古自然经济 所使然,四是课征办法从不计贫富向“九品相通”转化,这反映赋税制度 演进中的某种合理化趋势。

田租:从按亩计征到按丁计征的土地税 曹魏:按亩征收的定额税制

持。国家的财政收入大为 税法规定贵族、官

两税法

唐 朝

减少。 目的:为了解决财政困难

僚、商人都要缴税, 这就扩大了税源,增

内容:780年,唐德宗采纳 加了政府的财政收

宰相杨炎的建议,实行两 入,也相对减轻了农

税法。每户按资产交纳户 民的负担。实行两税

税,按田亩交纳地税,取 法,是我国封建社会

封

消租庸调和一切杂税、杂 赋税制度的一次重大

两汉时期正式编入政府户

籍的平民百姓,被称为编

编户制 度

两 汉

户齐民。编户齐民具有独 立的身份,依据资产多少 向国家的交纳赋税,即田

租、更赋、人口税和承担

徭役、兵役。

租庸调 制

隋朝:沿用了北魏以来

的租调制,租调数量比北

周轻,农民服役时间也比

较短。后来,又规定“民

年五十,免役收庸”,即

缴纳一定的绢代替服役,

建

役;一年分夏秋两季收税 改革和进步

社

但是,它也标志

会

着从此以后土地兼并

不再受到限制,越来

越严重;农民的负担

更加沉重

庸制的普遍化 一是所有男丁若朝廷无事均可纳庸免役,二是匠役与正役合流。三是唐 玄宗时力役折庸得到普遍推行,

(六)晚唐两宋:两税法的演进和摊丁入亩趋势的初现

两税之得名,是因夏、秋两征之故。包含两个部分,一是户税,以 钱立额,“据旧征税数及人户土、客,定等第钱数多少”;与初唐以来的 九等户制相辅而行;二是地税,以粟米立额,“应科斛斗,请据大历十 四年见佃青苗簿地额均税”。从税物形态看,既有实物,又有货币。征 税的原则是“量出制入”。手续简化,统一征收。征课时期,分为夏秋 两季。这主要是为了适应农业生产收获的季节性,由于农业的收获季 节是夏秋两季,所以在夏秋两季向国家缴纳赋税。两税征课资产,按 钱计算。

(一)土地税的萌芽:从“相地而衰征”到“初税亩” 春秋战国时期,随着土地私有制的发展,各诸侯国先后进

行了赋税制度改革。例如鳃国在鲁宣公十五年(前594)推行 的“初税亩”,就是最著名的赋税制度改革。

汉代的田租征收 汉代“田租”征收办法与战国、赢秦一脉相承。鉴于秦朝“收太半之 赋,发闾左之戍”而迅速败亡的历史教训,自汉初开始,长时期实行轻 税政策。关于征税办法,汉代田租征课是既基于地,又基于户;基于户 是实,基于地不一定都是实,因而更适合的叫法是户租。应该说,汉代 和以前一佯,实际上仍是定额制。 汉代的户刍、口赋和算赋 “户刍”当是按户交纳的刍税。现从木牍“户刍”与“田刍”对言,才知除 了“田租”性质的刍槀税外,还有与“田刍”对称的“户刍”之征,其性质当 属于人头税范畴的户赋。口赋是征之于儿童的人头税。人二十,以供天 子。这是天子的“私奉养”,专供皇室日常开销之用,带有某种“贡赋”色 彩。口赋似起于西汉中叶武帝之世,起于武帝征伐四夷,重赋于民,民 产子3岁开始起征,因民赋重,至于生子辄杀。

与民户身份等级相配套的分类徭役制 魏晋南北胡时期,封建依附关系急剧发展,大量人户沦为部曲、佃 客、地主私属。受这股潮流的影响,国家也划出部分民户,将之降格为 兵户、吏户、百工户等,身份世袭,由官府严密控制,来保证国家的徭 役征发。这是国家政权与门阀大族争夺劳动人手长期斗争的组成部分。

(五)北朝至隋唐:均田制时期的租庸调制

北朝徭役:兵役和力役的合流 唐长孺指出,自北魏以至北齐、北周“适龄男子既服兵役,也服力役, 被征发服役时都叫做兵。这是北朝徭役的一大特色,

隋朝:租庸调制的正式确立 隋朝租庸调制上承北朝之余绪,下启唐代之先声,具有承先启后的性质

唐朝前期:庸制的普遍化和徭役的减轻 自隋场帝取消对妇女的征课后,妇女已不再授田,所以租调也只

(七)宋方田均税法:

中国古代北宋中期改革土地征税制度的一项重要措施。主旨是通 过丈量田亩,整理地籍,以实现均平税收负担,增加财政收入,为后 代清丈土地的开端。

(八)清初赋役制度的重建和保甲制的确立

明晚期“一条鞭法”的出台和推行 “一条鞭法”有一个从非正式制度向正式制度逐步演进的过程。其共同 持征是:“第一,简化征收项目,诸役合并,变徭役的多税制为单一税 制;第二,力差折银征纳,官府雇人代当,变力役为货币税;第三,取 地因素。”一条鞭法的实质是田赋和徭役的并轨。它把以徭役为主体的 人头税,逐步变为单一的农业税即田赋,又把徭役税、实物税转化为货 币税,田多丁少的地主承担更多的份额,官府对农民的人身控制也相应 放松,同时还推动了农产品商品化的进程,因此是双轨制向单轨制转进 的重要里程碑。

中国古代赋税制度的演变特点

①征税标准由以人丁为主逐步向以土地财产为主转变(以两税法为标 志),直至取消人头税(以摊丁入亩为标志),反映了封建国家对农民 的人身控制松驰。 ②农民由必须服徭役逐渐发展为纳绢代役(以“庸”为 标志)。 ③赋税由实物为主到货币为主转变(以一条鞭法为标志); 反映了封建社会商品经济的发展。 ④征税时间由不定时逐渐发展为基 本定时(以两税法为标志)。⑤税种由繁杂多项逐渐演变为简化单一 (以一条鞭法为标志)。⑥随着商品经济的发展,对商品征收重税。⑦ 由向国王的纳贡到国家征收土地税;8由赋役分征到赋役合征。这种演 变说明,随着历史的进步,封建国家对农民的人身控制松弛;用银两收 税则是封建社会后期商品经济活跃及资本主义萌芽产生的相应反映。

以人头税和徭役为主体的赋役结构 农民赋役支出中田租只占5%,人头税占95%的结论。这说明对农民 的严密控制和对人力的残酷榨取,构成了奏汉国家机器的赋役基础。汉 代长期推行“轻田租,重人税”的政策的重大结果,首先是刺激了土地私 有制的发展,轻田租惠不及齐民,

(四)三国两晋南北朝:课田制和户调式的确立

赋役制度也发生了相应的变化。一是国家和私家地主间通过“荫客 制”正式分割剥削对象,反映出双方对劳动力的激烈争夺二是“户调

以庸代役的制度开始部分

推行

隋 唐

唐朝前期:以轻徭薄赋 的思想改革赋役制度,实 行租庸调制。其内容如

下:成年男子每年向官府

缴纳一定量的谷物,叫

做“租”;缴纳定量的绢

和布,叫做“调”;服徭

役期间内,不去服役的可

以纳绢或布代役,叫

做“庸”。唐朝的庸不再

有年龄限制

农民生产时间较有保 证,赋役负担相对减 轻,使许多荒地开垦 出来;政府的赋税收 入有了保障,府兵制 也得到巩固。这些都

使国家富强起来

使唐朝中期以来

极端混乱的税制得到

统一,在一定时期

内,保证了国家的财

政税收;改变了自战

原因:唐玄宗天宝年间, 国以来以人丁为主的

土地买卖和兼并之风盛 赋役制度,开始以资

行,政府直接支配的土地 产和土地为主,表明

日益减少,均田制无法推 封建政府对农民的人

行,租庸调制也无法维 身控制有所放松;两

征于丁男。(租:就是农民向政府缴纳谷物,作为田税。调:就是农民向 政府缴纳当地的土特产,一般指的是绢物等。 庸:就是农民为政府 服劳役代替纳物,艰险所谓“输役代庸”。 唐代前期的租庸调法,税 额较轻,尤其是采取“输庸代役”的办法,让农民有休养生息的机 会,多少提高了农民的生产积极性,有利用唐代初期的经济繁荣。)

赋税制度

战国秦汉时期,土地私有制逐步确立,小农阶层普遍出现,以小农 为征收对象的赋役制度也随之成型了。 赋税名目繁多,大别之可分为赋、算、租、税四大类。“赋”是人头 税,“算”基本上是财产税,“租”是土地税,“税”是工商流通税(如关卡 税、盐铁税、酒税等)。被称作“田租”的土地税,称作“户赋”、“口 赋”、“算赋”的人头税,以及称作“更卒”、“正卒”、“戍卒”的各色傜 役,这三项共同构成财政收入的主要来源;其中人头税和傜役占了绝大 比重;反映出当时国家对于臣民人身的严厉控制及其对于小农剩余劳动 的残酷榨取。

中国古代赋税制度的总体特点

征收的标准由人丁向田亩、资产过渡;征收的方式由实物地租转向货币 地租;征收的名目由多种成分转向单一货币;征收时间由不定时发展为 定时;农民服役由必须服役发展为可以代役。

骨耜:骨耜是用偶蹄类动物的肩肿骨制成的。其上端厚而窄,是

柄部;下端薄而宽,是刃部。柄部凿一横孔,刃部凿两竖孔。横孔插入 一根横木,用藤条捆绑固定。两竖孔中间安上木柄(即来),再用藤条 捆绑固定。这样,一件骨耜就制造出来了。使用时,手持骨耜上的木 柄,用脚踏插入横孔的木棍,推耜入土,然后手腕一翻,就能掀起土 来。骨耜比石器轻便灵巧,而且表面光滑,不容易沾泥,适宜在江南水 田里使用。 骨耜的使用,充分地显示了河姆渡人的聪明智慧。 这种器 物用鹿、水牛的肩胛骨加工制成,是河姆渡文化的典型农具。 用它 挖土,既可以减轻劳动强度,又能提高劳动效率。 河姆渡氏族遗址位于浙江杭州湾南岸一条狭长的河谷平原上,是 1973年在农田水利建设中发现的。遗址中出土了两千九百二十多件骨 器,其种类有耜、镞、凿、针、匕等。其中,骨耜是河姆渡人从事水 稻种植的主要生产工具。