主要财务指标表

主要财务指标分析(杜邦体系)

主要财务指标分析(杜邦体系)标题:主要财务指标分析(杜邦体系)引言概述:财务指标是评估一个公司财务状况和经营绩效的重要工具。

杜邦体系是一种综合利用多个财务指标来评估公司绩效的方法。

通过分析主要财务指标,可以匡助投资者、管理者和其他利益相关者更好地了解公司的财务状况和经营情况。

一、资产利润率分析1.1 营业利润率:营业利润率反映了公司每销售1元产品或者提供1元服务所获得的净利润。

1.2 总资产利润率:总资产利润率反映了公司每1元总资产所获得的净利润。

1.3 净资产利润率:净资产利润率反映了公司每1元净资产所获得的净利润。

二、资产周转率分析2.1 总资产周转率:总资产周转率反映了公司每1元总资产所带来的销售额。

2.2 存货周转率:存货周转率反映了公司每年存货的销售次数。

2.3 应收账款周转率:应收账款周转率反映了公司每年应收账款的收回速度。

三、杠杆效应分析3.1 财务杠杆效应:财务杠杆效应是指公司通过债务融资来增加资本金的比例,从而提高资产收益率。

3.2 营运杠杆效应:营运杠杆效应是指公司通过提高销售额或者降低成本来提高净利润率。

3.3 综合杠杆效应:综合杠杆效应是指财务杠杆效应和营运杠杆效应的综合作用,可以影响公司的整体盈利能力。

四、净资产收益率分析4.1 净资产收益率:净资产收益率反映了公司每1元净资产所获得的净利润。

4.2 股东权益收益率:股东权益收益率反映了公司每1元股东权益所获得的净利润。

4.3 总资产收益率:总资产收益率反映了公司每1元总资产所获得的净利润。

五、现金流量分析5.1 经营活动现金流量比率:经营活动现金流量比率反映了公司经营活动所产生的现金流量与净利润的关系。

5.2 投资活动现金流量比率:投资活动现金流量比率反映了公司投资活动所产生的现金流量与净利润的关系。

5.3 筹资活动现金流量比率:筹资活动现金流量比率反映了公司筹资活动所产生的现金流量与净利润的关系。

结论:通过对主要财务指标的分析,可以更全面地了解公司的财务状况和经营绩效。

反应企业经营能力的主要财务指标

反应企业经营能力的主要财务指标

反应企业经营能力的主要财务指标包括:

1. 资产利润率:反映企业利用资产创造利润的能力,即净利润与平均总资产之比。

2. 净利润率:反映企业销售收入转化为净利润的能力,即净利润与营业收入之比。

3. 总资产回报率:反映企业利用资产创造价值的能力,即净利润与平均总资产之比。

4. 存货周转率:反映企业存货的周转速度,即营业成本与平均存货之比。

5. 应收账款周转率:反映企业应收账款的回收速度,即营业收入与平均应收账款之比。

6. 账龄分析(或账款周转期限):表示企业应收账款的平均收回周期。

7. 资产负债率:反映企业资产由债务资金所占比例,即负债总额与总资产之比。

8. 应付账款周转率:反映企业应付账款的支付速度,即营业成本与平均应付账款之比。

9. 偿债能力比率:反映企业偿还长期债务能力的指标,如流动比率、速动比率等。

10. 现金流量比率:反映企业经营活动所产生的现金流量与筹资活动和投资活动现金流量之比。

以上指标综合反映了企业的盈利能力、资产使用效率、偿债能力和现金流动性水平,是评估企业经营能力的重要参考指标。

主要财务指标

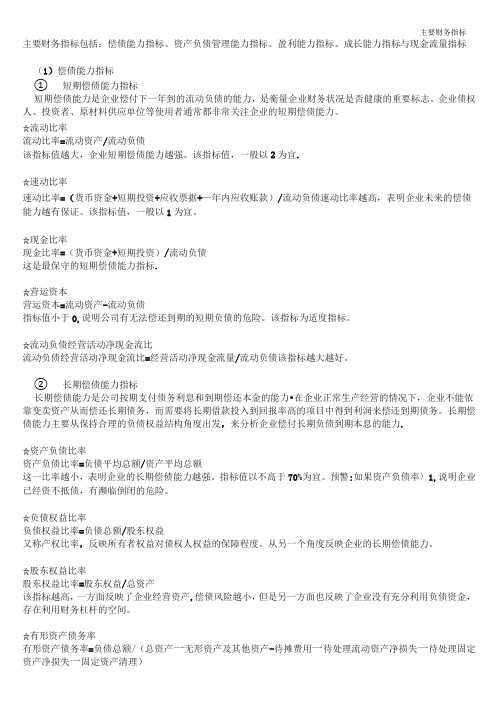

主要财务指标包括:偿债能力指标、资产负债管理能力指标、盈利能力指标、成长能力指标与现金流量指标(1)偿债能力指标①短期偿债能力指标短期偿债能力是企业偿付下一年到的流动负债的能力,是衡量企业财务状况是否健康的重要标志。

企业债权人、投资者、原材料供应单位等使用者通常都非常关注企业的短期偿债能力。

☆流动比率流动比率=流动资产/流动负债该指标值越大,企业短期偿债能力越强。

该指标值,一般以2为宜.☆速动比率速动比率=(货币资金+短期投资+应收票据+—年内应收账款)/流动负债速动比率越高,表明企业未来的偿债能力越有保证。

该指标值,一般以1为宜。

☆现金比率现金比率=(货币资金+短期投资)/流动负债这是最保守的短期偿债能力指标.☆营运资本营运资本=流动资产-流动负债指标值小于0,说明公司有无法偿还到期的短期负债的危险。

该指标为适度指标。

☆流动负债经营活动净现金流比流动负债经营活动净现金流比=经营活动净现金流量/流动负债该指标越大越好。

②长期偿债能力指标长期偿债能力是公司按期支付债务利息和到期偿还本金的能力•在企业正常生产经营的情况下,企业不能依靠变卖资产从而偿还长期债务,而需要将长期借款投入到回报率高的项目中得到利润来偿还到期债务。

长期偿债能力主要从保持合理的负债权益结构角度出发,来分析企业偿付长期负债到期本息的能力.☆资产负债比率资产负债比率=负债平均总额/资产平均总额这一比率越小,表明企业的长期偿债能力越强。

指标值以不高于70%为宜。

预警:如果资产负债率〉1,说明企业已经资不抵债,有濒临倒闭的危险。

☆负债权益比率负债权益比率=负债总额/股东权益又称产权比率,反映所有者权益对债权人权益的保障程度。

从另一个角度反映企业的长期偿债能力。

☆股东权益比率股东权益比率=股东权益/总资产该指标越高,一方面反映了企业经营资产,偿债风险越小,但是另一方面也反映了企业没有充分利用负债资金,存在利用财务杠杆的空间。

☆有形资产债务率有形资产债务率=负债总额/(总资产一无形资产及其他资产-待摊费用一待处理流动资产净损失一待处理固定资产净损失一固定资产清理)这是一个保守的衡量长期偿债能力的指标.☆债务与有形净值比率债务与有形净值比率=负债总额/(股东权益-无形资产)这是一个保守的衡量长期偿债能力的指标。

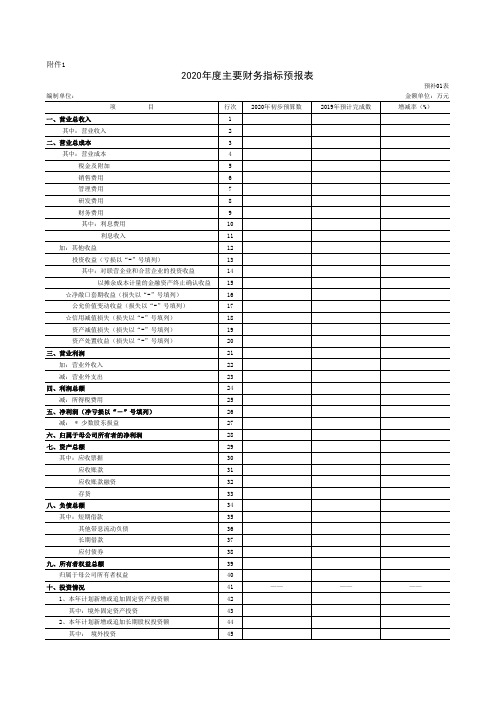

2020年度主要财务指标预报表

2020年初步预算数 ——

2019年预计完成数 ——

预补01表 金额单位:万元 增减率(%)

——

3、本年计划新增或追加的股票投资

46

4、本年计划新增或追加的基金投资

47

十一、创新和能级提升

48

——

——

——

1、科技支出

49

2、信息化支出

50

3、品牌支出

51

十二、资金情况

52

——

——

——

1、本年预计带息负债筹资额净增加额

公允价值变动收益(损失以“-”号填列)

☆信用减值损失(损失以“-”号填列)

资产减值损失(损失以“-”号填列)

资产处置收益(损失以“-”号填列)

三、营业利润

加:营业外收入

减:营业外支出

四、利润总额

减:所得税费用

五、净利润(净亏损以“-”号填列)

减: * 少数股东损益

六、归属于母公司所有者的净利润

七、资产总额

53

2、本年预计发债金额

54

其中:境外发债金额

55

十三、人工成本

56

——

——

——

1、人工成本总额

57

2、人均人工成本

58

十四、主要财务比率

59

——

——

——

1、毛利率(%)

60

2、净资产收益率(不含少数股东权益)(%)

61

3、资产负债率(%)

62

十五、其他

63

——

——

——

1、和主业相关的投资收益

64

2、主业利润

其中:应收票据

应收账款应收账款融资 Nhomakorabea存货八、负债总额

商业银行主要财务指标

商业银行主要监管指标情况表(法人)(二)流动性指标注*1-12注**:自2012年9月起,原深圳发展银行与原平安银行合并为新平安银行,本表数据未作可比口径调整银行业金融机构资产负债情况表(法人)1.银行业金融机构单位:亿元、%信用社、邮政储蓄银行、外资银行和非银行金融机构.2.大型商业银行%单位:亿元、3.股份制商业银行*单位:亿元、% 时间2012年银行、兴业银行、民生银行、恒丰银行、浙商银行、渤海银行.4.城市商业银行*5.其他类金融机构单位:亿元、%司、金融租赁公司、汽车金融公司、货币经纪公司和邮政储蓄银行.注*:自2012年9月起,原深圳发展银行与原平安银行合并为新平安银行,本表数据未作可比口径调整基本指标解释机构范围解释附属资本 包括重估储备、一般准备、优先股、可转换债券、混合资本债券和长期次级债务17版权申明本文部分内容,包括文字、图片、以及设计等在网上搜集整理。

版权为张俭个人所有This article includes some parts, including text, pictures, and design. Copyright is Zhang Jian's personal ownership.用户可将本文的内容或服务用于个人学习、研究或欣赏,以及其他非商业性或非盈利性用途,但同时应遵守著作权法及其他相关法律的规定,不得侵犯本网站及相关权利人的合法权利。

除此以外,将本文任何内容或服务用于其他用途时,须征得本人及相关权利人的书面许可,并支付报酬。

Users may use the contents or services of this article for personal study, research or appreciation, and other non-commercial or non-profit purposes, but at the same time, they shall abide by the provisions of copyright law and other relevant laws, and shall not infringe upon the legitimate rights of this website and its relevant obligees. In addition, when any content or service of this article is used for other purposes, written permission and remuneration shall be obtained from the person concerned and the relevantobligee.转载或引用本文内容必须是以新闻性或资料性公共免费信息为使用目的的合理、善意引用,不得对本文内容原意进行曲解、修改,并自负版权等法律责任。

全国国有及国有控股企业主要财务指标

303359.33 123197.8 14939.78 30818.45 7957.36 56232.8 196943.9 103107.01 7553.2 172548.46 115536.69 23718.2 55244.93 39566.99 130201.12 95905.66 17966.49 14233.82 500.76 2789.44 534.46 941.17 295.48 285.83 202.47 96.85 43.64 1312.36 117.9 986.84 678.34 1431.45 588.11 173.83 96.11 290.37 2029.95 595.49 178.64 97.96 784.83 64743.79 50143.49 1987.08 10258.4 1931.28 3223.19 1072.02 1111.94 635.73 356.72 214.68 4725.1 457.91 3552.02 2507.81 5763.87 2206.52 798.22 360.11 1197.87 6271.17 2257.75 824.41 357.52 1643.2

21.45 26.53 18.12 31.38 21.51 36.25 42.17 9.67 37.95 24.07 23.73 21.57 25.37 18.45 18.46 17.75 24.45 27.71 39.76 10.53 14.92 15.95 29.18 35.03 36.09 105.01 121.99 2.06 45.17 6.6 6.69 19.26 15.91 16.93 22.04 -6.17 19.98 19.04 24.69 22.09 标

单位:亿元 项 目 本月数 本年累计 上年同期 比上年 ±%

主要财务指标

主要财务指标包括:偿债能力指标、资产负债管理能力指标、盈利能力指标、成长能力指标与现金流量指标。

(1)偿债能力指标①短期偿债能力指标短期偿债能力是企业偿付下一年到的流动负债的能力,是衡量企业财务状况是否健康的重要标志。

企业债权人、投资者、原材料供应单位等使用者通常都非常关注企业的短期偿债能力。

☆流动比率流动比率=流动资产/流动负债该指标值越大,企业短期偿债能力越强。

该指标值,一般以2为宜。

☆速动比率速动比率=(货币资金+短期投资+应收票据+一年内应收账款)/流动负债速动比率越高,表明企业未来的偿债能力越有保证。

该指标值,一般以1为宜。

☆现金比率]现金比率=(货币资金+短期投资)/流动负债这是最保守的短期偿债能力指标。

☆营运资本营运资本=流动资产-流动负债指标值小于0 ,说明公司有无法偿还到期的短期负债的危险。

该指标为适度指标。

☆流动负债经营活动净现金流比流动负债经营活动净现金流比=经营活动净现金流量/流动负债该指标越大越好。

②长期偿债能力指标长期偿债能力是公司按期支付债务利息和到期偿还本金的能力。

在企业正常生产经营的情况下,企业不能依靠变卖资产从而偿还长期债务,而需要将长期借款投入到回报率高的项目中得到利润来偿还到期债务。

长期偿债能力主要从保持合理的负债权益结构角度出发,来分析企业偿付长期负债到期本息的能力。

☆资产负债比率资产负债比率=负债平均总额/资产平均总额这一比率越小,表明企业的长期偿债能力越强。

指标值以不高于70%为宜。

预警:如果资产负债率〉1,说明企业已经资不抵债,有濒临倒闭的危险。

☆负债权益比率负债权益比率=负债总额/股东权益又称产权比率,反映所有者权益对债权人权益的保障程度。

从另一个角度反映企业的长期偿债能力。

☆股东权益比率股东权益比率=股东权益/总资产该指标越高,一方面反映了企业经营资产,偿债风险越小,但是另一方面也反映了企业没有充分利用负债资金,存在利用财务杠杆的空间。

☆有形资产债务率有形资产债务率=负债总额/(总资产-无形资产及其他资产-待摊费用-待处理流动资产净损失-待处理固定资产净损失-固定资产清理)这是一个保守的衡量长期偿债能力的指标。

财务分析主要指标

财务分析主要指标财务分析主要指标是衡量一个公司财务状况和业绩表现的重要工具。

通过对公司财务数据进行分析和计算,可以得出一系列指标,匡助投资者、管理者和利益相关者评估公司的健康状况、盈利能力和风险水平。

下面将介绍几个常用的财务分析主要指标。

1. 资产负债表指标资产负债表是一份反映公司资产、负债和所有者权益的财务报表。

以下是几个与资产负债表相关的主要指标:- 总资产:反映公司所有的资产总额,包括流动资产和固定资产。

- 总负债:表示公司的全部债务总额,包括流动负债和长期负债。

- 所有者权益:也称为净资产,表示公司剩余的资产价值,是总资产减去总负债的结果。

2. 利润表指标利润表是一份反映公司收入、成本和盈利情况的财务报表。

以下是几个与利润表相关的主要指标:- 总收入:表示公司在一定期间内的全部收入总额。

- 净利润:也称为净收益,表示公司在一定期间内的净利润,是总收入减去总成本和税费的结果。

- 毛利率:表示每一单位销售收入中的毛利润比例,是毛利润除以总收入的结果。

3. 现金流量表指标现金流量表是一份反映公司现金流入和流出情况的财务报表。

以下是几个与现金流量表相关的主要指标:- 经营活动现金流量:表示公司从经营活动中获得的现金流入总额。

- 投资活动现金流量:表示公司从投资活动中获得的现金流入总额,包括购买和出售资产等。

- 筹资活动现金流量:表示公司从筹资活动中获得的现金流入总额,包括发行债券和股票等。

4. 偿债能力指标偿债能力指标用于评估公司偿还债务的能力和风险水平。

以下是几个常用的偿债能力指标:- 流动比率:表示公司流动资产相对于流动负债的比例,是流动资产除以流动负债的结果。

- 速动比率:也称为快速比率,表示公司流动资产中最具流动性的资产相对于流动负债的比例,是流动资产减去存货后再除以流动负债的结果。

- 利息保障倍数:表示公司可用于支付利息费用的盈利能力,是净利润加之利息费用再除以利息费用的结果。

5. 盈利能力指标盈利能力指标用于评估公司盈利能力的强弱和增长趋势。