计量经济学chow(邹氏)检验检验模型是否存在结构性变化eviews6

计量经济学EViews操作

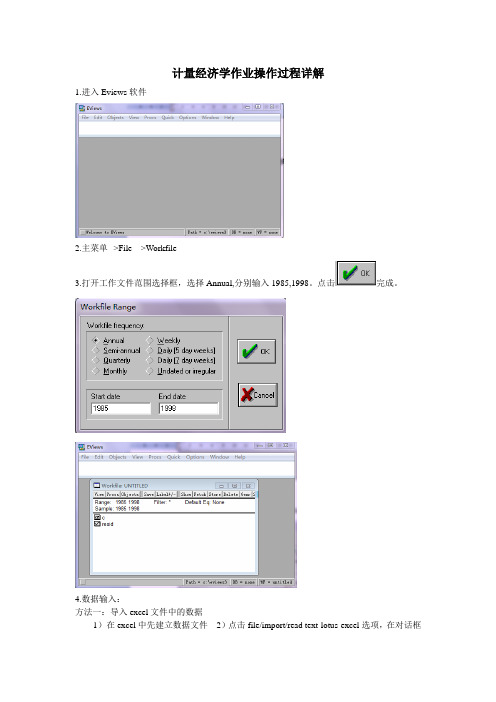

计量经济学作业操作过程详解1.进入Eviews软件2.主菜单-->File--->Workfile3.打开工作文件范围选择框,选择Annual,分别输入1985,1998。

点击完成。

4.数据输入:方法一:导入excel文件中的数据1)在excel中先建立数据文件2)点击file/import/read text-lotus-excel选项,在对话框中选择已建立的excel文件4)打开后,在新的对话框中输入想要分析的变量名称,然后点击OK即可。

此时工作文件中出现变量图标。

方法二:手工数据输入主菜单--->Quick----->Empty Group分别输入变量Y、GDP的数据。

点击obs后面的灰色格子中分别输入Y、GDP。

(方法一:一个一个输入方法二:在Excel中输入完再复制粘贴)5.主菜单---->Quick----->Estimate Equation打开估计模型对话框,输入Y C GDP ,(如上图所示,注意字母之间要有空格)点击OK键。

得出Eviews的估计结果:β(上面还要带个帽子,电脑打不出来),26.95415为1β。

其中12596.27为0第五步可以直接输入LS Y C GDP 等出结果6.一元线性回归模型的预测1)在工作文件主窗口点击procs/change workfile range(改变范围),弹出对话框,在对话框的end date栏中输入预测值的时间或序号,点击OK2)在工作文件窗口中双击解释变量文件,在变量窗口中点击edit+/-键,进入编辑模式,在变量窗口底端输入新序号的数值,再点击edit+/-键,关闭编辑模式3)再次进行估计,点击quick/estimate equation,在对话框中输入方程,注意样本范围应不包括新序号,点击OK得到估计结果4)点击结果窗口中的forecast键,产生对话框,在对话框中选择样本范围,点击OK可得预测曲线图。

如何用EViews进行计量经济学分析

如何用EViews进行计量经济学分析EViews是一个功能强大的计量经济学软件,广泛应用于经济学和金融学领域。

本文将介绍如何使用EViews进行计量经济学分析。

一、EViews的基本功能和特点EViews是一款广泛用于经济学分析的软件,具有以下几个特点:1. 数据管理:EViews可以方便地导入、处理和管理各种类型的数据,包括时间序列数据和截面数据。

2. 统计分析:EViews提供了丰富的统计分析和计量经济学方法,如描述统计、回归分析、时间序列分析等。

3. 模型建立:EViews支持各种经济模型的建立和估计,如线性回归模型、ARMA模型、VAR模型等。

4. 图表展示:EViews具有强大的图表绘制功能,可以帮助用户直观地展示数据和分析结果。

二、使用EViews进行计量经济学分析的步骤下面将以线性回归模型为例,介绍如何使用EViews进行计量经济学分析。

1. 导入数据首先,将需要分析的数据导入EViews。

通过点击"File"菜单,选择"Import",然后选择合适的数据文件类型进行导入。

2. 创建工作文件在导入数据后,可以创建一个新的工作文件,以便进行后续的分析和建模操作。

点击"File"菜单,选择"New",然后选择"Workfile"创建一个新的工作文件。

3. 创建方程在工作文件中,可以创建一个回归模型方程。

点击"Quick"菜单,选择"Estimate Equation",然后在弹出的对话框中输入回归方程的表达式和变量。

4. 估计模型在创建回归方程后,可以进行模型的估计。

点击"EViews"菜单,选择"Estimate Equation",然后选择适当的估计方法和设置。

5. 解释结果估计模型后,EViews将显示回归结果的详细报告。

计量经济学 Chow(邹氏)检验 检验模型是否存在结构性变化 Eviews6

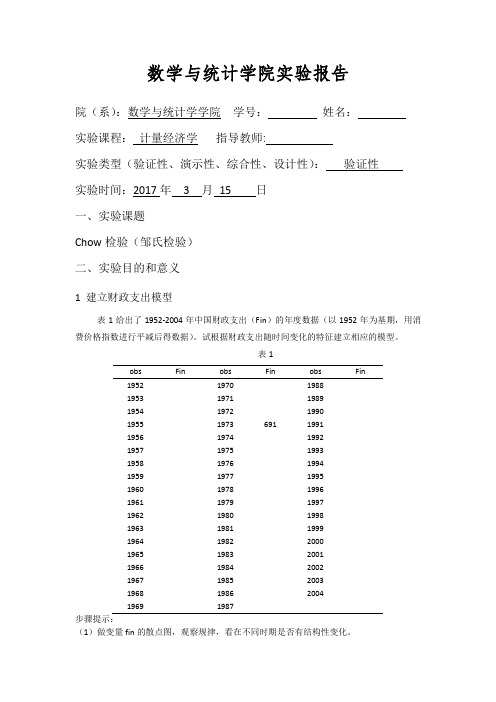

数学与统计学院实验报告院(系):数学与统计学学院学号:姓名:实验课程:计量经济学指导教师:实验类型(验证性、演示性、综合性、设计性):验证性实验时间:2017年 3 月15 日一、实验课题Chow检验(邹氏检验)二、实验目的和意义1 建立财政支出模型表1给出了1952-2004年中国财政支出(Fin)的年度数据(以1952年为基期,用消费价格指数进行平减后得数据)。

试根据财政支出随时间变化的特征建立相应的模型。

表1obs Fin obs Fin obs Fin1952 173.94 1970 563.59 1988 1122.881953 206.23 1971 638.01 1989 1077.921954 231.7 1972 658.23 1990 1163.191955 233.21 1973 691 1991 1212.511956 262.14 1974 664.81 1992 1272.681957 279.45 1975 691.32 1993 1403.621958 349.03 1976 656.25 1994 1383.741959 443.85 1977 724.18 1995 1442.191960 419.06 1978 931.47 1996 1613.191961 270.8 1979 924.71 1997 1868.981962 229.72 1980 882.78 1998 2190.31963 266.46 1981 874.02 1999 2616.461964 322.98 1982 884.14 2000 3109.611965 393.14 1983 982.17 2001 3834.161966 465.45 1984 1147.95 2002 4481.41967 351.99 1985 1287.41 2003 5153.41968 302.98 1986 1285.16 2004 6092.991969 446.83 1987 1241.86步骤提示:(1)做变量fin的散点图,观察规律,看在不同时期是否有结构性变化。

第六节回归模型结构稳定性检验邹氏检验

yˆt bˆ0 bˆ1x1t bˆk xkt

残差平方和为 et2

Chow统计量

et2

e12t e22t

k

F e12t e22t

n1 n2 2k

在H0成立条件下,F统计量服从自由度为(k, n1+n2-

2k)旳F分布.其中k为估计参数旳个数。

给定明显水平 查第一自由度k,第二自由度n1+n2-2k 旳F分布表,旳临界值F ,当F>F ,拒绝H0,以为两 个子样本所反应旳经济关系明显不同,经济构造发 生了变化;反之以为经济构造关系比较稳定

yˆt ˆ0 ˆ1x1t ˆk xkt

yˆt ˆ0 ˆ1x1t ˆk xkt

残差平方和分别为 和e12t

e22t

若原假设成立,则两个回归模型可合并为一种,两组样本观察

值可合并成一组样本观察值,回归模型及回归方程如下:

yt=b0+b1x1t+b2x2t+ … +bktxkt+ut , t=1,2, … ,n1+n2

模型旳构造稳定性检验:Chow检验

邹氏(邹至庄)转折点检验旳目旳:检验整 个样本旳各子样本中模型旳系数是否相等。 假如模型在不同旳子样本中模型旳系数不同, 阐明该模型中存在转折点。

检验措施:

建立多元线性回归模型: yt 0 1x1t k xkt vt t 1,2,n1 (1)

yt 0 1x1t k xkt wt t 1,2,n2 (2) 检验原假设H0: j j j=0,1,… k 对(1)和Байду номын сангаас2)用OLS进行估计得回归方程

计量经济学软件Eviews6.0基本操作

计量经济学软件EVIEWS6.0基本操作一、什么是EVIEWSEVIEWS (ECONOMETRIC VIEWS)软件是QMS(QUANTITATIVE MICRO SOFTWARE)公司开发的、基于Windows平台下的应用软件,其前身是DOS操作系统下的TSP软件。

EVIEWS软件主要应用在经济学领域,可用于回归分析与预测(REGRESSION AND FORECASTING)、时间序列(TIME SERIES)以及横截面数据(CROSS-SECTIONAL DATA )分析。

与其他统计软件(如EXCEL、SAS、SPSS、stata、R)相比,EVIEWS功能优势是菜单操作简单明了,使用方法,非常适用计量经济学初级学员。

本手册对EVIEWS软件6.0版本进行简单介绍,目的是让初级学员通过本章介绍,能够对学过的计量经济理论和方法进行简单应用,以便完成本书所述的相关实验项目。

二、EVIEWS安装EVIEWS6.0文件安装包大小约190MB,可在网上下载①。

下载完毕后,按照包中安装文件所述安装方法安装该软件。

安装完毕后,将快捷键发送的桌面,电脑桌面显示有EVIEWS6.0图标,整个安装过程就结束了。

双击EVIEWS按钮即可启动该软件(图1),图1所示界面称为EVIEWS软件主窗口,主窗口中的菜单,如File菜单称为EVIEWS主菜单。

图1三、Eviews工作特点初次使EVIEWS6.0计量经济学软件,必须了解其工作过程。

如,想要完成一个校准一元线性回归模型的参数估计,必须要完成两大步工作。

第一大步工作就是在建立一个工作文档(即EVIEWS6.0中的Workfile文档)、建立变量、导入数据;第二大步工作是在第一大步工作的基础上,根据模型特征,选用适当的参数估计方法,完成参数估计及相关检验。

四、具体示例在这里,我们通过一个简单的标准一元线性回归模型的估计过程来说明Eviews软件完成回归分析的基本过程。

计量经济学软件EViews的使用简介

SHOW(打开对象窗口) (打开对象窗口) 格式: 格式: SHOW 对象名 CLOSE (关闭对象窗口) 关闭对象窗口) 格式: 格式: CLOSE 对象名

(4)估计方法命令

• LS普通最小二乘法 LS普通最小二乘法 格式: 格式: LS 被解释变量 • TSLS二阶段最小二乘法 TSLS二阶段最小二乘法

(2)工作文件(Workfile) )工作文件( )

在启动软件包以后,必须在内存RAM中建立工作文件,工作方作中 中建立工作文件, 在启动软件包以后,必须在内存 中建立工作文件 可以包括的对象有序列、 方程、图形、系统、模型及系数向量等。 可以包括的对象有序列、组、方程、图形、系统、模型及系数向量等。

计量经济学软件EViews的使用简介 的使用简介 计量经济学软件

• 一、EViews的基本概念 的基本概念

• 二、 EViews的使用简介 的使用简介

1、创建工作文件 、 2、输入与编辑数据 、 3、图形分析 、 4、用OLS估计模型中的求知参数 、 估计模型中的求知参数 5、模型检验 、 6、预测 、

格式: 格式: GENR

数据序列对象表达式 SERIES(创建数据序列对象)。 SERIES不需要赋值。 不需要赋值。 (创建数据序列对象)。 不需要赋值 格式: 格式: SERIES 数据序列名

EQUATION(创建估计式对象) (创建估计式对象) 格式: 格式: EQUATION 估计式对象

EQUATION 估计式对象 及估计表达式

(6)剪切板 ) 先使用主菜单上的Edit Copy,再使用 先使用主菜单上的 ,再使用Edit Paste 将保存在剪切板上的内容粘贴到其他地方。 将保存在剪切板上的内容粘贴到其他地方。 (7)窗口间切换 ) (8)数据文件(Data bank) )数据文件( ) 2、方程、指数平滑、标签、程序、残差、t统计量 、方程、指数平滑、标签、程序、残差、 统计量 (1)方程 方程(Equation) 方程 新建方程方法一: 新建方程方法一:New Object Equation后打开一个对 后打开一个对 话框,然后列出包含在方程里的变量名, 话框,然后列出包含在方程里的变量名,因变量之后排 列回归解释变量。例如,设定一个y关于 关于x和截距进行归 列回归解释变量。例如,设定一个 关于 和截距进行归 的线性消费的例子如下: 的线性消费的例子如下:y c x 新建方程方法二:例如:道格拉斯生产函数: 新建方程方法二:例如:道格拉斯生产函数: Y=c(1)*(L^c(2))*(k^c(3))

计量经济学chow(邹氏)检验检验模型是否存在结构性变化eviews6

数学与统计学院实验报告院(系):数学与统计学学院学号:姓名:实验课程:计量经济学指导教师:实验类型(验证性、演示性、综合性、设计性):验证性实验时间:2017年 3 月15 日一、实验课题Chow检验(邹氏检验)二、实验目的和意义1 建立财政支出模型表1给出了1952-2004年中国财政支出(Fin)的年度数据(以1952年为基期,用消费价格指数进行平减后得数据)。

试根据财政支出随时间变化的特征建立相应的模型。

表1obs Fin obs Fin obs Fin19521970198819531971198919541972199019551973691199119561974199219571975199319581976199419591977199519601978199619611979199719621980199819631981199919641982200019651983200119661984200219671985200319681986200419691987步骤提示:(1)做变量fin的散点图,观察规律,看在不同时期是否有结构性变化。

(2)建立时间变量t=1,2,…,做Fin关于t的线性回归模型,并对其做参数结构稳定性检验(Chow检验或Chow预测检验)(建立变量t的方法是:t=@trend()+1)三、解题思路(1)Eviews6---建立fin的连续序列(object--series)---画散点图(view—graph—dot plot)(2)建立t的时间变量(quick—generate series—t=@trend()+1)---建立fin、t的方程(quick--estimate equation—fin c t)---chow检验(view—stability test—chow breakpoint test—断点为1996)---建立三个方程(一个受约束方程,两个不受约束方程)---比较1996年属于不受约束方程那个方程四、实验过程记录与结果(1)、散点图通过散点图可以发现,1996年存在结构性变化(针对斜率96年前后突然变大)(2)chow检验受约束模型:由该方程发现,残差存在明显的相关性,即存在自相关性,进行以1996年为断点分阶段检验不受约束模型(1)、1952-1996(2)1997-2004根据受约束模型相比,各统计量明显有转好的趋势。

EVIEWS计量经济学多种方法模型分析

居民消费水平与居民家庭课支配收入、CPI、税收及GDP之间关联度的实证分析姓名:司武俊班级:093物流一班学号:20093089013摘要在中国经济发展进程中,消费是伴随其发展的一个重要内容,伴随着经济增长的加快,消费形式的变化也越来越快,消费作为我国经济增长的三驾马车之一,起着不可替代的作用,只有把经济增长转变为依靠内容的增长,才能真正实现惠国惠民国策。

凯恩斯认为,短期影响个人消费的因素比较稳定,消费者的消费主要取决于收入的多少。

但是大家都知道,收入的变化并非影响消费的全部因素。

尤其,在短期内,有时边际消费倾向可以为负数,即收入增加时消费反而减少,收入减少时消费反而增加;有时边际消费倾向会大于1,即消费增加额大于收入增加额。

这些现象告诉我们,在日常生活中,除了收入,还有其他一些因素会影响消费行为。

本文利用1990年—2009的二十年数据,选取了居民可支配收入、CPI、税收、GDP四个因素分析对居民消费的影响,旨在说明其中的相互关系,为国家政策的制定与实施提供参考意见。

目录摘要·····················································一,引言·················································二,模型建设与参数估计···································三,假设检验··············································四,确定解释变量个数·····································五,结构稳定性检验·······································六,多重共线性的诊断及相应的补救措施·····················七,自相关诊断及相应的补救措施···························八,异方差诊断及相应的补救措施···························九,预测模型选择·········································十,小结·················································一,引言改革开放以来,我国居民收入与消费水平不断提高,居民消费结构升级和消费需求扩张成为我国经济高速增长的主要动力,特别是进入20世纪90年代以来,居民消费需求对国民经济发展的影响不断增大,对国民经济产生了拉动作用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

数学与统计学院实验报告

院(系):数学与统计学学院学号:姓名:

实验课程:计量经济学指导教师:

实验类型(验证性、演示性、综合性、设计性):验证性实验时间:2017年 3 月 15 日

一、实验课题

Chow检验(邹氏检验)

二、实验目的和意义

1 建立财政支出模型

表1给出了1952-2004年中国财政支出(Fin)的年度数据(以1952年为基期,用消费价格指数进行平减后得数据)。

试根据财政支出随时间变化的特征建立相应的模型。

表1

obs Fin obs Fin obs Fin

195219701988

195319711989

195419721990

195519736911991

195619741992

195719751993

195819761994

195919771995

196019781996

196119791997

196219801998

196319811999

196419822000

196519832001

196619842002

196719852003

196819862004

19691987

步骤提示:

(1)做变量fin的散点图,观察规律,看在不同时期是否有结构性变化。

(2)建立时间变量t=1,2,…,做Fin关于t的线性回归模型,并对其做参数结构稳定性检验(Chow检验或Chow预测检验)(建立变量t的方法是:t=@trend()+1)

三、解题思路

(1)Eviews6---建立fin的连续序列(object--series)---画散点图(view—graph—dot plot)

(2)建立t的时间变量(quick—generate series—t=@trend()+1)---建立fin、t的方程(quick--estimate equation—fin c t)---chow检验(view—stability test—chow breakpoint test—断点为1996)---建立三个方程(一个受约束方程,两个不受约束方程)---比较1996年属于不受约束方程那个方程

四、实验过程记录与结果

(1)、散点图

通过散点图可以发现,1996年存在结构性变化(针对斜率96年前后突然变大)

(2)chow检验

受约束模型:

由该方程发现,残差存在明显的相关性,即存在自相关性,进行以1996年为断点分阶段检验

不受约束模型

(1)、1952-1996

(2)1997-2004

根据受约束模型相比,各统计量明显有转好的趋势。

计算f值:

f=[(RSS R-RSS U)/(k+1)]/[(RSS R+RSS U)/(n1+n2-2(k+1))]=

由于f值与chow检验的f不相同,所以1996年属于后面方程

五、结果的讨论和分析

根据散点图,可以看出1952-2004存在结构性变化;chow检验的稳定性可以证明该模型的确存在结构性变化;通过计算f值发现断点1996属于1996-2004的方程。

六、实验小结

通过本次实验。

掌握了如何直观以及运用chow检验判断模型是否存在结构性变化。