地政总署-财政预算案

国家预算

给商品提供者。

财会系

复习思考题

• 国家预算、复式预算 • 简述国家预算编制的原则 • 简述国家预算的编制 • 论述我国实行复式预算的积极影响。

财会系

第九章 预算管理体制

财会系

• 预算管理体制是处理中央与地方财政、地 方财政各级之间的财政关系的基本制度。 预算管理体制的核心,使各级预算主体的 独立自主程度以及集权和分权的关系问题。 主要内容包括:

• 国有企业及主管部门集中的各种专项基金(企业提留的折旧;税后留 利)

• 地方和中央主管部门管理的预算外资金(交通部远洋船队盈利;地方 小铁路收入;小水电收入;全民所有制单位纳入预算的企业收入等)

– 1993年以后内容发生变化:

• 企业及主管部门几种的收入不再列做预算外收入

• 96年后第四类内容被纳入国家预算管理

财会系

我国复式预算组成(示意)

经常性预算 收入 支出

各项税收 国防行政 (除专门 事业费 用于建设 的几种税)非生产基建

抚恤救济

余额

建设性预算 收入 支出

经常预算 的结余

专门用于 建设的税 收

生产性基建 挖潜改造 支援农业 还本付息

余额

财会系

财政预算的产生和发展

• 现代财政预算(budget)制度最早出现于英国。 • 资本主义生产方式的出现是财政预算产生的社

• 拟定控制指标中央统一下达,作为各地区、部门编 制预算的重要依据

财会系

3. 颁发编制国家预算草案的指示和规定 • 编制预算的方针和预算编制方法 • 各主要收支的具体要求 • 管理体制的调整和机动财力的安排 • 预算报送要求(保送程序、保送时间等)

中国政府预算改革60年

中国政府预算改⾰60年中国政府预算改⾰60年:历史演进与制度创新陈少晖,廖添⼟(福建师范⼤学经济学院)新中国成⽴60周年以来,政府预算制度进⾏了⼀系列的重⼤改⾰,尤其是20世纪90年代末,随着公共财政基本⽬标框架的确⽴,政府预算改⾰逐渐成为我国财政体制改⾰的重⼼。

在这种宏观背景下,借鉴新制度经济学制度变迁理论,厘清新中国成⽴60年以来我国政府预算制度变迁的历史轨迹,分析总结其阶段性特征和经验教训,对于我国财政体制尤其是公共预算制度的改⾰与完善具有重要的现实意义。

⼀、新中国成⽴以来政府预算制度演进的历史脉络我国的政府预算制度改⾰是与社会经济制度的转型和财政体制改⾰的宏观背景相适应的。

按照我国社会经济发展的转型以及政府预算制度⾃⾝的发展变化特点,可以把新中国60年来的政府预算制度变迁划分为三个阶段。

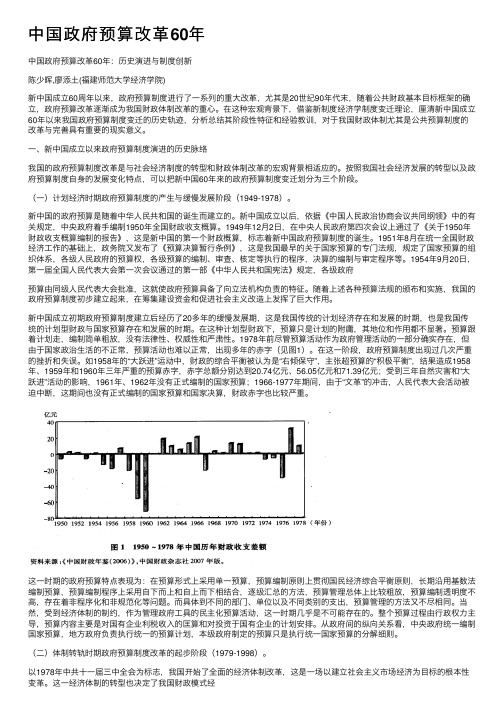

(⼀)计划经济时期政府预算制度的产⽣与缓慢发展阶段(1949-1978)。

新中国的政府预算是随着中华⼈民共和国的诞⽣⽽建⽴的。

新中国成⽴以后,依据《中国⼈民政治协商会议共同纲领》中的有关规定,中央政府着⼿编制1950年全国财政收⽀概算。

1949年12⽉2⽇,在中央⼈民政府第四次会议上通过了《关于1950年财政收⽀概算编制的报告》,这是新中国的第⼀个财政概算,标志着新中国政府预算制度的诞⽣。

1951年8⽉在统⼀全国财政经济⼯作的基础上,政务院⼜发布了《预算决算暂⾏条例》,这是我国最早的关于国家预算的专门法规,规定了国家预算的组织体系,各级⼈民政府的预算权,各级预算的编制、审查、核定等执⾏的程序,决算的编制与审定程序等。

1954年9⽉20⽇,第⼀届全国⼈民代表⼤会第⼀次会议通过的第⼀部《中华⼈民共和国宪法》规定,各级政府预算由同级⼈民代表⼤会批准,这就使政府预算具备了向⽴法机构负责的特征。

随着上述各种预算法规的颁布和实施,我国的政府预算制度初步建⽴起来,在筹集建设资⾦和促进社会主义改造上发挥了巨⼤作⽤。

新中国成⽴初期政府预算制度建⽴后经历了20多年的缓慢发展期,这是我国传统的计划经济存在和发展的时期,也是我国传统的计划型财政与国家预算存在和发展的时期。

地政署架构及职责

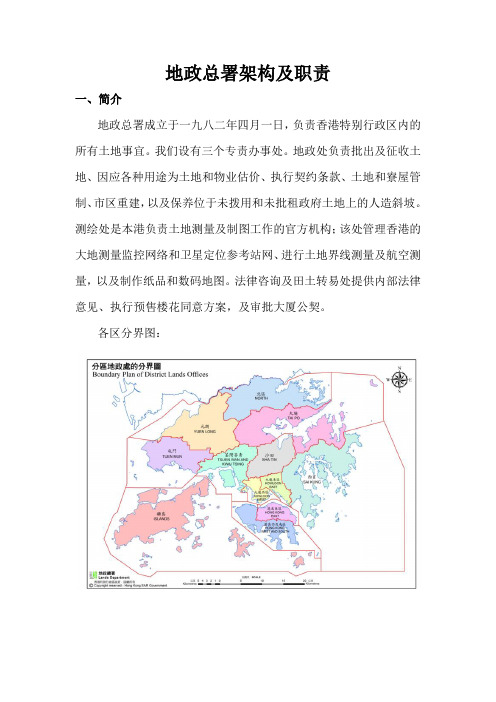

地政总署架构及职责一、简介地政总署成立于一九八二年四月一日,负责香港特别行政区内的所有土地事宜。

我们设有三个专责办事处。

地政处负责批出及征收土地、因应各种用途为土地和物业估价、执行契约条款、土地和寮屋管制、市区重建,以及保养位于未拨用和未批租政府土地上的人造斜坡。

测绘处是本港负责土地测量及制图工作的官方机构;该处管理香港的大地测量监控网络和卫星定位参考站网、进行土地界线测量及航空测量,以及制作纸品和数码地图。

法律咨询及田土转易处提供内部法律意见、执行预售楼花同意方案,及审批大厦公契。

各区分界图:二、架构图三、具体职责1、地政总署署长陈松青先生:主管地政总署2、地政处副署长/一般事务陈佩仪女士:主管地政处、执行批地(包括契约修订及换地)政策及措施、制定卖地计划及监察计划的实施情况、监督各分区地政处、检视地政处运作系统及活动。

3、副署长/专业事务慕容汉先生:因应各种用途进行估价、征用及清理土地、土地管理、铁路发展、处理及审批建筑图则、斜坡维修、寮屋管制及清拆。

4、助理署长/区域1黄善永先生:监督四个分区地政处(即港岛东区地政处、港岛西及南区地政处、西贡地政处及离岛地政处)在处理批地事宜(包括以短期租约出租土地、契约修订及换地)以及其他工作方面的运作。

5、助理署长/区域2林嘉芬女士:监督四个分区地政处(即九龙东区地政处、九龙西区地政处、荃湾葵青地政处及沙田地政处)在处理批地事宜(包括以短期租约出租土地、契约修订及换地)以及其他工作方面的运作。

6、助理署长/区域3陈永坚先生:监督四个分区地政处(即北区地政处、大埔地政处、屯门地政处及元朗地政处)在处理批地事宜(包括以短期租约出租土地、契约修订及换地)以及其他工作方面的运作。

7、助理署长/总部蒋翠云女士:批地政策及卖地计划、批地及土地交易政策及程序、重建及改装整幢工厦、地政处运作系统及活动、电脑服务及培训、向地政处提供管理、服务,包括外判服务计划。

8、助理署长/专业事务1黎传昕女士:1、审核并批准不同用途的估价、估值上诉及根据不同条例征用土地时应付的补偿金额2、订定并检讨标准收费/补偿率,包括新界特惠土地补偿率3、为铁路发展项目征用土地、清拆土地,以及转归或批出土地4、就生长于未批租及未拨用政府土地上的树木/植物(不包括公路围边起计十米范围内的土地上或由其他部门负责护养的树木/植物),在接获投诉或转介后,进行不定时的护养工作;以及就园境设计及树木事宜,提供内部意见。

国家预算和预算管理体制

三 国家预算原则

1. 2. 3. 4. 5. 公开性 完整性 可靠性 统一性 年度性

第二节 预算管理制度的改革和 建设

一、推进依法理财,加强预算管理和监督 二、编制部门预算 三、政府采购制度 以公开招标、投标为主要方式选择供货商 (厂商),从国内外市场为政府部门或所 属团体购买商品或劳务的一种制度。

复式预算 优点:有利于国家职能的分离,有利于提 高财政支出的经济效益,有利于进行宏观 调控和决策。 缺点:预算编制较为复杂

2 以预算分项支出的安排方式的差别为依据, 分为增量预算和零基预算

增量预算指财政收支 计划指标是在以前财政 年度的基础上,按新的 财政年度的经济社会发 展情况加以调整之后确 定的。 零基预算指财政收支 计划指标的确定只以 对社会经济发展的预 测和对当年各部门新 增任务的审核为依据, 不考虑以前的财政收 支状况。

四、国库集中收付制度 五、“收支两条线”管理

六、政府收支分类改革政府支出分类改革 根据政府管理和编制部门预算的要求,统 一按支出功能设置类、款、项三级科目。 “类”— 综合反映政府职能活动 “款”— 反映为完成某项政府职能所进行 的某一方面的工作 “项”— 反映为完成某一方面的工作所发 生的具体支出事项

-

二 国家预算级次及预算管理权限 国家预算一般由中央预算和地方预算组成。 一级政府的总预算包括本级财政收支和汇 总的下一级政府的总预算。 我国是按照一级政权一级预算的原则建立 预算级次。

中央; 省、自治区、直辖市; 市、自治州; 县、市辖区、不设区的市; 乡、民族乡、镇

《预算法》对预算管理职权的规定—— 各级人民代表大会:预算、决算的审批 权;预算、决算的监督权;对预算、决算 方面不适当的决定的撤销权。 各级人民代表大会常委会:预算执行的 监督权;预算调整方案的审批权;根据授 权,对决算进行审批;对预算、决算方面 不适当的决定的撤销权。

中国政府预算制度的演进(1949 —2006 年)

中国政府预算制度的演进(1949 —2006 年)内容提要:本文回顾了中华人民共和国成立以来政府预算制度的演进过程:形成阶段(1949 —1951 年) 、长期稳定阶段(1952 —1992 年) 、初步改革阶段(1992 —1998 年) 和改革深化阶段(1998 年至今) 。

为克服传统政府预算制度的弊端,自20 世纪90 年代末,我国相继实施了多项预算改革措施。

但应当看到,我国的政府预算改革尚处于初始阶段,今后一段时期,还应进一步加强预算控制,增强预算的透明度,确保预算的合规性,在此基础上,逐步构建预算支出绩效评价体系。

关键词:中华人民共和国政府预算制度演进20 世纪90 年代末,随着公共财政框架构建目标的确立,政府预算改革成为近年乃至今后很长一段时期内我国财政改革的重要内容。

客观考察与分析政府预算制度的历史沿革,探索政府预算制度的改革取向,对于公共财政框架的顺利构建具有重要意义。

我国目前的政府预算研究文献中,有关政府预算制度演进的论述,主要是着重于对财政体制发展变化的描述,即主要是关于中央政府与地方政府之间财政关系的发展变化。

然而,财政体制虽然是影响政府预算制度的重要因素,但二者的发展进程并不完全一致。

在财政体制发生变化的情况下,由于政府预算制度受到既有路径依赖的影响,往往还能维持很长一段时间。

因此,财政体制的变迁并不能作为我国政府预算制度演进的标志。

从政府预算制度自身的发展变化特点来看,可分为以下四个阶段:一、政府预算制度的形成阶段:1949 —1951 年建国初期,我国国民经济面临着严重困难,出现了较为严重的财政赤字。

国家为了扭转这种困难局面,于1950 年采取了统一财政经济管理的重大决策,对财政管理实行了高度集中的统收统支办法。

1951 —1952 年又实行了初步分级管理的财政管理体制。

1951 年3 月,政务院颁发《关于一九五一年度财政收支系统划分的决定》,将财政收支由高度集中,统一于中央人民政府,改为在中央的统一领导下,实行中央、大行政区、省(市) 三级财政,并实行初步的分级管理,各级政府都设立相应的财政管理部门。

从政府预算的起源说起

。 , 。 ,

人大 对预 算的 监督 力度 也 日益加 大 但是 也 存 在一 些 问 题 比 如 群 众对 预算 的功 能

,

缺乏 正确 的 认识 部 分财 政长 官 提交 的预算 报 告过 于简 要 有 些

, ,

人 大代 表 对预算 审议 缺乏应有 的

黝翼蕉麟然徽撰粼麟然柑篇娜嘿蕊薰 滋蒸 二 蒸三 薰

渊

பைடு நூலகம்

戳翼粼翼粼瞿臀臀鄂缨缨缨黝

二 谈 古伦 今

`

乃凡

理气

月年

于页

J仁

自 勺

成幕

动泵

赵之

口

声忌 百

政 府 预 算 就是 由 政 府编 制的 反 映 每一 预 算 年 度 财 政收 支状 况 的计 划 政 府 预 算 最 早 产 生 于 英 国 从 十 六 世 纪开 始 伴 随 着资本的 原始 积累 新 兴 资产 阶级 的 经 济 力量 日 益增 强 为 了反 抗封 建国 王

16 8 9

。

必须分离 三是

年 的 ( 权 力法 案 )规 定 未 经 国

17 8 7

会 批 准 王 室 政 府不 得 对 任 何 人擅 自课 税 在

“ ”

年 颁 布 的 皮特 法 中 又 规定 英 格 兰和 爱 尔 兰 的一 切财 政 收入 都分 别纳 入 各自 唯一 的综 合基 金 之中 一 切财 政 支 出 也从 综 合基 金 中 划拨

1

, 。

加强 研究

,

,

培养 人 才 政 府 在 这 方 面 要 加 以

,

。

引导 增加 经 费投 人 以 课 题 的 形式 吸引 国 内会 计 界 加 强 环 保 教 育 提 高 人 们 的 环 保意 识 环 保

总目 72 -廉政公署 - 二零一六至一七财政

管制人员:廉政专员会交代本总目下的开支。

二零一五至一六年度预算..............................................................9.779亿元二零一五至一六年度的编制上限(按薪级中点估计的年薪值)相等于由二零一五年三月三十一日预算设有的1459个非首长级职位,减至二零一六年三月三十一日的1452个,减幅为7个。

.....................................................................8.010亿元此外,预算于二零一五年三月三十一日设有的18个首长级职位,减至二零一六年三月三十一日的17个,减幅为1个。

管制人员报告纲领这些纲领纳入政策范围13:肃贪倡廉(廉政专员)。

纲领(1)防止贪污纲领(2)执法工作纲领(3)倡廉教育纲领(4)争取支持详情纲领(1):防止贪污2013–142014–152014–152015–16(实际)(原来预算)(修订)(预算)财政拨款(百万元)60.565.465.966.4(+0.8%)(+0.8%)(或较2014–15原来预算增加1.5%)宗旨2宗旨是查察及堵塞政府部门及公共机构内可能导致贪污的漏洞,并为私营机构提供防贪意见。

简介防止贪污处(防贪处)透过审查工作,研究公营机构的工作程序,并提供建议,减少贪污发生的机3会;监察已完成的审查工作,确保获接纳的建议得以有效实施;以及透过咨询服务,迅速向公营机构提供防贪意见。

防贪处亦向私营机构提供预防贪污舞弊的建议,就涉及公众利益的范畴积极推展防贪工作。

4防贪处在二零一四年完成68份审查工作报告,内容涉及不同政府部门和公共机构的多方面工作,包括执法、公共采购、发牌与查察制度和公共工程,以及获大量公帑资助的私营机构。

5防贪处推出行为守则范本供公共机构参考,以确保机构成员和雇员的道德和诚信水平符合公众期望;又按个别公共机构要求提供适切的防贪意见,包括修订有关机构的内部守则。

政府预算完整性的制度变迁与改革历程

后性 , 对来 说 比较 完整 。 相

216 一 16 年——破坏程度略有缓解 . l 95 9

“ 跃 进 ” 时 期 经 济 工 作 指 导 上 的 失 误 以 及 自然 大

灾 害 的 影 响 , 我 国 国 民 经 济 出现 了暂 时 的 严 重 困难 。 使

2 . 第一个五年计划时期——开始不完整

1 . 国民经济恢复时期——相对完整

主要 有 : 工商税 附加 、 农业 税 附加 、 市公用 事业 附加 、 城

在 国 民 经 济 恢 复 时 期 ( 9 0 _ 9 2年 ) 由 于 实 行 养 路 费 、 林 基 金 、 工 俭 学 收 入 、 业 利 润 留成 、 业 15 - 15 , 育 勤 企 企

财 政 体 制 方 面 , 扩 大 企 业 自主 权 的 同 时 , 些 必 要 在 一

15 3年 进 入 大 规 模 经 济 建 设 时 期 , 政 体 制 也 相 应 的 规 章 制 度 也 被 破 坏 , 政 管 理 偏 松 。1 6 年 国 家 按 9 财 财 91 进 行 了 改革 , 高 度 集 中为 划 分 收 支 、 级 管 理 的 体 制 , 变 分

政府预算与管理

政府预算管理第一章、政府预算概论第一节政府预算的概念与特征⏹社会经济生活中,从居民的衣食住行到国家的政治活动和经济建设,都与政府预算有着紧密的联系。

⏹如:行政管理、基础科学研究、国防、社会治安以及司法和执法等公共产品的提供,都是通过政府预算支出来满足其对资金的需求。

⏹又如:城市的交通、通信、供水、供气、供暖、排水、排污、环境污染治理等公共设施的建设也主要由政府预算安排支出来提供。

⏹就家庭和居民个人而言,中小学的义务教育、政府办的大学、养老保险、医疗保险、社会救济、社会福利等有关生老病死的大事都与政府预算支出密切相关。

一、政府预算的概念1.预算1)、预算就是计划。

预算的实质就是配置稀缺资源,它意味着在潜在的支出目标之间进行选择。

2)、预算意味着平衡。

预算必须平衡,一个不考虑收入弥补支出的支出计划不能称为预算。

当然,预算的平衡通常是跨时间的平衡,并不是绝对的平衡。

(借款)3)、预算依赖于一些决策过程。

预算决策过程一般设计收入估计、支出限制、在各种选择中组织比较、调整决策以确保具体的决策按适当的顺序及时作出。

2.政府预算政府预算是经法定程序批准的政府年度财政收支计划。

是国家为了实现其职能而集中性分配财政资金的重要工具,是国家基本财政计划。

马克思指出“每个人都知道,预算只不过是国家本年度预期收入和支出的一览表。

”政府预算内涵形式:政府年度财政收支计划性质:具有法律效力的文件内容:反映集中性财政资金的分配过程程序:预算是通过政治程序决定的体制:预算是公共选择机制二、政府预算的基本特征民主性、法定性、年度计划性、集中性、公开性政府预算特征(一)法定性预算经立法机构批准后,具有法律效力;预算过程中的各种活动需要相应的法律法规来规范。

(二)年度计划性财政年度,是政府预算(或公共预算)编制和执行的有效起止期限。

一般起止为一年。

世界上多数国家的预算年度与公元纪年相吻合,即采用“历年制”,有些国家的预算年度与日历年度不一致,即采用“跨年制”。

香港土地制度和土地出让金管理及其借鉴

种。 公开拍卖主要用作一般用途的土地。 投标主要是 针对于那些政府鼓励发展 、 投资庞大 、 技术水平高而

香 港 的土地批 租制 度 没有改 变 。

( ) 一 土地批租 制 度

律 两个 子 系 统 。香港 本 岛 、 九龙 半 岛界 限街 以南 地 区是 根 据 14 82年 中英 《 京 条 约 》 16 南 和 80年 中英 《 北京 条 约》 由中 国割让 给 英 国 的。香 港 回归 之 前 , 这 部分 土 地 的所 有权 属 于英 国政 府 ; 界地 区和 北 新

海外传真

香港土地制度和土 让金 地出 管理及其借鉴

郭 雨 松

( 浦东 新 区财政 局 , 上海 2 0 3 ) 0 1 4 内容提 要 : 众所 周知 , 陆的土地 出让制度 来 源 于香港 。因此 了解香 港 的土地 制度 和 大

土地 出让金管理具有重要意义。本文首先介绍 了香港的土地所有权制度 、 土地 出让制度、

ห้องสมุดไป่ตู้

地政总署负责。 香港地政总署成立于 18 年 4 , 92 月 由

之前 的布政 司署 和工务司署 下属部 门分拆合 并而成 。

地 政总署 隶属关 系也几经变更 , 目前 由发展 局管辖 。

的 (0 1 2 1 年度财政预算案》2 1 年 一 02 2 1- 02 , 1 2 1 年 0

土地 出让金 、 地租 和地 税 ; 次介 绍 了香 港的 土地 出让金 管理 制度 ; 其 最后 对 香港 的 土地 出

让金 管理 制度 和 大 陆的 土地 出让金 管理 制度进 行 了评 论和 比较 , 此基 础 上提 出 了大 陆 在

土地 出让金 管理 的 改进 方向 。 关键词 : 港 香 土地 制度 土地 出让金 管理

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

管制人員:地政總署署長會交代本總目下的開支。

二零一六至一七年度預算 ...............................................................

二零一六至一七年度的編制上限(按薪級中點估計的年薪值)相等於由二零一六年 三月三十一日預算設有的 4 046 個非首長級職位,增至二零一七年三月三十一日 的 4 079 個,增幅為 33 個。...................................................................... 此外,預算於二零一六年三月三十一日及二零一七年三月三十一日設有 46 個首長級 職位。

23.570 億元 16.959 億元

管制人員報告

綱領 綱領(1)土地行政 綱領(2)測量及繪圖 綱領(3)法律諮詢

詳情

這些綱領納入政策範圍 21:陸路及水上交通(運輸及 房屋局局長)、政策範圍 22:屋宇、地政、規劃、文物 保育、綠化及園境(發展局局長)及政策範圍 31:房屋 (運輸及房屋局局長)。

2016 (計劃)

2 300

契約修訂(非小型屋宇個案)

收到申請書後 3 個星期內發出

覆 函 ( % ) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1. .0. .0. . . . . . . . . . . . . . . . .9. 9. . .

96

100

648

總目 91-地政總署

目標

2014 (實際)

收到申請書後 22 個星期內發出載列 暫訂基本條款(未列出補地價 數額)建議書/否決通知書/ 表 明 原 則 上 同 意 覆 函 ( % ) . . . . . . . . . . . . . . . . . . . . . .1. .0. .0. . . . . . . . . . . . . . .1. .0. 0. . .

收到表示接納最終基本條款及 補地價建議的具約束力接納書 後 12 個星期內發出法律文件 供 簽 立 ( % ) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1. .0. .0. . . . . . . . . . . . . . .1. .0. 0. . .

4 二零一五年二月二十六日,政府公布二零一五至一六年度賣地計劃,包括 29 幅住宅用地、4 幅商 業/商貿用地及 1 幅酒店用地。年內,二零一五至一六年度賣地計劃新增了 2 幅住宅用地及 2 幅商貿用 地。在二零一五年內,二零一五至一六年度賣地計劃有 11 幅土地經招標出售。在二零一五年,地政總署 完成審批 107 宗契約修訂申請。至於以私人協約、換地、土地增批及短期租約等其他方式批出土地事 宜,亦分別按既定程序進行。

5 在二零一五年,地政總署協助收回 0.78 公頃土地,以應付各項公共工程及其他計劃的土地需 求。在土地管理方面,地政總署採取土地管制行動,清理了 7 131 幅涉及不合法佔用的政府土地,並處 理了 1 508 宗涉及違反契約條款的個案。

6 有關土地行政的衡量服務表現準則主要有:

目標

目標

2014 (實際)

簡介

3 地政總署負責批售政府土地,亦為公共工程項目或其他核准計劃徵用私人土地和清理土地。此 外,地政總署又負責管理政府契約,以確保土地的使用符合契約條款;管理政府土地,以確保土地不被 不合法佔用;管理政府持有的若干樓宇或樓宇單位;續批政府契約;修訂現有契約的條款;以及保養位 於未撥用及未批租政府土地上的人造斜坡。

土地徵用 刊登收回新界農地憲報公告的日期

起計 4 個星期內按照特惠率 作 出 補 償 建 議 ( % ) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1. .0. .0. . . . . . . . . . . . . . .1. .0. 0. . . 收到合法業權證明並獲部門接納 後 4 個星期內備妥補償金支票 待 領 ( 新 界 農 地 個 案 ) ( % ) . . . . . . . . . . . . . . . . . . . . . .1. .0. .0. . . . . . . . . . . . . . .1. .0. 0. . . 土地復歸政府後 3 個星期內作出補償 建 議 或 告 知 可 提 出 申 索 ( % ) . . . . . . . . . . . . . . . . . . .1. .0. .0. . . . . . . . . . . . . . .1. .0. 0. . .

土地批售

小 型 屋 宇 ( 處 理 宗 數 ) . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2. .3. .0. .0. . . . . . . . . . . . .2. .8. .1. 9. . .

2015 (實際)

2 519

綱領(1):土地行政

2014–15 (實際)

2015–16 (原來預算)

2015–16 (修訂)

2016–17 (預算)

財政撥款(百萬元)

1,622.5

1,671.5

1,728.9 (+3.4%)

1,731.3 (+0.1%)

(或較 2015–16 原來 預算增加 3.6%)

宗旨

2 宗旨是透過不同方法管理香港的土地,包括批售土地、為推行公共工程及其他計劃徵用私人土地 和清理土地、管理政府契約及由政府持有的未批租土地和若干樓宇、續批和修訂契約,以及保養位於未 撥用及未2014 (實際) 土地批售 批 售 土 地 ( 公 頃 ) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4.5. ...9. 3. . . 賣地計劃 出 售 土 地 ( 拍 賣 及 招 標 ) ( 公 頃 ) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3.6. ...8. 9. . . 單 位 數 目 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1. .2. .1. .7. 9. . . 私人協約方式批地 批 出 土 地 ( 公 頃 ) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6. ...8. 1. . . 單 位 數 目 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5. .1. .4. 4. . .