内蒙古蒙草生态环境股份有限公司可持续发展的财务分析

蒙草生态资产负债表分析2022-03

蒙草生态预收+合同负债及增速,最新2022-03数据为-26.9%

蒙草生态应付账款票据及增速,最新2022-03数据为4.08%

蒙草生态总资产周转率,最新2022-03数据为0.19

蒙草生态流动资产周转率,最新2022-03数据为0.49

蒙草生态固定资产周转率,最新数据为7.78

蒙草生态存货周转率,最新数据为16.3

蒙草生态商誉及占净资产比例,最新2022-03数据为0.16%

蒙草生态少数股东权益比例,最新2022-03数据为12.8%

蒙草生态权益乘数,最新2022-03数据为3.05

蒙草生态负债期限结构,最新2022-03数据为47.2%

蒙草生态流动比率,最新2022-03数据为1.2

蒙草生态速动比率,最新2022-03数据为1.17

蒙草生态应收账款周转率,最新数据为1.14

蒙草生态营业周期,最新数据为339天

蒙草生态固定资产周转天数,最新数据为46.3

蒙草生态营运资金周转天数,最新数据为339天

蒙草生态存货周转天数,最新2022-03数据为22.1天

蒙草生态应收账款周转天数,最新2022-03数据为317天

蒙草生态存货占净资产比例,最新2022-03数据为3.16%

蒙草生态应收账款占净资产比例,最新2022-03数据为59.8%

蒙草生态现金占净资产比例,最新2022-03数据为8.44%

蒙草生态在建工程及与固定资产比例,最新2022-03数据为 14.8%

蒙草生态无形资产及占总资产比例,最新2022-03数据为14.6%

蒙草生态预付账款及增速,最新2022-03数据为-10.7%

蒙草生态存货增速与预收账款增速,最新数据为-26.9%

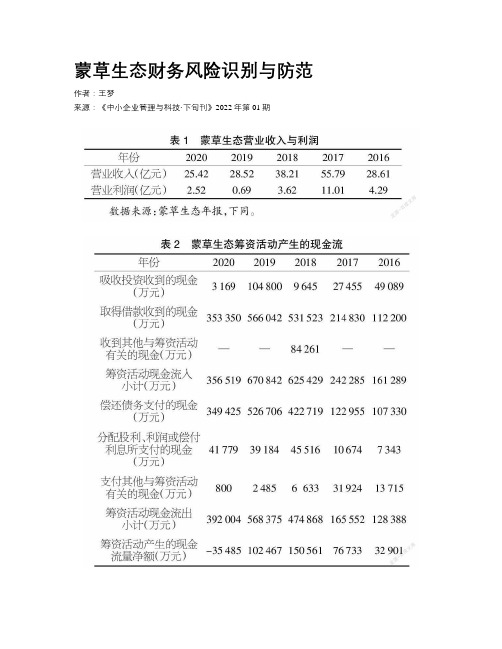

蒙草生态财务风险识别与防范

蒙草生态财务风险识别与防范作者:***来源:《中小企业管理与科技·下旬刊》2022年第01期【摘要】随着国家政策的调整,环保行业的发展越来越受到社会各界的重视。

自2018年PPP模式进入“寒冬期”以来,环保行业遭遇发展矛盾期,相关企业出现了一定的财务风险。

论文以蒙草生态——一家成立较早的环保类企业为研究对象,通过对其筹资、投资、营运等方面的风险进行分析与识别,提出了防范财务风险的建议,以期帮助企业实现更好的发展。

【Abstract】With the adjustment of national policies, the development of environmental protection industry has attracted more and more attention from all walks of life. Since the PPP mode entered the "downturn period" in 2018, the environmental protection industry has encountered a period of contradiction in development, and relevant enterprises have encountered certain financial risks. This paper takes M·GRASS Ecology, an environmental protection enterprise that was established earlier, as the research object. By analyzing and identifying the risks in its financing,investment and operation, this paper puts forward suggestions to prevent financial risks, so as to help the enterprise achieve better development.【關键词】财务风险;环保企业;蒙草生态【Keywords】financial risks; environmental protection enterprises; M·GRASS Ecology【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2022)01-0108-031 引言新中国成立以来,我国坚持生态保护与污染治理并重,实施了保护天然林、退耕还林还草等生态保护重大工程。

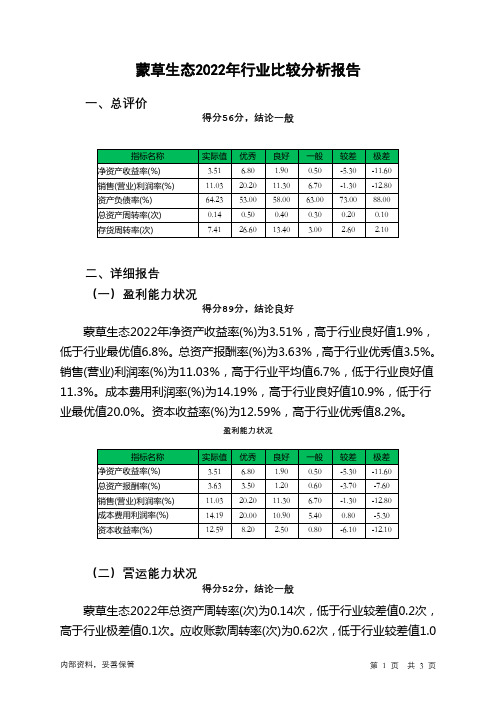

300355蒙草生态2022年行业比较分析报告

蒙草生态2022年行业比较分析报告一、总评价得分56分,结论一般二、详细报告(一)盈利能力状况得分89分,结论良好蒙草生态2022年净资产收益率(%)为3.51%,高于行业良好值1.9%,低于行业最优值6.8%。

总资产报酬率(%)为3.63%,高于行业优秀值3.5%。

销售(营业)利润率(%)为11.03%,高于行业平均值6.7%,低于行业良好值11.3%。

成本费用利润率(%)为14.19%,高于行业良好值10.9%,低于行业最优值20.0%。

资本收益率(%)为12.59%,高于行业优秀值8.2%。

盈利能力状况(二)营运能力状况得分52分,结论一般蒙草生态2022年总资产周转率(次)为0.14次,低于行业较差值0.2次,高于行业极差值0.1次。

应收账款周转率(次)为0.62次,低于行业较差值1.0次,高于行业极差值0.3次。

流动资产周转率(次)为0.32次,低于行业平均值0.4次,高于行业较差值0.3次。

资产现金回收率(%)为2.19%,高于行业良好值1.4%,低于行业最优值5.7%。

存货周转率(次)为7.41次,高于行业平均值3.0次,低于行业良好值13.4次。

营运能力状况(三)偿债能力状况得分59分,结论一般蒙草生态2022年资产负债率(%)为64.23%,劣于行业平均值63.0%,优于行业较差值73.0%。

已获利息倍数为1.71,高于行业平均值1.4,低于行业良好值3.2。

速动比率(%)为118.34%,高于行业平均值111.9%,低于行业良好值132.7%。

现金流动负债比率(%)为6.01%,高于行业平均值5.1%,低于行业良好值6.5%。

带息负债比率(%)为60.97%,劣于行业较差值60.1%,优于行业极差值76.7%。

偿债能力状况(四)发展能力状况得分24分,结论极差蒙草生态2022年销售(营业)增长率(%)为-23.66%,低于行业极差值-13.7%。

资本保值增值率(%)为99.77%,低于行业平均值100.7%,高于行业较差值96.8%。

蒙草生态2020年财务风险分析详细报告

蒙草生态2020年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为183,548.59万元,2020年已经取得的短期带息负债为290,003.32万元。

2.长期资金需求该企业长期资金需求为431,725.75万元,2020年已有长期带息负债为325,272.94万元。

3.总资金需求该企业的总资金需求为615,274.34万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为44,003.79万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是63,317.82万元,实际已经取得的短期带息负债为290,003.32万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为82,631.84万元,企业有能力在3年之内偿还的贷款总规模为101,945.87万元,在5年之内偿还的贷款总规模为140,573.93万元,当前实际的带息负债合计为615,276.26万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为84,773.15万元。

不过,该资金缺口在企业持续经营1.74个分析期之后可被盈利填补。

企业负债水平较高,且经营活动和投资活动均存在资金缺口,资金总缺口在扩大,资金链断裂风险加大。

资金链断裂风险等级为8级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口,缺口资金为55,807.11万元。

其中:长期投资合计减少21,725.45万元,固定资产合计增加45,965.22万元,无形资产及其他资产合计增加101,512.55万元,递延所得税资产减少6,117.39万元,其他非流动资产增加1,548.36万元,共计增加121,183.28万元。

非流动负债合计增加11,610.41万元,所有者权益合计增加14,594.76万元,共计增加26,205.17万元。

蒙草生态公司2020年财务分析研究报告

蒙草生态公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、蒙草生态公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、蒙草生态公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、蒙草生态公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、蒙草生态公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、蒙草生态公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、蒙草生态公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、蒙草生态公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、蒙草生态公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、蒙草生态公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、蒙草生态公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、蒙草生态公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、蒙草生态公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言蒙草生态公司2020年营业收入为254,179.48万元,与2019年的285,175.70万元相比大幅下降,下降了10.87%。

300355蒙草生态2022年财务分析结论报告

蒙草生态2022年财务分析综合报告一、实现利润分析2022年利润总额为24,115.65万元,与2021年的47,613.6万元相比有较大幅度下降,下降49.35%。

利润总额主要来自于内部经营业务。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2022年营业成本为140,510.76万元,与2021年的176,668.88万元相比有较大幅度下降,下降20.47%。

2022年销售费用为3,359.21万元,与2021年的4,473.74万元相比有较大幅度下降,下降24.91%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施加以改变。

2022年管理费用为11,949.89万元,与2021年的14,265.81万元相比有较大幅度下降,下降16.23%。

2022年管理费用占营业收入的比例为5.38%,与2021年的4.9%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

2022年财务费用为1,938.07万元,与2021年的2,612.49万元相比有较大幅度下降,下降25.82%。

三、资产结构分析2022年应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,蒙草生态2022年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析蒙草生态2022年的营业利润率为11.03%,总资产报酬率为3.63%,净资产收益率为3.51%,成本费用利润率为14.19%。

300355蒙草生态2022年现金流量报告

蒙草生态2022年现金流量报告一、现金流入结构分析2022年现金流入为488,768.81万元,与2021年的592,535.23万元相比有较大幅度下降,下降17.51%。

企业当期新增借款总额为281,255.31万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的57.54%。

但仍然不足以偿还已到期旧债。

51.42%需要依靠经营活动创造的现金净流量来偿还旧债。

销售商品、提供劳务收到的现金为163,987.89万元,约占企业当期现金流入总额的33.55%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加。

二、现金流出结构分析2022年现金流出为514,778.38万元,与2021年的557,789.81万元相比有所下降,下降7.71%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的21.43%。

三、现金流动的稳定性分析2022年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2022年,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2022年,现金流入项目从大到小依次是:取得借款收到的现金;销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;分配股利、利润或偿付利息支付的现金;支付的各项税费。

四、现金流动的协调性评价2022年蒙草生态投资活动收回资金7,172.91万元;经营活动创造资金35,120.25万元。

2022年蒙草生态筹资活动需要净支付资金68,302.73万元,但经营活动和投资活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2022年现金及现金等价物净增加额为负26,009.57万元,与2021年的34,745.41万元相比,2022年出现现金净亏空,亏空26,009.57万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

摘要财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在有关筹资活动、投资活动、经营活动、分配活动的盈利能力、营运能力、偿债能力和增长能力状况等进行分析与评价的经济管理活动。

它是为企业的投资者、债权人、经营者及其他关心企业的组织或个人了解企业过去、评价企业现状、预测企业未来做出正确决策提供准确的信息或依据的经济应用学科。

财务分析的意义在于搜集与决策有关的各种财务信息,并加以分析和解释的一种技术。

财务分析的方法和工具是多种多样的,要根据分析者的目的来决定不同的方法。

蒙草生态,驯化乡土植物修复生态,是以“草”为业的科技型生态企业。

20余年,以“小草扎根”的力量,立足“草、草原、草科技”构建产业生态圈,主营业务有种业科技、生态修复等。

本论文就是要分析内蒙古蒙草生态环境股份有限公司的财务以及对其可持续发展的看法。

通过对企业的了解和选择合适的财务管理方法,进行研究兵得出结论。

关键词:可持续发展;生态;财务分析AbstractFinancial analysis is an economic management activity which is based on accounting and statement information and other relevant information and adopts a series of special analysis techniques and methods to analyze and evaluate the past and present situation of financing activities, investment activities, operation activities, profit-making ability of distribution activities,operation ability, solvency ability and growth ability of enterprises and other economic organizations. It is an economic application discipline that provides accurate information or basis for investors, creditors, managers and other organizations or individuals concerned with enterprises to understand the past, evaluate the current situation of enterprises, and predict the future of enterprises to make correct decisions.The significance of financial analysis is to collect all kinds of financial information related to decision-making, and to analyze and explain it.There are many methods and tools for financial analysis, and different methods should be determined according to the analyst's purpose.Mongolian grass ecology, domestication of native plants to restore the ecology, is a scientific and technological ecological enterprise with "grass" as its industry. For more than 20 years, based on "grass, grassland, grass science and technology", we have built an industrial ecosphere with the strength of "grass roots". The main business includes seed industry science and technology, ecological restoration and so on.This paper is to analyze the finance of Inner Mongolia Mengcao Eco-environment Co., Ltd. and its views on Sustainable development. Through the understanding of enterprises and the selection of appropriate financial management methods, research soldiers draw conclusions.Key words: Sustainable Development; Ecology; Financial Analysis;;目录摘要 (1)Abstract (1)一、前言 (3)(一)本研究的目的与意义 (3)(二)国内外研究文献综述 (4)(三)本研究的主要内容 (5)二、财务分析相关理论概述 (6)财务分析的含义 (6)三、企业简介及分析概述 (7)(一)企业介绍 (8)(二)企业经济状况分析 (8)(三)企业财务报表及效率分析 (11)四、蒙草生态环境公司资本结构分析 ............................ 错误!未定义书签。

(一)分析蒙草集团基本财务状况 ......................... 错误!未定义书签。

(二)对蒙草集团财务状况进行综合分析 ............. 错误!未定义书签。

(三)蒙草集团可持续发展策略 ............................. 错误!未定义书签。

五、结论 (14)参考文献 (15)致谢 ................................................................................ 错误!未定义书签。

一、前言(一)本研究的目的与意义财务管理是企业得以成长和进步的关键,尤其对企业是否能够长久的有着十分深远的影响力。

若想推动企业前进的步伐,有必要降低企业的财务风险,完善相关的财务制度。

企业风险主要分为两部分,一方面是财务风险,另一方面是业务风险。

1。

加强企业财务管理对于促进企业发展具有重要意义和作用。

一方面,加强企业财务管理,有利于促进企业高效,高速运行,扩大企业规模。

如果公司没有足够重视自身的财务问题,很难促进公司的整体发展。

因此,公司内部管理需要严格遵守和实施财务管理制度,遵守法律法规,最大限度地降低发展过程中的财务风险。

与此同时,优化公司的财务管理有助于提升企业的资金利用率,避免公司中少数人员利用财务的漏洞为自己谋求不当利益,为公司带来不必要的损失。

据此,在发展过程中,财务管理起着非常重要的作用,这与企业发展的成败有关。

不断改善企业财务管理中的问题非常重要。

对于现代企业来说,市场竞争越来越激烈,可持续发展是实现未来长远发展的必然选择。

如果企业在经营的过程中,始终坚持一种不前进就要后退的准则,一味的盲目奋力的前进,必将使得企业在飞快进步之时,也会出现面临资源匮乏的情况,然后就会必可避免的造成资金不足以及遭遇一些财务风险等情况,然后反而严重阻碍了企业的成长与进步。

所以,可以看出,是否能够达成现代企业可持续发展已经成为当前企业管理以及经营的最终目的。

最初源自环境和可再生资源的可持续性概念主要侧重于社会,经济和环境方面的协调发展。

也就是说,在满足当代人民需求的基础上,不会伤害后代的需要。

近年,随着社会的发展,可持续这一概念逐渐延伸,并成功进入到企业的财务领域内。

所谓企业财务的可持续发展,就意味着在发展过程中,企业可以在不耗尽企业财务资源的情况下实现企业的最大增长速度。

换句话说,在企业发展过程中,鉴于可持续发展,企业的财力应受到约束。

在保持良好的财务盈利能力和稳定的资本流动的基础上,公司将实现公司的稳定增长。

(二)国内外研究文献综述为了进一步实现财务分析能够为企业可持续发展带来的关键影响,企业领导人一定得切实认知到企业财务分析于企业的进步而言有着多么关键的意义。

并且从组织制度上,对财务分析进行规范,并对财务分析过程中发现的问题给予高度重视,在财务分析过程中,加强其他部门的协调,全面提高企业财务分析的全面性和准确性;另一方面,有效调整企业发展计划和企业财务分析问题的策略,充分认识到在企业发展过程中,我们应该关注长远利益而不是眼前利益;此外,针对财务分析的结果,企业的管理者不能因为其中暴露了企业发展和经营中的问题,否则,随机修改现象只会限制企业的可持续发展。

作为财务分析人员,有必要明确工作的重要性,充分认识到财务分析在企业发展中的作用。

并在此基础上,规范财务分析工作,利用先进的财务分析方法,并不断提升自身的专业技能、业务能力和职业道德素质,切实为企业呈现出一份全面的、科学的、精准的财务研究结果。

财务分析数据是确保其研究结果的基础。

(1) 完善财务报表。

其作为企业财务分析的基础,一旦报表中相关数据出现偏差、错误等现象,就会导致分析结果出现偏差。

因此,相关的财务工作人员必须要做好财务报表工作,确保报表中相关数据的真实性、可靠性,以为财务分析提供有效的依据;(2) 拓展财务分析的资料来源。

在财务分析过程中,不仅需要完整的财务报表,还需要财务报表中的详细信息。

并将其与企业的实际发展紧紧联系在一起,以防在财务分析的过程中,出现片面化的现象。

(三)本研究的主要内容本研究的主要内容包括对内蒙古蒙草生态环境企业财务的分析,以及可持续发展所需要的条件和方法的研究,通过对企业的了解,了解到企业的财务状况以及年终报表等,对企业做出理性正确的分析,这篇论文是关于生态公司的财务及公司继续可持续发展的论文,通过分析也可以侧面表达出一些问题。

比如人们现如今对生态的重视情况,对绿化的态度,或是在可以选择的条件下,人们在奢侈的大理石和绿色的环保生态中会作何选择,这都可以在数据中体现出来。