未来盈利预测表格

财务报表盈利预测与估值表(超级精华)

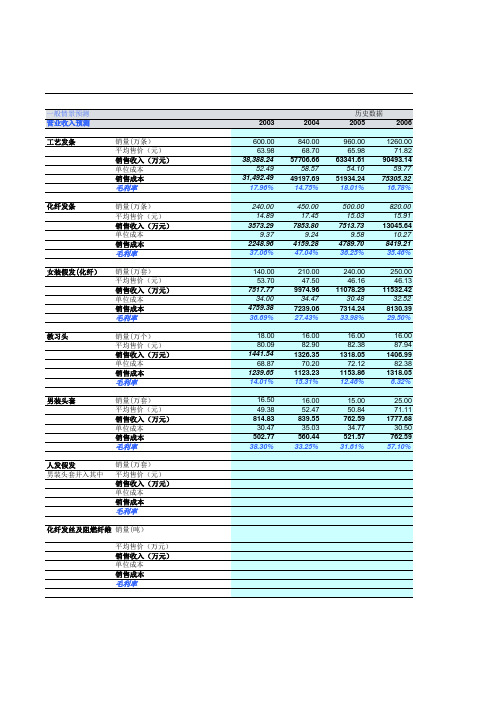

工艺发条

销量(万条) 平均售价(元) 销售收入(万元) 单位成本 销售成本 毛利率

化纤发条

销量(万条)

平均售价(元) 销售收入(万元) 单位成本 销售成本 毛利率

女装假发(化纤)

销量(万套) 平均售价(元) 销售收入(万元) 单位成本 销售成本 毛利率

教习头

销量(万个) 平均售价(元) 销售收入(万元) 单位成本 销售成本 毛利率

营业收入(万元) 营业收入增长率%

营业成本 毛利

综合毛利率

51735.67

40243.25 11492.42

22.21%

77701.32 50.19%

62279.70 15421.62

19.85%

84014.27 8.12%

65713.61 18300.66

21.78%

118255.87 40.76%

4789.70 36.25%

820.00 15.91

13045.64 10.27

8419.21 35.46%

240.00 46.16

11078.29 30.48

7314.24 33.98%

250.00 46.13

11532.42 32.52

8130.39 29.50%

16.00 82.38 1318.05 72.12 1153.86 12.46%

16.00 87.94 1406.99 82.38 1318.05 6.32%

15.00 50.84 762.59 34.77 521.57 31.61%

25.00 71.11 1777.68 30.50 762.59 57.10%

非洲大辫

其他业务收入 其他业务成本

利润测算表模板

利润测算表模板

一、收入预测

在收入预测部分,需要详细列出预测的各项收入来源。

包括但不限于:

1.主营业务收入:基于产品或服务的销售数量和单价进行预测。

2.其他业务收入:如租赁收入、利息收入等。

3.投资收益:如股票、债券等投资回报。

4.营业外收入:如政府补贴、捐赠等。

二、成本预测

成本预测部分需要详细列出预测的各项成本支出,包括:

1.直接成本:与产品或服务直接相关的成本,如原材料、人工等。

2.间接成本:与产品或服务间接相关的成本,如管理费用、销售费用等。

3.折旧费用:固定资产在使用过程中因磨损或陈旧而减值所造成的损失。

4.利息费用:借款或债务所需要支付的利息。

三、利润相关数据

在计算利润的过程中,需要考虑以下几个关键因素:

1.税费支出:根据国家税收法规,企业需要缴纳的税费。

2.净利润:总收入减去总成本和税费后的净额,反映企业的盈利状况。

3.利润率:净利润与总收入的比例,用于评估企业的盈利能力。

四、敏感性分析

敏感性分析部分主要分析不同因素对利润的影响程度,以评估企业盈利能力的稳定性和风险程度。

敏感性分析主要关注以下因素:

1.市场需求变动:市场需求的变化对收入和成本的影响程度。

2.成本变动:原材料、人工等成本的变动对利润的影响程度。

3.汇率变动:汇率波动对企业跨国经营的影响程度。

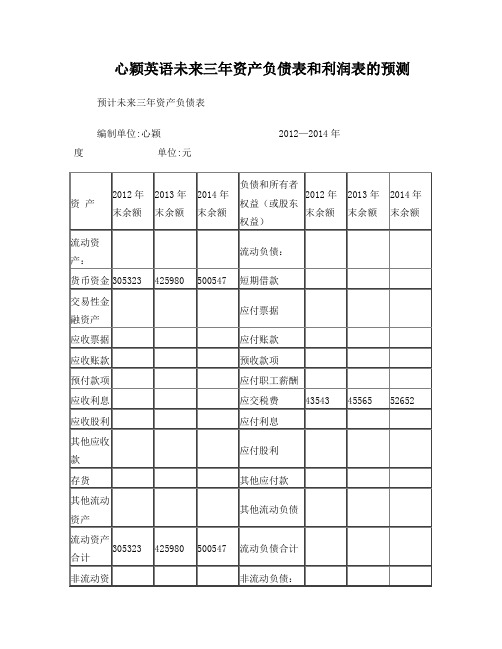

未来三年资产负债表和利润表的预测

交易性金融资产

应付票据

应收票据

应付账款

应收账款

预收款项

预付款项

应付职工薪酬

应收利息

应交税费

43543

45565

52652

应收股利

应付利息

其他应收款

应付股利

存货

其他应付款

其他流动资产

其他流动负债

流动资产合计

305323

425980

500547

流动负债合计

非流动资产:

非流动负债:

可供出售金融资产

81088

141130

173130

减:所得税费用

0

35284

43283

四、净利润(净亏损以“-”号填列)

81088

105853

129849

五、每股收益:

(一)基本每股收益

(二)稀释每股收益

24116

24116

管理费用

14528

13320

12730

财务费用

资产减值损失

加:公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

二、营业利润(亏损以“-”号填列)

810882.8

1411373.8

1731323.8

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

心颖英语未来三年资产负债表和利润表的预测

预计未来三年资产负债表

编制单位:心颖 2012—2014年度 单位:元

资 产

2012年末余额

2013年末余额

2014年末余额

负债和所有者权益(或股东权益)

盈利预测参考模板

其他业务收入

营业收入合计

营业成本合计

毛利率(%)

营业税金及附加

管理费用

财务费用

营业利润

营业外收入

营业外支出

税前利润

所得税

净利润

净利润率(%)

折旧费

EBDATA

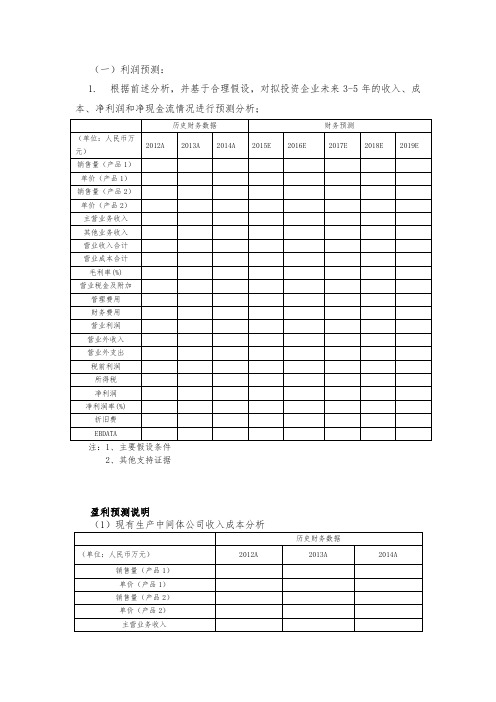

注:1、主要假设条件

2、其他支持证据

盈利预测说明

(1)现有生产中间体公司收入成本分析

历史财务数据

(单位:人民币万元)

2012A

2013A

(一)利润预测:

1.根据前述分析,并基于合理假设,对拟投资企业未来3-5年的收入、成本、净利润和净现金流情况进行预测分析;

历史财务数据

财务预测

(单位:人民币万元)

2012A

2013A

2014A

2015E

2016E

2017E2018E Nhomakorabea2019E

销售量(产品1)

单价(产品1)

销售量(产品2)

单价(产品2)

2014A

销售量(产品1)

单价(产品1)

销售量(产品2)

单价(产品2)

主营业务收入

其他业务收入

营业收入合计

营业成本合计

毛利率(%)

营业税金及附加

管理费用

财务费用

营业利润

营业外收入

营业外支出

税前利润

所得税

净利润

净利润率(%)

折旧费

EBDATA

公司盈利预测表

盈利预测表(预测期间:200Ⅹ-1-1至200Ⅹ-12-31)编制单位:×××××股份金额单位:万元法定代表人:主管会计工作的负责人:会计机构负责人:盈利预测表附注预测期间:200Ⅹ-1-1至200Ⅹ-12-31本公司盈利预测报告的编制遵循了谨慎性原则,但盈利预测所依据的各种假设具有不确定性,投资者进行投资决策时不应过分依赖该项资料。

第一部分盈利预测基准根据经具有证券相关业务许可证的注册会计师审计的本公司前3年实际经营业绩及公司200×年度的生产经营能力、投资计划和生产经营计划,在充分考虑了国市场变化趋势,本着实事,稳健性的原则,编制了本公司200×年度的盈利预测,编制所依据的会计政策及采用的计算方法同国家现行法律、法规、会计准则及公司一贯采用的会计政策一致。

本公司备考盈利预测报告是根据本公司与xxx公司签订的资产置换方案,假设资产置换方案完成后的公司架构自200×年1月1日已存在,并以业经xx会计师事务所有限责任公司审计的拟置入本公司的xx公司持有的xx有限责任公司、xx、xx的权益性资产近三年及200×年1月的经营业绩为基础,结合本公司与xx签订的资产置换协议置换后留下的资产、负债以及相关业务所产生的损益为编制基准,按可比性原则模拟编制的。

该盈利预测是以本公司对预测期间经营条件、经营环境、金融与税收政策和市场情况等方面的合理假设为前提,以公司预测期间已签订的销售合同、生产经营计划、营销计划、投资计划、原材料及工时消耗定额和费用预算等为依据,在充分考虑本公司的经营条件、经营环境、未来发展计划以及下列各项假设的前提下,采取较稳健的原则编制的。

编制所依据的会计政策与本公司实际采用的会计政策相一致。

第二部分盈利预测基本假设一、我国股份制企业的有关法律、法规、政策无重大变化。

二、公司所从事的行业和产品市场状况不发生重大变化。

财务未来三年营收预测表

项目

2022年

2023年

2024年

一、主营业务收入(不含税)

32000

58000

109000

减:主营业务成本

25160

45062

83358

主营业务税金及附加

889

1682

3333

二、主营业务利润(亏损以“-”号)

5951

11256

22309

销售费用

1633

5.管理费用在计算现金支出时,扣回了折旧、摊销与坏账。

6.技术费用包括app研发维护更新所需费用。

2764

4277

市场推广费

500

906

1200

驻点办公费

100

165

238

办公费用(包含租用写字楼)

766

1127

1721

人员工资

588

845

1090

物流费用

320

580

1090

管理费用

1416

2226

3438

技术费用

50

116

218

固定资产折旧

91

157

164

不可预见费用

180

310

565

财务费用

年份

研发

市场

行政

设备

其他

合计支出

2022

20

45

15

100

25

205

2023

30

55

25

100

25

235

2024

40

65

35

100

25

265

ipo盈利预测表案例

ipo盈利预测表案例以ipo盈利预测表案例为题,列举一下如下所示:1. IPO公司名称:某互联网科技公司IPO日期:2022年X月X日预测盈利表(单位:万元):| 年份 | 预计营业收入 | 预计净利润 || ---- | ------------ | ---------- || 2022 | 10000 | 2000 || 2023 | 15000 | 3000 || 2024 | 20000 | 4000 || 2025 | 25000 | 5000 |2. IPO公司名称:某新能源汽车制造公司IPO日期:2023年X月X日预测盈利表(单位:万元):| 年份 | 预计营业收入 | 预计净利润 || ---- | ------------ | ---------- || 2023 | 5000 | 800 || 2024 | 10000 | 1500 || 2025 | 15000 | 2000 || 2026 | 20000 | 2500 |3. IPO公司名称:某医药研发企业IPO日期:2024年X月X日预测盈利表(单位:万元):| 年份 | 预计营业收入 | 预计净利润 | | ---- | ------------ | ---------- || 2024 | 2000 | 500 || 2025 | 4000 | 1000 || 2026 | 6000 | 1500 || 2027 | 8000 | 2000 |4. IPO公司名称:某物流科技公司IPO日期:2025年X月X日预测盈利表(单位:万元):| 年份 | 预计营业收入 | 预计净利润 | | ---- | ------------ | ---------- || 2025 | 3000 | 500 || 2026 | 6000 | 1000 || 2027 | 9000 | 1500 || 2028 | 12000 | 2000 |5. IPO公司名称:某零售连锁企业IPO日期:2026年X月X日预测盈利表(单位:万元):| 年份 | 预计营业收入 | 预计净利润 | | ---- | ------------ | ---------- || 2026 | 10000 | 2000 || 2027 | 15000 | 3000 || 2028 | 20000 | 4000 || 2029 | 25000 | 5000 |6. IPO公司名称:某人工智能企业IPO日期:2027年X月X日预测盈利表(单位:万元):| 年份 | 预计营业收入 | 预计净利润 | | ---- | ------------ | ---------- || 2027 | 5000 | 800 || 2028 | 10000 | 1500 || 2029 | 15000 | 2000 || 2030 | 20000 | 2500 |7. IPO公司名称:某新型材料研发企业 IPO日期:2028年X月X日预测盈利表(单位:万元):| 年份 | 预计营业收入 | 预计净利润 | | ---- | ------------ | ---------- || 2028 | 2000 | 500 || 2029 | 4000 | 1000 || 2030 | 6000 | 1500 || 2031 | 8000 | 2000 |8. IPO公司名称:某航空航天企业IPO日期:2029年X月X日预测盈利表(单位:万元):| 年份 | 预计营业收入 | 预计净利润 | | ---- | ------------ | ---------- || 2029 | 3000 | 500 || 2030 | 6000 | 1000 || 2031 | 9000 | 1500 || 2032 | 12000 | 2000 |9. IPO公司名称:某金融科技公司IPO日期:2030年X月X日预测盈利表(单位:万元):| 年份 | 预计营业收入 | 预计净利润 | | ---- | ------------ | ---------- || 2030 | 10000 | 2000 || 2031 | 15000 | 3000 || 2032 | 20000 | 4000 || 2033 | 25000 | 5000 |10. IPO公司名称:某生物科技公司 IPO日期:2031年X月X日预测盈利表(单位:万元):| 年份 | 预计营业收入 | 预计净利润 | | ---- | ------------ | ---------- || 2031 | 5000 | 800 || 2032 | 10000 | 1500 || 2033 | 15000 | 2000 |。

项目成本及盈利预测表

版本编号:

盈亏平衡点

保守售价

正常售价

单位成本 (元/平米)

总额 (万元)

单位成本 (元/平米)

总额 (万元)

单位成本 (元/平米)

总额 (万元)

-

-

-

#DIV/0!

-

-

#DIV/0!

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

#DIV/0!

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

#DIV/0!

-

-

-

-

-

-

-

-

-

-

-

-

-

-

----来自---

-

-

-

-

未来收益预测表(C-C4)

关于未来收益预测的说明

1、关于产品生产能力、生产量和销售量的说明。

2、关于产品销售价格、产品销售税金及附加的说明。

3、关于产品销售收入的说明。

4、关于生产成本的说明。

5、关于销售费用、管理费用、财务费用的说明。

6、关于企业所得税的说明。

委托方签章:

年月日

未来收益预测表(C表)

单位名称:单位:人民币万元

主要产品未来销售预测表(C1)

单位名称:单位:人民币万元

主要产品生产成本预测表(C2)

单位名称:单位:人民币万元

营业费用、管理费用、财务费用预测表(C3)

单位名称:单位:人民币万元

未来投资总额与资金筹措表(C4)

单位名称:单位:人民币万元。

台球创新项目未来三年的财务预测表。

台球创新项目未来三年的财务预测表。

台球创新项目未来三年的财务预测表年份 | 收入 | 成本 | 净利润-------|--------|--------|-------2022年 | 100万 | 70万 | 30万2023年 | 150万 | 100万 | 50万2024年 | 200万 | 130万 | 70万在未来三年里,台球创新项目预计会取得可观的财务成果。

根据我们的财务预测,收入在这三年里都呈现逐年增长的趋势。

2022年预计收入为100万,2023年预计为150万,而2024年预计为200万。

这一增长主要源于项目的推广和市场份额的扩大,以及消费者对于创新台球产品的兴趣不断增加。

与收入相对应的成本也会随之增加,但增幅会较为适度。

2022年成本预计为70万,2023年为100万,2024年为130万。

成本的增长主要来自于更多的研发投入、市场营销费用以及生产成本的增加。

然而,我们将会采取有效的成本控制措施,以确保成本的增长与收入的增长保持相对平衡。

通过净利润的计算,可以看出台球创新项目的盈利能力也在逐年提升。

2022年预计净利润为30万,2023年为50万,2024年为70万。

这显示出项目的可持续盈利能力和未来发展的潜力。

需要注意的是,这只是一个财务预测,未来的实际业绩可能会受到多种因素的影响,例如市场竞争、经济环境等。

因此,我们将会密切关注市场动态并及时调整策略,以确保项目的长期稳定发展。

总结而言,台球创新项目在未来三年有望实现持续增长并实现可观的财务成果。

通过不断的创新和市场拓展,我们相信项目的潜力将会得到充分发挥,并为公司带来丰厚的回报。