2007~2008年汽车市场形势分析与预测

2007年我国客车市场分析与2008年展望

增长, 工业 生产 的快 速增 长 , 业利 润 大幅度 增 加 , 企 以及为 了缓 解城 市交 通压 力和 规 范客 运 ,实 施 了公

维普资讯

1月 1

l 月 2

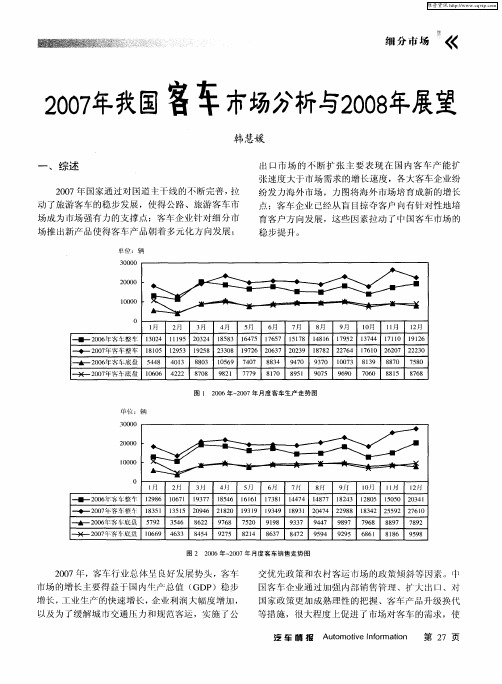

■一 2 0 年客 车 整 车 l9 6 16 l 137 l5 6 l ll 13 l 14 4 187 12 3 l8 5 l0 0 2 3 l 06 2 8 07 9 7 84 66 7 8 4 7 4 7 84 2 0 55 04 ◆一 2 0 年 客车 整车 1 3 1 155 2 96 2 8 0 139 l3 9 19 1 24 4 2 9 8 13 2 2 5 2 2 6O 07 8 5 3 1 04 l2 9 l 94 8 3 0 7 2 8 8 4 59 7 l

—

图 1 2 0 ~0 7年 月度 客车生 产 走势 图 06年 2 0

踔. :

j U U UU

2 一是 一’ 一 l 0 。 一 0 0 : 一 : 一

O

1 月

—

2 月

3

4 月

5 月

6 月

7_ j 】

8 月

9J f

1 ) o7

场 成为 市场 强有 力 的支撑 点 ;客车企 业针 对 细分 市

场 推 出新产 品使 得客 车产 品朝 着 多元化 方 向发 展 ;

位 :辆

2 一一 1 0 0 0 0 :

一

一

乏

一

一

1

O

1 月

—

2 月

3 月

4 月

5 月

6 月

2007年中国汽车市场回顾及2008年预测

其 中乘 用车增 幅将 达 到 2 %, 销量达 到 6 0万 辆 ; 4 产 5 商用 车产 销增 幅将达 到 2 %,达 到 2 5万 辆 。 5 5

社 会 消费 品零售额 名 义增长 1.%, 比 20 58 0 7年低 06个 百分 点左右 ,但 实际增 长为 1.%左 右 ,基本 . 25

年 ll ~ 2月我 国汽 车产 销有 望双 双突破 9 0万辆 , 0

年 我 国 消 费 品市 场 销 售 增 长 率 仍 将 保 持 高 位 。此

外 ,2 0 年 奥运 会在 我 国举 行 ,也 将会 对 国 内市场 08 销 售产 生 “ 奥运 景气 ”推动 作用 。2 0 0 8年商 品零 售 价 格涨 幅 降低 对 消 费 品零 售 额 名 义 增 长 有 一 定 影 响 ,名 义增 长率可 能稍 低 于 2 0 0 7年 ,预计 2 0 年 08

全 球油 价不 断攀 升 、各种 税 费增加 等 因素影 响 ,对

国内汽车 销量 的增 长造 成局部 冲击 ,但 并不 会 明显

预计 20 0 8年全 社会 固定 资产投 资名 义增 长 2 .%, 35 比 2 0 下 降 2个 百分 点 , 际增 幅下 降 06个 百 07年 实 .

阻碍 汽车 消 费的增 加 ,中 国汽车 市场 发展形 势仍 会

增长 l .l 销 售 2 .2万辆 , 47 %; 1 8 比上 月增 长 l.8 1 %, 6

同比增长 l . %。 52 6

因此 ,对 于各大 汽车 企业 奋力冲刺 全年 目标 的 l 月份 ,我们 完全 有理 由相信 ,l 月份汽 车产 销 2 2 形势 还 将好 于 1 1月 ,产销 有望 突破 9 5万 辆 。2 0 07

2008年汽车行业市场分析

2007年 -6.7% 5.5% 40.5% 31.5% 27.9%

2008年 2.3% -7.7% 15.3% 3.1% 0.4%

08年国产轿车同比增长仅为5.6%,A0级的萎缩是增长乏力的主要原因。受个体私营业主和工商务 购车需求下滑的影响,B、C级的增速相比07年出现大幅下跌。

1.2

销售趋势

120.0% A00级 80.0% A0级 A级 B级 C级

40.0%

0.0%

-40.0%

A00级 A0级 A级 B级 C级

2004年 30.8% 8.7% 41.6% 0.9% -23.6%

2005年 42.8% 24.7% 42.5% 9.1% 21.5%

2006年 3.5% 36.7% 43.0% 34.1% 84.0%

新车注册数据将公开

《中华人民共和国政府信息公开条例》于08年5月1日实施,新车注册数据将公开,这不但可 以真实反映汽车消费市场的状况,为国家相关部门确定汽车行业是否出现产能过剩提供依据,也 使整车企业能够及时调整产能,规避市场风险,更使消费者在选车时能有一个公正的参考。

节能环保型汽车认证制度全面建立 08年,汽车行业全面建立节能环保型汽车认证制度,今后将对各种车辆按照统一的技术标准 和评定程序实行认证。消费者可通过认证标志查阅到认证机构名称、汽车噪声、排放量等关键信 息。

1.2

销售趋势

2、国产轿车08年月度销售趋势

800,000 启票

- 雪灾影响货源 - 雪灾影响货源 - 宏观调控加强 - 股市楼市低迷

508,798 439,279 410,085 23.5% 18.5% 6.7% 10.1% 427,341 353,088 11.8% 336,398 445,438 411,575 404,253 10.6% 386,792

2007年MPV市场分析及2008年展望

市 场 分析

嬲唪

唐 奕 奕

2 O世 纪 8 O年 代 ,北美 和 欧洲几 乎 同时开 辟 了 MP 细 分市 场 , 18 V 9 3年克 莱斯 勒公 司 首次投产 的

一

臁

望

3 %~ 5 而我们 目前 两者 相 加 占乘用 车 的 比例 是 0 5 %, 1 %,从这 一角度 来 看 ,我 国的 MP l V和 S v 市 场 U 成 长 空 间还 很 大 。

3 . 0

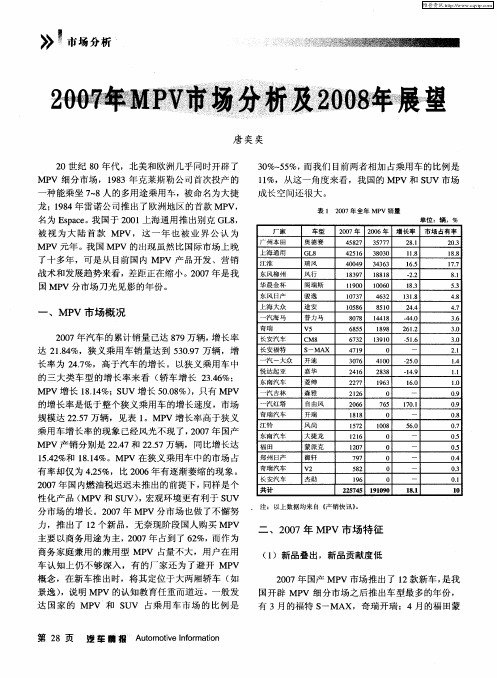

达 2 . %,狭 义 乘用 车销 量达 到 5 09 14 8 3. 7万辆 ,增 长 率 为 2 .%,高 于汽 车 的增长 。以狭 义 乘用 车 中 47 的三 大类 车 型 的增 长 率来 看 ( 轿车 增 长 2 .6 3 %; 4 MP 增长 l . %;S V 81 4 Uv增 长 5 . %) OO 8 ,只有 MP v 的增长 率是 低 于整个 狭义 乘用 车 的增长 速度 ,市场 规 模达 2 .7万辆 ,见表 1 2 5 。MP V增 长率 高 于狭 义 乘 用车 增长 率 的现象 已经 风光 不现 了, 0 7年 国产 20 MP 产销 分别 是 2 . V 24 7和 2 .7万辆 ,同 比增 长达 25 1 . %和 1 . %。MP 在 狭义 乘用 车 中 的市 场 占 54 2 81 4 V 有 率却 仅 为 42 %, 比 2 0 . 5 0 6年 有逐渐 萎缩 的现 象 。 20 0 7年 国 内燃 油 税迟 迟未 推 出的前 提下 , 同样 是个

上 海大 众

一

途 安 普 力马

V 5

156 0 8

8 l 50

2. 44 .40 4.

21 6. 2

4 . 7 3 . 6

2007 年中国汽车市场形势分析

2007年中国汽车市场形势分析2007年我国汽车产销量连续第九年实现两位数增长,汽车进、出口增长较快,汽车市场价格继续稳中有降。

2007年国内汽车市场运行特点:(一)国内汽车生产一年跃上200万辆台阶。

近年来,我国国民经济持续较快增长,居民消费结构由衣食为主向住行为主过渡,国内对汽车产品的巨大需求成为全球瞩目的焦点。

我国汽车产量由2000年的200万辆迅速上升到2006年的738万辆,实现了自2001年底我国加入世界贸易组织以来,汽车产量连续5年每年突破一个百万辆台阶的壮举。

进入2007年,我国汽车生产继续保持快速增长。

据国家统计局统计,全年汽车产量突破900万辆大关,达到904.3万辆,一年跃上一个200万辆台阶,同比增长22.9%。

在产量基数逐年走高的基础上,连续第九年实现两位数增长。

(参见图1)图1:1990-2007年汽车产量及增长率变化情况从各月情快增长,国内汽车产况看,今年以来, 承接2006年国内汽车市场的较量继续一路走高。

1月为78.7万辆,2月为59.7万辆,3月为88.96万辆,刷新历史最高月产水平。

一季度累计国内汽车产量突破200万辆大关,达到225.13万辆,已超过2000年全年的汽车产量,同比增长22.3%。

二季度以后,汽车生产开始逐月下滑,4月、5月、6月三个月产量分别为84万辆、74.4万辆和75.9万辆,但依然保持较高月产水平。

7月月产53.09万辆,是今年月产量最低点,8月开始回升,为66.1万辆,9月回升速度加快,后四个月产量分别为78.3万辆、75.2万辆、86.5万辆和84.9万辆。

全年平均月产量75.36万辆,比上年同期高出13.8万辆。

(参见图2)图2 2007年各月汽车生产量及同比增减变化情况 单位:万辆;%长2据汽车工业协会统计,2007年全国汽车销售8增长的带动下,2007年商用车销售呈现加快发展势头分车型看,2007年各车型产量增长较为均衡。

载货汽车产量229.7万辆,同比增3.1%,客车产量178.7万辆,同比增长16.9%,增速分别比上年提高8个和5.6个百分点。

2007-2008汽车市场分析与预测

2 0 年 2 0 年 2 0 年 2 0 年 2 0  ̄ 2 0 年 02 0 3 04 0 5 06 0 7

图 3 汽车 进 口量

4 0 0. 55. O 3 O 0.

幂

2 0 5.

2 0

.

谪

0 褂

口 +

汽车 国 内需 求总量 增 长率

2 O 0. 1 O O. OO .

国内汽车市场需求保持强劲增长。 07年 1 1 20 ~O月

汽车 内需达 到 6 8 辆 ,同比增 长 2 %;o 7年预 8万 2 2o 计 将 达到 8 9万 辆 , 4 增长 2 . 见 图 4 。与产 量一 1 %( 2 )

样 , 内汽 车 总需求 在 基数 越 来越 高 的基 础 上 实现 国 连 续 9a两 位 数 增 长 ,0 7年 内需 增 加 量 将 达 到 20

高 。2 0 0 4年 由 于强化 宏 观调 控 的原 因 , 汽车 需求 增 速 有所 下 降 , 2a又提 升到 2 %以上 的增长 速度 。 近 0

O O O

在宏 观经 济 处 于偏 快 及 良好 的 消 费 环 境 背 景

下 ,0 7年我 国汽车 市 场增 长强 劲 ,呈现 出 4大特 20 征 。总体 市场 是 : 4大总 量指 标全 面 高速 增 长 , 对 绝

1 . 汽 车进 口量 3

面 4 0

Ⅱ 3 0

100堡 0.

- 2 * 0 2 5 -

建1 0

O

瓣

2 O 0. O0 .

2 0 年 2 0 年 2 0 年 2 0 年 2 0 年2 0 年 0 2 0 3 04 0 5 0 6 0 7

2007年1-12月中国汽车市场产销分析报告 搜狐汽车

/20080121/n254790257.shtml2007年全年中国汽车市场产销分析报告2008年01月21日13:53一、07年汽车工业走势(相关数字源自中汽协产销快讯)07年中国汽车市场保持高速增长态势,1-12月汽车销量879万台,增长21.84%;而汽车整车企业效益的增长更是喜人,据290家整车企业的统计,1-11月主营业务收入9157亿元,同比增长27%,净利润达到589.5亿元,同比06年增速达到75.6%。

商用车的快速增长成为中国汽车工业销量和效益提升的最重要支撑。

但07年12月的销量同比增长相对较低,部分车型已经低于06年同期销量,07年汽车厂家的运作越来越稳健。

图表 1乘用车07年表现对比分析单位万台,%中国汽车市场在历经04-05年的低增长后,06-07年增速大幅提升。

从增长比例看07年比06年稍低,但均在20%以上,07年是汽车市场的好年景。

虽然07年销量增速慢于06年,但销售的绝对数量增长仍是07年最高,达到157.5万台,这比06年的145万台又有新的提升,也就是中国汽车市场的规模扩张的越来越诱人。

07年的商用车增速快于乘用车是最大特色,这是02年以来少有的违背正常私车普及规律的现象,04年出现此种情况是乘用车的市场受到严重的冲击,而07年是商用车的自身走势超强和政策影响。

商用车的高增长是内需与出口的共同促进,出口成为中国汽车市场最强大合持久的增长动力。

商用车在历经05年的负增长后快速回升,07年1-12月达到22.3%的增速。

而乘用车07年增速放缓,07年1-12月达到21.7%的增速,较06年的增速下滑8个百分点。

图表 2中国汽车厂家04-07年销售走势07年汽车市场1季度表现较强,2季度后随波而行,与06年走势基本相同。

3季度走势平缓,4季度增速较慢。

07年的4季度的汽车销量同比增长为15%,是06年以来增速最低的季度。

从05年以来4季度的销量增幅基本均是全年的高点或次高点, 05年4季度增长23%,06年25%,仅有06年回落到20%以下。

2007年中国汽车市场发展分析及2008年预测

一

张正智

20 0 6年 良好 的汽 车 市场 发展 形势 ,呈 平稳 、快速 发

展态 势 。党 的十 七 次代表 大会 刚 刚胜利 闭幕 ,国内 政 治 、经 济形 势大 好 。基本 可 以断言 ,20 0 7年全年

汽车 市场 ,又 是 一个大 丰收 的年 头 。 2 0 前三 季度 ,汽车 产量 突破 6 0万辆 、达 0 7年 5 到 6 1 辆 , 同比增长 2 . 5万 28 %,汽 车市 场销 量 ( 企

图 、表 1 2 0 ~ 0 7年 汽车 月度 销量 实绩 及预 测 05 2 0

注 :表 中括 弧 内数 为预 测数 ;图 中 20 07年 1— 2月点 曲线 为预测 曲线 。下 各表 同 。 01

汔 车 膀 报 A tmov fr ai uo t eI om t n i n o

3月

5 . 82

7 . 21

4月

5 . 37

6 . 73

5月

4 . 66

5 . 67

6月

5 . 17

5 . 58

7月

4 . 33

4 . 67

8 月

41 . 9

5 . 28

9月

4 6 9.

6 35

1 0月

4 52

5 . 76

1月 1

加 , 口散件 组装 量 ( K S D) 断下 降。 0 7 进 C D、 K 不 20

年 前三 季度 , 国 内汽 车制造 销量达 6 72万辆 , 占 3. 当期汽 车总 销量 的 9 .%;同期 ,C 87 KD汽车 销量 只 有 86万辆 , 占当期 汽车 总销 量 的 1 %:而 2 0 . . 3 06 年 同期 ,此 比例 为 5 %。可 以看 出,CK D下 降是 很 迅 速 的 。这 一方 面 说 明 ,《 成整 车特 征 汽 车零 部 构

2007年重卡市场分析及2008年市场预测

2007年重卡市场分析及2008年市场预测据中国汽车工业协会最新统计数据显示,2007年14吨以上重型汽车实现销售487481辆,较06年同期增长了59.60%,创重卡市场历史之最,其中单月最高销量达到了53931辆,这相当于1999年全年销量的1.13倍。

近年来重型汽车市场之所以得以迅猛发展,笔者认为主要来自国民经济快速增长和以计重收费为主导的政策法规刺激带来的显性需求和潜在需求拉动,2007年重卡市场主要表现出以下六个方面的特征:第一:行业格局生变,斯太尔平台重卡彻底战胜解放、东风准重卡,纵观近几年主要重卡企业的表现来看,以陕汽、欧曼、重汽为代表的斯太尔平台重卡保持高速增长,市场份额已占据行业半壁江山,而以解放、东风为代表的准重卡企业市场份额则节节败退,究其原因归根结底还是斯太尔产品更符合新环境下的用户需求,解放、东风在用户需求急剧变化的新环境下艰难的实现着由中卡、准重卡向重卡角色的转换,但略显滞后。

研究06、07年的市场增长率笔者发现,陕汽07年继续高速增长的神话,再次夺得增长率第一的桂冠。

而中国重汽销量也超越了一汽解放,排名跃居行业首位,在新一轮的市场竞争中,斯太尔平台重卡彻底战胜了准重卡,但从长远来看,这两个平台之间的竞争仍将延续到08年甚至更长的时间。

第二:280马力以上重卡是07年市场的第一个增长点,2000年以来,重型汽车市场(重卡-280ps以上、准重卡(210-260ps)形成了04年、07年两个市场销售高峰,但是两者的最大不同在于,04年产品主体是准重卡,今年重型车市场增长则是由以陕汽、欧曼、重汽为代表的斯太尔重卡高速增长所带动的。

第三:从销售车型来看牵引车是07年市场的第二个增长点,随着公路条件的持续改善和区域经济流通的加速,以及第三方物流的日渐盛行,中长途运输逐渐成为趋势。

伴随着计重收费方式在全国范围内迅速普及、按轴数查超的政策引导、燃油价格的持续走高,使牵引半挂运输方式的优势越发突出,重型半挂牵引车在允许载重量、吨公里油耗、维修成本等方面的优势其他车型无可比拟,已经受到越来越多运输从业者的欢迎。

2008年宏观环境对汽车行业影响分析

2008年宏观环境对汽车行业影响分析2008年,金融风暴冲击中国产业,国内宏观经济在调控中不断减速,而且重大自然灾害相继发生等情况,使我国内外部发展环境跌宕起伏。

这样的环境对国内汽车行业造成了一定冲击。

据中汽协发布的数据显示,2008年国产汽车产销分别为934.51万辆和938.05万辆,分别同比增长5.21%和6.70%。

数据显示,中国汽车行业仍保持了一定增长,但增幅比前几年明显放慢,且大大低于2008年年初的预计。

一、2008年国内汽车行业现状1、08年汽车行业产销量分析据中国汽车工业协会数据显示,2008年国产汽车产销分别为934.51万辆和938.05万辆,分别同比增长5.21%和6.70%;2007年中国汽车生产达到888.24万辆,同比增长22.02%;销售879.15万辆,同比增长21.84%。

相比来看,2008年汽车销量增速比2007年同期下降近15个百分点,降幅超过一半。

2008年国内车市销量除1、3、6、12月增长外其他月份均出现环比下降,8月、11月甚至出现同比负增长,9月市场销售环比出现20%的回升迹象,但同比仍呈负增长。

而在2007年各月汽车产销率均超过了90%,其中,5月、8月、9月和12月产销率均超过100%。

2008年是最近几年首次月度销量下降。

由数据显示可以看出2008年的汽车行业产销增速大幅度减慢,同比增幅有较大回落。

2、08年汽车进出口分析2008年累计进口各类汽车接近40万辆,达到37.55万辆,同比增长35.48%;进口金额138.64亿美元,同比增长47.83%。

2008年全年出口增速跌落。

从2008年3月份开始我国汽车出口增速持续走低,3月汽车出口66631辆,同比增长137.17%,环比增长29.66%,均低于之前的增长速度。

8月份成为近几年来首次负增长的月度,汽车出口57531辆,同比下降5.34%,环比下降18%。

由于国际经济形势恶化,11月汽车出口35792辆,同比下降46.44%,环比下降30.31%。