混合成本分解-回归直线法

混合成本的三种分解方法

混合成本的三种分解方法

混合成本是指介于固定成本和变动成本之间,其总额既随业务量变动又不成正比例的那部分成本。

混合成本的分解方法主要包括高低点法、回归分析法、账户分析法、技术测定法和合同确认法。

1. 高低点法:以过去某一会计期间的总成本和业务量资料为依据,从中选取业务量最高点和业务量最低点,将总成本进行分解,得出成本性态的模型。

该方法的缺点在于代表性较差。

2. 回归分析法:根据过去一定期间的业务量和混合成本的历史资料,应用最小二乘法原理,算出最能代表业务量与混合成本关系的回归直线,借以确定混合成本中固定成本和变动成本的方法。

该方法是一种较为精确的方法。

3. 账户分析法:根据有关成本账户及其明细账的内容,结合其与产量的依存关系,判断其比较接近哪一类成本,就视其为哪一类成本。

该方法只适用于投入成本与产出数量之间有规律性联系的成本分解。

4. 技术测定法:根据生产过程中各种材料和人工成本消耗量的技术测定来划分固定成本和变动成本的方法。

该方法的缺点在于计算较简单,只采用了历史成本资料中的高点和低点两组数据,故代表性较差。

5. 合同确认法:根据企业订立的经济合同或协议中关于支付费用的规定,来确认并估算哪些项目属于变动成本,哪些项目属于固定成本的方法。

该方法需要配合账户分析法使用。

混合成本的分解方法需要根据不同的情况采用不同的方法,以达到更好的分析效果。

混合成本的分解方法

混合成本的分解方法混合成本是企业在生产过程中所发生的各种成本的总和,包括直接材料成本、直接人工成本和制造费用。

对于企业来说,了解混合成本的分解方法是非常重要的,因为只有清楚地了解各种成本的构成,才能更好地进行成本控制和决策分析。

下面将介绍几种常见的混合成本的分解方法。

首先,我们来看加权平均法。

这种方法是将期间发生的所有成本加总,再除以期间产生的总产量来计算单位产品的成本。

这种方法的优点是简单易行,适用于生产过程中成本的波动较小的情况。

但是,如果生产过程中成本波动较大,采用加权平均法可能会导致成本计算的不准确。

其次,还有直接成本法。

直接成本法是将直接材料成本和直接人工成本分别计算出来,然后再加上制造费用来得到单位产品的总成本。

这种方法的优点是能够准确地将直接成本与间接成本分开计算,有利于对成本的控制和分析。

但是,直接成本法忽略了制造费用的分配问题,可能会导致成本计算的不完整。

另外,还有因果关系法。

这种方法是根据成本发生的原因和结果来进行分解,将成本分为可变成本和固定成本。

可变成本是随着产量的变化而变化的成本,而固定成本是在一定范围内保持不变的成本。

因果关系法的优点是能够更好地理解成本的行为特征,有利于进行成本控制和决策分析。

但是,这种方法在实际操作中可能会遇到难以确定成本的可变性和固定性的问题。

最后,还有直接成本法与因果关系法相结合的方法。

这种方法是将直接成本法和因果关系法相结合,综合考虑成本的直接性和可变性,以及成本的因果关系。

这种方法能够更全面地分解混合成本,有利于进行成本控制和决策分析。

但是,这种方法在实际操作中可能会增加成本的计算复杂性。

综上所述,混合成本的分解方法有多种,每种方法都有其适用的场合和局限性。

企业在选择分解方法时,需要根据自身的实际情况来进行合理的选择,以便更好地进行成本控制和决策分析。

同时,还需要不断地改进和完善成本分解方法,以适应不断变化的市场环境和生产方式。

只有这样,企业才能更好地把握成本的动态变化,提高企业的竞争力和盈利能力。

2020中级会计 会计 第17讲_混合成本的分解方法、总成本模型

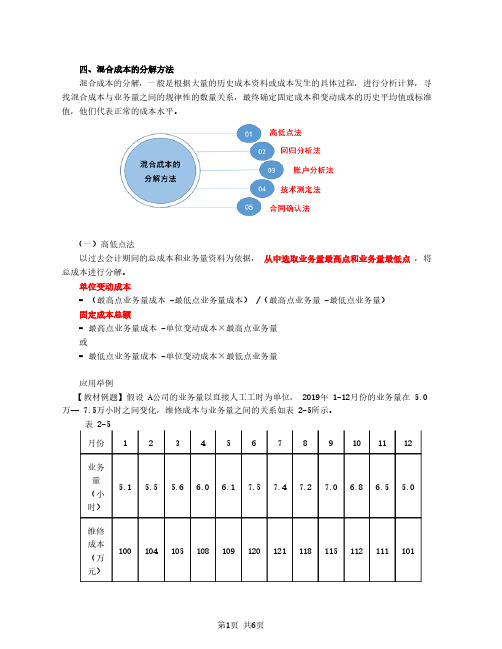

四、混合成本的分解方法混合成本的分解,一般是根据大量的历史成本资料或成本发生的具体过程,进行分析计算,寻找混合成本与业务量之间的规律性的数量关系,最终确定固定成本和变动成本的历史平均值或标准值,他们代表正常的成本水平。

(一)高低点法从中选取业务量最高点和业务量最低点以过去会计期间的总成本和业务量资料为依据, ,将总成本进行分解。

单位变动成本-/-=(最高点业务量成本 最低点业务量成本) (最高点业务量 最低点业务量)固定成本总额-=最高点业务量成本 单位变动成本×最高点业务量或-=最低点业务量成本 单位变动成本×最低点业务量应用举例A20191-12 5.0【教材例题】假设 公司的业务量以直接人工工时为单位, 年 月份的业务量在7.52-5万— 万小时之间变化,维修成本与业务量之间的关系如表 所示。

表 2-5月份123456789101112业务量5.1 5.5 5.66.0 6.17.57.47.27.0 6.8 6.5 5.0(小时)维修成本100104105108109120121118115112111101(万元)单位变动成本-/-=(最高点业务量成本 最低点业务量成本) (最高点业务量 最低点业务量)120-101/7.5-5.0=7.6/=( ) ( ) (元 小时)7.5=63固定成本总额=120-7.6× (万元)=101-7.6 5.0=63或者: × (万元)维修成本的方程式: y=63+7.6x若 年计划的业务量为 万小时,预计的维修成本:2020 6.56.5=112.4Y=63+7.6× (万元)。

【提示】( )单位变动成本的计算公式中,分子是业务量变动时总成本的增加额,分母是业务量的增加1额。

由于业务量增加时总成本的增加是变动成本增加引起的,所以, 单位产品的增量成本就是单位产品的变动成本。

2--( )分子不是(最高成本 最低成本),而是(最高业务量成本 最低业务量成本)。

混合成本分解例题

混合成本分解例题集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)混合成本分解例题:例1:某企业1998年1-6月份的设备维修费是混合成本,有关数据如下:月份机器工作小时维修费1 400 55002 420 56003 500 65004 410 55505 390 54006 410 5600确定高低点:项目最高点(3月份)最低点(5月份)机器工作小时(x) 500 390维修费(y) 6500 5400计算b和a: b=(6500-5400)÷(500-390)=10 (元)a = y高-bx高=6500-10×500=1500(元)或:a=y低-bx低=5400-10×390=1500(元)例2:已知:某企业的甲产品1~8月份的产量及总成本资料如下表所示:月份指标12345678产量(件)1850191622252821总称本(元)6006600650052007000790082006800要求:采用高低点法进行成本性态分析。

注:高低点坐标的选择必须以一定时期内业务量的高低来确定,而不是按成本的高低。

解:选择高低点坐标分别为:高点 (28 8200) 低点 (16 5200) b =162852008200--=250a =8200-250×28=1200 或a =5200-250×16=1200 成本模型为:y =1200+250x答:该项混合成本中的固定部分1200元;变动部分250x 。

例3:已知:某企业业务量和总成本资料如下表所示: 月份 指标 1 2 3 4 5 6 7 8 产量(件) 18 50 19 16 22 25 28 21 总称本(元)60006600650052007000790082006800要求:用回归直线法进行成本性态分析。

解:①列表计算 n ∑x ∑y ∑xy ∑x2 ∑y2 数据计算表 月份 产量x 总成本y xyx 2 y 21 18 6000 108000 3242 20 6600 13200 4003 19 6500 123500 3614 16 5200 83200 2565 22 7000 15400 4846 25 7900 197500 6257 28 8200 229600 784 8 216800 142800441n=8∑x =169∑y =54200∑xy =1170600∑x2=3675②计算相关系数 R=)542003737400008()16936758(542001691170600822-⨯⨯-⨯⨯-⨯=0.9788 判断:r →+1基体正相关。

混合成本分解方法

技术测定法(工业工程法)

根据生产过程中各种材料和人工成本消耗量的技术测定来划分固定成本和变动成本的方法

只适用于投入成本与产出数量之间有规律性联系的成本分解

合同确认法

根据企业订立的经济合同或协议中关于支付费用的规定,来确认并估算哪些项目属于变动成本,哪些项目属于固定成本的方法。

假设成本模型是y=a+bx,如:

最高点业务量及成本为(x1,y1)对应数学关系为y1=a+bx1

最低点业务量及成本为(x2,y2)对应数学关系为y2=a+bx2

解上述二元一次方程,即有:

b=(y1-y2)/(x1-x2)………….单位变动成本系数

a=y1-bx1……………………总固定成本

3.回归分析法

计算较简单,只采用了历史成本资料中的高点和低点两组数据,故代表性较差

回归分析法

根据过去一定期间的业务量和混合成本的历史资料,应用最小二乘法原理,算出最能代表业务量与混合成本关系的回归直线,借以确定混合成本中固定成本和变动成本的方法

是一种较为精确的方法

账户分析法会计分析法)

根据有关成本账户及其明细账的内容,结合其与产量的依存关系,判断其比较接近哪一类成本,就视其为哪一类成本

假设混合成本符合总成本模型,即:Y=a+bX

式中:a为固定成本部分;b为单位变动成本。

[理论要点]用更多的历史数据分析,去除了两个点数据的偶然偏差,因此数据更准确。

【例】机加车间1-12月完工工时及消耗能源费如下表,找出车间能源费的固定部分和随产量的变动系数。

【解】设自变量X为月度产品完成工时,因变量Y为消耗的能源费,Y与X的线性关系,一元回归模型为:

因业务品种不同,要将业务量化为可比较的数据,一般用工时,与人工更相关的用人工工时,与设备更相关的用设备工时。

混合成本分解(两种方法运用比较)

混合成本分解(两种方法运用比较)

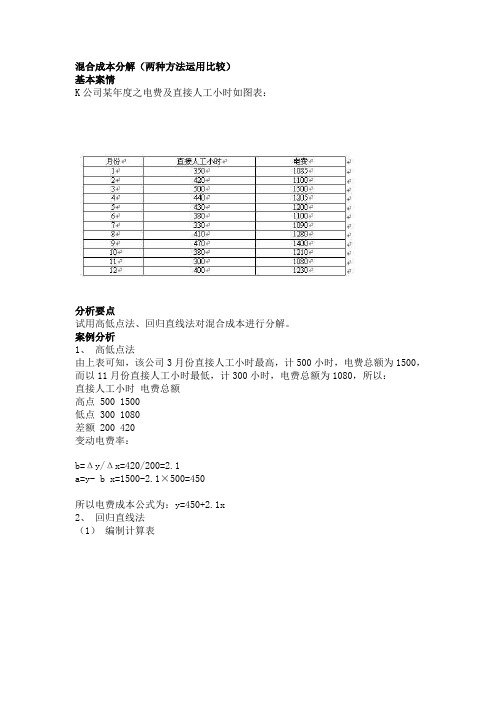

基本案情

K公司某年度之电费及直接人工小时如图表:

分析要点

试用高低点法、回归直线法对混合成本进行分解。

案例分析

1、高低点法

由上表可知,该公司3月份直接人工小时最高,计500小时,电费总额为1500,而以11月份直接人工小时最低,计300小时,电费总额为1080,所以:

直接人工小时电费总额

高点 500 1500

低点 300 1080

差额 200 420

变动电费率:

b=Δy/Δx=420/200=2.1

a=y- b x=1500-2.1×500=450

所以电费成本公式为:y=450+2.1x

2、回归直线法

(1)编制计算表

2)计算固定成本及单位变动成本

(2)混合成本公式为:y=427.21+1.9446x

问题探讨

针对此案例,可深入探讨两种分解混合成本的方法的共性及差异?

从数学观点来看,两种方法均含有估计成分(即都有一定的假设性),所以分解混合成本的结果只是一个近似值。

两种分解方法均要求在一定的相关范围内,即有一个相关系数的问题。

两种分解方法均假定成本与产量之间完全线性联系,因而用直线方程y=a+bx来反映成本性态。

两种分解方法之区别主要体现在计算结果的准确性上。

高低点法由于仅使用两点(高点、低点)的成本数据来推知混合成本公式,如果两点的代表性不是很强,会使得最终结果很不准确;回归直线法因摒弃了两者之缺点而使其计算结果最为准确。

也欠准确性;回归直线法因摒弃了两者之缺点而使其计算结果最为准确。

管理会计学混合成本分解

• 回归直线法的评价:

计算结果准确性强 计算过程较为复杂

(3)计算固定成本

固定成本=最高(低)点混合成本-最高(低)点业务量×b

例2—1:某企业2008年维修成本的历史数据资料如下表所示:

月份

1 2 3 4 5 6 7 8 9 10 11 12

机器工作小时

1200 1300 1150 1050

900 800 700 800 950 1100 1250 1400

方法二:简单法

即:对y=a+bx进行变形,确定二元 回归方程组

变形一:等式两边各期数据累加 得:∑y=na+b∑x

变形二:等式两边同乘x,累加 得:∑xy=a∑x+b∑xx

例2—2:仍以2—1资料为例,采用回归分 析法对该项混合成本进行分解。 计算:∑x=12 600 ∑y=10 040 ∑xy=10 715 000

' a

2

( y a bxi ) 0

' b

2

( y a bxi )xi 0

yi na b xi xi yi a xi b xi2

(3)解方程,计算a和b。

a y b x

n

b

n xy x y n x2 ( x)2

二、混合成本的分解

(一)高低点法

即:是历史成本分析法的一种,其 主要特点是通过分别观察相关范围内, 业务量的最高点和最低点以及成本的 最高点和最低点之差,来推算混合成 本中固定成本和单位变动成本的数值。

财务成本管理知识点

历年考情概况本章是考试的重点章节,其内容与短期经营决策、资本预算中投资项目现金流量计算以及杠杆衡量等内容均有联系。

主要考核成本性态分析、本量利分析基本模型、保本分析、保利分析和利润敏感分析等内容。

考试形式以主观题为主,客观题也有涉及。

考试分值预计8分左右。

知识点考核年份成本性态分析2012、2013、2015、2016、2019本量利分析基本模型2013、2014、2015、2016、2017、2018、2019保本分析2014、2015、2016、2017、2018、2019保利分析2017利润敏感分析2017本章知识体系【知识点】成本性态分析成本性态就是指成本与业务量之间的内在关系,按照成本性态,成本分为固定成本、变动成本和混合成本。

(一)固定成本★★项目阐释概念指在一定期间和特定的业务量范围内(合并称为相关范围),总额保持相对稳定的成本。

但是单位固定成本随业务量增加而减少。

举例固定月工资、固定资产折旧、财产保险费、职工培训费、广告费等。

分类约束性固定成本(1)提供和维持生产经营所需设施、机构而发生的成本。

该成本不能通过当前的管理决策行动加以改变,是企业为了维持一定的业务量所必须负担【例题·单选题】(2015年)下列各项成本费用中,属于酌量性固定成本的是()。

A.广告费B.运输车辆保险费C.生产部门管理人员工资D.行政部门耗用的水电费『正确答案』A『答案解析』酌量性固定成本指的是可以通过管理决策行动而改变数额的固定成本,包括科研开发费、广告费、职工培训费等,所以选项A是答案,选项BCD属于约束性固定成本。

(二)变动成本★★【例题·单选题】(2013年)下列各项中,属于酌量性变动成本的是()。

A.直接人工成本B.直接材料成本C.职工培训费D.按销售额一定比例支付的销售代理费『正确答案』D『答案解析』酌量性变动成本的发生额是由经理人员决定的。

例如,按销售额一定的百分比开支的销售佣金、新产品研制费、技术转让费等,所以选项D是答案;选项AB是技术变动成本;选项C 是酌量性固定成本。

混合成本分解例题:

1 / 2'.混合成本分解例题:例1:某企业1998年1-6月份的设备维修费是混合成本,有关数据如下:月份 机器工作小时 维修费 1 400 5500 2 420 5600 3 500 6500 4 410 5550 5 390 5400 6 410 5600确定高低点:项目 最高点(3月份) 最低点(5月份) 机器工作小时(x ) 500 390 维修费(y ) 6500 5400计算b 和a : b =(6500-5400)÷(500-390)=10 (元)a = y 高-bx 高=6500-10×500=1500(元)或:a=y 低-bx 低=5400-10×390=1500(元)例2: 已知:某企业的甲产品1~8月份的产量及总成本资料如下表所示: 月份指标1 2 3 4 5 6 7 8产量(件) 18 5 21 总称本(元) 6 52 200 6800要求:采用高低点法进行成本性态分析。

注:高低点坐标的选择必须以一定时期内业务量的高低来确定,而不是按成本的高低。

解:选择高低点坐标分别为:高点 (28 8200) 低点 (16 5200)b =162852008200--=250a =8200-250×28=1200 或a =5200-250×16=1200 成本模型为:y =1200+250x答:该项混合成本中的固定部分1200元;变动部分250x 。

例3:已知:某企业业务量和总成本资料如下表所示: 月份指标 1 2 3 4 5 67 8 产量(件) 18 5 21 总称本(元)6 522006800要求:用回归直线法进行成本性态分析。

解:①列表计算 n ∑x ∑y ∑xy ∑x2 ∑y2 数据计算表月份 产量x 总成本y xy x 2 y 2 1 0 324 2 2 00 3 19 654 16 5200 83200 2565 22 76 25 79 728 822 / 2'.8 21 68n=8∑x =169 ∑y =54200∑xy =1170600∑x2=3675∑y2=373740000②计算相关系数 R=)542003737400008()16936758(542001691170600822-⨯⨯-⨯⨯-⨯=0.9788 判断:r →+1基体正相关。

管理会计简答题(2)

管理会计简答题(2)⼀管理会计与财务会计的区别1职能不同:管理会计属规划未来的会计,其职能有⼆:⼀是预测、决策职能,⼆是规划与控制职能。

财务会计的职能侧重于核算与监督2服务对象不同:管理会计主要是为企业内部各级管理⼈员提供有效经营和最优化决策的管理信息,是为强化企业内部管理、提⾼经济效益服务的。

故亦称“内部会计”或“对内报告会计”。

财务会计主要是侧重于对企业外界有经济利害关系的团体或个⼈服务,包括股东及潜在的投资者、债权⼈、财税部门和主管机关、证券监管机关等等,故称“外部会计”或“对外报告会计”。

3约束条件不同:管理会计不受“公认会计原则”(GAAP)或统⼀会计制度的约束。

只服从管理者的需要及企业内部控制制度和成本效益原则的约束。

财务会计则必须严格遵守“公认会计原则”(⽬前在我国则为企业会计准则和统⼀会计制度)以及政府有关法规(如会计法、税法等)的约束。

4报告期间不同:管理会计编制内部报告的时间跨度有较⼤的弹性,短到每⼩时、半天、⼀天,⼀年甚⾄长到⼏年或⼗⼏年,完全根据管理者的需要。

财务会计对外编制基本财务报表通常是按⽉、季、年编报。

5会计主体不同:管理会计既要解决企业管理的全局性的问题,也要解决企业管理的局部性问题。

其会计主体是多层次的。

财务会计则主要解决全局性问题,以整个企业为会计主体,提供反应企业整个财务状况和经营成果和资⾦变动的会计资料。

6计算⽅法不同:管理会计在⼀定期间内采⽤的专门⽅法可灵活多样,并⼤量应⽤现代数学⽅法(微积分、线性规划、概率)和电脑技术。

财务会计多采⽤⼀般数学⽅法,最简单的算术⽅法和原始的计算⼯具。

7信息精确程度不同:管理会计的⼯作重点着眼于未来,不肯定性因素较多,故对其所提供的数据不要求绝对精确,⼀般能算出近似值即可。

财务会计的⼯作重点是反映过去,故对其提供的数据应⼒求精确。

8计量尺度不同:管理会计除主要使⽤货币量度外,还⼤量采⽤⾮货币量度,如:实物、⽐率、系数、图⽰。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

举例:输入业务量和辅助材料费用能得出结果(不要调整公式)

回归直线法利用“回归直线的误差平方和最小”的原理。 业务量(x) 辅助材料(y) 2 2 月份 xy x y 机器小时(H) 辅助材料费用(元) 1 420 65 27300 176400 4225 2 380 63 23940 144400 3969 3 420 64 26880 176400 4096 4 450 70 31500 202500 4900 5 480 72 34560 230400 5184 6 400 74 29600 160000 5476 7 340 60 20400 115600 3600 8 350 62 21700 122500 3844 9 390 66 25740 152100 4356 10 420 68 28560 176400 4624 11 470 72 33840 220900 5184 12 520 80 41600 270400 6400 12 5040 816 345620 2148000 55858 y是某项混合成本,a是混合成本中的固定成本,b是混合成本中的单位变动成本,x 基本公式: 系数:r

y=bx

r越大,变动成本占比越大 r=0说明变量(业务量与成本)之间不存在依存关系 r=1说明变量之间有完全的正相关。 r=-1说明两个变量(成本与业务量)完全负相关。 0.853532061 结果:密切相关 元/吨 元/吨

r=

变动成本b= 0.092948718 固定成本a= 28.96153846 变动成本比率 0.3% 混合成本公式: y=28.9+0.09x