外汇市场计算..

外汇牌价的计算方法

外汇牌价的计算方法外汇牌价是指一国货币兑换成另一国货币的比率。

外汇牌价的计算方法涉及到多个因素和机制,包括市场供求、利率差异、经济基本面等。

下面将对影响外汇牌价的主要因素进行详细解释,并介绍外汇牌价的计算方法。

1.市场供求外汇牌价的最主要驱动因素是市场供求关系。

当一个国家的货币需求大于供应时,其货币对其他货币的汇率就会上涨;相反,当货币供应大于需求时,货币汇率就会下降。

市场供求的变动受到多种因素的影响,例如外国直接投资、贸易顺差或逆差、对外贷款和债务等。

因此,外汇市场的整体供求关系会影响到一国的货币兑换比率。

2.利率差异国家间的利率差异也会对外汇牌价产生影响。

通常情况下,利率越高,吸引更多投资者购买该国货币,从而推动货币升值。

因此,在国际市场上,如果一个国家的货币的利率高于其他国家,那么该国货币的兑换比率可能会上升。

3.经济基本面外汇牌价的变动还受到一国经济基本面的影响。

经济基本面包括国内生产总值(GDP)、通货膨胀率、就业水平等经济指标。

如果一个国家的经济表现良好,例如经济增长快、通货膨胀稳定、就业水平较高,那么该国货币可能会升值。

相反,如果一个国家的经济表现不佳,货币则可能贬值。

4.政府干预政府在外汇市场上的干预也会影响外汇牌价。

政府可以通过购买或销售外汇来调节货币汇率。

例如,如果一个国家的货币兑换比率过高,政府可以出售一定数量的外汇储备来抑制其升值,从而调整汇率。

政府干预的力量可能对外汇牌价产生重大影响,但同时也可能引发投机行为和不确定性。

总的来说,外汇牌价的计算是一个复杂的过程,涉及到多种因素的综合影响。

市场供求是决定外汇牌价的最主要因素,但利率差异、经济基本面和政府干预也会对外汇牌价产生显著影响。

为了确定外汇牌价,各国和国际金融机构会进行大量的数据收集、分析和研究。

根据这些数据,他们使用统计模型和计算工具来预测和计算外汇牌价,并提供给投资者和交易商供参考。

外汇汇率的计算方法

外汇汇率的计算方法本币与关键货币之间的汇率就是基本汇率。

根据基本汇率套算出来的汇率就是套算汇率,也称之为交叉汇率,下面就让店铺为你们具体介绍一下外汇汇率的计算方法吧。

外汇汇率的计算方法(1) 直接相乘适用于单向报价、中心货币不同的。

例如:某日某银行的外汇牌价为?GBP1= USD1.5541 USD1=CAD1.1976(2)直接相除适用于单向报价、中心货币相同的。

例如:某日某银行的外汇牌价为。

USD1=DEM1.4070 USD1=JPY100.3750(3)同边相乘适用于双向报价、中心货币不同的。

例如:某日某银行的外汇牌价为。

USD1=DEM2.5715/25 GBP1= USD1.4600/10(4)交叉相除适用于双向报价、中心货币相同的。

例如:某日某银行的外汇牌价为。

USD1=DEM2.5715/25 USD1= JPY223.50/60 外汇汇率的种类一、从制定汇率的角度来考察:1、汇率(Basic Rate)通常选择一种国际经济交易中最常使用、在外汇储备中所占的比重最大的可自由兑换的关键货币作为主要对象,与该国货币对比,订出汇率,这种汇率就是基本汇率。

关键货币一般是指一个世界货币,被广泛用于计价、结算、储备货币、可自由兑换、国际上可普遍接受的货币。

作为关键货币的通常是美元,把该国货币对美元的汇率作为基准汇率。

人民币基准汇率是由中国人民银行根据前一日银行间外汇市场上形成的美元对人民币的加权平均价,公布当日主要交易货币(美元、日元和港币)对人民币交易的基准汇率,即市场交易中间价。

外汇汇率2.制定出基本汇率后,本币对其他外国货币的汇率就可以通过基本汇率加以套算,这样得出的汇率就是交叉汇率,(GossRate)又叫做套算汇率。

例2002年3月5日中国人民银行公布基准汇率USD/RMB=8.2767,而国际市场上USD/CAD=1.5913,这样可以套算出CAD/RMB=5.2012,表示1加元可以兑换5.2012人民币。

外汇市场计算题答案

计算题1、某日,纽约外汇市场的行情是:$1=JP¥122.40—122.60 ;东京外汇市场的行情是:SF1= JP¥82.230—82.250 ;苏黎世外汇市场的行情是:$1=SF1.5220—1.5240 。

根据以上情况计算(以100万美元为例)并回答:(1)是否可以进行套汇?(2)如何进行套汇可以获利?(3)套汇的收益率是多少?2.08%(1)市场实际汇率SF1=JP¥82.230—82.250,交叉汇率SF1=JP ¥80.315—80.552,因为实际汇率不等于交叉汇率,所以可以套汇。

(2)1000000×1.5520×82.230÷122.60=1020832.46美元(3)(1020832.46—1000000)÷1000000=2.08%2、假设,某日纽约市场上美元的年利率为6 %,伦敦市场上英镑的年利率为4 %,当日纽约市场即期汇率为GBP1 = USD 1.8536 / 1.8546 ,1年的远期汇率为GBP1 = USD 1.8566 /1.8596。

请问:套利能否获利?若以100万英镑进行套利可获利多少?若不考虑交易费用,套利的收益率是多少?(1)因为美元的贴水年率为0.2%,小于利差2%,所以套利能获利(2)100万英镑×1.8536×(1+6%)÷1.8596—100×(1+4%)=1.66万(3)1.66/100=1.66%3、假定,某日纽约市场上美元的年利率为6 %,伦敦市场上英镑的年利率为4 %,纽约外汇市场某日的即期汇率为£1=$1.3125—1.3150,3个月的英镑升水77—97,问:(1)3个月的远期汇率是多少? £1=$1.3202—1.3247(2)英镑的年升贴率是多少?即期汇率的中间价为(1.3125+1.3150)/2=1.3138远期汇率的中间价为(1.3202+1.3247)/2=1.3225英镑升水年率为(1.3225-1.3138)/1.3138*(12/3)=2.65%(3) 若投资者有1000万英镑想采用掉期交易,其3个月的掉期价格为多少?获多少英镑卖英镑现汇,汇率为GBP/USD=1.3125买英镑期汇,汇率为GBP/USD=1.3125+0.0097=1.32221000万×1.3125×(1+6%×3/12)÷1.3222=1007.5537万英镑。

外汇的计算方法

外汇的计算方法如今外汇市场,大家都在关注货币的兑换率是涨了还是跌了,自己是赚了还是亏了,大家都很少关注货币兑换的盈利亏损怎么计算,下面就让店铺带你们一起去了解一下外汇的计算方法吧。

外汇的计算方法一一、盈利与亏损的计算方法如下:1.直接货币如:英镑/美元每手合约:100,000GBP例如:在一天内先买入2手英镑后再卖出了2手英镑,即当天平仓买入价:1.7705;卖出价1.7831盈亏计算方法:(1.7831-1.7705)×100,000×2(手)盈=2520USD 欧元/美元每手合约:100,000EUR例如:在一天内买入10手欧元后再卖出了10手欧元,即当天平仓买入价:1.2133;买出价:1.2365盈亏计算方法:(1.2365—1.2133)×100,000×10(手)盈=23200USD2.间接货币美/瑞士法郎每手合约:100,000美元例如:在一天内先买入5手美元/瑞士法郎后再卖出5手美元/瑞士法郎,即当天平仓买入价:1.2800;卖出价:1.2685(此为平仓价)盈亏计算方法(1.2800—1.2685)×100000/1.2800×5手盈=4492.00USD美元/日圆每手合约:100,000美元例如:在一天内先卖出3手美元/日圆后再买入3手美元/日圆,即当天平仓卖出价:117.05;买入价:108.05(此为平仓价)盈亏计算方法:(118.05—117.05)×100000/118.05×3手盈=2541.29USD请留意,亏损计算方法跟利润计算方法一样,得出的最后数值为负数,以表示买卖亏损。

二、利息计算方法如下:举例:在8月1日买入2手英镑,并于8月31日卖出2手英镑平仓买入价:1.8750;卖出价:1.8916;息率:0.25%利息计算方法:(1.8750×2×100000×7.8X0.25%)/360×30天利息=RMB$609.37总利润=RMB$13990.74+HK$609.37总利润=RMB$14600.11由此可见,外汇投资即可赚取价位,亦有可观的利息收入。

外汇交易实务计算题

外汇交易实务计算题外汇交易是指投资者通过买卖不同国家货币来获得汇率差额收益的行为。

本文将以实际案例为基础,介绍外汇交易实务中的计算问题。

假设投资者在2024年1月1日购买了100,000美元的欧元,汇率为1.10。

之后,投资者在2024年2月1日以1.15的汇率将欧元兑换成美元。

现在我们来计算投资者的盈利情况。

首先,我们需要计算购买欧元时所需花费的美元金额。

根据题目给出的汇率1.10,我们可以使用以下公式来计算购买欧元所需美元金额:购买欧元金额=购买欧元数量*汇率=100,000*1.10=110,000美元接下来,我们需要计算在2024年2月1日,以1.15的汇率将欧元兑换成美元时的美元金额。

使用以下公式来计算兑换所得美元金额:兑换所得美元金额=购买欧元数量*兑换汇率=100,000*1.15=115,000美元接下来,我们需要计算投资者的盈利情况。

可以通过计算购买欧元花费的美元金额与兑换欧元所得的美元金额之差来得到盈利金额:盈利金额=兑换所得美元金额-购买欧元金额=115,000-110,000=5,000美元根据上述计算结果,投资者在这次外汇交易中盈利了5,000美元。

除了单笔外汇交易,外汇交易者可能还会进行多次交易,因此,我们还需要计算投资者在多次交易中的总盈利情况。

假设投资者在2024年1月1日购买了100,000美元的欧元,汇率为1.10;在2024年2月1日以1.15的汇率将欧元兑换成美元;在2024年3月1日以1.20的汇率再次将欧元兑换成美元。

现在我们来计算投资者的总盈利情况。

首先,我们将进行第一次交易,计算购买欧元时所需花费的美元金额:购买欧元金额=购买欧元数量*汇率=100,000*1.10=110,000美元然后,我们计算第一次交易兑换欧元所得的美元金额:兑换所得美元金额=购买欧元数量*兑换汇率=100,000*1.15=115,000美元接下来,我们进行第二次交易,计算购买欧元时所需花费的美元金额:购买欧元金额=购买欧元数量*汇率=100,000*1.15=115,000美元然后,我们计算第二次交易兑换欧元所得的美元金额:兑换所得美元金额=购买欧元数量*兑换汇率=100,000*1.20=120,000美元最后,我们计算投资者的总盈利情况。

外汇计算

P701.一天某银行当天公布的外汇牌价是USD 1 = CAD 0/ 0,USD 1 = CHF 0/ 0,客户欲以瑞士法郎向银行购买加拿大元,问银行应给客户什么价格CHF = CAD / =则银行应给客户瑞士法郎/加拿大元2.我国某公司从瑞士进口一种小波啊,瑞士公司两种报价,一种是100瑞士法郎,;另一种是66美元,已知当天的汇率为CHF 1 = 4/ 3,USD 1 = CNY 3/ 9,问我国该公司应接受哪种货币报价将外币报价改本币报价用外币卖出价则:法郎改人民币为:100*=美元改人民币为:66*=应则本币报价低者,故应接受瑞士法郎的报价P77例某客户与银行签订了一份远期合约,卖出远期美元,买入远期CHF,交易日为5月6日,交割日为7月18日,有关利率与汇率如下:5月6日即期汇率美元/瑞士法郎 = 0;CHF 的年利率为6%,美元的年利率为4%;2月期USD升水为50;3月期美元升水为90.因5月6日进行两个月远期交易的交割日为7月8日,3个月远期交易的交割日为8月8日,7月18日交个的远期交易比7月8日交个、、交割的远期交易多了10天,而7月8日至8月8日间隔为31天,在这31天美元升水40(90 – 50)点,10天升水为(40 * 10/31)点。

因此5月6日成交而7月18日交割的远期交易美元升水为(50 + )点,则银行报出7月18日远期汇率为美元/瑞士法郎 = 0 + 29 =P981.假设英镑/美元: 即期汇率 0/50, 2月期掉期率 96/91, 3月期掉期率121/117,报价银行要报出2~3个月的择期汇率是多少2个月远期( 6) / ( 1)=3个月远期( 1) / ( 7) =故2~3个月择期汇率为2.假设英镑/美元: 即期汇率 0/60, 2月期掉期率 152/156, 3月期掉期率216/220,报价银行要报出2~3个月的择期汇率是多少2个月远期( 0+ 2) / ( 0+) =3个月远期( 0+ 6) / ( 0+) =故2~3个月择期汇率为P1591.买入看涨期权保值当远期将有一笔外汇支出是,(进口商)为了防止外汇汇率上涨,这是可以买入与之相匹配的看涨期权而规避汇率上涨带来的风险,其所付出的代价是期权费用。

汇率与外汇交易的计算

例5 已 知$1=J¥138.75/85,3个月远期163/161, 则美元对日元3个月实际远期汇率为?

例6 已知:£1=$1.6180/1.6190,3个月远期 123/119。

据上述报价,可以对远期汇率进行计算。 1、已知即期汇率、远期升水或贴水值,计算实际远期汇

率的一般公式如下: 直接标价法: 远期汇率=即期汇率+升水

或 =即期汇率-贴水 间接标价法:远期汇率=即期汇率-升水

或 =即期汇率+贴水 例4:若伦敦行市英镑对美元即期汇率是

£1= $ 1 .6180/90 3个月远期美元升水 39/36 则英镑对美元的3个月远期汇率是

即期汇率+(-)升贴水=远期汇率

(小/大)+ (小/大) = (小/大)

(小/大) -(大/小) = (小/大)

(1)某日巴黎外汇市场(直接标价法)上现汇汇率

$1=FF5.6685-5.6695,三个月远期升水为74-78点。(?) (2)某日法兰 克福外汇市场(直接标价法)上现汇汇率 为$1=DM1.8400-1.8420,三个月期远期贴水为238-233 点。(?) (3)某日纽约外汇市场(间接标价法)上现汇汇率为 $1=SF1.4570-1.4580,三个月期远期升水为470-462点。 (?)

£1=$(1.6180-0.0039/1.6190-0.0036) =$1.6141/1.6154

2、远期汇率采用升贴水的基本点报价,计算实际远期汇 率的简捷方法。

在实际外汇业务中,惯用下列简捷算法:

若报出即期汇率及升贴水基本点,则不论何种标价法, 若报出升贴水两档点数为前小后大,则将即期汇率买 卖两档价与升贴水两档点数分别对应相加,若升贴水 两档点数为前大后小,则将即期汇率两档与远期点数 两档对应相减,得出实际远期汇率。

外汇相关计算题及参考答案

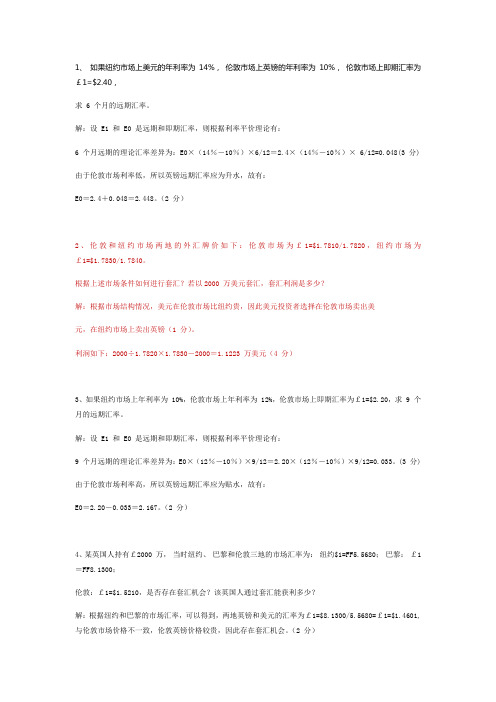

1、如果纽约市场上美元的年利率为14%,伦敦市场上英镑的年利率为10%,伦敦市场上即期汇率为£1=$2.40,求 6 个月的远期汇率。

解:设 E1 和 E0 是远期和即期汇率,则根据利率平价理论有:6 个月远期的理论汇率差异为:E0×(14%-10%)×6/12=2.4×(14%-10%)× 6/12=0.048(3 分) 由于伦敦市场利率低,所以英镑远期汇率应为升水,故有:E0=2.4+0.048=2.448。

(2 分)2、伦敦和纽约市场两地的外汇牌价如下:伦敦市场为£1=$1.7810/1.7820,纽约市场为£1=$1.7830/1.7840。

根据上述市场条件如何进行套汇?若以2000 万美元套汇,套汇利润是多少?解:根据市场结构情况,美元在伦敦市场比纽约贵,因此美元投资者选择在伦敦市场卖出美元,在纽约市场上卖出英镑(1 分)。

利润如下:2000÷1.7820×1.7830-2000=1.1223 万美元(4 分)3、如果纽约市场上年利率为 10%,伦敦市场上年利率为 12%,伦敦市场上即期汇率为£1=$2.20,求 9 个月的远期汇率。

解:设 E1 和 E0 是远期和即期汇率,则根据利率平价理论有:9 个月远期的理论汇率差异为:E0×(12%-10%)×9/12=2.20×(12%-10%)×9/12=0.033。

(3 分)由于伦敦市场利率高,所以英镑远期汇率应为贴水,故有:E0=2.20-0.033=2.167。

(2 分)4、某英国人持有£2000 万,当时纽约、巴黎和伦敦三地的市场汇率为:纽约$1=FF5.5680;巴黎:£1=FF8.1300;伦敦:£1=$1.5210,是否存在套汇机会?该英国人通过套汇能获利多少?解:根据纽约和巴黎的市场汇率,可以得到,两地英镑和美元的汇率为£1=$8.1300/5.5680=£1=$1.4601,与伦敦市场价格不一致,伦敦英镑价格较贵,因此存在套汇机会。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

、远期汇率标价方法

1、直接标明远期汇率 如:某日东京外汇市场(US$/J¥): 即期汇率 103.60-70 1个月远期汇率 103.37-49 3个月远期汇率 102.82-96 6个月远期汇率 101.01-18

2、间接标明远期汇率

(1)以升水、贴水、平价表明远期差价 远期汇率>即期汇率——升水; 远期汇率<即期汇率——贴水; 远期汇率=即期汇率——平价。

9000万/7.7011=US$1168.6642万;同时在纽约市场卖出美元买 入港元1168.6642万*7.7201=HK$9022.2045万。

(二)三角套汇

1、判断是否存在套汇机会: (1)如果报出的买入与卖出汇率,则先变为中间汇率; (2)将3个外汇市场不同标价方法的汇率转换成同一标价法, 并将基准货币统一为1; (3)将三个市场标价货币的汇率值相乘,如果乘积为1说明没 有套汇机会,如果乘积不为1说明存在套汇机会; (4)套算不同市场的汇率比价,确定套汇路线。 例:伦敦市场 苏黎世市场 新加坡市场 1英镑=1.6435-85瑞士法郎 1新加坡元=0.2827-56瑞士法郎 1英镑=5.6640-80新加坡元

例:某日路透社显示下列市场汇率:

纽约市场1美元=1.5750/60瑞士法郎;苏黎世市场1英镑=2.2980/90瑞士法郎; 伦敦市场1英镑=1.4495/05美元。 某套汇者以100万英镑进行套汇,试计算其套汇利润(不考虑其他费用)。

解:(1)计算中间汇率:1美元=1.5755瑞士法郎;1英镑=2.2985瑞士法 郎;1英镑=1.4500美元; (2)统一标价方法:1美元=1.5755瑞士法郎;1瑞士法郎=1/2.2985 英镑;1英镑=1.4500美元; (3)判断是否有套汇机会:1.5755*1/2.2985*1.4500≠1存在套汇机 会 (4)纽约市场与伦敦市场套算汇率为1英镑=2.2845瑞士法郎,与苏 黎世市场比较说明苏市英镑贵,因此在苏市卖出英镑,买入瑞士法郎,在 纽约市场卖出瑞士法郎买入美元,在伦敦市场卖出美元买入英镑得到 100万*(1*2.2980*1/5760*1/4505-1)=5254英镑

点数的表示方法:直接标价法:买入-卖出;

间接标价法:卖出-买入; (非)美元标价法:买入/卖出。

判断升贴水的依据: 直接标价法:小数-大数——升水;大数-小数——贴水; 间接标价法:小数-大数——贴水;大数-小数——升水; (非)美元标价法:小数-大数——升水;大数-小数——贴水。

规律:如果远期汇率第一栏点数小于第二栏点数,则加;反之, 则减。

例1:在纽约外汇市场: 即期汇率 3个月远期 $/S•Fr1.5086-91 10-15 例2:国际市场: 英镑/美元 即期汇率 1.6400/10 1个月远期 8/16 远期汇率 $/S•Fr1.50961.5106 远期汇率 1.6408/1.6426

四、套利

例:美国3个月国库券为年率9%,德国银行3个月贷款年率为 6.5%,纽约外汇市场即期汇率美元/德国马克=1.5610/20,3 个月远期差价为35/25,现若德国投资者向银行借款100万进 行抵补套利,问其可获利多少?

二、套汇交易

(一)双边套汇

例:在纽约外汇市场上:$1=DM1.9075, 在法兰克福外汇市场上: $1=DM1.9100。 解:在同一时间:在纽约外汇市场卖出德国马克,买入美元; 在法兰克福外汇市场卖出美元,买进德国马克。每1美元可以 得到0.0025德国马克的利润。 例:纽约外汇市场:US$1=HK$7.7201-7.7355;香港外汇市场: US$1=HK$7.6857-7.7011。某人持有HK$9000万,应如何套汇, 赚取的利润为多少? 解:在香港外汇市场卖出港元、买入美元

直接标价法:远期汇率=即期汇率+升水(-贴水)

间接标价法:远期汇率=即期汇率-升水(+贴水) 例1:在哥本哈根,即期汇率1美元=5.8814丹麦克朗,3个月 美元升水0.26欧尔(1丹麦克朗=100欧尔),则3个月美元远 期外汇汇率为: 1美元=5.8814+0.0026=5.8840丹麦克朗。

例2:在伦敦外汇市场即期汇率为1英镑=1.4608美元,3个月美 元远期外汇升水0.51美分,则3个月美元远期汇率为: 1英镑=1.4608-0.0051=1.4557美元。 (2)以点数表明远期差价 1点=百分之一的百分之一,即小数点后第四位。 例:在纽约外汇市场: 即期汇率$/S•Fr1.5086-91, 3个月远期10-15。

外汇市场计算

一、即期外汇交易的汇率

1、即期汇率的报价:“双挡报价” 报 全 价——报整数和小数点后4位, 例:$1=SFr1.6359-1.6372; 省略报价——只报小数点后最后两位, 例:$1=SFr1.6359-72

2、即期汇率的套算

(1)A币/B币折B币/A币——求倒数 例:1美元=7.7970港元,求1港元等于多少美元? 解:1港元=1/7.7970=0.1283美元。

解:(1)先求中间汇率: 伦敦市场: 1英镑=1.6460瑞士法郎 苏黎世市场:1新加坡元=0.2841瑞士法郎 新加坡市场:1英镑=5.6660新加坡元 (2)转换成同一标价法——直接标价法

伦敦市场: 1瑞士法郎=0.6075英镑

苏黎世市场:1新加坡元=0.2841瑞士法郎 新加坡市场:1英镑=5.6660新加坡元 (3)将三个市场标价货币的汇率值相乘 0.6075×0.2841×5.6660=0.9779<1存在套汇机会。

(4)确定套汇路线:

由于 新加坡市场:1英镑=5.6660新加坡元;

苏黎世市场:1新加坡元=0.2841瑞士法郎; 因此 苏黎世市场:1英镑=5.6660×0.2841=1.6097瑞士法郎。 而伦敦市场1英镑=1.6460瑞士法郎,说明伦敦市场的英镑便宜 应卖出(1英镑),同时买入瑞士法郎(1.6435瑞士法郎); 再在苏黎世市场卖出瑞士法郎同时买入新加坡元 (1.6435/0.2856=5.7546新加坡元); 再在新加坡市场卖出新加坡元,买入英镑 (5.7546/5.6680=1.0153英镑)。 通过套汇,每1英镑可赚得毛利0.0153英镑。