Excel算算你的养老金 20150706

退休金计算表

上一年在岗职工月平均工资 5969.25

个人账户累计存储月份 190

上一年在岗职工月平均工资 5969.25

退休金计算表(201

基础养老 金是指从 基本养老 保险统筹 基金中支 付给退休 人员的养 老金,退 休时的基 础养老金 月标准以 当地上年 度在岗职 工月平均 工资和本 人指数化 月平均缴 费工资的 平均值为 基数,缴 费每满1年 发给1%。

1

基础养老金: 上一年在岗职工月平均工资

5969.25

2

个人账户养老金: 个人账户累计存储额

26754.82

过渡性养老金:

3

上一年在岗职工月平均工资

5969.25

4

月增发养老金: 上一年在岗职工月平均工资

5969.25

5

退休金合计:

基本养老 金=基础养 老金+个人 账户养老 金+过渡性 养老金:

1、基础养 老金

个人账户 养老金 = 个人账户 储存余额 /计发月 数;

3、过渡性 养老金

国发 [1997] 26号文件 实施前参 加工作、 国发 [2005] 38号文件 实施后退 休的参保 人员属于 “中人” 。由于他 们以前个 人账户的 积累很 少,缴费 年限累计 满15年 的,退休 后在发给 基础养老 金和个人 账户养老 金的基础 上,再发 给过渡性 养老金。 过渡性养 老金发放 办法按所 在省、直

基础养老 金=退休时 统筹地区 上年度职 工月平均 工资+本 人指数化 月平均缴 费工资)/ 2×缴费年 限×1%;

2、个人账 户养老金

个人账户 养老金, 是指根据 参保人员 退休时其 基本养老 保险个人 账户储存 额计算出 来的养老 金,个人 账户养老 金=个人账 户储存额 ÷计发月 数。计发 月数不是 指某个退 休人员实 际领取基 本养老金 的月数 (因为在 退休时无 法预 计),而 是根据城 镇人口平 均预期寿 命等因素 测算出来 的一个假

退休后能拿多少钱一张表帮你算出来

退休后能拿多少钱?一张表帮你算出来

老钱庄财经7月1日讯许多工薪上班族都会问,我们现在缴纳的这些养老金,以后退休了到底能领多少钱?今天老钱庄小编就把测算结果分享给大家,需要计算表的小伙伴,快看看你退休后能领多少钱首先普及一些基础概念——个人养老金缴纳比例:8%参保人缴费基数:即社保缴费基数,不等同于工资,取决于企业的社保缴存政策。

退休金计算公式:企业职工退休金=基础养老金+个人账户养老金基础养老金=〔退休时本市上年度在岗职工月平均工资×(1+本人平均工资指数)〕÷2×本人全部缴费年限(工龄)×1%个人账户养老金=退休时个人账户储存额/本人退休年龄相对应的计发月数本人平均工资指数=参保人缴费基数/上年平均工资上年度全省在岗职工月平均工资:每年统计局公布的社会平均工资个人账户储存额:可去社保网站查询,每年社保对帐单的内容。

退休年龄相对应的计发月数:由国家公布,最新如下表,只用于计算退休金——1、普通上班族退休后,能拿到多少退休金?户口所在地的影响?2、按照社平工资的最高(300%)和最低(60%)基数缴存养老金对退休金有什么影响?3、按照最低年限(15年)和最低基数缴存社保,能领到多少退休金?计算前提:养老政策和计算不变社平工资涨幅6%/年通胀率4%案例:小A,23岁参加工作,

目前32岁,工资(社保缴存基数)¥10000,北漂且解决户口,60岁退休。

每年工资涨幅5%。

28年后退休时,他每月可以拿到相当于现在¥6103购买力的退休金,是北京社平工资¥7086的86%,是他目前工资的61%。

养老金最简单的计算方法

养老金最简单的计算方法

养老金的计算方法可以通过以下步骤来进行简单的计算:

1. 首先确定您的工作年限,即您已经缴纳养老保险的年限。

2. 然后查找您的平均工资,这是您在工作年限内所获得的全部工资的平均值。

3. 最后使用养老金的计算公式:养老金=平均工资×养老保险缴纳比例×工作年限。

通过以上步骤,您就可以大致了解您的养老金数额。

需要注意的是,具体的养老金数额还会受到各种因素的影响,比如地区不同、政策变化等,请务必咨询相关部门或专业人士进行详细咨询。

参保人员月基本养老金计算表

单位名称:

居民身份号码

累计缴费年限

单位代码

其中:建账前缴费年限

性别

90年底前缴费年限

出生年月

个人账户养老金计发月数

参加工作年月

个人账户储存额

参加养老保险年月

其中:个人缴费部分本息

建立个人账户年月

本人平均缴费指数

到达退休年月

其中:建账前缴费指数

退休年龄

月基本养老金

退休审批年月

其中: 1、基础养老金

养老金领取年月

2、个人账户养老金

退休类别调节金

备注

特殊备注:

经办人:

审批人:

经办日期:

审批日期:

成都市企业职工退休金计算表-2015版

退休excel公式

退休excel公式

标题:退休 excel 公式

正文:

退休是许多人一生中的大事,也是人生中重要的转折点。

如果你想提前退休,或者想预测自己的退休年龄,可以使用 Excel 中的公式来计算。

以下是一个简单的 Excel 公式,可以计算出男性退休年龄:

=INT((1.0000 * 工作年限 / (工作年限 + 1.0000)) * 12.0000) 这个公式中,工作年限是指你工作的年数,可以从 20 岁开始计算。

男性退休年龄为 60 岁,因此 1.0000 表示男性退休年龄为 60%。

女性的退休年龄为 50 岁,因此 1.0000 和 2.0000 分别表示女性和男性的退休年龄。

这个公式计算出来的是男性的退休年龄,对于女性则略有不同: =INT((1.0000 * 工作年限 / (工作年限 + 1.0000)) * 12.0000) + 1

这个公式中,+1 表示女性多加一年,因为女性退休年龄比男性早一年。

当然,这个公式只是一个简单的计算工具,实际退休年龄会受到多种因素的影响,如缴费年限、个人账户余额、退休年龄等。

如果你想深入了解退休计算,建议咨询专业人士或相关部门。

Excel算算你的养老金 20150706

Excel算算你的养老金 20150706

Excel算算你的养老金 20150706

1、引言

养老金是指在退休后,由或企业根据个人缴纳的养老保险费用

来支付的一种经济补贴。

养老金的计算涉及多个因素,包括个人的

缴费年限、缴费金额、退休年龄等。

本文将介绍如何使用Excel来

计算个人的养老金。

2.1 数据输入

- 缴费年限:指个人已经缴纳的养老保险费用的年限。

- 平均工资:指个人在缴费期间的平均工资水平。

- 缴费比例:指个人每个月缴纳的养老保险费用占工资的比例。

- 退休年龄:指个人计划退休的年龄。

2.2 数据计算

基于输入的个人信息,我们可以使用Excel的公式进行计算。

以下是一些常用的计算公式:

- 缴费总金额 = 平均工资缴费年限缴费比例

- 年养老金 = 缴费总金额 / 缴费年限

- 退休后总养老金 = 年养老金(预计寿命 - 退休年龄)

- 按照当前标准每月养老金 = 退休后总养老金 / 12

3、附件

4、法律名词及注释

4.1 养老保险费用:指个人根据国家或企业规定,每个月缴纳的用于养老金积累的费用。

4.2 缴费年限:指个人已经缴纳养老保险费用的年限。

4.3 平均工资:指个人在缴费期间的平均工资水平。

4.4 缴费比例:指个人每个月缴纳的养老保险费用占工资的比例。

4.5 退休年龄:指个人计划退休的年龄。

4.6 预计寿命:指个人预计的存活年龄。

4.7 按照当前标准每月养老金:指根据国家或地区的养老金标准,每个月应当支付给个人的养老金金额。

5、结束语。

手把手教您用excel核算社保费用

手把手教您用excel核算社保费用社会保险费核算是人力资源成本核算中的一项重要组成部分,也是人力资源薪酬福利模块HR的入门基础工作。

但是在实践操作过程中,很多新手HR会表示自己核算出来的数据和每个月社保中心寄发的缴费通知书上的金额不符,总是差了几角几分钱。

比较简便的做法是直接通过单位参保所在地的社保中心拷取“上海市个人缴纳社会保险费核定表(实时)”(简称实时表),实时表中有目前单位所有员工的缴费基数和个人部分社保费用,在单位参保人数不多的情况下,可以直接拿此表进行数据统计和报表制作。

但是这样操作只是把社保中心给出的数据直接拿来使用,知其然而不知其所以然,这些金额到底是怎么核算出来的呢?本文会对社保费用核算的政策、有关规定和具体操作进行分析,相信在阅读本文以后您也能够轻松核算出和社保缴费通知书上一样的社保费用了。

一、政策法规篇要核算社保费用,首先应该确定员工的缴费基数,因为社保费用是用缴费基数乘以相应险种的比例算出的,而单位的缴费基数是按单位内正常缴费的员工缴费基数之和确定的。

所以员工缴费基数的确定是一切后续工作的基础,具体的政策文件可参考“沪劳保基发(2006)7号”文。

下面就对一些容易让人误解的问题进行探讨:(一)基数到底要保留几位小数?观点1:文件中提到“当年个人缴费基数按职工本人上年月平均工资性收入确定。

个人缴费基数的上限和下限,根据本市公布的上年度全市职工月平均工资的300%和60%相应确定,其数值根据全市职工月平均工资计算,按四舍五入原则先进到角再进到元。

”据此有HR认为基数应该是算到元,即不保留小数位。

观点2:文件中提到“首次参加工作和变动工作单位的缴费个人,应按新进单位首月全月工资性收入确定月缴费基数。

”所以既然是工资性收入,必然有角有分,据此有HR认为基数应该根据单位发放的工资总额的实际情况保留两位小数或者一位小数。

分析:观点1的认识是比较片面的,因为文件中所说的“按四舍五入原则先进到角再进到元”是针对缴费基数的上限和下限,而不是针对在上限和下限之间的缴费基数,即并未规定上下限之间的基数也要四舍五入进到元,实践中有很多HR对此有所误解。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

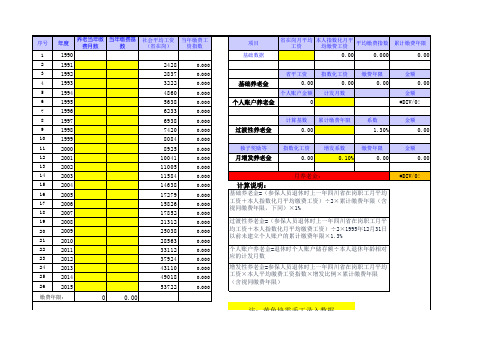

66 2054 24,000.00 24,000.00 5,801.44 8,400.00 14,201.44 35.00% 24.17% 59.17% 59.17%

67 2055 24,000.00 24,000.00 5,801.44 8,400.00 14,201.44 35.00% 24.17% 59.17% 59.17%

格仅是计算分析表。不针对任何现行制度。

28 2016 24,000.00 24,000.00 1,920.00 1,920.00 4,800.00 6,720.00 1.00

29 2017 24,000.00 24,000.00 1,920.00 1,920.00 4,800.00 6,720.00 1.00

1 职工实际缴纳基本养老保险费的年限。

8.00%

20.00% 个人账户养老金=个人账户全部储存额/计发

60 "按有关规定,对不同退休年龄规定了不同的

35 龄,在退休时计算个人养老金的方法。在文

10 止;在领取过程中,如果参保人身故,未能

0.00% "

4.75%

免责声明:本表格仅是计算分析表。不针对

151,200.00 627,057.90

62 2050 24,000.00 24,000.00 5,801.44 8,400.00 14,201.44 35.00% 24.17% 59.17% 59.17%

240,000.00 240,000.00

67,200.00 84,000.00 151,200.00 利息养老总收益

60 35 2048

36 2024 24,000.00 24,000.00 1,920.00 1,920.00 4,800.00 6,720.00 1.00

37 2025 24,000.00 24,000.00 1,920.00 1,920.00 4,800.00 6,720.00 1.00

38 2026 24,000.00 24,000.00 1,920.00 1,920.00 4,800.00 6,720.00 1.00

养老保险总收益 利息养老总收益

养老金计算方法与公式

男

养老保险待遇计算公式:

1988 月基本养老金=基础养老金+个人账户养老

2013 其中基础养老金=(全省上年度在岗职工月

24000 费年限*1 %

24000 本人平均缴费工资指数=(a1/Al+a2/AZ+ ..

1 公式中,a1、a2 .....an 为参保人员退休前1

68 2056 24,000.00 24,000.00 5,801.44 8,400.00 14,201.44 35.00% 24.17% 59.17% 59.17%

627,057.90

28 2016 24,000.00 24,000.00 1,920.00 4,800.00 4,838.40 12,096.00

32 2020 24,000.00 24,000.00 1,920.00 4,800.00 4,473.60 11,184.00

33 2021 24,000.00 24,000.00 1,920.00 4,800.00 4,38.20 16,296.00 15,976.80 15,657.60 15,338.40

26 2014 24,000.00 24,000.00 1,920.00 4,800.00 5,020.80 12,552.00

27 2015 24,000.00 24,000.00 1,920.00 4,800.00 4,929.60 12,324.00

年个人缴费+统筹缴费本息

个人缴费本息总计 统筹缴费本息总计 个人缴费+统筹缴费本息总计

养老缴款银行5年定期存款收益 退休年龄 退休工龄 退休年份

岁数 日历年 年社会平均工资 年个人预期工资 年个人缴费 年统筹缴费 年个人缴费本息 年统筹缴费本息

61 2049

139 0.35

61 2049 24,000.00 24,000.00 5,801.44 8,400.00 14,201.44 35.00% 24.17% 59.17% 59.17%

33 2021 24,000.00 24,000.00 1,920.00 1,920.00 4,800.00 6,720.00 1.00

63 2051 24,000.00 24,000.00 5,801.44 8,400.00 14,201.44 35.00% 24.17% 59.17% 59.17%

36 2024 24,000.00 24,000.00 1,920.00 4,800.00 4,108.80 10,272.00

37 2025 24,000.00 24,000.00 1,920.00 4,800.00 4,017.60 10,044.00

38 2026 24,000.00 24,000.00 1,920.00 4,800.00 3,926.40 9,816.00

70 2058 24,000.00 24,000.00 5,801.44 8,400.00 14,201.44 35.00% 24.17% 59.17% 59.17%

34 2022 24,000.00 24,000.00 1,920.00 4,800.00 4,291.20 10,728.00

35 2023 24,000.00 24,000.00 1,920.00 4,800.00 4,200.00 10,500.00

2051 24,000.00 24,000.00 20,193.39

84.14% 84.14%

2052 24,000.00 24,000.00 20,193.39

84.14% 84.14%

2053 24,000.00 24,000.00 20,193.39

84.14% 84.14%

2054 24,000.00 24,000.00 20,193.39

收益均分收益5份,利息养老方案 退休年龄 退休工龄 退休年份 每份本金

日历年 年社会平均工资 年个人预期工资 年可用养老利息收入 养老利息/社会平均工资(替代比) 养老利息/预期工资(替代比)

利息养老收益 总社会平均工资 总个人预期工资 养老利息合计 剩余本金 利息养老总收益

17,572.80

121,464.00 303,660.00 425,124.00

个月(40-70岁共计31个档次)。是说对于不同的退休年 继续生存的,可以按照原标准继续发放,直至参保人身故为

34 2022 24,000.00 24,000.00 1,920.00 1,920.00 4,800.00 6,720.00 1.00

35 2023 24,000.00 24,000.00 1,920.00 1,920.00 4,800.00 6,720.00 1.00

姓名 性别 出生年 养老保险缴费起始日历年 首参保前一年的年社会平均工资 首参保当年月个人实际工资 社会平均工资年增长率 个人实际工资年增长率 个人缴费率 统筹缴费率 法定退休年龄 临退休缴费年数 退休后领取年数 养老金个人帐户记帐利率 银行年平均利率(5年限定期存款)

根据实际情况 修改上列数据 此列以下数据请勿修改

17,253.60

60 35 2048 85,024.80

2049 24,000.00 24,000.00 20,193.39

84.14% 84.14%

2050 24,000.00 24,000.00 20,193.39

84.14% 84.14%

240,000.00 240,000.00 201,933.90 425,124.00 627,057.90 养老保险领取总计收益

39 2027 24,000.00 24,000.00 1,920.00 1,920.00 4,800.00 6,720.00 1.00

69 2057 24,000.00 24,000.00 5,801.44 8,400.00 14,201.44 35.00% 24.17% 59.17% 59.17%

39 2027 24,000.00 24,000.00 1,920.00 4,800.00 3,835.20 9,588.00

与公式 算公式: 基础养老金+个人账户养老金 =(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2*缴费年限*1%=全省上年度在岗职工月平均工资(1+本

资指数=(a1/Al+a2/AZ+ ....+an/An)/N .....an 为参保人员退休前1年、2 年.......n年本人缴费工资额;A1、A2 … … An 为参保人员退休前1年、2年......n 年当地职工 本养老保险费的年限。

30 2018 24,000.00 24,000.00 1,920.00 1,920.00 4,800.00 6,720.00 1.00

31 2019 24,000.00 24,000.00 1,920.00 1,920.00 4,800.00 6,720.00 1.00

32 2020 24,000.00 24,000.00 1,920.00 1,920.00 4,800.00 6,720.00 1.00

64 2052 24,000.00 24,000.00 5,801.44 8,400.00 14,201.44 35.00% 24.17% 59.17% 59.17%

65 2053 24,000.00 24,000.00 5,801.44 8,400.00 14,201.44 35.00% 24.17% 59.17% 59.17%

840,000.00 840,000.00

67,200.00 67,200.00 168,000.00 235,200.00

1.00

27 2015 24,000.00 24,000.00 1,920.00 1,920.00 4,800.00 6,720.00 1.00