2017年钴行业分析报告

《中国矿产资源报告2017》(20170810)

2017中国矿产资源报告China Mineral Resources中华人民共和国国土资源部编委会编委会主任凌月明编委会副主任鞠建华蒋文彪编委会成员王少波王全玲白星碧邢树文庄少勤刘键刘玉强刘树臣杨虎林杨尚冰杨学军杨强吴太平姚义川陈先达夏木清熊自力薄志平魏铁军编写组组长魏铁军编写组副组长闫卫东编写组成员马小杰马建明牛力邓锋兰月闫升好宋元李明路李树枝吴登定汪汉雨张颖陈丽萍陈从喜林博磊单卫东胡杰姜雅姜文利骆团结徐桂芬徐曙光郭敏郭娟曹清华崔荣国蔺志永鲍荣华潘薪如前言2016年以来,中国政府大力推进矿产资源领域供给侧结构性改革,落实“去产能、去库存、去杠杆、降成本、补短板”五大重点任务,出台了一系列支持化解煤炭和钢铁过剩产能的政策措施;深化“简政放权、放管结合、优化服务”改革,开展探明储量的矿产资源纳入自然资源统一确权登记试点,推进矿业权出让制度和矿产资源权益金制度改革,全面实施矿业权人勘查开采信息公示制度,不断提升矿产资源管理服务经济社会发展的能力。

大力倡导绿色勘查,战略性矿产勘查取得重要进展,新发现一批石油、天然气、钨、金、石墨等重要矿产地,实现找矿突破战略行动第三阶段“开门红”。

实施“三深一土”(深地探测、深海探测、深空对地观测、土地科技创新)科技创新战略,天然气水合物勘查开发取得历史性突破,实现了海域天然气水合物的勘查开发理论、技术、工程和装备自主创新。

从2011年起,国土资源部组织编制年度《中国矿产资源报告》,切实增强国土资源部门公共服务能力,推进政府信息公开,以便公众更好地了解中国矿产资源勘查开发利用状况和最新政策法规动态。

2017年度报告着重介绍2016年以来的有关情况,包括中国在矿产资源勘查开发利用、矿山地质环境保护、地质矿产调查评价等方面的新进展,矿产资源规划、勘查开发监督有关的政策法规、税费制度改革和生态文明建设等方面的新举措,矿产资源勘查开发利用科技创新、地球科学理论等方面的新动态以及“一带一路”矿业发展等矿产资源领域国际合作的新成果。

我国三元材料行业产量、需求及市场格局分析

我国三元材料行业产量、需求及市场格局分析提示:三元材料已成为正极材料增速最高的细分领域。

据统计,2017年全国正极材料产量为21万吨,同比增长3成三元材料已成为正极材料增速最高的细分领域。

据统计,2017年全国正极材料产量为21万吨,同比增长3成,其中三元材料8.6万吨、磷酸铁锂5.8万吨、钴酸锂4.5万吨、锰酸锂2.1万吨,三元材料接替2016年磷酸铁锂成为2017年增速最高的正极材料,受益乘用车接替客车成为新能源车重要增量。

参考发布《2018年中国三元材料行业分析报告-市场运营态势与发展趋势研究》图:我国正极材料产量(吨)图:2017年我国正极材料产量结构新能源乘用车趋势成长打开三元正极五百亿市场空间。

考虑积分制的实施,2018-2020年新能源乘用车产量可达80万辆、124万辆和194万辆,相应拉动三元电池需求量30GWh、51GWh和89GWh,经折算未来三年三元正极材料需求分别为5.2万吨、8.2万吨和13.7万吨,则对应电动车用三元正极市场规模分别为114亿元、163亿元、245亿元,CAGR 超过6成,合计市场空间超五百亿元。

表:动力用三元材料市场空间测算目前三元正极材料企业可主要分为三类——第一类是独立的正极企业,包括从钴酸锂起步发展起来的传统正极企业杉杉股份、当升科技等,以及跟随动力电池成长进入正极领域的新兴正极企业湖南升华、贝特瑞等;第二类是上游资源企业,掌握矿产资源或拥有回收资源,例如华友钴业、格林美、金川科技等,向下游延伸进入正极领域;第三类是下游电池企业,包括CATL、比亚迪、国轩高科等全国前三大动力电池企业以参股或内部化方式布局正极材料。

图:主要正极材料企业1电池企业:布局三元正极着力降本提效进入2017年,金属钴价格暴涨,二季度开始碳酸锂价格高位震荡上行,三元正极材料应声上涨,面对迅速攀升的成本压力,电池厂商利用正极材料技术协同纷纷向三元正极材料布局,缓冲原材料涨价冲击,并且掌握上游资源。

钴的用途和世界钴资源

钻的用途和世界钻资源目录1.钻元素介绍 (1)2 .钻常见的用途 (2)2. 1.可充电电池 (2)3. 2.磁性材料 (3)4. 3.硬质合金与超级合金 (3)5. 4.医疗行业 (4)6. 5.颜料 (4)7. 6.其他用途 (5)3 .世界钻矿藏 (5)4 .世界钻生产 (6)4.1.刚果民主共和国 (6)4.2. 俄罗斯 (7)4.3. 澳大利亚 (7)4.4. 加拿大 (8)4.5. 菲律宾 (8)4.6. 6.古巴 (8)4.7.巴布亚新几内亚 (9)4.8.马达加斯加 (9)4.9.摩洛哥 (9)4.10.中国 (10)1.钻元素介绍钻元素符号c。

,银白色金属,表面呈银白略带淡粉色,在周期表中位于第4周期、第V1i1族,原子序数27,原子量58.9332,密排六方晶体,常见化合价为+2、+3。

钻是具有光泽的钢灰色金属,比较硬而脆,有铁磁性,加热到1150°C 时磁性消失。

在常温下不和水作用,在潮湿的空气中也很稳定。

在空气中加热至300℃以上时氧化生成Co0,在白热时燃烧成Co3O40氢还原法制成的细金属钻粉在空气中能自燃生成氧化钻。

钻是生产耐热合金、硬质合金、防腐合金、磁性合金和各种钻盐的重要原料。

钻是一种坚硬、有光泽的金属,只存在于地壳中。

1735年,瑞典化学家乔治•勃兰特首次发现了它。

在电镀中使用钻来防止表面氧化。

它也被用来形成合金。

从根本上说,它是开采银、银、铅、铜和铁的副产品。

钻是一种深蓝色的有色矿物,自从埃及人把它用作着色剂以来,就一直受到人类的重视。

钻化合物也被用来给瓷器、玻璃、陶器和瓷砖上色,因为它能产生蓝色。

2.钻常见的用途钻有几种常见的用途。

钻最常见的用途是在电镀过程中。

它通常用于这个过程,因为它具有很高的抗氧化性,是一种非常耐用的金属。

此外,钻化合物己被用来制造丰富的蓝色。

如果你见过蓝色陶器、蓝色瓷器、蓝色陶瓷或蓝色玻璃,很有可能在这个过程中使用了钻。

2023年钴行业市场分析现状

2023年钴行业市场分析现状钴是一种非常重要的金属,在现代工业中具有广泛的应用。

钴行业市场分析现状可以从供需关系、价格走势、主要应用领域和市场前景等方面来进行分析。

首先,供需关系是钴行业市场分析的重要指标之一。

钴的主要产地包括刚果民主共和国和澳大利亚等国家,但产能有限。

而钴的需求主要来自于电动汽车、航空航天和电子产品等行业。

随着电动汽车市场的快速发展,对钴的需求也大幅增加。

根据估计,2020年全球钴需求量将达到11万吨左右,远远超过了目前的供应量。

其次,钴的价格走势也是市场分析的重要内容。

由于供需矛盾加剧,钴的价格近年来一直处于上涨态势。

2017年末,钴的价格达到历史高点,一度超过8万美元/吨。

尽管在随后的一段时间里有所回落,但钴的价格仍然维持在较高水平。

高昂的价格使得钴成为高利润行业,吸引了越来越多的投资者进入。

再次,钴的主要应用领域也需要进行分析。

钴在电动汽车行业中的应用尤为重要。

钴是电动汽车电池中的重要组成部分,占据了约20-30%的比例。

随着电动汽车市场的迅速扩张,钴的需求也大幅增加。

此外,钴还被广泛应用于航空航天、电子产品和化工等行业。

虽然钴的应用领域较为广泛,但电动汽车行业是目前对钴需求量最大的领域。

最后,钴行业市场的前景也需要进行分析。

随着电动汽车市场的高速增长,对钴的需求将持续增加。

根据预测,未来几年内,钴市场仍然将保持供需紧张的状态,价格可能会继续上涨。

此外,随着科技的不断进步,钴的应用领域也有望扩展,进一步推动市场需求。

综上所述,钴行业市场分析现状可以从供需关系、价格走势、主要应用领域和市场前景等多个方面进行分析。

钴的供需关系紧张,价格处于上涨态势,主要应用领域是电动汽车行业,市场前景看好。

华友钴业发展历程、业务布局及财务经营状况

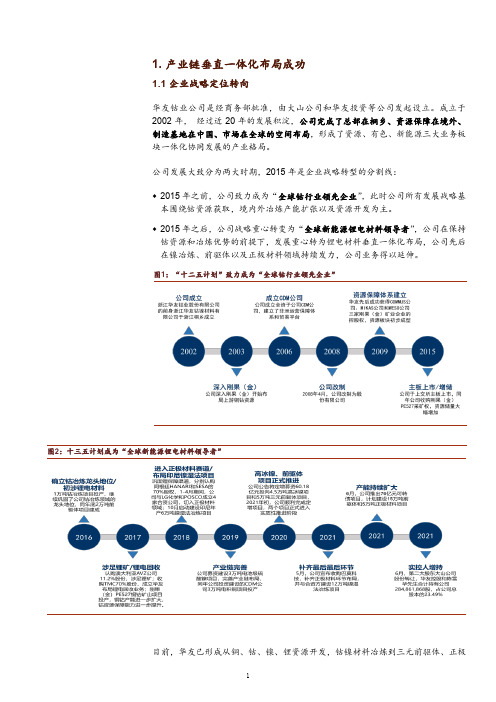

1.产业链垂直一体化布局成功1.1 企业战略定位转向华友钴业公司是经商务部批准,由大山公司和华友投资等公司发起设立。

成立于2002年,经过近20年的发展积淀,公司完成了总部在桐乡、资源保障在境外、制造基地在中国、市场在全球的空间布局,形成了资源、有色、新能源三大业务板块一体化协同发展的产业格局。

公司发展大致分为两大时期,2015年是企业战略转型的分割线:♦2015年之前,公司致力成为“全球钴行业领先企业”,此时公司所有发展战略基本围绕钴资源获取,境内外冶炼产能扩张以及资源开发为主。

♦2015年之后,公司战略重心转变为“全球新能源锂电材料领导者”,公司在保持钴资源和冶炼优势的前提下,发展重心转为锂电材料垂直一体化布局,公司先后在镍冶炼、前驱体以及正极材料领域持续发力,公司业务得以延伸。

图1:“十二五计划”致力成为“全球钴行业领先企业”图2:十三五计划成为“全球新能源锂电材料领导者”目前,华友已形成从铜、钴、镍、锂资源开发,钴镍材料冶炼到三元前驱体、正极材料制造再到锂电池梯次利用,最终至再生利用(即提取钴、镍、锂的再生电池材料),形成了真正意义上的、完整的锂电池上游全生命周期闭环产业链。

表1:华友真正意义上实现了锂电池上游全生命周期闭环产业链铜、钴资源刚果东方国际矿业有限公司(CDM)100铜、钴资源开采及粗炼,主要产能包括:粗制氢氧化钴1.44万吨、电积铜6.6万吨卡松波矿业(MIKAS)100铜、钴资源开采及粗炼,主要产能包括:粗制氢氧化钴0.7万吨、电积铜3万吨镍资源华科镍业70红土镍矿火法项目,主要产能包括:高冰镍4.5万吨华越镍钴57红土镍矿湿法冶炼,主要产品MHP,主要产能:氢氧化镍6万吨,氢氧化钴0.78万吨华宇镍钴20红土镍矿湿法冶炼,主要产品MHP,主要产能:氢氧化镍12万吨,氢氧化钴1.5万吨锂资源澳大利亚AVZ MINERALSLIMITED7.55矿产勘探公司,拥有Manono项目60%的权益,有一定锂资源潜力阿根廷HANARI和SESA70HANARI和SESA公司均从事盐湖的勘探和开采。

行业标准《钴铬烤瓷合金化学分析方法 第1部分:钴量的测定》--(送审稿)编制说明

行业标准《钴铬烤瓷合金化学分析方法第1部分钴量的测定方法1 碘量法方法2 电位滴定法》编制说明1、工作简况1.1 任务来源及计划要求《钴铬烤瓷合金化学分析方法钴量的测定方法1 碘量法方法2 电位滴定法》是工信厅科[2016]58号2016-0248T-YS任务,全国有色金属标准化技术委员会2016年7月12日~7月14日在陕西省宝鸡市召开有色金属标准审定会、讨论会和任务落实会(有色标委【2016】第18号),会议对《钴铬烤瓷合金化学分析方法》进行任务落实,其中《钴铬烤瓷合金化学分析方法钴量的测定方法1 碘量法》由广东省工业分析检测中心起草,参与起草单位有国标(北京)检验认证有限公司、北矿检测技术有限公司、湖南有色金属研究院、西北有色金属研究院、深圳市中金岭南有色金属股份有限公司;《钴铬烤瓷合金化学分析钴量的测定方法2 电位滴定法》由广东省工业分析检测中心起草,参与起草单位有北矿检测技术有限公司、西北有色金属研究院材料分析中心、广东佳纳能源科技有限公司。

1.2 起草单位情况广东省工业分析检测中心是我国南方从事金属材料、冶金产品、化工产品、再生资源质量检测、欧盟环保(RoHS)指令的有害物质检测、金属材料综合利用检测与咨询、评价以及分析测试技术研究的专业机构。

先后隶属于广州有色金属研究院、广东省工业技术研究院(广州有色金属研究院),2015年12月经广东省机构编制委员会批准成为广东省科学院属下的独立事业法人单位。

中心是一个检测设备配套齐全、检测技术完备、人员结构合理、管理科学的检测机构。

近十年来获得省部级科技进步奖20项。

累计申请专利15件,其中授权发明专利5件、授权实用新型专利2件。

承担国家、省级各类项目50余项,主持和参与国家、行业标准200余项,发表专著5部,发表论文300余篇。

有较强的综合实力和基础承当此项标准的制定工作。

1.3 主要工作过程和内容1.3.1 制定编审原则1)以满足我国钴铬合金的实际生产和使用的需要为原则,提高标准的适用性。

精炼钴行业市场现状分析及未来三到五年发展趋势报告

精炼钴行业市场现状分析及未来三到五年发展趋势报告Title: Analysis of the Current Market Status of the Refined Cobalt Industry and Future Development Trends in the Next Three to Five YearsAbstract:This article aims to provide a comprehensive analysis of the current market status of the refined cobalt industry and predict its future development trends in the next three to five years. The refined cobalt industry plays a crucial role in various sectors, including electric vehicles, renewable energy, and consumer electronics. This report will examine the key factors influencing the market, such as supply and demand dynamics, price trends, technological advancements, government policies, and environmental concerns. Additionally, it will explore the opportunities and challenges faced by the refined cobalt industry and provide recommendations for stakeholders to navigate the evolving market landscape.Introduction:The refined cobalt industry has experienced significant growth in recent years, driven by the increasing demand for cobalt in various industries. Cobalt is an essential component in the production of lithium-ion batteries, which are widely used in electric vehicles and renewable energy storage systems. Additionally, cobalt is utilized in the manufacturing of consumer electronics, aerospace alloys, and various industrial applications. As the global transition towards clean energy and technological advancements continues, the demand for refined cobalt is expected to surge in the coming years.Market Analysis:1. Supply and Demand Dynamics:The global supply of refined cobalt heavily relies on a few countries, including the Democratic Republic of Congo (DRC), which accounts for a significant portion of the world's cobalt production. However, political instability, human rights concerns, and environmental issues in the DRC have raised questions about the long-term sustainability of cobalt supply. As a result, efforts are being made to diversify the supply chain and reduce dependence on a single source.On the demand side, the electric vehicle industry is the primary driver for cobalt consumption. As governments worldwide promote electric mobility to reduce greenhouse gas emissions, the demand for electric vehicles is expected to grow exponentially. This will significantly impact the demand for refined cobalt, as it is a critical component in electric vehicle batteries.2. Price Trends:The price of cobalt has experienced significant volatility in recent years. In 2017, the price surged due to supply concerns and increased demand from the electric vehicle industry. However, in subsequent years, the price declined due to oversupply and market uncertainties. The price fluctuations pose challenges for industry players and investors, as they need to carefully manage their exposure to cobalt price risks.3. Technological Advancements:Technological advancements play a vital role in the refined cobalt industry. Researchers are continuously exploring alternative materials and battery chemistries that reduce or eliminate the need for cobalt in batteries. This could have asignificant impact on the future demand for refined cobalt. Additionally, advancements in battery recycling technologies can help recover cobalt from used batteries, reducing the reliance on primary cobalt production.4. Government Policies and Environmental Concerns:Government policies and regulations regarding the use of cobalt in various industries can significantly impact the market. For instance, restrictions on cobalt sourcing from environmentally unsustainable practices or conflict zones can disrupt the supply chain. Additionally, environmental concerns related to cobalt mining, such as water pollution and deforestation, are prompting companies to adopt sustainable sourcing practices and invest in responsible mining operations.Future Development Trends:1. Diversification of Supply Chain:To mitigate supply chain risks associated with the reliance on a single source, industry stakeholders are actively exploring alternative cobalt sources. This includes investing in cobalt exploration and mining projects in other countries,promoting recycling initiatives, and developing cobalt-free battery technologies.2. Technological Innovations:Advancements in battery technologies will continue to shape the refined cobalt industry. Researchers are actively working on developing next-generation batteries that are moreenergy-dense, longer-lasting, and environmentally friendly. This will impact the demand for cobalt and drive the industry towards sustainable solutions.3. Regulatory Support for Clean Energy:Governments worldwide are implementing policies and incentives to promote the adoption of clean energy technologies. This includes providing subsidies for electric vehicles, setting renewable energy targets, and promoting sustainable manufacturing practices. Such support will drive the demand for refined cobalt in the coming years.Conclusion:The refined cobalt industry is poised for significant growth in the next three to five years, driven by the increasingdemand for electric vehicles, renewable energy, and consumer electronics. However, challenges related to supply chain sustainability, price volatility, technological advancements, and environmental concerns need to be addressed. Stakeholders in the refined cobalt industry should focus on diversifying the supply chain, investing in research and development, and adopting sustainable practices to capitalize on the emerging opportunities and navigate the evolving market landscape.标题:精炼钴行业市场现状分析及未来三到五年发展趋势报告摘要:本文旨在对精炼钴行业的市场现状进行全面分析,并预测未来三到五年的发展趋势。

钴行业研究报告

钴行业研究报告钴是一种重要的金属原料,广泛应用于电池、合金、催化剂等领域,因此钴行业备受关注。

以下是对钴行业的研究报告。

一、行业概况:钴是一种稀有金属,具有耐磨、耐腐蚀等特点,被广泛应用于电动车、航空航天等高科技领域。

随着电动车产业的快速发展,钴的需求量不断增加。

目前,全球钴产量主要集中在刚果(金)、澳大利亚和加拿大等国。

二、产业链分析:钴的产业链主要包括钴矿开采、冶炼、合金生产、材料加工等环节。

在全球范围内,刚果(金)是主要的钴矿开采国家,其次是澳大利亚和加拿大。

钴冶炼企业主要有格拉米斯钴业、威迪钴业等。

钴合金主要应用于航空航天、汽车等领域。

钴材料加工企业主要有中材国际、美汽电等。

三、市场需求:随着新能源汽车行业的快速发展,对钴的需求量不断增加。

钴是电动车动力电池的主要材料之一,目前电动车市场需求量占全球钴需求量的80%左右。

而随着电动车产销量的增加,钴的需求量也呈现出快速增长的趋势。

另外,航空航天、催化剂等行业对钴的需求也在不断增加。

四、供需情况:全球钴供应主要依赖刚果(金),其产量约占全球总产量的60%。

然而,刚果(金)钴矿开采存在许多问题,包括劳工权益、环境保护等方面的问题。

这些问题可能导致钴供应不稳定,给市场造成一定的影响。

五、价格走势:由于钴供应不稳定和需求快速增长的原因,钴价格在近几年经历了大幅上涨。

2017年,钴价格达到历史高位,但随后由于供给增加和需求下降,钴价格开始下跌。

尽管如此,钴价格仍然保持在较高水平,预计未来仍将保持稳定上涨的态势。

六、风险提示:1.刚果(金)的钴供应不稳定,可能带来市场风险;2.钴价格的大幅波动可能对行业带来影响;3.新能源汽车产业的发展可能面临政策不确定性和竞争压力。

综上所述,钴行业前景广阔,但也面临一些风险。

在未来,钴行业的发展需求关注供应稳定性和价格波动,同时加强技术创新,提高产业链的竞争力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2017年钴行业分析报

告

2017年3月

目录

一、钴价或仍旧存在上行空间 (3)

二、钴供给:增长乏力、不确定性开始增加 (5)

1、全球钴矿分布比较集中、中国占比约1% (5)

2、全球钴精矿产量增速下降 (6)

三、钴需求:电池、合金占比最大 (10)

1、钴的下游消费以电池为主:占比达到45%左右 (10)

2、电池领域:新能源汽车用钴增速最快,手机用钴量最大 (10)

(1)新能源汽车用钴增速最快:能量密度升级、产业健康发展 (10)

(2)手机电池用钴占比最大:增速较为平稳 (14)

(3)笔记本电脑电池用钴平稳 (15)

(4)平板电脑电池用钴保持稳定 (15)

(5)数码相机电池用钴处于下跌趋势 (16)

3、高温合金:保持15%的增速 (16)

4、硬质合金:保持较低的增长速度 (17)

5、磁材需求:保持较好的增长速度 (18)

6、其他材料:需求较为稳定 (18)

四、重算全球钴供需平衡:以金属量为标准 (18)

五、国内相关企业 (20)

1、华友钴业 (20)

2、寒锐钴业 (20)

3、格林美 (21)

4、洛阳钼业 (21)

供需缺口逐渐凸显,并且明后两年会有放大趋势。

主要来源于三个方面:一是过去几年全球铜镍价格持续低迷导致矿产普遍减产,外加近期罢工事件影响引起铜钴矿开采受阻;二是刚果金钴矿生产整顿导致钴刚果金矿供给量下降30%以上;三是动力电池和高温合金增加钴需求。

以钴金属量为指标重新计算钴供需缺口。

精炼钴包括多种产品,下游需求主要存在电池、合金、磨料、涂料等领域。

计算下游需求的时候应该采取统一计算含钴金属量,然后折合成精炼钴,这样可以有效的发现全球精炼钴的实际供需缺口。

以USGS 统计口径为例,精炼钴包含钴金属、钴粉、钴盐和氢氧化钴等产品。

与市场不同的是:我们采取以钴金属量为标准统一计算全球钴供需缺口,最后折合精炼钴2017、2018年缺口为2775、6831 吨。

历史或将重演,钴价或仍旧存在上行空间。

预计2017 年、2018 年钴的缺口数量与2006 年、2007 年非常类似;当前钴价为13.77 美元/磅,而在2007 年-2008 年之间钴价最高超过50 美元/磅,我们认为钴价或仍旧存在一定上行空间。

一、钴价或仍旧存在上行空间

钴金属价格自从2016 年9 月份以来上涨幅度累计已经超过70%,我们系统研究全球钴的供需历史及当前情况,以钴金属量作为唯一指标来准确计算下游钴消费需求,得出如下重要结论:

供需缺口逐渐凸显,并且明后两年会有放大趋势。

主要来源。