等额本息和等额本金还款法计算公式资料讲解

等额本息和等额本金计算公式

等额本息和等额本金计算公式等额本金:本金还款和利息还款:月还款额=当月本金还款+当月利息式1其中本金还款是真正偿还贷款的。

每月还款之后,贷款的剩余本金就相应减少:当月剩余本金=上月剩余本金-当月本金还款直到最后一个月,全部本金偿还完毕。

利息还款是用来偿还剩余本金在本月所产生的利息的。

每月还款中必须将本月本金所产生的利息付清:当月利息=上月剩余本金×月利率式2其中月利率=年利率÷12。

据传工商银行等某些银行在进行本金等额还款的计算方法中,月利率用了一个挺孙子的算法,这里暂且不提。

由上面利息偿还公式中可见,月利息是与上月剩余本金成正比的,由于在贷款初期,剩余本金较多,所以可见,贷款初期每月的利息较多,月还款额中偿还利息的份额较重。

随着还款次数的增多,剩余本金将逐渐减少,月还款的利息也相应减少,直到最后一个月,本金全部还清,利息付最后一次,下个月将既无本金又无利息,至此,全部贷款偿还完毕。

两种贷款的偿还原理就如上所述。

上述两个公式是月还款的基本公式,其他公式都可由此导出。

下面我们就基于这两个公式推导一下两种还款方式的具体计算公式。

1. 等额本金还款方式等额本金还款方式比较简单。

顾名思义,这种方式下,每次还款的本金还款数是一样的。

因此:当月本金还款=总贷款数÷还款次数当月利息=上月剩余本金×月利率=总贷款数×(1-(还款月数-1)÷还款次数)×月利率当月月还款额=当月本金还款+当月利息=总贷款数×(1÷还款次数+(1-(还款月数-1)÷还款次数)×月利率)总利息=所有利息之和=总贷款数×月利率×(还款次数-(1+2+3+。

+还款次数-1)÷还款次数)其中1+2+3+…+还款次数-1是一个等差数列,其和为(1+还款次数-1)×(还款次数-1)/2=还款次数×(还款次数-1)/2:总利息=总贷款数×月利率×(还款次数+1)÷2由于等额本金还款每个月的本金还款额是固定的,而每月的利息是递减的,因此,等额本金还款每个月的还款额是不一样的。

房贷等额本金和等额本息的计算公式

计算公式:等额本息还款法:每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕每月应还利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕每月应还本金=贷款本金×月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕总利息=还款月数×每月月供额-贷款本金贷款金额:150000元贷款年限:5年(60个月)按照商业贷款,等额本息计算年利率:6.9%(月利率5.75‰)每月月供:2963.11元总利息:27786.47元计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因增加而升高,但月供总额保持不变。

等额本金还款法:每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率每月应还本金=贷款本金÷还款月数每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率总利息=〔(总贷款额÷还款月数+总贷款额×月利率)+总贷款额÷还款月数×(1+月利率)〕÷2×还款月数-总贷款额贷款金额:150000元贷款年限:5年(60个月)按照商业贷款,等额本金计算年利率:6.9%(月利率5.75‰)首月月供:3362.5元逐月递减:14.38元末月月供:2514.38元总利息:26306.25元提前还款计算公式其实等额本金还款法的提前还款计算方法比较简单,只要大家仔细阅读很快就可以掌握。

在我国,等额本金还款法的特定是:每月还相同的本金,同时把当月所还本金的利息也还了。

等额本息和等额本金还款法计算公式

【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2……第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)那么:已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2……第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率+(贷款总额-月供本金×2)×贷款月利率+ …..[贷款总额-月供本金×(n-1)]×贷款月利率即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本息或等额本金贷款计算公式

等额本息或等额本金贷款计算公式等额本息和等额本金是两种不同的还款方式,用来计算贷款还款的公式也不同。

下面分别介绍等额本息和等额本金的贷款计算公式。

1.等额本息贷款计算公式:等额本息是指每个月还款金额相同,包括本金和利息。

根据等额本息还款方式,可以使用以下公式计算每月还款金额:还款总额=本金×月利率×(1+月利率)^还款期数÷(1+月利率)^还款期数-1其中,还款总额为每月应还款的金额,本金为贷款总金额,月利率为年利率除以12,还款期数为贷款总期数乘以12例如,假设贷款总额为10万元,年利率为5%,贷款期限为20年,则可以通过以下计算公式得到每月应还款金额:通过计算可得每月应还款金额。

2.等额本金贷款计算公式:等额本金是指每个月还款的本金相同,利息逐月递减。

根据等额本金还款方式,可以使用以下公式计算每月应还款金额:还款总额=每月应还本金+每月应还利息其中,每月应还本金为贷款总额除以还款期数,每月应还利息为上个月剩余本金乘以月利率。

例如,假设贷款总额为10万元,年利率为5%,贷款期限为20年,则可以通过以下计算公式得到每月应还款金额:每月应还本金=10万元÷(20×12)每月应还利息=上个月剩余本金×月利率还款总额=每月应还本金+每月应还利息通过计算可得每月应还款金额。

总结:等额本息和等额本金是两种常见的贷款还款方式,每种方式都有其适用的情况。

等额本息适用于还款金额相同,能够在还款期内平均分摊还款金额的情况下。

等额本金适用于希望逐月递减利息负担,在还款初期支付更多利息的情况下。

根据贷款的具体情况选择适合的还款方式,更好地规划还款计划。

等额本息和等额本金计算公式

1 / 2

等额本息和等额本金

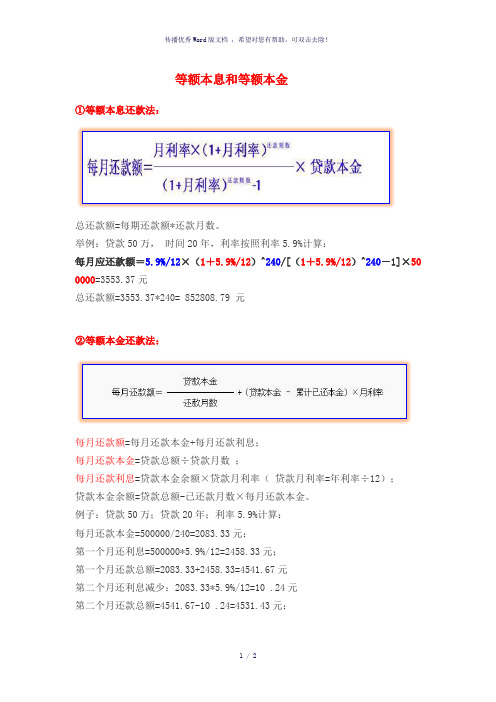

①等额本息还款法: 总还款额=每期还款额*

还款月数。

举例:贷款50万, 时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50

0000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数 ;

每月还款利息=贷款本金余额×贷款月利率( 贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

-----精心整理,希望对您有所帮助!。

等额本息和等额本金还款法计算公式

【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2……第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)那么:已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2……第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率+(贷款总额-月供本金×2)×贷款月利率+ …..[贷款总额-月供本金×(n-1)]×贷款月利率即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本息和等额本金计算公式教学文案

等额本息和等额本金

计算公式

等额本息和等额本金

①等额本息还款法:

总还款额=每期还款额*还款月数。

举例:贷款50万,时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×500000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数;

每月还款利息=贷款本金余额×贷款月利率(贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元第二个月还利息减少:2083.33*5.9%/12=10 .24元第二个月还款总额=4541.67-10 .24=4531.43元;以后每月递减10.24元。

总还款额为796229.17元。

等额本金和等额本息还款法的比较

等额本金和等额本息还款法的比较等额本金和等额本息是两种常见的还款方式,它们在贷款的计算和分配上有所不同。

本文将对这两种还款方式进行比较,以帮助读者更好地了解它们的区别和适用场景。

1. 等额本金还款法等额本金还款法是按照每月相等的本金金额来进行还款的方式。

这意味着每月偿还的本金固定,而利息则根据剩余贷款本金的变化进行调整。

具体计算方式如下:假设贷款总额为P,贷款期限为n个月,年利率为r,每月偿还的本金为a,每月偿还的利息为b。

则首月还款总额为P/n + P*r/12,每月递减的本金金额为P/n,即每月偿还的本金为固定值。

每月偿还的利息金额为剩余贷款本金乘以月利率(r/12)。

由于每月偿还的本金相同,所以随着贷款期限的推移,每月支付的利息逐渐减少,总利息也会相应减少。

2. 等额本息还款法等额本息还款法是按照每月相等的还款金额来进行还款的方式。

每月还款金额包括本金和利息的部分,具体计算方式如下:假设贷款总额为P,贷款期限为n个月,年利率为r,每月还款金额为X。

则每月还款金额X可通过贷款总额P、贷款期限n和年利率r来计算,具体计算公式为:X = P * (r/12) * (1 + r/12)^n / ((1 + r/12)^n - 1)等额本息还款法中,每月偿还的本金和利息比例会随着贷款期限的推移而变化。

由于每月还款金额是固定的,随着贷款期限的推移,每月支付的利息逐渐减少,每月支付的本金逐渐增加。

3. 比较等额本金还款法和等额本息还款法在还款方式及计算方法上有所区别,适用场景也不同。

等额本金还款法的优点是总利息较少,且在贷款开始阶段每月还款较高,但随着时间推移逐渐减少。

这种还款方式适用于有稳定收入且预算较宽松的借款人,可以在贷款开始时承担较高的还款压力,逐渐减轻还款负担。

等额本息还款法的优点是每月还款金额相等,可以在整个贷款期限内保持稳定的还款压力。

适用于收入相对较稳定、希望贷款还款压力相对均衡的借款人,能更好地控制每月的还款金额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【等额本息还款法】:

一、月还款计算:

计算公式:月还款=月还款系数*贷款金额的万元倍数

(注意贷款的年数与系数相对应)

二、总利息的计算:

计算公式:总利息=月还款额*总期数-总贷款额

【等额本金还款法】:

一、月还款计算:

计算公式:月还款=月供本金+月利息

月供本金=贷款总额/总期数

月利息=贷款余额*月利率即:

月利息=(贷款总额-已还本金)*月利率

推算:

第一期:已还本金=0

第二期:已还本金=月供本金*1

第三期:已还本金=月供本金*2

……

第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)

那么:已还本金=月供本金×(n-1)

月利息=[贷款总额-月供本金×(n-1)]*月利率

月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:

月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率

二、总利息的计算:

月利息=[贷款总额-月供本金×(n-1)]×贷款月利率

第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0

第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1

第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2

……

第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+

(贷款总额-月供本金×1)×贷款月利率+

(贷款总额-月供本金×2)×贷款月利率+ …..

[贷款总额-月供本金×(n-1)]×贷款月利率

即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率

等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

优点: 1、每月还款金额一样,便于还款,不易产生逾期

2、前期还款压力较小,

缺点:还款期支付的总利息增加

使用人群:前期还款收入较少,后期收入会增加或前期还款压力较大的人

等额本金还款方式指的是,每个月你还的贷款本金一样,根据剩余本金支付利息,这种还款方式随着剩余的本金越来越少你的还款额也越来越少。

也就是说指将本金每月等额偿还,然后根据剩余本金计算利息,所以初期由于本金较多,将支付较多的利息,从而使还款额在初期较多,而在随后的时间每月递减,这种方式的好处是,由于在初期偿还较大款项而减少利息的支出,比较适合还款能力较强的家庭。

优点:在贷款期间支付的总贷款利息比等额本息要少,也就是节省利息

缺点:每期还款金额不同,容易产生逾期

使用人群:收入会越来越少的中老年人或还款压力不大,想节省贷款利息的人。

计算公式:

一:按等额本金还款法:

设贷款额为a,月利率为i,年利率为I,还款月数为n,an第n个月贷款剩余本金

a1=a,a2=a-a/n,a3=a-2*a/n...以次类推

还款利息总和为Y

每月应还本金:a/n

每月应还利息:an*i

每期还款a/n +an*i

支付利息Y=(n+1)*a*i/2

还款总额=(n+1)*a*i/2+a

二:按等额本息还款法:

设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为Y

1:I=12×i

2:Y=n×b-a

3:第一月还款利息为:a×i

第二月还款利息为:〔a-(b-a×i)〕×i=(a×i-b)×(1+i)的1次方+b

第三月还款利息为:{a-(b-a×i)-〔b-(a×i-b)×(1+i)的1次方-b〕}×i=(a×i-b)×(1+i)的2次方+b

第四月还款利息为:=(a×i-b)×(1+i)的3次方+b

第n月还款利息为:=(a×i-b)×(1+i)的(n-1)次方+b

求以上和为:Y=(a×i-b)×〔(1+i)的n次方-1〕÷i+n×b

4:以上两项Y值相等求得

月均还款b=a×i×(1+i)的n次方÷〔(1

+i)的n次方-1〕

支付利息Y=n×a×i×(1+i)的n次方÷〔(1+i)的n次方-1〕-a

还款总额n×a×i×(1+i)的n次方÷〔(1+i)的n次方-1〕

第一种简单,第二种一定要考虑再减上一月还款时里面有利息需要扣掉,否则你就想不明白原理的.。