第八课第二框征税和纳税

人教版必修一第八课第二框征税与纳税(共18张PPT)

2、违反税法的种种行为

违反税法的行为

甲说:

我们安排会计,做两套帐。一本是内部帐,一本外部帐, 偷税 多隐瞒收入,发票尽量少开,能不开就不开。

乙说:

拖,拖死他,来了就说没钱。欠税

丙说:

骗税 把出口单据改一下,来点税收优惠。

丁说: 抗税 下次,税务的人来时候,由我们保卫科负责轰走。

(1)漫画中的行为对吗? (2)如果你是遇到这种情况,你会怎么 办吗?为什么?

税 收 及 其 种 类

税收的含义 税收的基本特征 流转税 行为税 我国税收 的 种 类 资源税

强制性 无偿性

固定性

含

义

增值税

纳税人 税 率 意 义

含 义

财产税

所得税

个人所得税

纳税人 税 率 意 义

——

依据 地位

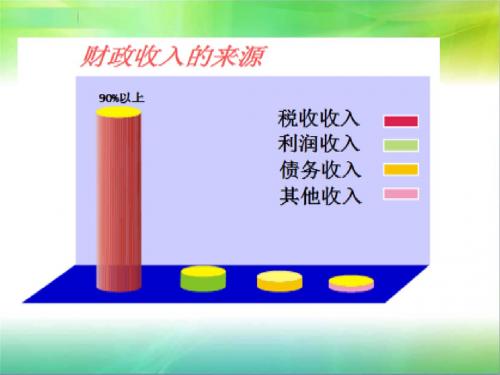

税法 ——财政收入的基本形式

——

有国就有税;有税必有法。

只为一元税款,行政拘留15天

1998年9月,河北省石家庄矿区个体水果摊主 马某为拒缴区区一元税款而对1名近六旬的街道助 征干部大打出手,被矿区地税局治安室和当地派出 税收具有强制性 所干警共同抓获。为维护税法尊严,当地派出所已 对其作出了补缴税款并行政拘留15天的处罚决定。

征税和纳税

目标导学

一、税收及种类 1、税收的含义及基本特征 2、税收的种类(增值税、个人所得税) 二、依法纳税是公民的基本义务 1、为什么要依法纳税? 2、违反税法的行为及表现?

一、税收及其种类

1、税收的含义

——是国家为实现其职能,凭借政治权力,依法取 得财政收入的基本形式。

国家 目的 ——为实现国家职能 凭借 ——政治权力 主体

2、税收的特征及关系

固定性

《经济生活》第八课第二框:征税与纳税(共32张)

C

个人所得税的计算理解超额累进税率

小张他凭借他的技术,获得了9000的月薪,你认为应该缴多 少个人所得税?(请你算一算?)

附:最新个人工资薪金所得税率(起征点为3500元) 级数 1 2 3 月应税所得额 不超过1500元部分 超过1500~4500元部分 超过4500~9000元部分 税率% 3 10 20

2、税收的特征及关系

(2)无偿性

指国家取得税收,既不需要返还给纳税人,也不 需要对纳税人直接付出任何代价.税收不是商品交易, 无须遵守等价交换原则。

注:(笔记)国家也为纳税人提供服务,只是 纳税不是以是否提供了服务为前提,而且提 供的服务不是针对某个具体纳税人,提供的 服务也不是对等的。

(3)固定性

扩展:纳税人与负税人(笔记)

纳税人不等于负税人

纳税人— — 税法规定的直接负有纳税义 务的单位和个人

负税人— 最终承担税款的单位和个人 — 是!当纳税人所缴的税款由自己负担时 不是!当纳税人将税款转嫁给他人负担时

不一定人人都是纳税人,但人人都是负税人

在我国现有的税种中,实行超额累进税率 (纳税人所得越高,税率越高;所得越低, 税率越低)的税种是 A.印花税 B.增值税 C.个人所得税 D.营业税

小张应缴个税:45+300 +200 =545元

从2011年3月起至2017年,个人所 得税起征点一直是3500元没有什么变化。 有专家提出建议,提高个税起征点为 5000元。

讨论: 专家提出调高个人所得税的起征 点的合理性?

调高个人所得税的起征点的理由:

1、 从社会发展实际看:

①我国经济的发展,人民收入大幅度提高。 ②物价水平上涨,人们月平均消费支出也大大增加。 ③人们的收入差距扩大。

经济生活第八课第二框征税和纳税

你认同画面中的这对父子的 观点吗?为什么?

二、依法纳税是公民的基本义务

1.公民应履行义务自觉纳税

(1)由社会主义国家税收的性质决定的: 在我国,税收取之于民、用之于民,国家利益、集体 利益与个人利益具有根本一致性.国家的兴旺发达、繁荣 富强与每个公民息息相关.所以,公民应自觉纳税。 (2)是公民权利和义务相统一的要求: 国家职能的实现以税收为物质基础,每个公民在 享受国家提供的服务的同时,必须承担义务,自觉纳 税。

8.2 征税和纳税

教学目标: 1.背诵或默写税收的本质与特征 2.用图标示意法板书表示税收三个特征的关系 3.举例法说明违反税法的四种行为,并做好区分 4.结合热点材料证明个人所得税和增值税起征点提高,营改增的意义 5.通过阅读教材和讨论,以及教师引导,增强依法纳税的意识

情境探究一

我们日常生活中哪些什么行为与税收有联系?是 怎样联系的? 请自主学习教材“税收及其种类”一节内容,回 答:1、税收的本质是什么? 2、如何理解“有国必有税”和“有税必有法”? 3、税收的特点是什么?其特点之间有何关系? 4、我国税收如何分类? 5、了解增值税与个人所得税的含义、纳税人、 意义等

一、税收及其种类

1. 税收的含义

税收的 本 质

主体

目的

凭借

依据

特点

国 家

为实现 其职能

政治 权力

法 律

强制性 无偿性 固定性

理解“有国必有税、有税必有 法”

2、税收的基本特征

⑴是什么:强制性、无偿性、固定性

⑵是税收区别于其他财政收入形式的主要标志.

特征 项目 税 利 债 费

强制 性 无偿性 固定性

3.公民应行使纳税人的权利

公民首先要树立“纳税人”意识,自觉诚信纳 税。 公民要以主人翁的态度关注国家对税收的征 管和使用,对贪污,浪费国家资源行为进行批 评和检举,以维护人民和国家的利益。

第八课财政与税收:征税和纳税

②权利意识:要增强对国家工职人员及 公共权力的监督意识,以主人翁的积极态 度关注国家对税收的征管和使用, 对贪

污和浪费国家资财的行为进行批评和检举, 以维护人民和国家的利益。 (即依法行 使纳税人的权利)

(2)国家:完善相应法律法规,加强税收 监管,依法打击违反税法的行为;不断提 高征税人员的素质;加强宣传与监督,倡 导树立诚信纳税光荣的新风尚。

其中:增值税和个人所得税是影响最 大的两个税种

⑵增值税:

①含义:是以生产经营中的增值额为征税对象的一 种税种。它的纳税人是在我国境内销售货物或者提供加 工、修理修配劳务以及进口货物的单位和个人。

A、征税对象:生产经营的增值额 B、纳税人:在我国境内销售货物或者提供加工、 修理修配劳务以及进口货物的单位和个人 C、税率:基本税率为17%。 D、计税方法:商品销售额×税率-上环节已缴税金

27.6%

交税给某些贪官污吏去挥霍,不值得

19.3%

不明白交税后能得到什么

4.5%

对纳税程序和方法不了解

7.7%

其他原因

2.5%

资料来源:《中国保险报》

我国的税收取之于民,用之于民

赈灾

交税通收是国家实医行疗各项职能的教育物质基础

国

环

通

防

境

讯

在今天,我们所缴纳的每100元税款中就有 17.6元用于发展教育事业,有14.7元用于能源、 交通等基础建设,有8.7元用于改善治安状况, 有3.7元用于资助他人,还有用于国防科学技术 研究等等。

服装厂应缴纳的增值税: 15000元×17%-1445=1105元

②作用: A、增值税有利于促进生产的专业化和体现公平

高一政治经济生活第三单元第八课第二框:征税与纳税(共26张PPT)

问题引导下的再学习

一、税收及其基本特征

1、税收的本质(含义):

税收是国家为实现其职能,凭借政 治权力,依法无偿取得财政收入的基本 形式。

4

根据税收的本质思考以下内容

税收的主体:

税收的目的: 国家 实现国家职能

税收的依据:

税收的特点:

税法

无偿取得 财政收入的基本形式

5

税收的地位:

税收凭借的力量: 凭借政治权力

只为一元税款,行政拘留15天

[案例探究1] 1998年9月,河北省石家庄矿区个体水 果摊主马某为拒缴区区一元税款而对1名近六旬的街道助 征干部大打出手,被矿区地税局治安室和当地派出所干警 共同抓获。为维护税法尊严,当地派出所已对其作出了补 缴税款并行政拘留15天的处罚决定。

强制性—国家凭借政治权 力强制征税.

◆国家为什么要征收个人所得税?

个人所得税不仅是国家财政收入 的重要来源,也是调节个人收入分配、 实现社会公平的有效手段。

交通

医疗

教育

赈灾

我国的税收是取之于民,用之于民

公民必须承担义务, 自觉诚信纳税

国防 环境

通讯

1.依法纳税的必要性(为什么)

(1)从我国税收的性质——取之于民、用之于 民来看,税收同国家富强、人民幸福联系在一 起。

税收具有固定性,并非是一成不变, 它会随着经济社会发展,根据实际情况而 变化。

基本特征的关系

要 求 无偿性

强制性

保 障

决 定

核 心

固定性

紧 密 联 系 , 不 可 分 割

3、我国税收的种类

增 征税对象 增值额 值 税 基本税率 17%

纳税人 在我国境内销售货物或者提 供加工、修理修配劳务及进 口货物的单位和个人

第八课 第二框 征税和纳税

2013--2014学年度华茂学校高二政治必修一导学案编制人:刘广二杨长元审核人:高二备课组审批人:使用时间:班级:小组:姓名:评价:第八课第二框征税和纳税【学习目标】1.理解税收的含义、基本特征、掌握增值税、个人所得税的意义,懂得公民依法纳税的义务,能够准确分析生活中的问题。

2.自主学习,合作探究,学会分析税收作用和辨别违反税法行为地方法。

3.激情快乐学习,增强主人翁意识,树立纳税的信念。

【使用说明】1.独立研读教材68-73页,做好标记和勾画2.依据预习指导,进行二次研读教材,自主探究导学案问题3.完成预习检测,将预习中不能解决的问题标出来,填写到“我的疑问”处4.在理解教材的基础上,初步掌握税收的含义及种类,增强公民的纳税意识。

预习案一.知识梳理(利用20分钟,通读教材,在教材做好标记,初步掌握课本重点知识)自主学习自主探究征税和纳税本课的主要内容:税收及其种类,依法纳税是公民的基本义务。

1.税收及其种类(阅读课本68页思考)(1)税收的含义:(2)税收的基本特征:三者之间的关系:(请用图示展示三者关系)(3)税收的种类:目前在我国影响很大的两个税种是增值税和个人所得税。

①增值税(属于流转税)征税对象:纳税人:意义:1.国家实行税收优惠政策是否违反税收的固定性?2.我国的税收是取之于民,用之于民,这与税收的无偿性矛盾吗?2个人所得税:(属于所得税)征税对象:纳税人:意义:(补充材料):纳税人是指税法规定的直接负有纳税义务的单位和个人。

一个单位或个人是否成为纳税人,要看其是否取得应税收入,是否发生应税行为,我国公民不一定都是直接的纳税人,但都是实际的负税人。

负税人是指最终承担税务的单违和个人。

2.依法纳税是公民的基本义五(阅读课本71页)(1)公民为什么要依法纳税?在我国,税收是取之于民,用之于民。

(税法的性质)国家、集体、个人三者利益在根本是一致的。

2 国家的兴旺发达,繁荣富强与每个公民息息相关,国家各项职能的实现,必须以社会各界纳税的税收作为物质基础。

经济生活第八课第二框征税和纳税

二、依法纳税是公民的基本义务

1、为什么要依法纳税

2、违反税法的行为

违反税法的 行为

偷 税 (逃税) 欠 税 骗 税 抗 税

表 现 (含义)

手

段

有意欺骗、隐瞒、不缴 伪造、变造、隐匿、擅自销毁 少缴 帐簿等,进行虚假的纳税申报 超过纳税期限拖欠税款 用欺骗的方法获取税收 优惠 拒不缴税 拖 欠

虚列虚报出口货物数量、 价格、自然灾害 威胁、围攻、殴打

3、如何增强公民对税收征管和使用的监督意识

依法纳税

文明和谐

1、税收的含义

第征 二税 框和 :纳 税

一、税收及 2、税收的基本特征及其关系 其种类 ………

3、我国税收的种类

增值税 个人所得税

※

1、为什么要依法纳税

二、依法纳税 是公民的 基本义务

2、违反税法的行为 3、如何增强公民对税收征管和使用 的监督意识

进口货物的单位和个人

③增值税的 作用和意 义:

增值税只对增值额征税,不仅可以避免对一个经 营额重复征税,而且可以防止前一生产经营环节 企业的偷漏税行为。

两个影响最大的税种

(2)个人所得税

①征税对象: 个人所得额 ②纳税人:在我国境内居住满一年,从我国境内外取得所得 的个人,以及不在我国境内居住或居住不满一年而从 我国境内取得所得的个人。 ③税率: 累进税率和比例税率 ④特点: 高收入者多纳税,低收入者少纳税 ⑤作用: 不仅是国家财政收入的重要来源,而且是调节 个人收入分配、实现社会公平的有效手段。 ⑥应税项目

以开发 利用资 源为对 象

以交易额 以各种 征税 和劳 营业税 关税

以拥有 以特定行 或支配 为为征税 的财产 对象 为对象

企业所 得税、 个人所 矿产税 得税等

第八课--第二框《征税和纳税》

我们作为消费者,税收 与我们每个人息息相关

纳税是有收入的成 年人的事,与我们 中学生无关。

每个人都直接或间接 与税收发生着联系

(一)税收的基本特征

1、税收的含义

——是国家为实现其职能,凭借政治权力,依法取

得财政收入的基本形式

主体 目的 凭借 依据

地位

——国家 ——为实现国家职能 (有国就有税) ——政治权力 ——税法 (有税必有法)

因此,公民在享受国家提供的各种服务

的同时,必须承担义务,自觉诚信纳税。

2、现实中仍然存在违反税法的现象。

偷(逃)税 欠税 骗税 抗税

违 反税 法行 为

手段

目的

偷(逃) 欺骗隐瞒 税

欠税

迟迟不交 拖欠

骗税

欺骗

抗 税 暴力、威胁、

不缴、少缴 拖欠税款

骗取税收优惠

不缴

3、增强“纳税人意识” 一方面,公民应当履行义务自觉纳税,

另一方面,公民还要行使权利,

1)增强对国家工职人员及公共权力监督意识

2)以主人翁的态度积极关注国家对税收的征管 和用

3)对贪污和浪费国家资财的行为进行批评和 检举,以维护人民和国家的利益.

课堂小结:

税收的基本特征 税 收 及 其 种 类

税收的含义

基本特征

强制性 无偿性 固定性

流转税 增值税

我国税收的种类 所得税 个人所得税

劳务以及进口货物的单位和个人 税率:基本税率17%、低税率13%和零税率。 计税方法:销售收入×适用税率—购进商品已纳税金 优点:避免重复征税,防止偷漏税;有利于生产的

专业化发展、体现公平竞争和财政收入稳定

增长

(2).个人所得税

A含义——是国家对个人所得征收的一种税 B纳税人——P70 C应税项目——P70 D税率——超额累进税率和比例税率(个税起征点2000元) E意义——P70

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

6、增强公民对税收征管和使用的监督意识

合作探究:

据台州新闻报道:台州开发区某超市,客流 量大,生意较好,但商家却故意少报自己的营业 收入,以偷逃税款。

为规范征缴税款你有什么建议?

8 9

超过80000元至100000元的部分 超过100000元的部分

40 45

(注:个人所得税起征点2000元)ຫໍສະໝຸດ 问:从上 表中你能发现什么?

疑问四:

老李的行为是否违反税法 ?

4、违反税法的行为 偷税、欠税、骗税、 抗税

说一说

台州市政府用纳税人的钱办了哪些好事和实 事,值得让远方的贵客去游一游;办了这些好事

纳税人,也不需要对纳税人直接付出 任何代价 。

强制性 强制性是无偿

基本 无偿性 特征 固定性

性的保障;强 制性和无偿性 又决定了它必 须具有固定性。

紧密 联系、 不可 分割

3、 我国税收的种类

(1)税的种类: 流转税、所得税、资源税、 财产税、行为税

疑问三: 老李需要补纳什么税?

(2)增值税和个人所得税---含义和作用

2、税收基本特征 强制性: 国家凭借政治权力强制征收 固定性: 国家在征税之前就以法律形式,预

先规定了征税对象和税率,不经国 家有关部门批准不能随意改变 。

疑问二 :

“你们只知道收我的钱,却没有把我门前 的路修好······”,你认为税务机关工作人员要不 要为老李修好路?为什么?

无偿性: 国家取得税收收入,既不需要返还给

和实事,你又有什么感想!

5、依法纳税是公民的基本义务

我国税收的性质“取之于民、用之于民”

①国家利益、集体利益和个人利益在根本上是一致的 ②国家的兴旺发达繁荣富强与每个公民息息相关

③国家各项职能的实现,必须以社会各界缴纳的税收作 为物质基础

疑问五:

“税款怎么使用我们都不知道!”作为公民的 老李提出这个疑问,你有何看法?

2009年10月28日,河南省安阳市一彩民获得 3.599亿元奖金,(同时捐款1000万给河南省慈善总 会),偶然所得的按照比例税率是20%,请问该彩民 应缴纳多少税款? (3.599-0.1)亿X 20% =6998万

个人工资薪金所得税率表

级数 1 2 3 4 5 6 7 全月应纳税所得额 不超过500元的部分 超过500元至2000元的部分 超过2000元至5000元的部分 超过5000元至20000元的部分 超过20000元至40000元的部分 超过40000元至60000元的部分 超过60000元至80000元的部分 税率% 5 10 15 20 25 30 35

征税和纳税

甬台温铁路总投资216.17亿元

1、税收含义:是国家为实现其职能,凭借政治权力,

依法取得财政收入的基本形式。

税收

主体 目的 凭借 依据 地位

情景剧:

2008年老李夫妇开了一家服装加工厂,在 经营账本上做了手脚,引起了一场风波· · · · · ·

疑问一: “咱们都是街坊邻居的你就少征一点!” 能否少征?为什么?