主要税种税率表

服务业税种税率表

服务业税种税率表服务业税种税率表1. 简介本文档旨在介绍服务业中常见的税种以及对应的税率。

服务业作为一个重要的经济领域,涵盖了广泛的行业和业务类型。

了解不同税种的税率对于服务业经营者和相关从业人员来说至关重要。

2. 增值税增值税是服务业中最常见的税种之一,适用于提供一般的商品和服务。

根据国家相关法规,以下是服务业中常见的增值税税率:- 一般纳税人:一般纳税人的增值税税率为13%,适用于大多数的服务业企业。

- 小规模纳税人:小规模纳税人的增值税税率为3%,适用于年营业额不超过一定额度的企业。

3. 营业税营业税是在我国服务业实行增值税改革前的常见税种之一。

根据营业税税法及相关规定,以下是服务业中营业税的税率:- 餐饮服务:餐饮服务的营业税税率为5%。

- 住宿服务:住宿服务的营业税税率根据不同的星级分级有所不同,一般为3%至5%不等。

- 娱乐服务:娱乐服务的营业税税率为5%。

4. 个人所得税个人所得税是对个人所得进行征收的税种,适用于个体经营者以及服务业从业人员。

根据个人所得税法及相关规定,以下是服务业中个人所得税的税率:- 薪金所得:薪金所得的个人所得税税率根据收入水平分为7个等级,从3%至45%不等。

- 劳务报酬所得:劳务报酬所得的个人所得税税率为20%。

- 出租、承租财产所得:出租、承租财产所得的个人所得税税率为20%。

- 利息、股息、红利所得:利息、股息、红利所得的个人所得税税率为20%。

- 捐赠所得:捐赠所得的个人所得税税率为20%。

5. 城市维护建设税城市维护建设税是根据城市维护建设税法及相关法规规定对企业和个人征收的税种。

根据相关规定,以下是服务业中城市维护建设税的税率:- 一般纳税人:一般纳税人的城市维护建设税税率为7%。

- 小规模纳税人:小规模纳税人的城市维护建设税税率为3%。

6. 教育费附加和地方教育费附加教育费附加和地方教育费附加是对企业和个人在增值税基础上征收的税种,用于支持教育事业的发展。

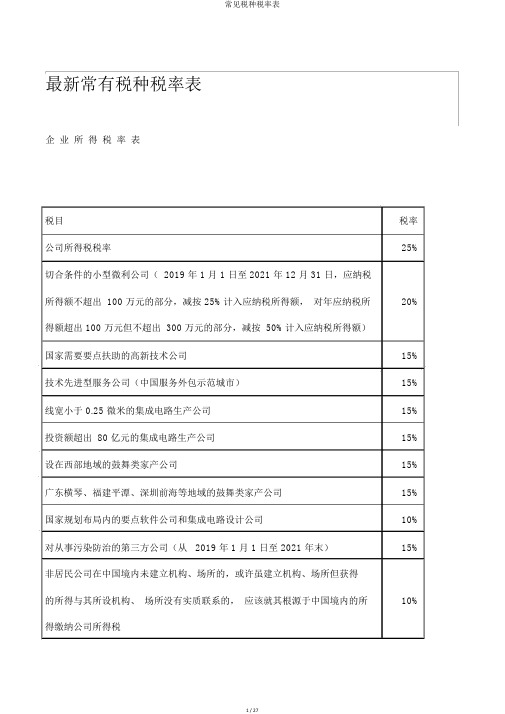

常见税种税率表

最新常有税种税率表企业所得税率表税目税率公司所得税税率25% 切合条件的小型微利公司( 2019 年 1 月 1 日至 2021 年 12 月 31 日,应纳税所得额不超出 100 万元的部分,减按 25%计入应纳税所得额,对年应纳税所20% 得额超出 100 万元但不超出 300 万元的部分,减按 50%计入应纳税所得额)国家需要要点扶助的高新技术公司15% 技术先进型服务公司(中国服务外包示范城市)15% 线宽小于 0.25 微米的集成电路生产公司15% 投资额超出 80 亿元的集成电路生产公司15% 设在西部地域的鼓舞类家产公司15% 广东横琴、福建平潭、深圳前海等地域的鼓舞类家产公司15% 国家规划布局内的要点软件公司和集成电路设计公司10% 对从事污染防治的第三方公司(从 2019 年 1 月 1 日至 2021 年末)15% 非居民公司在中国境内未建立机构、场所的,或许虽建立机构、场所但获得的所得与其所设机构、场所没有实质联系的,应该就其根源于中国境内的所10% 得缴纳公司所得税——增值税税率表自2019 年 4 月 1 日起,增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或许入口货物,原合用 16% 税率的,税率调整为 13% ;原合用 10% 税率的,税率调整为 9%.一、增值税税率(一)纳税人销售货物、劳务、有形动产租借服务或许入口货物,除本条第二项、第四项、第五项还有规定外,税率为13%。

(二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租借服务,销售不动产,转让土地使用权,销售或许入口以下货物,税率为9%:1.粮食等农产品、食用植物油、食用盐;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;3.图书、报纸、杂志、音像制品、电子第一版物;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其余货物。

(三)纳税人销售服务、无形财富,除本条第一项、第二项、第五项还有规定外,税率为6%。

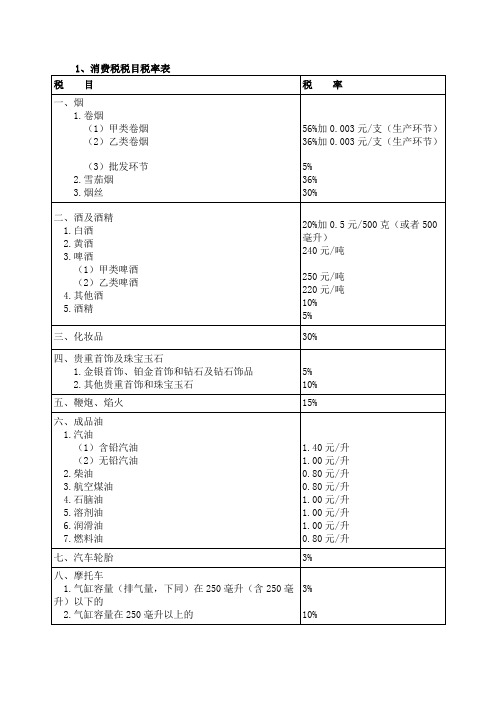

税种税目税率表

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

最新各行业税率表

最新各⾏业税率表各⾏业税率表1、营业税税⽬税率税⽬税率⼀、交通运输业陆路运输、⽔路运输、航空运输、管道运输、装卸搬运3%⼆、建筑业建筑、安装、修缮、装饰及其他⼯程作业3%三、⾦融保险业⾦融、保险8%四、邮电通信业邮政、电信3%五、⽂化体育业⽂化业、体育业3%六、娱乐业夜总会、歌厅、舞厅、卡拉OK舞厅、射击、狩猎、跪马、游戏机、游戏⽹吧、⾼尔夫球、台球等。

20%⾳乐茶座、酒巴吧、嬉⽔、⽔上滑梯、碰碰船、滑索、飞降、滑道、四轮摩托越野、滚轴滑⽔、综合游乐场(园)等10%仅供少年⼉童的游乐场或项⽬、其他游艺项⽬等5%七、服务业代理业、旅店业、饮⾷业、旅游业、仓储业、租赁业、⼴告业及其他服务业5%⼋、转让⽆形资产转让⼟地使⽤权、专利权、⾮专利技术、商标权、著作权、商誉5%九、销售不动产销售建筑物及其⼟地附着物5%2、城市维护建设税税率:以纳税⼈实际缴纳的增值税、消费税、营业税税额为计税依据,适⽤⽐例税率:市区为7%、城镇为5%、农村为1%。

3、企业所得税税率:企业所得税法定税率为:33%,同时还设置两档优惠税率:年应纳税所得额在3万元(含本数)以下的,减按18%计算;年应纳税所得额超过3万元⾄10万元(含本数)减按27%计算。

4、个⼈所得税税⽬税率(1)⼯资、薪⾦所得适⽤5%—45%的九级超额累进税率。

(2)⼯资薪⾦收⼊个⼈所得税税率表:级数全⽉应纳税所得额税率(%)速算扣除数1 不超过500元5 02 超过500元⾄2000元的部分10 253 超过2000元⾄5000元的部分15 1254 超过5000元⾄20000元的部分20 3755 超过20000元⾄40000元的部分25 13756 超过40000元⾄60000元的部分30 33757 超过60000元⾄80000元的部分35 63758 超过80000元⾄100000元的部分40 103759 超过100000元的部分45 15375(3)稿酬所得适⽤20%的⽐例税率,并按应纳税额减征30%。

税种税目税率表

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

中国现行税种税率表

.中国现行税种税率税,高新技术企业、西部开发鼓励类产业企业、部分自贸区鼓励类企业的税率25,非居民企业1020级超额累进税4533150元10元450元150900元20450元25900元3500元元3055003500元8000元元355500458000元。

;..35%的超额累进税率—2.个体工商户,税率为5%20%财产租赁所得,股息、特殊权使用费所得,稿酬所得,3.劳务报酬所得,利息、红利所得,税率为;. .0等,小规模纳税人适用征收率,征收率310616销售货物或者提供加工、修理修配劳务以及进口货物。

提供有形动产租赁服务16税率提供交通运输业、邮政、基础电信、建筑安装、不动产租赁等服务,以及销售不税率10提供现代服务业服务(有形动产租赁服务除外)6税率0税率出口货物、境外销售无形资产等特殊业务1%;其;县城、镇税57平米以99平米以1.5,二平米以191931,首平米以3。

;..5%-10%5%-10%元;其他煤炭每0.3-8-20.5-20.5-2元;贵重非金属矿原矿:每千克或每克2-30.4-30.4-6元;其他:每10-6元;液体盐:每2-13050的部分,税率的部分,税率、未超过扣除项目金501004020050的部分,税率、未超过扣除项目金100的部分,税率20060。

;. .1.元31.元2元10.1元0.12%1.2;依照房产租金收入计算缴纳的,税率5406元元12元;货车每48元144150%1元1218元320060元元;游艇:艇身长度每元元;..‰0.045%255%10;酒精25吨;其他酒2420;黄吨;啤酒30%10%;其他贵金属首515%升1.0.3%10%毫升以;气25毫升以2535%;中轻型商用客14010%20% ;..10%5%5%20%5亩的地区,每平方米1元4亩但不超亩的地区,每平方米元3元亩的地区,每平方米亩但不超元2亩的地区,每平方米10%;.。

各税种基础税率表

契税

3%

房产税

依照房产余值(四川按房产原值减除30%计算余值)计算缴纳:%

依照房产租金收入计算缴纳:12%

环境保护税

(详见附件二)

附件一:

印花税税目税率表

税目

范围

税率

纳税义务人

说明

1.购销合同

包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同

按购销金额万 分之三贴花

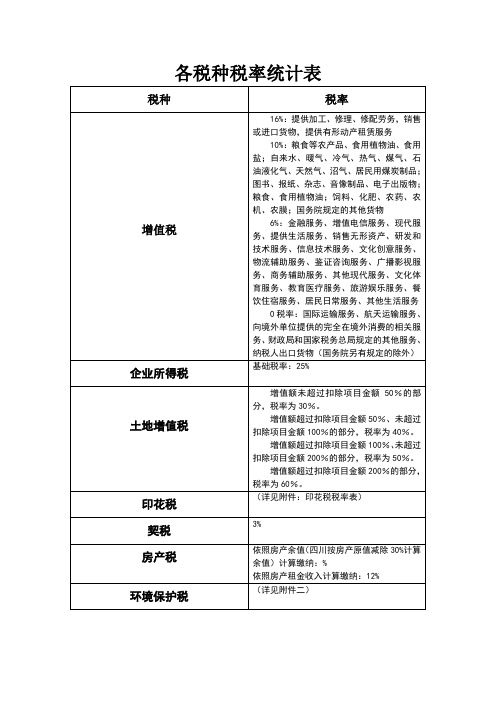

各税种税率统计表

税种

税率

增值税

16%:提供加工、修理、修配劳务,销售或进口货物,提供有形动产租赁服务

10%:粮食等农产品、食用植物油、食用盐;自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭制品;图书、报纸、杂志、音像制品、电子出版物;粮食、食用植物油;饲料、化肥、农药、农机、农膜;国务院规定的其他货物

按件贴花五元

领受人

附件二:

立合同人

2.加工承榄合同

包括加工、定作、修缮、修理、印刷、广告、测绘、测试等合同

按加工或承揽收入万分之五贴花

立合同人

3.建设工程

勘察设计合同

包括勘察、设计合同

按收取费用万分之五贴花

立合同人

4.建筑安装工程承包合同

包括建筑、安装工程承包合同

按承包金额万分之三贴花

立合同人

5.财产租赁合同

包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等

立合同人

11.产权转移书据

包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据

按所载金额万分之五贴花

立据人

12.营业帐簿

生产经营用帐册

记载资金的帐簿,按固定资产原值与自有流动资金总额万分之五贴花。其他帐簿按件贴花五元

主要税种最新税率表

流转税的货物,可选择简易办法6%

6%征收率计算增值税,选择简易办法

、

扣地的税率计算;⑶只以三税实纳税额为计税依据,不包括滞纳金和罚款;⑷

、城市

税、营业税(即“三税”)义务

行为目的

税

国税、地税、共享税税种、税率、分成比例谁有最新的国税、地税、国地税共享税的税种、税率、分成比例等资料,要最新的,不要复制以前的。

满意回

契税

一、中央全额:消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税。

二、地方全额:城镇土地使用税、耕地占用税、土地增值税、房产税、城市房地产税、车船使用税、车船使用牌照税、契税、屠宰税、筵席税、农业税、牧业税。

三、中央地方共享征收: 1、增值税:中央75%,地方25%; 2、营业税:铁道部、各银行总行、各保险总公司集中缴纳的部分归中央,其余部分归地方; 3、企业所得税、外商投资企业和外国企业所得税:铁道部、各银行总行及海洋石油企业缴纳的部分归中央,其余部分中央与地方按60%与40%比例共享。

4、个人所得税:除储蓄存款利息所得的个人所得税中央外,其余部分的分享比例与企业所得税相同。

5、资源税:海洋石油企业缴纳的部分归中央,其余归中央。

6、城市维护建设税:铁道部、各银行总行、各保险总公司集中缴纳的部分归中央,其余部分归地方。

7、印花税:证券交易印花税收入的94%归中央,其余6%和其他印花税收入归地方。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

从量税资源税、车船税和土地使用税以及消费税中的啤酒、黄酒等

复合税消费税中的卷烟、白酒等

【例题·多选题】下列属于流转税类的有()。

A.营业税

B.增值税

C.消费税

D.资源税

『正确答案』ABC

【例题·多选题】按税收管理权限的不同,可将税种划分为()。

A.中央税

B.地方税

C.中央和地方共享税

D.所得税

『正确答案』ABC

二、税法及构成要素

(一)税收与税法的关系

1.税法的概念

税法,即税收法律制度,是国家权力机关和行政机关制定的用以调整国家与纳税人之间在征纳税方面的权利与义务关系的法律规范的总称,是国家法律的重要组成部分。

2.税收与税法的关系

税收活动必须严格依税法的规定进行,税法是税收的法律依据和法律保障。

(二)税法的分类

1.按照税法的功能作用的不同,将税法分为税收实体法和税收程序法。

(1)税收实体法

收实体法主要是指确定税种立法,具体规定各税种的征收对象、征收范围、税目、税率、纳税地点等。

如《中华人民共和国企业所得税法》、《中华人民共和国个人所得税法》。

(2)税收程序法

税收程序法是指税务管理方面的法律,主要包括税收管理法、纳税程序法、发票管理法、税务机关组织法、税务争议处理法等。

如《中华人民共和国税收征收管理法》等。

2.按照主权国家行使税收管辖权的不同,可分为国内税法、国际税法和外国税法。

3.按照税法法律级次划分,分为税收法律、税收行政法规、税收规章和税收规范性文件。

(1)税收法律指由全国人大及其常委会依据法律程序制定的税收法律规范。

如《中华人民共和国企业所得税法》。

由全国人大及其常委会授权国务院制定的税收法律规范具有税收法律的效力。

如《中华人民共和国增值税暂行条例》。

税收法律的效力低于宪法而高于其他级次税法。

(2)税收行政法规指国务院根据其职权,依据宪法和税收法律,通过一定法律程序制定的税收法律规范。

如《税收征收管理法实施细则》。

部分地方的人大及其常委会可以制定地方性税收法规,在本地方范围内有效。

税收行政法规的效力低于税收法律。

(3)税收规章指财政部、国家税务总局等国务院所属部委根据法律、税收行政法规,在本部门权限内按照规定程序制定的税收法律规范,也称部门规章。

如《税务代理试行办法》。

省级人民政府在其职权内,根据法律、税收行政法规,按照规定程序制定的税收法律规范称为税收地方规章。

(4)税收规范性文件是指县以上(含本级)税务机关依照法定职权和规定程序制定并公布的,规定纳税人、扣缴义务人及其他税务行政相对人(以下简称税务行政相对人)权利、义务,在本辖区内具有普遍约束力并反复适用的文件。

【例题·多选题】下列税法中不属于税收程序法的有()

A.《中华人民共和国营业税条例》

B.《中华人民共和国税收征收管理法》

C.《中华人民共和国增值税条例》

D.《中华人民共和国消费税暂行条例》

『正确答案』ACD

『答案解析』ACD属于税收实体法。