本科课程-管理会计-课后作业-第四章 本量利分析

管理会计第四章本量利分析习题及答案东北财经大学

第四章本量利分析一、关键概念1.本量利分析 2.贡献边际3.保本点1.安全边际2.保本作业率3.保本点4.保利点1.本量利关系图2.传统式本量利关系图3.贡献式本量利关系图4.利润—业务量式本量利关系图二、分析思考1.本量利分析的基本假定是什么?2.贡献边际及其相关指标的计算公式?3.单一品种保本点的确定方法有哪些?1.经营安全程度的评价指标的内容及其计算?2.单一品种下有关因素变动对保本点和保利点,对安全边际以及对营业利润的影响是什么?1.本量利关系图的含义及其类型有哪些?2.因素变动对保本点等指标有哪些影响?三、单项选择题1.称为本量利分析的基础,也是本量利分析出发点的是()。

A.成本性态分析假设 B.相关范围及线性假设 C.产销平衡假设 D.品种结构不变假设2.在本量利分析中,必须假定产品成本的计算基础是()。

A.完全成本法B.变动成本法 C.吸收成本法D.制造成本法3.进行本量利分析,必须把企业全部成本区分为固定成本和( )。

A.税金成本B.材料成本 C.人工成本 D.变动成本4.按照本量利分析的假设,收入函数和成本函数的自变量均为同一个( )。

A.销售单价B.单位变动成本 C.固定成本D.产销量5.计算贡献边际率,可以用单位贡献边际去除以( )。

A.单位售价B.总成本C.销售收入D.变动成本1.下列指标中,可据以判定企业经营安全程度的指标是( )。

A.保本量 B.贡献边际 C.保本作业率 D.保本额2.当单价单独变动时,安全边际( )。

A.不会随之变动 B.不一定随之变动 C.将随之发生同方向变动 D.将随之发生反方向变动3.已知企业只生产一种产品,单位变动成本为每件45元,固定成本总额60,000元,产品单价为120元,为使安全边际率达到60%,该企业当期至少应销售的产品为( )。

A.2000件B.1333件 C.800件 D.1280件4.已知企业只生产一种产品,单价5元,单位变动成本3元,固定成本总额600元,则保本销售量为( )。

管理会计第四章-本量利分析习题及答案-东北财经大学第二版,DOC

海量资源,欢迎共阅第四章本量利分析一、关键概念1.本量利分析2.贡献边际3.保本点1.安全边际2.保本作业率3.保本点4.保利点1.本量利关系图2.传统式本量利关系图3.贡献式本量利关系图4.利润—业务量式本量利关系图二、分析思考1.本量利分析的基本假定是什么?4.已知企业只生产一种产品,单价5元,单位变动成本3元,固定成本总额600元,则保本销售量为()。

A.200件B.300件C.120件D.400件5.某企业只生产一种产品,单位变动成本是36元,固定成本总额4000元,产品单位销售价格56元,要使安全边际率达到50%,该企业的销售量应达到()。

A.400件B.222件C.143件D.500件6.根据本量利分析原理,只提高安全边际而不会降低保本点的措施是()。

A.提高单价B.增加产量C.降低单位变动成本D.降低固定成本7.某公司生产的产品,其保本量为20万件,单价2元,贡献边际率为40%,其固定成本为()。

A.50万元B.100万元C.8万元D.16万元1.已知某企业本年目标利润为2000万元,产品单价为600元,变动成本率为30%,固定成本总额为600万元,则企业的保利量为()。

A.61905 B.14286C.50000 D.540002.下列因素单独变动时,不对保利点产生影响的是()。

A.成本B.单价C.销售量D.目标利润3.已知企业某产品的单价为2000元,目标销售量为3500件,固定成本总额为100000元,目标利润为600000元,则企业应将单位变动成本的水平控制在()。

A.1500元/件B.1667元/件C.1000元/件D.1800元/件4.在金额式本量利关系图中,总成本线的斜率为()。

A.贡献边际率B.单位贡献边际C.单位变动成本D.变动成本率56C.安全边际与销售量的比率D.安全边际率越小,企业发生亏损的可能性越小E.安全边际率越大,企业发生亏损的可能性越小5.关于安全边际及安全边际率的说法中,正确的有()。

本科课程-管理会计-第四章 本量利分析

课程例题第四章本量利分析一、本量利分析相关指标例:已知甲企业只生产一种产品,单价为200元,单位变动成本为140元,固定成本42000元,2007年预计的销售数量为800件。

要求:(1)计算边际贡献总额、单位边际贡献和边际贡献率;(2)计算预计的营业利润;(3)计算变动成本率;(4)验证边际贡献率和变动成本率之间的关系。

解:(1)边际贡献总额=(200-140)×800=48000(元)单位边际贡献=200-140=60(元/件)×100%=30%边际贡献率=60200(2)营业利润=边际贡献-固定成本=48000-42000=6000(元)×100%=70%(3)变动成本率=140200(4)边际贡献率+变动成本率=30%+70%=1二、单一产品盈亏临界分析-公式推导法例:已知甲企业只生产一种产品,单价为200元,单位变动成本为140元,固定成本42000元,2007年预计的销售数量为800件。

要求:计算甲企业的盈亏临界点销售量和盈亏临界点销售额。

解:=700(件)盈亏临界点销售量x0=42000200−140=140000(元)盈亏临界点销售额y0=4200030%三、多种产品盈亏临界分析-综合边际贡献法例:某企业生产销售甲、乙、丙三种产品,固定成本总额为172000元,假定产品品种结构在相关范围内不变,2004年有关资料见下表:该企业相关资料要求:计算该企业各种产品的盈亏临界点销售额和销售量。

解:2004年该企业全部销售收入=5000×40+10000×10+12500×16=500000(元)×100%=40%甲产品品种结构比重=5000×40500000×100%=20%乙产品品种结构比重=10000×10500000×100%=40%丙产品品种结构比重=12500×16500000各种产品的边际贡献率为:×100%=37.5%甲产品的边际贡献率=40−2540×100%=40%乙产品品种结构比重=10−610×100%=50%丙产品品种结构比重=16−816综合边际贡献率=37.5%×40%+40%×20%+50%×40%=43%=400000(元)综合盈亏临界点销售额=17200043%甲产品的盈亏临界点销售额=400000×40%=160000(元)乙产品的盈亏临界点销售额=400000×20%=80000(元)丙产品的盈亏临界点销售额=400000×40%=160000(元)=4000(件)甲产品的盈亏临界点销售量=16000040=8000(件)乙产品的盈亏临界点销售量=8000010=10000(件)丙产品的盈亏临界点销售量=16000016四、多种产品盈亏临界分析-联合单位法例:设某企业生产甲、乙、丙三种产品,其销售量规律体现了三种之间存在稳定的比例关系,见下表:该企业相关资料预计该企业下年度发生的固定成本为45000元。

管理会计-管理会计04本量利分析

乙产品实现利润=(6×2000)× 60%

丙保本销售额=20000×40%=8000 丙产品实现利润=(2×2500)× 60%

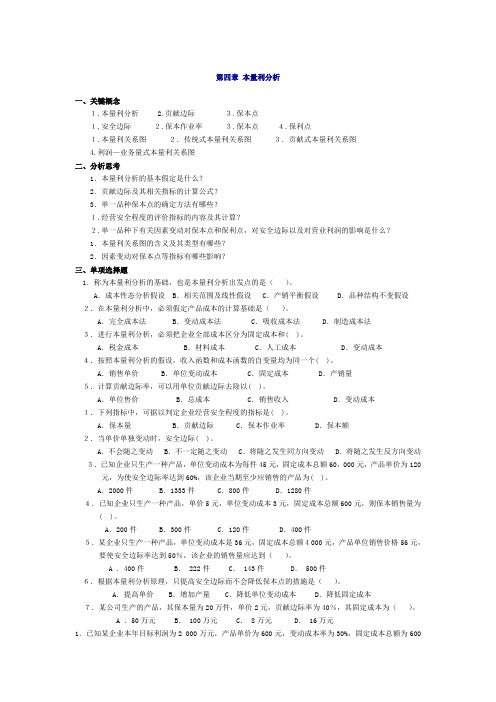

第三节

安全边际分析

一、图

● 实际或预计业务量

保本点销量

安全边际部分

二、安全边际分析

1、涵义 当企业的销售量达到盈亏平衡点时,企业处于不

亏不盈的状态。 企业的产品销售量只有超过保本销售量后,才能

如果各有关因素每变动1%,对利润的影响程度各 如何?

因 变动程 销售收入 素度

p +1% 16×1%×40000 =+6400

销售成本 0

变动后 利润

利润增 利润增加百 加绝对 分率 额

146400

6400

6400 ÷140000 =4.57%

x +1% 16×40000×1% =+6400

12×40000 141600 ×1%

某公司生产并销售一种产品,单位变动成本为15 元,产品销售价格为25元该公司的固定总成本为 100000元。若该公司的现有销售量为15000个。

安全边际量 = 15000 – 10000 = 5000(个) 安全边际额 = 15000 ×25- 10000 ×25 = 125000 (元)

对企业的利润形成作出贡献。当企业的实际销售 量超出保本销售量越多,企业出现亏损的可能性 越小,企业的经营越安全。

实际或预计业务量>保本点业务量的差额

2、表现形式

(1)实物量: 安全边际量=预计或实际业务量-保本点业务量 (2)货币金额 安全边际额=预计或实际销售额-保本点销售额

例子

固定成本、变动成本

假设设备等固定资产的折旧采用直线法折旧,折 旧期为48个月。

《管理会计》第四章作业答案

第四章本量利分析原理一、判断题1、当企业的贡献边际等于固定成本时,企业处于保本状态。

(T )2、通常,贡献边际是指产品贡献边际,即销售收入减去生产制造过程中的变动成本和销售费用、管理费用中的变动部分之后形成的差额。

(T )3、既然本量利分析的各种模型是建立在多种假设的前提条件下,那么在实际应用时就不能忽视它们的局限性。

(T )4、若单位产品售价与单位变动成本发生同方向同比例变动,则保本量不变。

(F )5、保本作业率能够反映企业在保本状态下生产经营能力的利用程度。

(T )6、在多品种条件下,若整个企业的利润为零,则说明各产品均已达到保本状态。

(F)7、在已知固定成本、保本额和销售单价的条件下,可推算出单位变动成本。

(T )8、因为安全边际额等于现有销售额超过保本额的差额,并表明销售额下降多少企业仍不至于亏损,所以安全边际额就等于企业的营业利润。

(F )9、从标准式本量利关系图中可以看出,只有当单价大于单位变动成本时,才可能形成保本点。

(T )10、标准式本量利关系图主要适用于多品种条件下的本量利分析。

(F)11、本量利分析应用的前提条件与成本性态分析的假设完全相同。

(F)12、在盈利条件下的本量利分析中,研究任何一个因素时,其他因素未必已知或固定不变。

(F )13、安全边际率和保本作业率的关系是互补的,即:安全边际率*保本作业率=1。

(F)14、在单一品种保本点的各种确定方法中,不受计算顺序的限制,可以同时计算出保本量和保本额,又十分准确的方法是贡献边际法。

(T )15、在一定时期内,如果企业的保本作业率为零,可以断定该企业处于保本状态。

(F )16、在贡献式本量利关系图中,销售收入线与固定成本线之间的垂直距离是贡献边际。

(F)17、在标准式本量利关系图中,当现有销售量变化时,会导致利润三角区和亏损三角区同时变动。

(F)18、传统式本量利关系图能反映成本与销售量(额)的关系,但无法反映贡献边际与其他因素的关系,而利润—业务量式分析图则不能显示销售量(额)对变动成本的影响。

管理会计第四章本量利分析习题及答案东北财经大学第二版

第四章本量利解析一、要点看法1.本量利解析1.安全边沿2.贡献边沿2. 保本作业率3.保本点3.保本点4 .保利点1.本量利关系图2.传统式本量利关系图3.贡献式本量利关系图4.利润—业务量式本量利关系图二、解析思虑1.本量利解析的基本假设是什么2.贡献边沿及其相关指标的计算公式3.单一品种保本点的确定方法有哪些1.经营安全程度的议论指标的内容及其计算2.单一品种下相关要素改动对保本点和保利点,对安全边沿以及对营业利润的影响是什么1.本量利关系图的含义及其种类有哪些2.要素改动对保本点等指标有哪些影响三、单项选择题1.称为本量利解析的基础,也是本量利解析出发点的是()。

A.成天性态解析假设 B.相关范围及线性假设2.在本量利解析中,一定假设产品成本的计算基础是(C.产销均衡假设)。

D.品种结构不变假设A.完整成本法B.改动成本法C.汲取成本法D.制造成本法3.进行本量利解析,一定把企业所有成本划分为固定成本和( )。

A.税金成本B.资料成本C.人工成本D.改动成本4.依据本量利解析的假设,收入函数和成本函数的自变量均为同一个()。

A.销售单价B.单位改动成本C.固定成本D.产销量5.计算贡献边沿率,可以用单位贡献边沿去除以( )。

A.单位售价B.总成本C.销售收入D.改动成本1.以下指标中,可据以判断企业经营安全程度的指标是( )。

A.保本量B.贡献边沿C.保本作业率D.保本额2.当单价单独改动时,安全边沿( )。

A.不会随之改动B.不必定随之改动C.将随之发生同方向改动D.将随之发生反方向变动3.已知企业只生产一种产品,单位改动成本为每件45 元,固定成本总数60,000 元,产品单价为元,为使安全边沿率达到60%,该企业当期最少应销售的产品为( )。

A.2000 件B.1333 件C.800 件D. 1280 件1204.已知企业只生产一种产品,单价 5 元,单位改动成本 3 元,固定成本总数600 元,则保本销售量为()。

管理会计第四章本量利分析习题及答案东北财经大学第二版

第四章本量利分析一、重点观点1. 本量利剖析 2. 贡献边沿3. 保本点1. 安全边沿2. 保本作业率3. 保本点4. 保利点1. 本量利关系图2.传统式本量利关系图3.贡献式本量利关系图4.收益—业务量式本量利关系图二、剖析思虑1.本量利剖析的基本假定是什么?2.贡献边沿及其有关指标的计算公式?3.单调品种保本点确实定方法有哪些?1 . 经营安全程度的评论指标的内容及其计算?2 . 单调品种下有关要素改动对保本点和保利点,对安全边沿以及对营业收益的影响是什么?1.本量利关系图的含义及其种类有哪些?2.要素改动对保本点等指标有哪些影响?三、单项选择题1.称为本量利剖析的基础,也是本量利剖析出发点的是()。

A.成天性态剖析假定 B .有关范围及线性假定 C .产销均衡假定D.品种构造不变假定2.在本量利剖析中,一定假定产品成本的计算基础是()。

A.完整成本法B.改动成本法C.汲取成本法D.制造成本法3.进行本量利剖析,一定把公司所有成本划分为固定成本和( )。

A.税金成本B.资料成本C.人工成本 D .改动成本4.依据本量利剖析的假定,收入函数和成本函数的自变量均为同一个( )。

A.销售单价B.单位改动成本C.固定成本D.产销量5.计算贡献边沿率,能够用单位贡献边沿去除以( )。

A.单位售价B.总成本C.销售收入D.改动成本1.以下指标中,可据以判断公司经营安全程度的指标是( )。

A.保本量B.贡献边沿C.保本作业率D.保本额2.当单价独自改动时,安全边沿( )。

A.不会随之改动 B .不必定随之改动 C .将随之发生同方向改动3.已知公司只生产一种产品,单位改动成本为每件 45 元,固定成本总数D .将随之发生反方向改动60,000 元,产品单价为120元,为使安全边沿率达到60%,该公司当期起码应销售的产品为( )。

A.2000 件B. 1333 件 C .800 件D.1280 件4.已知公司只生产一种产品,单价 5 元,单位改动成本 3 元,固定成本总数600 元,则保本销售量为( )。

管理会计第四章-本量利分析习题及答案-东北财经大学第二版讲课教案

第四章本量利分析一、关键概念1.本量利分析 2.贡献边际3.保本点1.安全边际2.保本作业率3.保本点4.保利点1.本量利关系图2.传统式本量利关系图3.贡献式本量利关系图4.利润—业务量式本量利关系图二、分析思考1.本量利分析的基本假定是什么?2.贡献边际及其相关指标的计算公式?3.单一品种保本点的确定方法有哪些?1.经营安全程度的评价指标的内容及其计算?2.单一品种下有关因素变动对保本点和保利点,对安全边际以及对营业利润的影响是什么?1.本量利关系图的含义及其类型有哪些?2.因素变动对保本点等指标有哪些影响?三、单项选择题1.称为本量利分析的基础,也是本量利分析出发点的是()。

A.成本性态分析假设 B.相关范围及线性假设 C.产销平衡假设 D.品种结构不变假设2.在本量利分析中,必须假定产品成本的计算基础是()。

A.完全成本法B.变动成本法 C.吸收成本法D.制造成本法3.进行本量利分析,必须把企业全部成本区分为固定成本和( )。

A.税金成本B.材料成本 C.人工成本 D.变动成本4.按照本量利分析的假设,收入函数和成本函数的自变量均为同一个( )。

A.销售单价B.单位变动成本 C.固定成本D.产销量5.计算贡献边际率,可以用单位贡献边际去除以( )。

A.单位售价B.总成本C.销售收入D.变动成本1.下列指标中,可据以判定企业经营安全程度的指标是( )。

A.保本量 B.贡献边际 C.保本作业率 D.保本额2.当单价单独变动时,安全边际( )。

A.不会随之变动 B.不一定随之变动 C.将随之发生同方向变动 D.将随之发生反方向变动3.已知企业只生产一种产品,单位变动成本为每件45元,固定成本总额60,000元,产品单价为120元,为使安全边际率达到60%,该企业当期至少应销售的产品为( )。

A.2000件B.1333件 C.800件 D.1280件4.已知企业只生产一种产品,单价5元,单位变动成本3元,固定成本总额600元,则保本销售量为( )。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第四章本量利分析-作业

一、已知某公司生产A产品,每件所耗单位变动成本为900元,固定成本总额为300万,2006年生产能力为2万件,每件售价1500元。

试求:(1)单位边际贡献、边际贡献

(2)边际贡献率、变动成本率,并验证两者之间的关系

(3)该公司2006年的营业利润

(4)对该公司进行盈亏临界分析

二、某公司生产A、B、C三种产品,计划期预计的相关数据如下表所示

试对各种产品进行盈亏临界分析。

三、已知某公司生产甲乙丙三种产品,相关数据如下:

甲、乙、丙三种产品存在着较固定的销量关系,试对各种产品进行盈亏临界分析。

四、试用上题资料,分别按两种观点试用顺序法进行盈亏临界分析。

五、已知某企业某年A产品的单价为10元/件,单位变动成本为6元/件,全年的固定成本为30000元,当年的销售量为12000件。

试对该企业今年的经营安全程度加以评价。

六、已知某公司生产A产品,每件所耗的单位变动成本为900元,固定成本为300万元,2006年共销售20000件,每件售价1500元。

试计算以下变化对盈亏临界点的影响:

(1)销售单价提高至1525元

(2)单位变动成本下降至860元

(3)固定成本下降10%

(4)前述三种变化同时出现

七、某公司生产A、B、C三种产品,三种产品的相关数据如下表所示:

试计算,在其他条件不变,但A、B、C三种产品的销售比重变为30%、25%、45%时对盈亏临界点的影响。