世界主要PTA生产厂商 及相关资料

2023年精对苯二甲酸(PTA)行业市场规模分析

2023年精对苯二甲酸(PTA)行业市场规模分析精对苯二甲酸(PTA)是一种重要的基础化工原料,目前广泛应用于纤维、塑料和树脂等领域。

全球PTA行业市场规模庞大,且呈现出稳步增长的趋势。

本文将从多个角度对全球PTA行业市场规模进行分析。

一、全球PTA行业市场规模概况根据市场调查数据统计,2019年全球PTA总产量为7371.3万吨,同比增长1.1%。

其中,亚太地区是全球PTA生产的主要区域,其产量占全球总产量的80%以上。

而中国是亚太地区PTA生产的主要国家,其2019年产量达到了5156.1万吨,占全球总产量的70%以上。

二、全球PTA行业市场规模的发展趋势从近几年的行业数据来看,全球PTA行业市场规模呈现出稳步增长的趋势。

据市场研究报告预测,到2026年,全球PTA市场规模将达到1.03亿吨,年复合增长率将保持在5%以上。

三、全球PTA行业市场规模的主要应用领域目前,全球PTA行业市场规模的主要应用领域包括纤维、塑料、树脂等。

其中,纤维产业是PTA的主要应用领域,其占全球PTA消费总量的44%以上。

而塑料和树脂行业则占PTA消费总量的32%和21%左右。

四、全球PTA行业市场规模的主要生产商全球PTA行业市场规模的主要生产商包括中国石化、韩国SK、台湾台塑等。

其中,中国石化是全球PTA产能最大的企业之一,其产能占全球总产能的近20%。

五、未来全球PTA行业市场规模的发展前景未来,全球PTA行业市场规模的发展前景将非常广阔。

该行业将受到人均收入提高、城市化进程加速、消费升级等因素的推动,逐步向高端化、智能化等方向发展。

预计未来几年,全球PTA市场规模将保持快速增长的态势,同时,行业竞争也将进一步加剧。

PTA资料

pta期货PTA结构简式PTA是精对苯二甲酸(Pure Terephthalic Acid)的英文缩写,是重要的大宗有机原料之一,其主要用途是生产聚酯纤维(涤纶)、聚酯瓶片和聚酯薄膜,广泛用于与化学纤维、轻工、电子、建筑等国民经济的各个方面,与人民生活水平的高低密切相关。

PTA期货即以苯二甲酸作为标的物的引交易品种,是在郑州商品期货交易所上市的期货合约。

展开PTA品种概况PT A产业链分布PTA产业链分布PTA的应用比较集中,世界上90%以上的PTA用于生产聚对苯二甲酸乙二醇酯(PET,简称聚酯),其它部分是作为聚对苯二甲酸丙二醇酯(PTT)和聚对苯二甲酸丁二醇酯(PBT)及其它产品的原料。

PTA生产工艺过程可分氧化单元和加氢精制单元两部分。

原料PX以醋酸为溶剂,在催化剂作用下经空气氧化成粗对苯二甲酸,再依次经结晶、过滤、干燥为粗品;粗对苯二甲酸经加氢脱除杂质,再经结晶、离心分离、干燥为PTA成品。

PTA质量标准中国PTA的生产工艺设备全是进口,不同厂家产品,不管是国企、民企,还是进口,质量都非常一致。

2005年国家发改委发文,把1995年企业标准从国家的高度又做了推荐。

工业用精对苯二甲酸(SH/T 1612.1-2005)1、范围本标准规定了工业用精对苯二甲酸(以下简称PTA)的技术要求、试验方法、检验规则以及包装、标志、运输、贮存、安全要求等。

本标准适用于以石油对二甲苯为原料、经氧化、精制制得的工业用PTA。

该产品主要用作生产聚酯切片、长短涤纶纤维和化工产品的原料。

分子式:C8H6结构简式:相对分子质量:166.13(按2001国际相对原子质量)2、规范性引用文件下列文件中的条款通过本标准的引用而构成为本标准的条款。

凡是注日期的引用文件,其随后的所有修改单(不包括勘误的内容)或修订版均不适用于本标准,然而,鼓励根据本标准达成协议的各方研究是否可使用这些文件的最新版本。

凡是不注日期的引用文件,其最新版本适用于本标准。

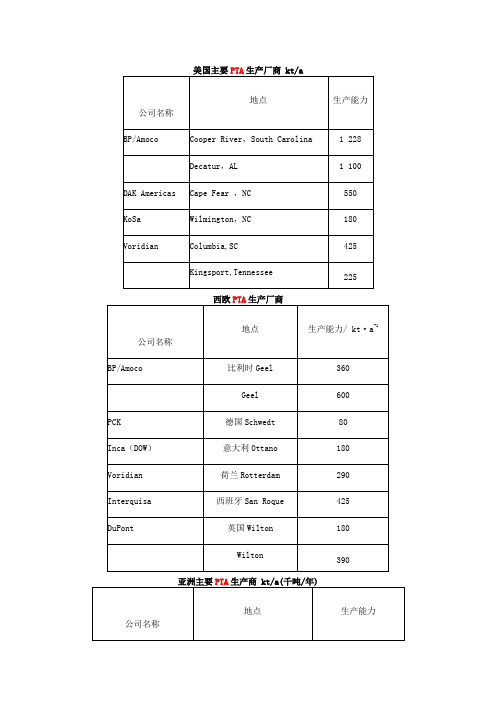

国内外PTA主要生产商

国内外PTA主要生产商国内外PTA主要生产商美国主要PTA生产厂商kt/a西欧PTA生产厂商亚洲主要PTA生产商kt/a(千吨/年)日本PTA生产商其他地区PTA的主要生产装置我国主要的PTA企业kt/a我国台湾省的PTA企业国内在建及拟建PTA装置及其产能kt/a附录1现有竞争者(部分)浙江桐昆集团规模:公司员工达7200余人(其中大专以上工程技术人员近200人,中高级职称150余人),总资产20亿元,产值56亿元。

下属全资、控股和参股企业25个,主要有浙江恒盛化纤有限公司、桐乡市恒生改性纤维有限公司、浙江磊鑫化纤股份有限公司、桐昆集团股份有限公司、桐乡市恒源化工有限公司、桐乡市恒越纺织后整理有限公司、桐乡市中洲化纤有限责任公司、桐乡市三星化纤有限公司、桐昆集团苏州化纤有限公司等、大部分设备从德国、日本引进,具国际先进水平,生产总量和效益已连续八年名列浙江化织行业第一。

熔体纺:聚酯聚合年生产能力72万吨,化纤长丝年生产能力62万吨产品:150D/96F(FDY长丝)150D/72F(FDY)100D/48F(FDY长丝)100D/48F(FDY 灰丝)200D/96F(FDY长丝)110D/96F(FDY长丝)106D/36F 大有光网络丝(FDY)75D/36F 大有光网络丝(FDY)93D/36F 大有光网络丝(FDY)86D/36F 大有光网络丝(FDY)300D/72F 大有光网络丝(FDY)350D/72F 大有光网络丝(FDY)150D/36F 大有光网络丝(FDY)167dtex FDY222dtex/96F FDY333dtex/96F FDY278dtex/96F FDY244dtex/96F FDY浙江纵横轻纺集团规模:公司目前下属五家经济实体,占地面积lOO万平方米,建筑面积38万平方米,员工4500人,资产总值18亿元,2001年公司销售收入8.8亿元,利润9500万元熔体纺:年产FDY24.5万吨。

(生产管理知识)世界主要PTA生产厂商及相关资料

化纤原料PTA基础知识介绍概述产业链总体状况一、化纤分类化纤是纺织纤维的一类,纺织纤维分为天然纤维和化学纤维。

纺织纤维是指用来纺织布的纤维,纺织纤维的特点是:具有一定的长度、细度、弹性、强力等良好物理性能,还具有较好的化学稳定性。

化学纤维是用天然的或合成的高分子化合物作原料,经过化学和物理方法加工而制得的纤维的统称。

因所用高分子化合物的来源不同,可分为人造纤维和合成纤维两大类。

合成纤维是原油化工工业和炼焦工业中的副产品,例如涤纶、锦纶、睛纶、维纶、丙纶、氯纶等都属于合成纤维。

涤纶纤维是中国合成纤维中增长最快的品种,1965年涤纶纤维产量只有100吨,仅占中国合成纤维总产量约1.92%,位于锦纶、维纶和睛纶之后而居第四位。

1976年涤纶纤维产量上升到2.69万吨,跃居首位,占合成纤维总产量的34.3%;1990年产量突破100万吨,达到104.2万吨;2001年产量猛增到632.6万吨,2002年更达到772.1万吨,创历史最高记录。

目前,中国涤纶纤维产量仍将以10%的年率增长,生产涤纶纤维消耗聚酯约占聚酯总消费量的90%。

亚洲在世界化纤生产中占据重要地位,而中国是亚洲最大的化纤生产国。

近几年中国化纤工业仍高速发展,2002年中国化纤产量占世界总产量比例的23.6%,占中国纺织纤维总产量比例达到64.8%;2003年化纤产量达1181万吨,占世界总产量的37.4%,占中国纺织纤维总产量的66.8%;2004年中国的化纤产量达1386万吨,占世界总产量的40.1%;2005年中国化纤总产量达到1629.2万吨,占世界总产量的37%。

二、PTA产业链结构涤纶的主要原料是PTA。

PTA的源头是原油,原油经过一定的工艺过程生产出石脑油(轻汽油),从石脑油中经过一定工艺过程提炼出PX(对二甲苯),PX(配方占65%—67%)经过氧化(氧气占35%—33%)结晶分离干燥生产出精对苯二甲酸(PTA,粉状)。

PTA+MEG(乙二醇,液体)生产出PET(聚酯切片),PET分为聚酯纤维、聚酯薄膜、聚酯瓶片。

PTA技术

精对苯二甲酸(PTA)是重要的大宗有机原料之一,其主要用途是生产聚酯纤维(涤纶)、聚酯薄膜和聚酯瓶,广泛用于与化学纤维、轻工、电子、建筑等国民经济的各个方面,与人民生活水平的高低密切相关。

PTA的应用比较集中,世界上90%以上的PTA用于生产聚对苯二甲酸乙二醇酯(PET),其它部分是作为聚对苯二甲酸丙二醇酯(PTT)和聚对苯二甲酸丁二醇酯(PBT)及其它产品的原料。

1 PTA生产工艺1.1 我国早期PTA生产工艺我国早期生产PTA的厂家有上海石油化工总厂涤纶厂、北京燕山石化总公司长征化工厂和辽阳化纤总厂等厂家。

其生产方法主要分为低温氧化法和高温氧化法两种。

1.1.1 对二甲苯低温氧化法原料对二甲苯(PX)在醋酸溶液中,以醋酸钴(或醋酸锰)及溴化物为催化剂,以三聚乙醛为氧化促进剂,在130-140℃和1.5-4.0MPa压力下,用空气一步低温氧化生成对苯二甲酸。

产品对苯二甲酸先在160℃和0.55MPa压力条件下用醋酸洗涤,再在100℃和常压条件下用醋酸洗涤,然后干燥得到产品精对苯二甲酸。

1.1.2 对二甲苯高温氧化法对二甲苯以醋酸为溶剂,以醋酸钴、醋酸锰为催化剂,在四溴乙烷存在下,于221-225℃和0.255MPa压力下氧化生成对苯二甲酸。

反应产物在280-290℃和6.5-7.0MPa压力下溶解于水中,成对苯二甲酸水溶液。

然后用钯/活性炭催化剂加氢处理,除去微量对羰基苯甲醛,经结晶、洗涤、干燥,得成品精对苯二甲酸。

1.2 PTA生产工艺进展1.2.1 PTA生产工艺进展概述 PTA是聚酯产品的主要原料,由于聚酯工业的迅速发展,特别是采用PTA直接酯化、连续缩聚工艺实现工业化生产以来,和对苯二甲酸二甲酯(DMT)工艺路线相比,因其具有流程简短、原料消耗低、生产工艺容易控制、成本低等诸多优点,20世纪70年代以后,PTA工艺已成为聚酯工业发展之重点。

以对二甲苯(PX)为原料生产聚酯单体工艺路线很多,而技术先进、应用广泛的工业装置可分为两类:一类是以威顿法技术为代表的合并氧化酯化法生产对DMT工艺;另一类是以英国BP-Amoco、美国Dupont-ICI、日本三井油化、日本三菱化学(MCC)、美国Eastman及意大利INCA等公司技术为代表的中温氧化、加氢精制(或深度氧化)生产精对苯二甲酸工艺。

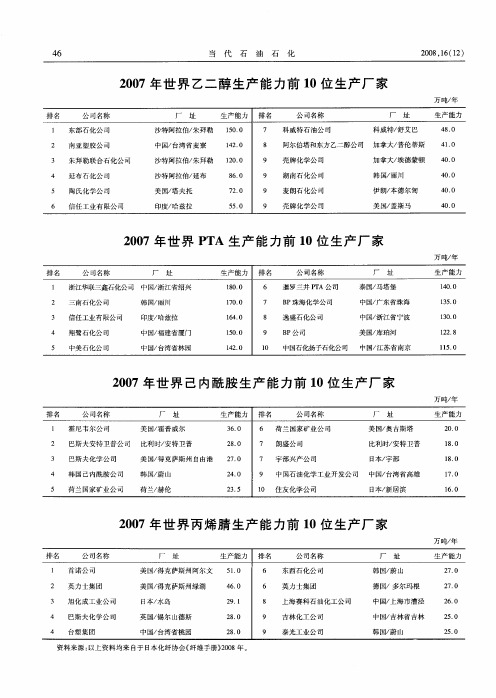

2007年世界PTA生产能力前10位生产厂家

20 0 7年世 界 丙 烯腈 生产 能 力前 1 0位 生产 厂 家

万 吨/ 年

排名 1 2 3 4 4

公司名称 首诺 公司 英力士集团 旭化 成工业公 司 巴斯 夫化学公 司 台塑集 团

厂

址

生产能力 排名 5 . 10 4 . 60 2 . 91 2 . 80 2 . 80 6 6 8 9 9

20 0 7年世 界 乙二醇 生产 能力 前 1 0位 生产 厂 家

万 吨/ 年

排名 1 2

公 司名称 东部石化公 司 南亚 塑胶公 司

厂

址

生产 能力 排名 10 0 5 . 12 0 4 . 7 8

公 司名称 科威特石油公 司

厂

址

生产能力 4 . 80 4 . 10

公 司名称

厂

址

生产能力

2 . 00

美 国/ 普 威 尔 霍

荷 兰 国家 矿 业 公 司

美 国/ 古 斯 塔 奥

2 3 4 5

巴斯夫安特卫普公司 比利 时/ 特卫普 安 巴斯夫化学公司 韩 国己内酰胺公司 荷兰 国家矿业公司 美国/ 得克 萨斯州 自由港 韩国/ 山 蔚 荷兰/ 赫伦

韩 国/ 山 蔚 德 国/多尔玛根 中国/ 上海市漕泾 中国/ 吉林省吉林 韩 国/ 山 蔚

资料来源 : 以上资料均来 自于 日本化纤协会《 纤维手册》 0 8年 。 2o

万 吨/ 年

排名 1

2

公 司名称

厂

址

生产 能力 排名 100 8 .

100 7 .

公 司名称 暹罗三井 A公司

B P珠 海 化 学公 司

厂

址

生产能力 1o 0 4 .

PTA市场分析

PTA市场分析1. 简介聚对苯二甲酸酯(PTA)是一种重要的化工原料,广泛应用于纺织、塑料、涂料等行业。

本文将对PTA市场进行详细分析,包括市场规模、供需情况、竞争格局、价格趋势等方面的内容。

2. 市场规模根据最新的市场研究报告,PTA市场在过去几年中保持了稳定的增长态势。

预计到2025年,全球PTA市场规模将达到XX亿美元。

这主要受到纺织和塑料行业的持续增长以及新兴市场的需求增加的推动。

3. 供需情况PTA市场的供需情况对价格和市场竞争格局有着重要影响。

根据供需分析,目前PTA市场供应充足,但需求增长速度较快,供需矛盾逐渐凸显。

主要供应商包括国内外的化工企业,如XX公司、XX公司等。

需求方主要包括纺织厂商、塑料制品生产商等。

4. 竞争格局PTA市场存在激烈的竞争格局。

主要竞争因素包括产品质量、价格、供应能力和技术创新等。

目前,全球PTA市场主要由少数大型企业垄断,其中亚洲地区占据主导地位。

这些企业通过技术创新和成本优势来保持竞争优势。

5. 价格趋势PTA市场价格受多种因素的影响,如原材料价格、供需关系、宏观经济等。

根据市场数据,PTA价格在过去几年中呈现波动上升的趋势。

然而,由于供应增加和需求增长放缓,预计未来几年PTA价格将保持相对稳定。

6. 市场趋势随着环保意识的提高和技术进步,PTA市场出现了一些新的趋势。

例如,可再生能源的发展促进了生物基PTA的研发和应用;智能制造技术的兴起提高了生产效率和质量。

此外,可持续发展和绿色化已成为PTA行业的重要发展方向。

7. 市场前景综合以上分析,PTA市场具有良好的发展前景。

尽管面临一些挑战,如原材料价格波动、环保压力等,但随着纺织和塑料行业的持续增长以及新兴市场的崛起,PTA市场仍然具有较大的增长潜力。

同时,技术创新和可持续发展将为PTA行业带来更多机遇。

结论本文对PTA市场进行了详细的分析,包括市场规模、供需情况、竞争格局、价格趋势等方面的内容。

通过对市场趋势和前景的分析,可以得出PTA市场具有良好的发展潜力,但同时也需要关注市场竞争和环境压力。

世界主要PTA生产厂商 及相关资料

西欧PTA生产厂商亚洲要紧PTA生产商kt/a(千吨/年)日本PTA生产商其他地区PTA的要紧生产装置我国要紧的PTA企业kt/a我国台湾省的PTA企业国内在建及拟建PTA装置及其产能kt/a化纤原料PTA基础知识介绍概述产业链总体状况一、化纤分类化纤是纺织纤维的一类,纺织纤维分为天然纤维和化学纤维。

纺织纤维是指用来纺织布的纤维,纺织纤维的特点是:具有一定的长度、细度、弹性、强力等良好物理性能,还具有较好的化学稳固性。

化学纤维是用天然的或合成的高分子化合物作原料,通过化学和物理方法加工而制得的纤维的统称。

因所用高分子化合物的来源不同,可分为人造纤维和合成纤维两大类。

合成纤维是原油化工工业和炼焦工业中的副产品,例如涤纶、锦纶、睛纶、维纶、丙纶、氯纶等都属于合成纤维。

涤纶纤维是中国合成纤维中增长最快的品种,1965年涤纶纤维产量只有100吨,仅占中国合成纤维总产量约1.92%,位于锦纶、维纶和睛纶之后而居第四位。

1976年涤纶纤维产量上升到2.69万吨,跃居首位,占合成纤维总产量的3 4.3%;1990年产量突破100万吨,达到104.2万吨;2001年产量猛增到63 2.6万吨,2002年更达到772.1万吨,创历史最高记录。

目前,中国涤纶纤维产量仍将以10%的年率增长,生产涤纶纤维消耗聚酯约占聚酯总消费量的90%。

亚洲在世界化纤生产中占据重要地位,而中国是亚洲最大的化纤生产国。

近几年中国化纤工业仍高速进展,2002年中国化纤产量占世界总产量比例的23.6%,占中国纺织纤维总产量比例达到64.8%;2003年化纤产量达1181万吨,占世界总产量的37.4%,占中国纺织纤维总产量的66.8%;2004年中国的化纤产量达1386万吨,占世界总产量的40.1%;20 05年中国化纤总产量达到1629.2万吨,占世界总产量的37%。

二、PTA产业链结构涤纶的要紧原料是PTA。

PTA的源头是原油,原油通过一定的工艺过程生产出石脑油(轻汽油),从石脑油中通过一定工艺过程提炼出PX(对二甲苯),PX(配方占65%—67%)通过氧化(氧气占35%—33%)结晶分离干燥生产出精对苯二甲酸(PTA,粉状)。

PTA产业及技术发展概况

PTA产业及技术发展概况【作者:千木】PTA中温氧化法是由美国中世纪公司(Mid-Century)于1955年发明,并在科学设计公司试验成功。

1956年Amoco化学品公司从科学设计公司获得此项专利后,在伊利诺依州的乔利埃特(Joliet)建成了第一套装置,生产粗对苯二甲酸,再经TA酯化法精制成对苯二甲酸二甲酯(DMT)。

1965年,该公司开发出加氢精制工艺,逐渐形成了完整的工艺。

到目前为止,形成了BP-Amoco、IN-VISTA、三井油化、三菱化学、Eastman、Interquisa、泽阳、DOW-INCA 等专利技术,其中较有代表性的为BP-Amoco和INVISTA。

目前因下游需求旺盛,世界PTA生产能力增长迅速。

1998年世界PTA生产能力仅2000吨/a,到2003年达到了3000万吨,其主要生产区域在亚洲、北美与西欧。

2005年世界PTA 产能达3422.1万t/a,表观消费量达3145万t,同比分别增长8.5%和6.2%。

目前,亚洲是全球PTA最主要的生产基地,而北美和西欧地区的生产能力远远低于亚洲,2005年上述3个地区PTA产能分别为2485万t/a、529万t/a和318万t/a,分别占世界总产能的72.6%、15.5%和9.3%,亚洲所占比例较2004年提高约1个百分点,而北美及西欧的比例则均略低于上年。

亚洲地区PTA的高速发展主要来自中国大陆及台湾和韩国的增长,2000-2005年这3个地区产能分别增长了411万t/a、163万t/a及110万t/a,分别占亚洲地区新增生产能力的49.0%、19.4%和13.1%。

在众多PTA生产企业中,全球排名前10位的生产企业产能合计约为2060万t/a,约占世界产能的60%。

世界最大的PTA生产商是BP公司,2003年总生产能力约681万t/a。

BP2005年PTA产能较2004年增加32万t/a,达到约737.6万t/a,同比增长4.5%(见表1);中国石化集团的PTA产能达到258.4万t/a,居第二位。

PTA背景资料

PTAPTA简介PTA是精对苯二甲酸(Pure Terephthalic Acid)的英文缩写,是重要的大宗有机原料之一,其主要用途是生产聚酯纤维(涤纶)、聚酯瓶片和聚酯薄膜,广泛用于化学纤维、轻工、电子、建筑等国民经济的各个方面,与人民生活水平的高低密切相关。

其中最主要的应用就是生产化纤。

2008年中国化纤产量2405万吨,合成纤维产量占化纤总量的93%,而涤纶纤维占合成纤维的89%。

涤纶的主要原料是PTA和MEG,经过喷丝形成极细的纤维,简称涤纶。

但其作为衣着原料尚存一些缺点,故涤纶短纤常与棉、毛、麻、粘纤等混纺,从而使其织物既保持了涤纶的坚牢、耐磨、挺括、易收藏等特点,又兼有天然纤维吸湿、保暖、静电少等特点。

简单地说,PTA的原料是PX,PX的原料是石油。

PTA是涤纶的原料。

而化纤(合成纤维、人造纤维)中78%为涤纶,化纤占纺织业原料的65%。

在这个生产链中,涤纶用PTA 约占PTA总量的70%,其余25%为瓶用,5%为膜用。

影响因素一、国内产能扩张迅速2007年底中国PTA产能1050万吨,随着近年民营及外资的进入,PTA产能扩张相当迅速,2008年BP珠海、台化宁波两套共180万吨PTA装置投产,至2008年底中国的PTA产能增至1240万吨。

2005年中国PTA产量占亚洲的五分之一,2006年中国PTA产量达到亚洲的四分之一,而2007年中国PTA产量达到1050万吨以上,占亚洲产量的三分之一。

二、国内消费量2008年PTA中国需求量1540万吨,产量980万吨,进口560万吨(进口地:韩国、台湾等),进口依赖度为36.36%,未来PTA需求不大可能大增,但供给仍在不断扩大,在未来几年,中国PTA供需仍难以达到完全平衡。

2001-2008年间中国的PTA表观消费量净增长1008.34万吨,年均增长16.41%,其中产量净增760万吨,年均产量增幅达23.8%,进口量由2001年的311.66万吨增长至560万吨,年均增长8.73%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美国主要PTA生产厂商 kt/a化纤原料PT A基础知识介绍概述产业链总体状况一、化纤分类化纤是纺织纤维的一类,纺织纤维分为天然纤维和化学纤维。

纺织纤维是指用来纺织布的纤维,纺织纤维的特点是:具有一定的长度、细度、弹性、强力等良好物理性能,还具有较好的化学稳定性。

化学纤维是用天然的或合成的高分子化合物作原料,经过化学和物理方法加工而制得的纤维的统称。

因所用高分子化合物的来源不同,可分为人造纤维和合成纤维两大类。

合成纤维是原油化工工业和炼焦工业中的副产品,例如涤纶、锦纶、睛纶、维纶、丙纶、氯纶等都属于合成纤维。

涤纶纤维是中国合成纤维中增长最快的品种,1965年涤纶纤维产量只有100吨,仅占中国合成纤维总产量约1.92%,位于锦纶、维纶和睛纶之后而居第四位。

1976年涤纶纤维产量上升到2.69万吨,跃居首位,占合成纤维总产量的34.3%;1990年产量突破100万吨,达到104.2万吨;2001年产量猛增到632.6万吨,2002年更达到772.1万吨,创历史最高记录。

目前,中国涤纶纤维产量仍将以10%的年率增长,生产涤纶纤维消耗聚酯约占聚酯总消费量的90%。

亚洲在世界化纤生产中占据重要地位,而中国是亚洲最大的化纤生产国。

近几年中国化纤工业仍高速发展,2002年中国化纤产量占世界总产量比例的23.6%,占中国纺织纤维总产量比例达到64.8%;2003年化纤产量达1181万吨,占世界总产量的37.4%,占中国纺织纤维总产量的66.8%;2004年中国的化纤产量达1386万吨,占世界总产量的40.1%;2005年中国化纤总产量达到1629.2万吨,占世界总产量的37%。

二、PT A产业链结构涤纶的主要原料是PTA。

PTA的源头是原油,原油经过一定的工艺过程生产出石脑油(轻汽油),从石脑油中经过一定工艺过程提炼出PX(对二甲苯),PX(配方占65%—67%)经过氧化(氧气占35%—33%)结晶分离干燥生产出精对苯二甲酸(PT A,粉状)。

PT A+MEG(乙二醇,液体)生产出PET(聚酯切片),PET分为聚酯纤维、聚酯薄膜、聚酯瓶片。

聚酯纤维(涤纶的学名)分长丝和短纤,长丝大约占涤纶的62%、短纤大约占38%,长丝为纺织企业使用,短纤一般与棉花混纺。

简单地说,PT A的原料是PX,PX的原料是原油。

PT A的下游产品主要为涤纶长丝、短纤、切片(包括纤维切片、瓶用切片、薄膜切片)。

PT A产业链分布在以上产业链中,PT A是原油的末端产品。

同时,由于很多大的聚酯厂中间不切片,而直接从PT A生产出涤纶短纤和长丝,因此,PT A是化纤的前端产品,也可以说,PT A是石化与化纤产业链的分水岭,承前启后。

PT A性质与质量标准一、PT A物理及化学性质PT A是精对苯二甲酸(Purified Terephthalic Acid)的英文缩写,是重要的大宗有机原料之一,其主要用途是生产聚酯纤维(涤纶)、聚酯瓶片和聚酯薄膜,广泛应用于化学纤维、轻工、电子、建筑等多个领域。

PTA的应用比较集中,世界上90%以上的PT A用于生产聚对苯二甲酸乙二醇酯(PET,简称聚酯),还有一部分是作为聚对苯二甲酸丙二醇酯(PTT)和聚对苯二甲酸丁二醇酯(PBT)及其他产品的原料。

PT A生产工艺过程可分氧化单元和加氢精制单元两部分。

原料PX以醋酸为溶剂,在催化剂作用下经空气氧化成粗对苯二甲酸,再依次经结晶、过滤、干燥为粗品;粗对苯二甲酸经加氢脱除杂质,再经结晶、离心分离、干燥为PT A成品。

二、PT A质量标准工业用PT A的质量指标和试验方法PT A的袋装产品采用内衬塑料薄膜的包装袋包装,每袋产品净含量多数为1000kg或1100kg。

PT A产品运输中应防火、防潮、防静电。

袋装产品搬运时应轻装轻卸,防止包装损坏。

PTA产品应存放在阴凉、通风、干燥的仓库内,应防止日晒雨淋,不得露天堆放。

PT A质量稳定,国内生产工艺均为进口,因此国产和进口PT A 的质量均能达标。

PT A产业链的相关性一、2005年PTA运行状况分析去年,聚酯工厂的PT A原料成本明显抬升。

从进口量价对比来看,与MEG进口量增价跌不同,2005年PT A进口呈量增价涨的态势。

2005年共进口PTA649万吨,进口单价802.5美元,较2004年的572.06万吨增加了77万吨,而进口单价较2004年的729美元上涨了73.5美元。

从现货价格对比看,PT A内盘现货年均成交价从2004年的7700元涨至2005年的8100元,外盘现货均价从2004年的770美元涨至2005年的816美元。

综合来看,2005年的聚酯生产成本有500元左右的抬升。

从2005年PT A价格的走势可以看出,PX价格大涨之时就离PT A大跌不远。

在去年2月、3月及10月期间,PX现货价格几次突破1000美元,但PT A价格一旦超过840美元,产业链关系即相当紧张,聚酯产品产销下降、库存上升情况随之出现,聚酯工厂根本无法转嫁高额成本,下游产业链的反作用力随即传递给上游市场。

PTA市场并非简单的成本推动型市场,已转变为成本推动型与需求决定型共同作用的市场。

二、PT A产业链相关性分析PT A产业链较长,影响因素较多,既有世界宏观经济变化、汇率变动、突发事件等宏观因素,又有政府宏观调控、产业政策、关税调整、化纤行业运行周期、生产企业经营(包括管理成本、生产成本、经营成本、价格策略等),更有原油价格波动、上下游产品价格波动(PX、涤纶)、贸易争端、设备检修、棉花价格变动等多种微观因素,因而其价格波动频繁。

PT A与原油的相关性:2001年至2006年上半年相关度平均为0.8。

PT A与PX相关性:2001年至2006年上半年相关度平均为0.91。

国产PT A和进口PT A 相关性:2001年至2006年上半年相关度平均为0.98。

PT A与MEG相关性:2001年至2006年上半年相关度平均为0.81。

PT A与切片相关性:2001年至2006年上半年相关度平均为0.96。

PT A与长丝相关性:2001年至2006年上半年相关度平均为0.93。

PT A与短纤相关性:2001年至2006年上半年相关度平均为0.87。

PT A与棉花相关性:2001年至2006年上半年相关度平均-0.41,但是PTA和棉花的价差走势与棉花价格走势相关性很强,为PT A和棉花套利提供了机会。

我国聚酯业发展迅速,PT A需求强劲,PT A产能已从2001年的226万吨猛增至2005年年底的589.5万吨,成为世界第一PTA生产国。

我国2005年PTA产量仅占亚洲总产量的1/5,2006年这一比例达到1/4,而2007年可能达到1000万吨以上,占亚洲产量的1/3。

2005年我国的PTA需求量1214万吨,占全球PTA需求总量3480万吨的42%;产量565万吨,进口649.5万吨,进口依存度为54%,未来PTA需求仍在不断扩大。

未来几年,我国PT A供需仍难以达到完全平衡。

2001年至2005年间,我国的PT A表观消费量净增长667万吨,年均增长22.05%;产量净增230万吨,年均产量增幅达24.47%;进口量由2001年的311万吨增长至649万吨,年均增长20.12%;至2005年,我国PT A的消费占世界PT A 消费量的1/3和亚洲PT A消费量的一半。

在加入WTO以前,我国的PT A进口有严格的进口壁垒。

到了2002年,我国已经开始实行“双限暂定”政策,法定税率为12.8%,“双限暂定”最优关税为6%,“双限”的额度在190万吨左右。

2003年PT A进口关税政策调整,按公开暂定税率8%的标准执行。

目前税率为6.5%,进口无配额限制。

2004年我国共进口PT A572万吨,进口额41.69亿美元,进口单价728美元/吨,进口地主要是韩国、中国台湾、日本、印尼以及泰国,伊朗、沙特以及土耳其近年来开始向我国输入PTA;2005年共进口PT A649万吨,进口额高达52亿美元,进口单价802美元/吨,2005年我国聚酯企业的PT A原料成本有所抬升。

亚洲PT A供求状况分析随着以中国为首的亚洲聚酯产能的迅速扩张,亚洲的PT A消费增长十分迅速,近几年亚洲PT A需求增幅都在7%—9%之间。

2004年,亚洲PT A消费量共2346万吨,2005年亚洲对PT A的需求将达到约2525万吨,其中中国消费了1205万吨,占亚洲PT A消费量近1/2。

亚洲的PT A生产还不能完全满足亚洲的PT A需求,仍需少量从亚洲以外的地区进口(2004年仅中国就从墨西哥、美国、英国、加拿大和西班牙进口PTA25万吨左右)。

2005年亚洲新增的聚酯产能在460万吨左右,而亚洲新增(包括扩容后增加的产能)PTA产能只有220万吨左右,亚洲PTA供需仍然相当紧张。

一、PX——PT A原料PX是从混二甲苯(MX)中分离出来的,混二甲苯主要由对二甲苯、邻二甲苯及间二甲苯组成。

混二甲苯过去主要来自于炼焦工业,现在则主要来自石化工业。

焦化二甲苯的产量很小,仅占总产量的2%以下,并且几乎全部作为混合二甲苯直接使用而不进行分离。

PX除生产PT A使用外,还用作溶剂以及作为医药、香料、油墨等的生产原料,但占总消费量的比例很小。

因此,PX可称为聚酯产品链的龙头,是重要的化工原料,PX 的价格变化对PT A影响非常大。

2003年以前我国PX绝大部分可以自供,但随着近年来我国PT A民营和合资新建项目的陆续投产,2005年我国已经成为全球最大的PT A生产国,PX需求量大幅增长,2003年我国PX进口突破100万吨,2006年我国成为全球最大的PX消费国。

二、MEG——聚酯原料乙二醇(EG)又名甘醇、乙二醇,包括一乙二醇、二乙二醇和三乙二醇。

通常所说的乙二醇为一乙二醇(MEG),环氧乙烷、CO2和水反应生成碳酸乙二酯(EC),然后水解得到一乙二醇(MEG)。

乙二醇是一种重要的原油化工基础有机原料,主要用于生产聚酯纤维、不饱和聚酯树脂、防冻剂、润滑剂、增塑剂、非离子表面活性剂以及炸药等,此外还可用于涂料、照像显影液、刹车液以及油墨等行业,用途十分广泛。

全球MEG产量中约75%用于生产聚酯纤维,15%用于生产聚酯树脂(主要用于油漆),10%用于生产防冻剂、表面涂料等其他用途。

我国是世界最大的聚酯生产国,2005年我国聚酯总产能占世界总产能的40%,我国的MEG消费量占了亚洲MEG消费量的1/2,世界MEG消费量的30%以上。

而2005年我国的MEG产能仅有151.6万吨,只占亚洲MEG 总产能的15%左右,占世界MEG总产能的8%左右。

三、聚酯——PT A产品聚酯(PET)由PT A和MEG聚合而成。

PET呈米粒状,品种多样。