中票,短融,PPN的特点以及发行条件比较

企业债、公司债、私募债、中小企业集合债、中票、短融、中小企业集合票据比较

企业债、公司债、私募债、中小企业集合债、中票、短融、中小企业集合票据比较企业债:企业债是指企业以债务形式向公众或特定投资者发行的有固定期限、固定利率的债券。

企业债通常由大型企业、国有企业或者著名私营企业发行,用于资金筹措和债务融资。

公司债:公司债是指上市公司或公司集团以债务形式向市场或特定投资者发行的债券。

公司债具有一定的流动性和安全性,发行公司的信用状况是公司债的关键因素。

私募债:私募债是指发行对象限定在特定的机构或个人,即通过私募方式发行的债券。

私募债通常具有较高的风险和收益潜力,适合于有一定投资能力和风险承受能力的投资者。

中小企业集合债:中小企业集合债是指通过集合资金的方式,为中小企业提供借款的一种债券工具。

中小企业集合债的发行主体可以是金融机构或中小企业服务机构,用于支持中小企业的融资需求。

中票:中票是指中期票据,是由企事业单位或金融机构发行,以营运资金或投资项目资金为目的,具有一定期限的债券工具。

中票在票据市场上非常活跃,具有一定的流动性和灵活性。

短融:短融是指短期融资券,是企业为满足临时周转资金需求而发行的一种债券工具。

短融的期限一般在一年以内,具有较高的流动性和灵活性。

中小企业集合票据比较:中小企业集合票据是指为满足中小企业的融资需求而发行的一种债券工具。

相比于其他债券工具,中小企业集合票据具有较高的风险和收益潜力,需要投资者具有一定的风险承受能力。

附件:本文档涉及的附件包括:⒈企业债发行申请表格⒊私募债投资协议范本⒋中小企业集合债募集说明书⒌中票发行公告样本⒎中小企业集合票据发行相关文件样本法律名词及注释:⒈企业债:指企业以债务形式向公众或特定投资者发行的有固定期限、固定利率的债券。

⒉公司债:指上市公司或公司集团以债务形式向市场或特定投资者发行的债券。

⒊私募债:指发行对象限定在特定的机构或个人,即通过私募方式发行的债券。

⒋中小企业集合债:指通过集合资金的方式,为中小企业提供借款的一种债券工具。

企业债、公司债、私募债、中小企业集合债、中票、短融、中小企业集合票据比较

企业债、公司债、私募债、中小企业集合债、中票、短融、中小企业集合票据比较企业债、公司债、私募债、中小企业集合债、中票、短融、中小企业集合票据比较一:企业债企业债是指企业发行的债券,以筹集资金为目的,用于企业的经营、融资等活动。

企业债通常由信用评级较高的企业发行,具有较高的安全性和稳定性。

1.1 发行主体企业债的发行主体为企业,发行企业通常为信用评级较高的大型企业或国有企业。

1.2 发行条件企业债的发行条件通常包括企业的信用评级、资产负债率、现金流等财务指标。

1.3 收益方式企业债的收益方式通常为固定利率或浮动利率。

固定利率企业债的利率在发行时确定,持有期间固定不变;浮动利率企业债的利率与某个基准利率挂钩,随基准利率的变动而调整。

二:公司债公司债是指非金融企业发行的债券,用于筹集资金进行扩大再生产、项目投资等活动。

公司债具有较高的风险和收益。

2.1 发行主体公司债的发行主体为非金融企业,包括国有企业、民营企业、上市公司等。

2.2 发行条件公司债的发行条件通常包括企业的信用评级、资产负债率、现金流等财务指标。

2.3 收益方式公司债的收益方式通常为固定利率或浮动利率。

固定利率公司债的利率在发行时确定,持有期间固定不变;浮动利率公司债的利率与某个基准利率挂钩,随基准利率的变动而调整。

三:私募债私募债是指非公开发行的债券,只向特定投资者发行。

私募债通常由信用评级较低或刚刚起步的企业发行。

3.1 发行主体私募债的发行主体通常为中小企业、创业企业等。

3.2 发行条件私募债的发行条件相对宽松,通常只需要企业出具一份发行说明书。

3.3 收益方式私募债的收益方式通常为固定利率或浮动利率,具体方式与企业债相似。

四:中小企业集合债中小企业集合债是指由多个中小企业共同发行的债券,用于集中筹措资金用于中小企业的发展和融资。

4.1 发行主体中小企业集合债的发行主体为多个中小企业共同发行,通常由担保公司或资产管理公司发行。

4.2 发行条件中小企业集合债的发行条件较为宽松,一般不需要企业提供抵押担保或信用评级。

中期票据、短期融资券发行的条件、特点以及方式

(一)、中期票据、短期融资券发行条件:A、中期票据发行条件:1、具有法人资格的非金融企业,企业净资产原则上不低于10亿元,注册上限为净资产的40%;2、具有稳定的偿债资金来源;3、拥有连续三年的经审计的会计报表;4、最近一个会计年度盈利;5、待偿还债券余额不超过企业净资产的40%。

B、短期融资券发行条件:1、发行人为非金融企业或者金融行业,发行企业均应经过在中国境内工商注册且具备债券评级能力的评级机构的信用评级,并将评级结果向银行间债券市场公示。

2、发行和交易的对象是银行间债券市场的机构投资者,不向社会公众发行和交易。

3、对企业发行融资券实行余额管理,待偿还融资券余额不超过企业净资产的40%。

4、融资券的发行由符合条件的金融机构承销,企业不得自行销售融资券,发行融资券募集的资金用于本企业的生产经营。

5、融资券采用实名记账方式在中央国债登记结算有限责任公司登记托管,中央结算公司负责提供有关服务。

6、融资券在债权债务登记日的次一工作日,即可以在全国银行间债券市场的机构投资人之间的流通转让。

短期融资券的发行由符合条件的金融机构承销,企业不得自行销售融资券,发行融资券募集的资金用于本企业的生产经营。

(4)应由已在中国人民银行备案的金融机构承销。

(二)、中期票据、短期融资券发行特点:A、中期票据发行特点:符合发行要求的非金融企业中期票据在银行间债券市场发行,该债券面向银行间债券市场的所有投资人发行,由中国银行间交易商协会依据《银行间债券市场非金融企业债务融资工具管理办法》进行发行管理。

1、中期票据期限通常为3-10年;2、放宽发行主体的限制。

只要具有法人资格的非金融企业在理论上均可发行中期票据;3、发行市场化。

企业发行中期票据只需中国银行间市场交易商协会注册,并由交易商协会向央行备案;4、发行方式灵活。

中期票据完成注册之后,可以采用小额、连续或周期性的方式发行,在金额、期限和发行时间的选择上有很大的灵活性。

中票,短融,PPN的特点以及发行条件比较

信息披露详尽,存续期内定期披露年报、半年报、季报

信息披露详尽,存续期内定期披露年报、半年报、季报

严格发债主体信息披露,重视发债后的市场监管工作

主体AA-以上

未作要求,一般在AA以上

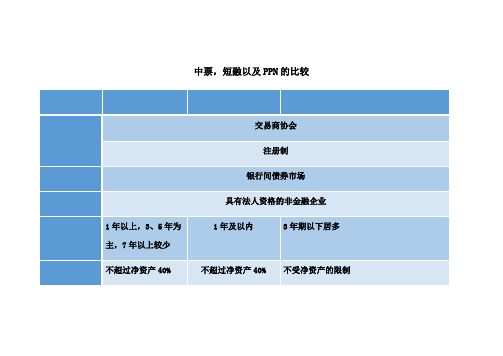

中票与PPN发行条件的比较

中期票据的发行条件

1、具有法人资格的非金融企业;

2、具有稳定的偿债资金来源;

3、拥有连续三年的经审计的会计报表;

注册后6个月内完成首期发行,可分期发行。注册有效期为2年

银行间公开发行

银行间公开发行

非公开发行

可用于补充营运资金、偿还债务等、实际使用较为灵活

可用于补充营运资金、偿还债务等、实际使用较为灵活

无需政府部门审批。主要用途括固定资产投资、技术更新改改善公司资金来源结构、调整公司资产结构、降低公司财务成本、支持公司并购和资产重组等。

中票,短融以及PPN的比较

交易商协会

注册制

银行间债券市场

具有法人资格的非金融企业

1年以上,3、5年为主,7年以上较少

1年及以内

3年期以下居多

不超过净资产40%

不超过净资产40%

不受净资产的限制

注册2个月内完成首期发行,可在2年内分多次发行

注册有效期为2年,注册有效期内可分期发行;企业应在注册后2个月内完成首期发行。

4、最近一个会计年度盈利;

5、待偿还债券余额不超过企业净资产的40%.

非公开定向债券融资工具发行条件

1. 募集资金应用于符合国家相关法律法规及政策要求的企业生产经营活动;

2. 发行和流通只对特定投资人;

3. 发行额度无上限规定,不受净资产40%的约束;

中票,短融,PPN的特点以及发行条件比较

中票,短融以及PPN的比较要素中期票据短期融资券非公开定向债务融资工具(PPN)审批机关交易商协会审核方式注册制交易场所银行间债券市场发行人具有法人资格的非金融企业发行期限1年以上,3、5年为主,7年以上较少1年及以内3年期以下居多发行规模不超过净资产40% 不超过净资产40% 不受净资产的限制发行时间注册2个月内完成首期发行,可在2年内分多次发行注册有效期为2年,注册有效期内可分期发行;企业应在注册后2个月内完成首期发行。

注册后6个月内完成首期发行,可分期发行。

注册有效期为2年发行方式银行间公开发行银行间公开发行非公开发行募集资金投向可用于补充营运资金、偿还债务等、实际使用较为灵活可用于补充营运资金、偿还债务等、实际使用较为灵活无需政府部门审批。

主要用途包括固定资产投资、技术更新改改善公司资金来源结构、调整公司资产结构、降低公司财务成本、支持公司并购和资产重组等。

信息披露信息披露详尽,存续期内定期披露年报、半年报、季报信息披露详尽,存续期内定期披露年报、半年报、季报严格发债主体信息披露,重视发债后的市场监管工作评级要求主体AA-以上未作要求,一般在AA以上中票与PPN发行条件的比较发行条件中期票据的发行条件1、具有法人资格的非金融企业;2、具有稳定的偿债资金来源;3、拥有连续三年的经审计的会计报表;4、最近一个会计年度盈利;5、待偿还债券余额不超过企业净资产的40%.非公开定向债券融资工具发行条件1. 募集资金应用于符合国家相关法律法规及政策要求的企业生产经营活动;2. 发行和流通只对特定投资人;3. 发行额度无上限规定,不受净资产40%的约束;4. 无需向市场公开披露信息;5. 可以不进行外部评级;6. 发行定向工具只需提供一年的财务报表,对没有财务报表的特殊企业可以不提供。

企业债、公司债、私募债、中小企业集合债、中票、短融、中小企业集合票据比较

企业债/公司债/私募债/中小企业集合债/中票/短融/中小企业集合票据比较一、债券概述债券是指企业或者政府为筹集大量资金,向投资者出售的一种证券。

购买债券的投资者即成为债权人,持有债券者享有债券在发行人处所产生的利息和本金收益。

债券具有定期支付利息、保本保息、流动性强等特点,是泛博投资者比较喜欢的一种投资方式。

二、各类债券的区别1.企业债:企业债是指企业以固定利率向公众募集资金发行的债券。

企业债通常分为可转换债券、永续债券和普通债券等几类,按照不同的申购需求和风险偏好可以选择相应的债券。

2.公司债:公司债是指上市公司向社会公众发行的一种债券,其特点是信用等级高,债券市场流动性较高,收益较为稳定。

公司债普通由评级机构对其信用等级进行评定,评级越高,风险相对越低。

3.私募债:私募债指非公开辟行的债券,是面向机构投资者和个人高净值客户等特定投资者的债券。

私募债的特点是摆脱了证监会的监管,信息披露程度较低,流动性差,场外交易,投资门坎较高。

4.中小企业集合债:中小企业集合债是指多家中小企业联合发行的一种债券,中小企业可以通过联合发行债券的方式集聚信用和规模优势,降低融资成本,缓解融资难题。

5.中票:中期票据是由国内企业和机构面向金融机构发行的一种短期债券,发行期限在1年以上、5年以下。

中票是企业融资的一种较为便捷和经济的方式,同时也是银行理财产品的重要投资标的之一。

6.短融:短期融资券通常指期限在1年以内的债券,主要包括贴现式、附息式和混合式三种。

短融是企业融资的一种重要方式,其主要特点是流动性强、便捷、速度快、成本低。

7.中小企业集合票据:中小企业集合票据是由多家中小企业联合发行的一种票据,借助联合信用优势和规模效应,降低融资成本,提高融资效率。

中小企业集合票据的特点是灵便性强、期限较短、利率较高。

三、各类债券的优缺点1.企业债:成本相对较高,但是发行周期比较短,适合短期融资需求的企业。

2.公司债:信用等级高,流动性强,但发行门坎较高。

企业债、公司债、私募债、中小企业集合债、中票、短融、中小企业集合票据比较

企业债、公司债、私募债、中小企业集合债、中票、短融、中小企业集合票据比较企业债(Corporate Bonds)企业债是指由企事业单位或其他经济组织发行的债券,用于筹集资金以满足企业的发展和运营需求。

企业债通常面向机构投资者发行,具备较高的流动性和灵活性。

发行主体:1\发行主体可以是国有企业、民营企业、外资企业等各类企事业单位和经济组织。

2\发行企业债需要符合相关法律法规的规定,并经过相关主管部门的批准。

发行机构:1\发行企业债需要借助金融机构或证券公司作为发行主体。

2\发行机构负责组织和销售企业债,同时提供相关咨询和服务。

投资方式:1\企业债可以面向机构投资者和个人投资者发行,但以机构投资者为主。

2\投资者可以通过公开发行、私募发行等方式参与企业债的投资。

风险评估:1\企业债通常具备一定的信用风险,投资者需要评估发行企业的信用状况及还本付息能力。

2\投资者可以借助信用评级机构的评级结果进行参考,评估企业债的风险水平。

公司债(Corporate Bonds)公司债是指由公司发行的债券,用于筹集资金以满足公司的经营和发展需求。

公司债通常面向机构投资者发行,具备一定的流动性和收益稳定性。

发行主体:1\发行主体通常是具备独立法人资格的公司。

2\公司债的发行需要符合相关法律法规的规定,并经过相关主管部门的批准。

发行机构:1\公司债的发行通常依托金融机构或证券公司进行组织和销售。

2\发行机构负责审查并核准发行计划,并提供相关咨询和服务。

投资方式:1\公司债可以面向机构投资者和个人投资者发行,但以机构投资者为主。

2\投资者可以通过场内交易或场外交易等方式进行购买和转让。

风险评估:1\公司债通常具备一定的信用风险和利率风险,投资者需要评估发行公司的信用状况及还本付息能力。

2\投资者可以借助信用评级机构的评级结果进行参考,评估公司债的风险水平。

私募债(Private Placement Bonds)私募债是指由企事业单位或其他经济组织非公开向特定投资者发行的债券,具备一定的灵活性和定制性。

中期票据短期融资券发行的条件特点以及方式

中期票据短期融资券发行的条件特点以及方式 The document was prepared on January 2, 2021(一)、中期票据、短期融资券发行条件:A、中期票据发行条件:1、具有法人资格的非金融企业,企业净资产原则上不低于10亿元,注册上限为净资产的40%;2、具有稳定的偿债资金来源;3、拥有连续三年的经审计的会计报表;4、最近一个会计年度盈利;5、待偿还债券余额不超过企业净资产的40%。

B、短期融资券发行条件:1、发行人为非金融企业或者金融行业,发行企业均应经过在中国境内工商注册且具备债券评级能力的评级机构的信用评级,并将评级结果向银行间债券市场公示。

2、发行和交易的对象是银行间债券市场的机构投资者,不向社会公众发行和交易。

3、对企业发行融资券实行余额管理,待偿还融资券余额不超过企业净资产的40%。

4、融资券的发行由符合条件的金融机构承销,企业不得自行销售融资券,发行融资券募集的资金用于本企业的生产经营。

5、融资券采用实名记账方式在中央国债登记结算有限责任公司登记托管,中央结算公司负责提供有关服务。

6、融资券在债权债务登记日的次一工作日,即可以在全国银行间债券市场的机构投资人之间的流通转让。

短期融资券的发行由符合条件的金融机构承销,企业不得自行销售融资券,发行融资券募集的资金用于本企业的生产经营。

(4)应由已在中国人民银行备案的金融机构承销。

(二)、中期票据、短期融资券发行特点:A、中期票据发行特点:符合发行要求的非金融企业中期票据在银行间债券市场发行,该债券面向银行间债券市场的所有投资人发行,由中国银行间交易商协会依据《银行间债券市场非金融企业债务融资工具管理办法》进行发行管理。

1、中期票据期限通常为3-10年;2、放宽发行主体的限制。

只要具有法人资格的非金融企业在理论上均可发行中期票据;3、发行市场化。

企业发行中期票据只需中国银行间市场交易商协会注册,并由交易商协会向央行备案;4、发行方式灵活。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

银行间公开发行

非公开发行

可用于补充营运资金、偿还债务等、实际使用较为灵活

可用于补充营运资金、偿还债务等、实际使用较为灵活

无需政府部门审批。主要用途包括固定资产投资、技术更新改改善公司资金来源结构、调整公司资产结构、降低公司财务成本、支持公司并购和资产重组等。

信息披露详尽,存续期内定期披露年报、半年报、季报

交易商协会

注册制

银行间债券市场

具有法人资格的非金融企业

1年以上,3、5年为主,7年以上较少

1年及以内

3年期以下居多

不超过净资产40%

不超过净资产40%

不受净资产的限制

注册2个月内完成首期发行,可在2年内分多次发行

注册有效期为2年,注册有效期内可分期发行;企业应在注册后2个月内完成首期发行。

注册后6个月内完成首期发行,可分期发行。注册有效期为2年

非公开定向债券融资工具发行条件

1. 募集资金应用于符合国家相关法律法规及政策要求的企业生产经营活动;

2. 发行和流通只对特定投资人;

3. 发行额度无上披露信息;

5. 可以不进行外部评级;

6. 发行定向工具只需提供一年的财务报表,对没有财务报表的特殊企业可以不提供。

信息披露详尽,存续期内定期披露年报、半年报、季报

严格发债主体信息披露,重视发债后的市场监管工作

主体AA-以上

未作要求,一般在AA以上

中票与PPN发行条件的比较

中期票据的发行条件

1、具有法人资格的非金融企业;

2、具有稳定的偿债资金来源;

3、拥有连续三年的经审计的会计报表;

4、最近一个会计年度盈利;

5、待偿还债券余额不超过企业净资产的40%.