家庭资产负债表

家庭资产负债表

资产

现 现金 金 活期存款 与 定期存款 现 其他类型银行存款 金 货币市场基金 等 价 人寿保险现金收入 物 现金与现金等价物小计

金额

负债与净资产

信用卡还款 房屋租金 应交税金 应付账单 其他

金额

金 融 资 产

0

实 金 他 期货 金 外汇实盘投资 融 人民币(美元、港币等)理财产品 资 保险理财产品 产 证券理财产品 信托理财产品 其他 其他金融资产小计 0 金融资产小计 0 自住房 投资的房地产 机动车 家具和家用电器类 珠宝和收藏品类 其他 实物资产小计 0 专利权 商标权 著作版权 其他 无形资产小计 0 遗产 捐赠 赡养费 其他 0 其他资产小计 资产总计 0

流 动 负 债

流动负债小计 助学贷款 创业贷款 住房贷款 汽车贷款 其他 长 期 负 债

0

长期负债小计 负债总计 净资产总计(资产-负债) 负债与净资产总计

0 0 0 0

(完整word版)家庭资产负债表

根据上表分析,我家资产较为单一,有个股票的投资,资产较为稳定。

总资产负债率=总负债/总资产=0.067,说明负债比例适宜,家庭有能力承担负债,并且压力不大。

储蓄比例=储蓄金额/总资产=0.9,说明储蓄所占比例较大,家庭有一定的经济储蓄能力,能基本应付家庭普通开支。

负债收入比=负债/年税后收=0.074,说明家庭短期偿债能力可以得到保证。

该比例能反映我家在一定时期财务状况的良好程度。

投资与净投资比例=投资资产/净资产=0.018,说明投资所占比例不大,只是为一个普通投资项目,给家庭资产带来的影响并不是很大,如需得到更多的好处务必进行更大的投资,但与此同时也意味着越大的风险。

家庭、个人资产负债表

投资资产

实物资产 应收 账款

总资产

资产

流动性资产总额

投资资产总额 实物资产总额

应收款总格

现金及活期存款 货币基金 其他

保险(帐户/现金价值) 定期存款产 银行理财 基金 股票 其他

房产类 汽车

其他(黄金珠宝、收藏品等)

欠款 未收货款 短期应收款 长期应收款

家庭资产负债表

统

家庭资产负债表 (单位:元)

统计时间:

总额

占比

消费型负 债

投资性负 载合计

自用பைடு நூலகம்负

0

债合计

总负债

0

净资产

0 0

负债

)

负债

信用卡欠款 消费借款

其他消费型负债 消费型负债总额

投资房产贷款 实业投资借款 其他投资性负债 投资性型负债总额

自住房产

自用性负债总额

自用汽车 其他自用性负债

总额

0 0

0 0

占比

个人家庭资产负债表样表

时间: 2017年 6月17 日 资产 现金 活期存款 货币基金(余额宝,朝朝盈 等) 定期存款 别人对你的欠款 其他类型银行存款 年金/分红类保险金收入 金融资产 股票 基金 债券 P2P 银行理财产品 保险 期货 信托 其他 房地产(投资性) 实物资产(投资性) 珠宝和收藏品(投资性) 其他(投资性) 自住房 车 实物资产(消费自用性) 家具以及家用电器 珠宝等 其他 总资产 净资产(总资产-总负债) 附注:(其他要说明的) 总负债 金额

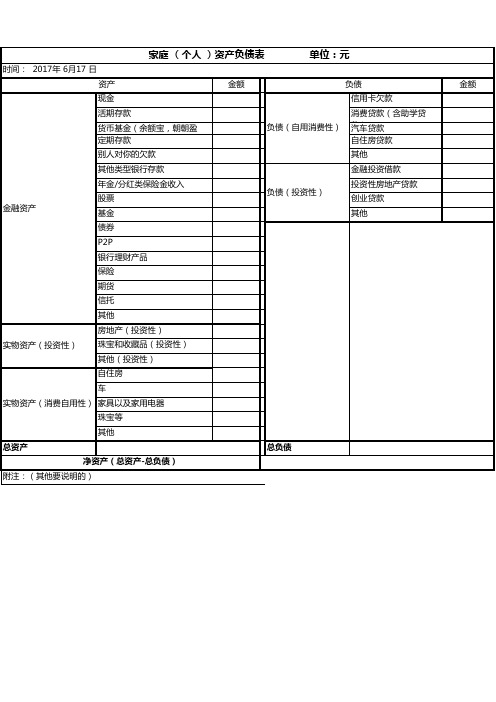

单位:元

负债 信用卡欠款 负债(自用消费性) 消费贷款(含助学贷 款) 汽车贷款 自住房贷款 其他 金融投资借款 负债(投资性) 投资性房地产贷款 创业贷款 其他 金额

Hale Waihona Puke

个人及家庭资产负债表格

净资产

总资产-总负债

请注意,这只是一个简单的模板,您可以根据实际情况添加或删除列。此外,资产负债表中的金额应根据您的实际情况进行填写,以确保准确反映您的财务状况。

个人及家庭资产负债表格

以下是一个简单的个人及家庭资产负债表格模板,您可以根据自己的实际情况进行填写和调整。

项目

金额(元)

日期

资产

现金及现金等价物

定期存款

活期存款

股票、基金等金融资产

投资性房产

自住房产

其他房产

汽车

其他实物资产

总资产

Байду номын сангаас负债

短期借款(如信用卡、消费贷)

长期借款(如房贷、车贷)

其他负债(如亲友借款)

家庭理财资产负债表

自用性资产合计 资产总计

负债总计 净值 负债和净值总计

金额

家庭理财资负债表

资产

金额

负债及净值

现金及活期存款

信用卡欠款

货币基金

消费借款

其他(借出去的钱等等)

其他消费性负债

流动性资产合计

消费性负债合计

定期存款 银行理财 P2P 基金 股票 其他 投资性资产合计

自用房产 自用汽车 其他自用性资产

投资房产贷款 事业投资借款 其他投资性负债 投资性负债合计

自住房产的贷款 自用机车的贷款 其他自用性负债 自用性负债合计

家庭资产负债表

编制: 编制日期:

资产

流动资产: 现金: 老公库存现金 老公钱包 老婆支付宝 现金合计 活期存款: 农业银行 建设银行 工商银行 活期存款合计 现金等价物: 交通卡 储值卡 现金等价物合计 预付账款 宽带 定期存款 应收账款 其它流动资产 流动资产合计 金融理财资产: 老公放贷 老婆放贷 股票 债券 基金: 余额宝 黄金首饰 金融理财资产合计 保险资产: 人寿保险 财产保险 保险资产合计 实物固定资产: 房子 车子 家具 电器 其它 实物固定资产合计 应收债权 应收法人债权

年初余额

期末余额

应收个人债权 应收债券合计 资产总计 注:此处所有者权益减项为费用

家庭资产负债表

编制日期: 单位:元

负债和所有者权益

负债 短期负债: 银行卡负债 建行信用卡 银行卡负债合计 短期借款 应付账款 其他短期负债 短期负债合计 长期负债: 住房贷款 汽车贷款 私人借款 长期负债合计 负债合计 所有者权益 老公所有权 老公所有权增项 老公所有权减项 老公所有权净增 老婆公所有权 老婆所有权增项

年初余额

期末余额

老婆所有权减项 老婆所有权净增 所有者权益合计

负债及所有

家庭资产负债表

家庭资产负债表根据上表分析:我家庭并没有投资任何一种项目,家庭的资金来源比较单一.总资产负债率=总负债/总资产=12000/337000=0.035<0.5且是远远小于,说明负债比例适宜,家庭有能力承担,且没有任何压力.净资产投资比率=投资资产/净资产=0,因为家庭并没有任何投资,这代表着我家庭并不会使自己手中的钱增值.所以家庭应该适当的对某些项目进行合理的投资.偿付比率=净资产/总资产=325000/337000=0.96>0.5,说明负债比例适宜,家庭有能力承担,并不会存在发生财务危机的可能.但因为家庭的偿付比率接近1,意味着家庭可能没有充分利用自己的信用额度,应通过借款来进一步优化其财务结构.家庭现金流量表姓名: 日期: 单位:元按照家庭现金流量表分析:(1)收入结构分析:家庭的资金来源主要是农作物收入与工资,有表可知,家庭收入的稳定性比较高,但由于并没有其他额外的收入,所以成长性较低.(2)支出结构分析:项目支出项目金额所占比率支出生活费10000 0.310 水电煤气费1260 0.039 子女教育费3000 0.093 保险费550 0.017 还贷支出0 0变动支出0 0零花钱500 0.016 医药费6000 0.186 旅游费1000 0.031 交往应酬费2000 0.062 购买衣服1000 0.031 购买家电6800 0.211 购买礼物0 0捐赠100 0.003小计32210有表可知:生活费占0.310,在家庭中比重最大,然后就是购买家电占0.211,在这年中所占的比重排第二,但由于这属于耐耗品,并不需要年年更换,所以在下一年购买家电这一项目的金额会相对比较小.其他的项目的所占比重中,子女教育费相对高一点,但由于我还有一年就准备毕业了,虽然在这项中在下一年仍然占一定比重,但由于这并不是长久的,且由于家庭并不懂投资,所以我认为家庭的闲置的资金较多.现建议家庭购买一些基金或债券等等.而且由于家中的消费低,显得闲余的钱比较多,不过其实家中的流动金额并不是很多,所以我建议把钱适当的购买稳定的基金或存入银行.(3)财务比率分析:收支比率=支出/收入=0.64,说明本期支出小于收入,可以在进行投资.总结:我认为家庭的支出已经算是低支出家庭了,所以在“节流”上时比较困难的了.且我认为有点过分节俭造成让人安于现状,没有动力去理财,看似积攒了不少财富,实则忽视了“开源”.所以要增加家庭财富,要考虑开源.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

收入

支出

本人收人

日常生活消费

家人收入

房屋支出

投资收入

交通费

其他收入

医疗费

家庭收入占比:

投资类支出

教育费用

保险费

其它

合计

合计

结余

家庭资产负债表

一、家庭成员基本资料注明:*为必填

*姓名

*性别

*年龄

*职业

*学历

*所在省市

健康状况

住房情况及来源

二、家庭资产负债表

资产

负债

现金及活期存款

信用卡贷款余额

定期存款

消费贷款余额

债券、基金(稳定型)

汽车贷款余额

外汇、股票(风险型)

房屋贷款余额

房地产

私人借贷

汽车

其它

其它

资产总计

负债总计