贷款财务报表模板01

银行贷款企业报表财务指标excel表格模板

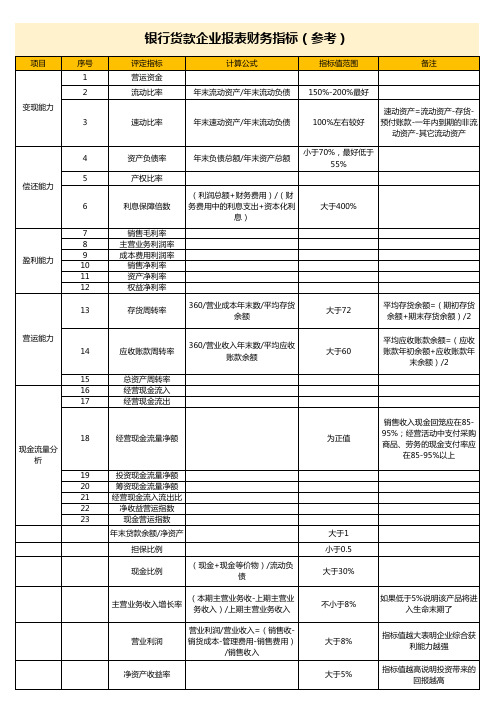

大于400%ຫໍສະໝຸດ 盈利能力360/营业成本年末数/平均存货 余额 360/营业收入年末数/平均应收 账款余额

大于72

平均存货余额=(期初存货 余额+期末存货余额)/2 平均应收账款余额=(应收 账款年初余额+应收账款年 末余额)/2

应收账款周转率 总资产周转率 经营现金流入 经营现金流出

大于60

18 现金流量 分析 19 20 21 22 23

经营现金流量净额

为正值

销售收入现金回笼应在8595%;经营活动中支付采购 商品、劳务的现金支付率应 在85-95%以上

投资现金流量净额 筹资现金流量净额 经营现金流入流出比 净收益营运指数 现金营运指数 年末贷款余额/净资产 担保比例 现金比例 (现金+现金等价物)/流动负 债 (本期主营业务收-上期主营业 务收入)/上期主营业务收入 营业利润/营业收入=(销售收销货成本-管理费用-销售费用) /销售收入 大于1 小于0.5 大于30% 如果低于5%说明该产品将进 入生命末期了 指标值越大表明企业综合获 利能力越强 指标值越高说明投资带来的 回报越高

银行货款企业报表财务指标(参考)

项目 序号 1 2 变现能力 3 速动比率 年末速动资产/年末流动负债 100%左右较好 评定指标 营运资金 流动比率 年末流动资产/年末流动负债 150%-200%最好 速动资产=流动资产-存货预付账款-一年内到期的非流 动资产-其它流动资产 计算公式 指标值范围 备注

主营业务收入增长率

不小于8%

营业利润

大于8%

净资产收益率

大于5%

4 偿还能力 5 6 7 8 9 10 11 12 13 营运能力 14 15 16 17

资产负债率 产权比率 利息保障倍数 销售毛利率 主营业务利润率 成本费用利润率 销售净利率 资产净利率 权益净利率 存货周转率

借款单财务报表模板excel表格

行政部

现金

√

借款单

借款人

***

支票

2021 使用部门

年8 月 1日 行政部

支票号码

借款用途 (理由)

购买办公用品

借款金额

(大写) 壹万元整

ቤተ መጻሕፍቲ ባይዱ

还款方式 办公用品购买清单

批准人

周立 财务核准

附件(张)

备注

注:本单由会计室使用并管理。

¥10,000.00

财务审核

部门审核

用于购买办公桌椅

借款部门 款项类别

行政部

现金

√

借款单

借款人

***

支票

2021 使用部门

年8 月 1日 行政部

支票号码

借款用途 (理由)

购买办公用品

借款金额

(大写) 壹万元整

还款方式 办公用品购买清单

批准人

周立 财务核准

附件(张)

备注

注:本单由会计室使用并管理。

¥10,000.00

财务审核

部门审核

用于购买办公桌椅

小额贷款公司财务报表一、二、3

支付给职工以及为职工支付的现金

支付的各项税费

支付其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额

二、投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金

收到其他与投资活动有关的现金

投资活动现金流入小计

投资支付的现金

购建固定资产、无形资产和其他长期资产支付的现金

支付其他与投资活动有关的现金

投资活动现金流出小计

投资活动产生的现金流量净额

三、筹资活动产生的现金流量:

吸收投资收到的现金

收到其他与筹资活动有关的现金

筹资活动现金流入小计

偿还债务支付的现金

分配股利、利润或偿付利息支付的现金

支付其他与筹资活动有关的现金

筹资活动现金流出小计

筹资活动产生的现金流量净额

四、现金及现金等价物净增加额

加:期初现金及现金等价物余额

五、期末现金及现金等价物余额

填报单位公章法定代表人财务负责人会计

一、营业收入

利息净收入

利息收入

利息支出

手续费及佣金净收入

手续费及佣金收入

手续费及佣金支出

投资收益(损失以“一”号填列)

公允价值变动收益(损失以“一”号填列)

其他业务收入

二、营业支出

营业税金及附加

业务及管理费

资产减值损失

其他业务成本

三、营业利润(亏损以“一”号填列)

加:营业外收入

减:营业外支出

四、利润总额(亏损总额以“一”号填列)

减:所得税费用

五、净利润(净亏损以“一”号填列)

填报单位公章法定代表人财务负责人会计

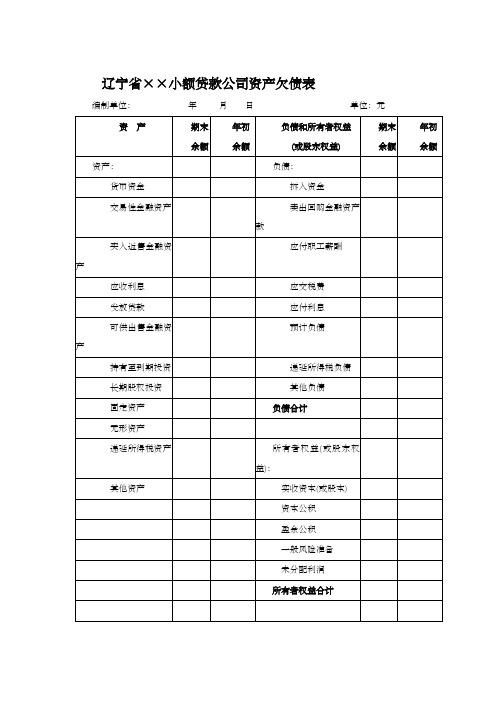

辽宁省××小额贷款公司现金流量表

公司贷款用财务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展,企业贷款已成为企业融资的重要手段之一。

公司贷款作为企业资金链的重要组成部分,对企业的经营和发展具有重要意义。

本报告针对某公司近期申请的贷款项目,通过财务分析,评估其偿债能力、盈利能力、运营能力和成长能力,为贷款决策提供参考依据。

二、公司概况(一)公司基本情况某公司成立于2005年,主要从事XX行业的生产与销售。

公司注册资本1000万元,现有员工200人,拥有完善的研发、生产、销售体系。

近年来,公司业绩稳步增长,市场占有率逐年提高。

(二)公司经营状况1.营业收入:2019年,公司实现营业收入2亿元,同比增长10%;2020年,实现营业收入2.2亿元,同比增长10%。

2.净利润:2019年,公司实现净利润2000万元,同比增长5%;2020年,实现净利润2200万元,同比增长10%。

三、财务分析(一)偿债能力分析1.流动比率:流动比率是指企业流动资产与流动负债的比率,反映企业短期偿债能力。

根据公司财务报表,2020年流动比率为2.5,表明公司短期偿债能力较强。

2.速动比率:速动比率是指企业速动资产与流动负债的比率,反映企业短期偿债能力。

根据公司财务报表,2020年速动比率为1.8,表明公司短期偿债能力较好。

3.资产负债率:资产负债率是指企业负债总额与资产总额的比率,反映企业长期偿债能力。

根据公司财务报表,2020年资产负债率为40%,表明公司长期偿债能力良好。

(二)盈利能力分析1.毛利率:毛利率是指企业营业收入与营业成本的差额占营业收入的比率,反映企业盈利能力。

根据公司财务报表,2020年毛利率为30%,表明公司盈利能力较强。

2.净利率:净利率是指企业净利润与营业收入的比率,反映企业盈利能力。

根据公司财务报表,2020年净利率为10%,表明公司盈利能力较好。

(三)运营能力分析1.应收账款周转率:应收账款周转率是指企业应收账款在一定时期内的周转次数,反映企业应收账款管理能力。

贷款人财务分析报告模板(3篇)

第1篇一、封面贷款人财务分析报告报告编号:________________报告日期:________________报告编制人:________________二、目录一、概述二、财务报表分析1. 资产负债表分析2. 利润表分析3. 现金流量表分析4. 财务比率分析三、财务状况评估四、风险评估与对策五、结论与建议六、附录三、正文一、概述本报告旨在对贷款人的财务状况进行全面的评估和分析,以期为贷款决策提供参考依据。

报告内容主要包括贷款人的财务报表分析、财务状况评估、风险评估与对策以及结论与建议等。

二、财务报表分析1. 资产负债表分析(1)资产结构分析- 流动资产:分析贷款人的流动资产构成,包括现金、应收账款、存货等,评估其流动性及变现能力。

- 非流动资产:分析贷款人的非流动资产构成,如固定资产、无形资产等,评估其长期投资价值。

(2)负债结构分析- 流动负债:分析贷款人的流动负债构成,包括短期借款、应付账款等,评估其偿债压力。

- 非流动负债:分析贷款人的非流动负债构成,如长期借款、应付债券等,评估其长期偿债能力。

2. 利润表分析(1)收入分析- 分析贷款人的营业收入、其他业务收入等,评估其收入来源及稳定性。

- 分析收入构成,如主营业务收入、其他业务收入等,评估其收入结构。

(2)成本费用分析- 分析贷款人的主营业务成本、其他业务成本等,评估其成本控制能力。

- 分析费用构成,如管理费用、销售费用、财务费用等,评估其费用合理性。

(3)利润分析- 分析贷款人的营业利润、利润总额、净利润等,评估其盈利能力。

- 分析利润构成,如营业利润、投资收益、营业外收支等,评估其利润来源。

3. 现金流量表分析(1)经营活动现金流量分析- 分析贷款人的经营活动现金流量,如销售商品、提供劳务收到的现金等,评估其经营现金流量状况。

- 分析现金流入和流出,评估其经营活动的盈利能力和偿债能力。

(2)投资活动现金流量分析- 分析贷款人的投资活动现金流量,如购建固定资产、处置固定资产等,评估其投资活动对现金流量的影响。

贷款财务报告分析范文(3篇)

第1篇一、前言贷款作为金融机构的核心业务之一,对于支持实体经济发展、满足社会融资需求具有重要作用。

本报告旨在通过对某金融机构贷款财务报告的分析,揭示其贷款业务的运营状况、风险状况以及未来发展趋势,为金融机构的风险管理和决策提供参考。

二、贷款业务概述1. 贷款规模及结构根据某金融机构2021年度财务报告,截至报告期末,该机构贷款总额为XX亿元,较上年末增长XX%。

其中,个人贷款总额为XX亿元,占比XX%;企业贷款总额为XX亿元,占比XX%。

从贷款结构来看,个人贷款以消费贷款为主,企业贷款以流动资金贷款和固定资产贷款为主。

2. 贷款利率2021年,该金融机构贷款平均利率为XX%,较上年末上升XX个百分点。

其中,个人贷款平均利率为XX%,企业贷款平均利率为XX%。

利率上升主要受市场环境影响,以及金融机构调整风险定价策略所致。

三、贷款业务运营分析1. 贷款发放(1)贷款发放量2021年,该金融机构累计发放贷款XX亿元,较上年末增长XX%。

其中,个人贷款发放量XX亿元,企业贷款发放量XX亿元。

(2)贷款发放结构从贷款发放结构来看,个人贷款中,消费贷款占比最高,达到XX%;企业贷款中,流动资金贷款占比最高,达到XX%。

2. 贷款回收(1)贷款回收率2021年,该金融机构贷款回收率为XX%,较上年末上升XX个百分点。

其中,个人贷款回收率为XX%,企业贷款回收率为XX%。

(2)逾期贷款截至报告期末,该金融机构逾期贷款余额为XX亿元,较上年末增长XX%。

其中,个人逾期贷款余额为XX亿元,企业逾期贷款余额为XX亿元。

四、贷款业务风险分析1. 信用风险(1)行业集中度从贷款行业分布来看,该金融机构贷款主要集中在制造业、房地产业和批发零售业。

若相关行业出现下行风险,将对贷款质量产生较大影响。

(2)客户集中度从贷款客户分布来看,该金融机构贷款主要集中在XX地区。

若相关地区经济出现波动,将对贷款质量产生较大影响。

2. 市场风险(1)利率风险随着市场利率波动,该金融机构贷款利率面临上升压力。

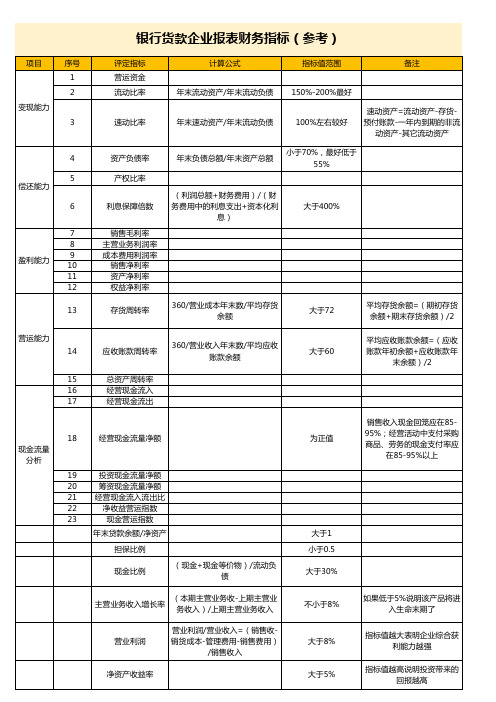

银行贷款企业报表财务指标excel表格模板

(本期主营业务收-上期主营业 务收入)/上期主营业务收入

营业利润

营业利润/营业收入=(销售收销货成本-管理费用-销售费用)

/销售收入

净资产收益率

不小于8% 大于8% 大于5%

如果低于5%说明该产品将进 入生命末期了

指标值越大表明企业综合获 利能力越强

指标值越高说明投资带来的 回报越高

大于72

平均存货余额=(期初存货 余额+期末存货余额)/2

营运能力 14

15 16 17

应收账款周转率

360/营业收入年末数/平均应收 账款余额

总资产周转率 经营现金流入 经营现金流出

18 现金流量

分析

经营现金流量净额

19

投资现金流量净额

20

筹资现金流量净额

21款企业报表财务指标(参考)

项目 变现能力

序号 1 2

3

4

5 偿还能力

6

7

8

盈利能力

9 10

11

12

13

评定指标 营运资金 流动比率

计算公式

指标值范围

年末流动资产/年末流动负债 150%-200%最好

备注

速动比率

年末速动资产/年末流动负债

100%左右较好

速动资产=流动资产-存货预付账款-一年内到期的非流

23

现金营运指数

年末贷款余额/净资产

担保比例

现金比例

(现金+现金等价物)/流动负 债

大于60

为正值

大于1 小于0.5 大于30%

平均应收账款余额=(应收 账款年初余额+应收账款年

末余额)/2

销售收入现金回笼应在8595%;经营活动中支付采购 商品、劳务的现金支付率应

借款人财务报表模板(杭州)

项目行次上期实际数(校验公式校验值(上年本期实际数(主营业务收入113984212117452315行=(1-40主营业务收入出口产品销售收入214行=(5--1.5E-09主营业务收入进口产品销售收入320行=(14+-2.5E-10折扣与拆让439行=(20+1.02E-10-5.8E-11主营业务收入净额5139842121174523143行=(39-主营业务成本610781141879637547行=(43+09.46E-11主营业务成本出口产品销售成本757行=(47-主营业务税金及附加836616.2729597.1663行=(57-0经营费用9767642.8675981.3其他10递延收益11代购代销收入12其他13主营业务利润1423988122243277其他业务利润1512358.7426594.11营业费用16管理费用1713715931478839财务费用1870154.77436217.6其他19营业利润20969422.4354814.7投资收益21期货收益22补贴收入23补贴收入补贴前亏损的企业补贴收入24营业外收入25营业外收入处置固定资产净收益26营业外收入非货币性交易收益27营业外收入出售无形资产收益28营业外收入罚款净收入29其他30其他用以前年度含量工资节余弥补利润31营业外支出3221994.8927764.23营业外支出处置固定资产净损失33营业外支出债务重组损失34营业外支出罚款支出35营业外支出捐赠支出36其他支出37其他支出结转的含量工资包干节余38利润总额39947427.6327050.5所得税40312651.180762.23少数股东损益41未确认的投资损失42净利润43634776.5246288.3年初未分配利润4412558901827189盈余公积补亏45其他调整因素46可供分配的利润4718906662073477单项留用的利润48补充流动资本49提取法定盈余公积5063477.6524628.8提取法定公益金51提取职工奖励及福利基金52提取储备基金53提取企业发展基金54利润归还投资55其他56可供投资者分配的利润5718271892048848应付优先股股利58提取任意盈余公积59应付普通股股利60转作资本的普通股股利61其他62未分配利润6318271892048848未分配利润应由以后年度税前利润弥补64校验值(本年数)-2.9E-101.82E-111.46E-11-4.7E-11。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上期实际数 本期实际数 校验结果 校验结果

4052360.00 2147750.80 72000.00 607854.00

4501600.00 正确 2385848.00 44175.61 720256.00

正确

1224755.20 820013.00 160090.00 203.15 244449.05

正确

利润及利润分配表

项目

其他调整因素 可供分配的利润 单项留用的利润 补充流动资本 提取法定盈余公积 提取法定公益金 提取职工奖励及福利基金 提取储备基金 提取企业发展基金 利润归还投资 其他 可供投资者分配的利润 应付优先股股利 提取任意盈余公积 应付普通股股利 转作资本的普通股股利 其他 未分配利润 未分配利润应由以后年度税前利润弥补的 亏损

利润品销售收入 主营业务收入进口产品销售收入 折扣与拆让 主营业务收入净额 主营业务成本 主营业务成本出口产品销售成本 主营业务税金及附加 经营费用 其他 递延收益 代购代销收入 其他 主营业务利润 其他业务利润 营业费用 管理费用 财务费用 其他 营业利润 投资收益 期货收益 补贴收入 补贴收入补贴前亏损的企业补贴收入 营业外收入 营业外收入处置固定资产净收益 营业外收入非货币性交易收益 营业外收入出售无形资产收益 营业外收入罚款净收入 其他 其他用以前年度含量工资节余弥补利润 营业外支出 营业外支出处置固定资产净损失 营业外支出债务重组损失 营业外支出罚款支出 营业外支出捐赠支出 其他支出 其他支出结转的含量工资包干节余 利润总额 所得税 少数股东损益 未确认的投资损失 净利润 年初未分配利润 盈余公积补亏

2

行次 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64

上期实际数 253310.00

本期实际数

上期实际数 本期实际数 校验结果 校验结果 正确

357778.00 正确

228000.00 25310.00

204210.00 153568.00 正确 正确

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45

上期实际数 4052360.00

本期实际数 4501600.00

25310.00

153568.00 正确

正确

表内主要公式:5行=(1-4)行;14行=(5-6-8-9-10+11+12+13)行;20行=(14+15-16-17-18-19) 行;23行>=24行;25行>=(26+27+28+29)行;30行>=31行;32行>=(33+34+35+36)行;37行 >=38行;39行=(20+21+22+23+25+30-32-37)行;43行=(39-40-41+42)行;47行=(43+44+45+46) 行;57行=(47-48-49-50-51-52-53-54-55-56)行;63行=(57-58-59-60-61-62)行

1351320.39 正确 830451.00 182900.00 501.39 337468.00 正确

正确

正确

正确 正确

正确 正确

正确 正确

正确 正确

正确 244449.05 5000.00 337468.00 正确 5000.00

正确 正确

239449.05 13860.95 1

332468.00 正确 25310.00