关于matlab的回归分析教学教案

第15讲 MATLAB 多元线性回归分析

变量 Y 线性依赖于某个变量 X i ;若检验的结果是 接受 H 0 ,则说明所有变量 X 1 , X 2 ,..., X p 对变量的线性 关系是不重要的。

本章目录

16

回 归 分析

2 线性回归

—多元线性回归

2.3 回归方程的假设检验—模型的检验

x i (1, xi1 ,...,xip )

例

本章目录

22

i 1,2,...,n

回 归 分析

2 线性回归

—多元线性回归

2.4 自变量的选择

自变量的选择

本章目录

23

回 归 分析

2 线性回归

—多元线性回归

2.4 自变量的选择

提

选择自变量的准则 选择自变量进入回归模型的方法

纲

(SAS实例)

本章目录

24

回 归 分析

2 线性回归

—多元线性回归

2.4 自变量的选择

选择 自变 量的 准则

选择 自变 量进 入回 归模 型的 方法

1. 引言

因变量

y 自变量为 x , x ,, x

1 2

p

满足线性关系

p

y x x e

0 1 1 p

(I)

对 x1 , x2 ,, x p y 进行 n 次观测, 所得的 n 组数据为

xi1 , xi 2 ,, xip, (i 1,2,, n)

它们均满足(I)式

25

本章目录

回 归 分析

2 线性回归

—多元线性回归

2.4 自变量的选择

选择 自变 量的 准则

选择 自变 量进 入回 归模 型的 方法

回归分析的Matlab求解课件

x=[49 54 59 64 69 74 79 84 89 94]

y=[5.4 6.0 6.7 7.0 8.1 9.1 9.8 10.3 11.3 11.8 ]

plot(x,y,‘r.')

5

第5页/共20页

一元线性回归

(2)人口线性增长模型 假设:人口随时间线性地增加,模型:y = a + cx

11.5 5.5 6.5 4.0 9.0 11.0 12.5]; y=[1035 624 1084 1052 1015 1066 704 ... 960 990 1050 839 1030 985 855]; beta0=[0 0 0]; beta=nlinfit(x,y,'fun',beta0) 结果为:beta = -13.1501 217.8686 175.6217

• 解:(1)设施肥量为,产量为,作出散点图观察数据 分布情况:

• 源程序shiyan4_1.m:

• x=[6.0 2.5 7.5 8.5 10.0 7.0 3.0...

• 11.5 5.5 6.5 4.0 9.0 11.0 12.5];

• y=[1035 624 1084 1052 1015 1066 704 ...

x=[ones(size(x1(:,1))),x1(:,2:3),x1(:,5)];y=x1(:,1); [b,bint,r,rint,st]=regress(y,x)

b = 16.8107 0.0630 0.2522

-0.2383

即 y=16.8107+0.0630x1+0.2522x2-0.2383x4

R2=0.9928 , F=1101.878 ,P=0 由R2和F 表明拟合效果很好! (5)预报 当X=108时,Y= 13.952亿; 当X=110时,Y=14.248亿

matlAB第11讲回归分析

Part

03

多元线性回归

多元线性回归模型

多元线性回归模型是用来预测一 个因变量(目标变量)基于多个 自变量(特征)的线性关系。

模型的一般形式为:Y = β0 + β1X1 + β2X2 + ... + βpXp + ε, 其中Y是因变量,X1, X2, ..., Xp 是自变量,β0, β1, β2, ..., βp是

回归模型的评估与选择

评估指标

为了评估回归模型的预测性能, 可以使用各种评估指标,如均方

误差(MSE)、均方根误差 (RMSE)、决定系数(R方)

等。

模型选择

根据评估指标,可以选择最佳的 回归模型。通常选择具有较高决 定系数和较低均方误差的模型。

交叉验证

为了更准确地评估模型的泛化能 力,可以使用交叉验证技术将数 据集分成训练集和测试集,并分

通过交叉验证、调整模型参数等方法可以对多元线性回归模型进行优化,提高预测精度。

Part

04

逻辑回归

逻辑回归模型

逻辑回归是一种用于解决二分类问题 的回归分析方法。它通过将线性回归 模型的输出转换为概率形式,来预测 一个事件发生的概率。

在逻辑回归中,自变量(特征)和因 变量(目标变量)之间的关系是非线 性的,通过sigmoid函数实现从线性 到非线性的转换。

示例代码:`X = [ones(n,1) x]; % 构造设计矩阵,包括常数项` `Y = y; % 因变量矩阵` `B = fitlm(X,Y); % 拟合多元线性回归模型` `Yfit = predict(B,X); % 进行预测`

多元线性回归的评估与优化

评估多元线性回归模型的性能可以使用各种统计指标,如均方误差(MSE)、均方根误 差(RMSE)、决定系数(R^2)等。

利用MATLAB进行回归分析

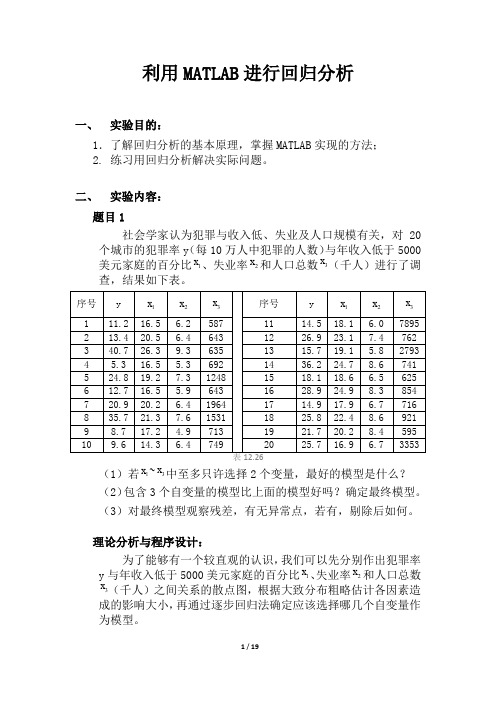

利用MATLAB进行回归分析一、实验目的:1.了解回归分析的基本原理,掌握MATLAB实现的方法;2. 练习用回归分析解决实际问题。

二、实验内容:题目1社会学家认为犯罪与收入低、失业及人口规模有关,对20个城市的犯罪率y(每10万人中犯罪的人数)与年收入低于5000美元家庭的百分比1x、失业率2x和人口总数3x(千人)进行了调查,结果如下表。

(1)若1x~3x中至多只许选择2个变量,最好的模型是什么?(2)包含3个自变量的模型比上面的模型好吗?确定最终模型。

(3)对最终模型观察残差,有无异常点,若有,剔除后如何。

理论分析与程序设计:为了能够有一个较直观的认识,我们可以先分别作出犯罪率y与年收入低于5000美元家庭的百分比1x、失业率2x和人口总数x(千人)之间关系的散点图,根据大致分布粗略估计各因素造3成的影响大小,再通过逐步回归法确定应该选择哪几个自变量作为模型。

编写程序如下:clc;clear all;y=[11.2 13.4 40.7 5.3 24.8 12.7 20.9 35.7 8.7 9.6 14.5 26.9 15.736.2 18.1 28.9 14.9 25.8 21.7 25.7];%犯罪率(人/十万人)x1=[16.5 20.5 26.3 16.5 19.2 16.5 20.2 21.3 17.2 14.3 18.1 23.1 19.124.7 18.6 24.9 17.9 22.4 20.2 16.9];%低收入家庭百分比x2=[6.2 6.4 9.3 5.3 7.3 5.9 6.4 7.6 4.9 6.4 6.0 7.4 5.8 8.6 6.5 8.36.7 8.6 8.4 6.7];%失业率x3=[587 643 635 692 1248 643 1964 1531 713 749 7895 762 2793 741 625 854 716 921 595 3353];%总人口数(千人)figure(1),plot(x1,y,'*');figure(2),plot(x2,y,'*');figure(3),plot(x3,y,'*');X1=[x1',x2',x3'];stepwise(X1,y)运行结果与结论:犯罪率与低收入散点图犯罪率与失业率散点图犯罪率与人口总数散点图低收入与失业率作为自变量低收入与人口总数作为自变量失业率与人口总数作为自变量在图中可以明显看出前两图的线性程度很好,而第三个图的线性程度较差,从这个角度来说我们应该以失业率和低收入为自变量建立模型。

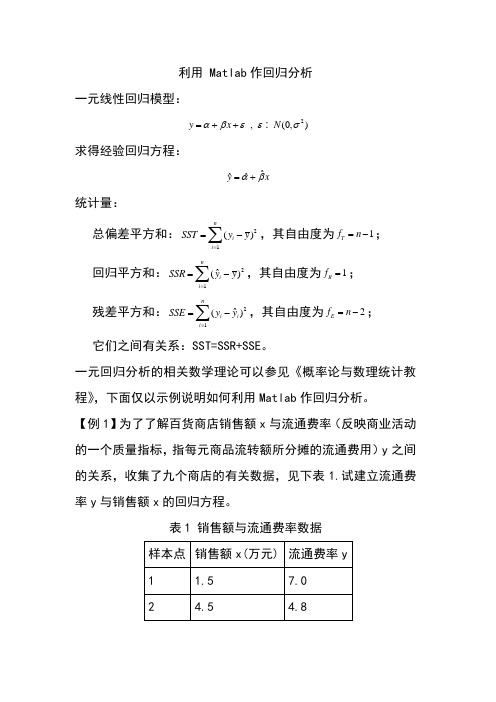

利用 Matlab作回归分析

利用 Matlab 作回归分析一元线性回归模型:2,(0,)y x N αβεεσ=++求得经验回归方程:ˆˆˆyx αβ=+ 统计量: 总偏差平方和:21()n i i SST y y ==-∑,其自由度为1T f n =-; 回归平方和:21ˆ()n i i SSR y y ==-∑,其自由度为1R f =; 残差平方和:21ˆ()n i i i SSE y y ==-∑,其自由度为2E f n =-;它们之间有关系:SST=SSR+SSE 。

一元回归分析的相关数学理论可以参见《概率论与数理统计教程》,下面仅以示例说明如何利用Matlab 作回归分析。

【例1】为了了解百货商店销售额x 与流通费率(反映商业活动的一个质量指标,指每元商品流转额所分摊的流通费用)y 之间的关系,收集了九个商店的有关数据,见下表1.试建立流通费率y 与销售额x 的回归方程。

表1 销售额与流通费率数据【分析】:首先绘制散点图以直观地选择拟合曲线,这项工作可结合相关专业领域的知识和经验进行,有时可能需要多种尝试。

选定目标函数后进行线性化变换,针对变换后的线性目标函数进行回归建模与评价,然后还原为非线性回归方程。

【Matlab数据处理】:【Step1】:绘制散点图以直观地选择拟合曲线x=[1.5 4.5 7.5 10.5 13.5 16.5 19.5 22.5 25.5];y=[7.0 4.8 3.6 3.1 2.7 2.5 2.4 2.3 2.2];plot(x,y,'-o')输出图形见图1。

510152025图1 销售额与流通费率数据散点图根据图1,初步判断应以幂函数曲线为拟合目标,即选择非线性回归模型,目标函数为:(0)b y ax b =< 其线性化变换公式为:ln ,ln v y u x == 线性函数为:ln v a bu =+【Step2】:线性化变换即线性回归建模(若选择为非线性模型)与模型评价% 线性化变换u=log(x)';v=log(y)';% 构造资本论观测值矩阵mu=[ones(length(u),1) u];alpha=0.05;% 线性回归计算[b,bint,r,rint,states]=regress(v,mu,alpha)输出结果:b =[ 2.1421; -0.4259]表示线性回归模型ln=+中:lna=2.1421,b=-0.4259;v a bu即拟合的线性回归模型为=-;y x2.14210.4259bint =[ 2.0614 2.2228; -0.4583 -0.3934]表示拟合系数lna和b的100(1-alpha)%的置信区间分别为:[2.0614 2.2228]和[-0.4583 -0.3934];r =[ -0.0235 0.0671 -0.0030 -0.0093 -0.0404 -0.0319 -0.0016 0.0168 0.0257]表示模型拟合残差向量;rint =[ -0.0700 0.02300.0202 0.1140-0.0873 0.0813-0.0939 0.0754-0.1154 0.0347-0.1095 0.0457-0.0837 0.0805-0.0621 0.0958-0.0493 0.1007]表示模型拟合残差的100(1-alpha)%的置信区间;states =[0.9928 963.5572 0.0000 0.0012] 表示包含20.9928SSR R SST==、 方差分析的F 统计量/963.5572//(2)R E SSR f SSR F SSE f SSE n ===-、 方差分析的显著性概率((1,2))0p P F n F =->≈; 模型方差的估计值2ˆ0.00122SSE n σ==-。

matlab经典算法程序---回归分析教学资料

Y a bx; ~ N(0, 2)

或

需要解决的问题:

Y~N(ab,x2)

1) 在回归模型中如何估计参数a、b和σ2?

2) 模型的假设是否正确?需要检验。 3)利用回归方程对试验指标y进行预测或控制? 估y ˆ0 计 a ˆ b ˆx 量 0 , 区间 (y ˆ0 d ,估 y ˆ0 d )计

参数估计

设观测值为(xi, yi)(i=1,2,…,n), 代入模型中, yi = a + bxi +εi

最小二乘法:

n

mQ in (a,b) [yi (abix)2] i1

解出的参数记为 aˆ , bˆ 则回归方程: yˆ aˆ bˆx

yˆi a ˆbˆxi yi yˆi残差值

回归模型的假设检验

模型:Y = a + bx +ε

在工作空间中,输入yhat,回车,得到预测值。

实验内容

1、确定企业年设备能力与年劳动生产率的关系

某市电子工业公司有14个所属企业,各企业 的年设备能力与年劳动生产率统计数据如下表。 试分析企业年设备能力与年劳动生产率的关系。 若该公司计划新建一个设备能力为9.2千瓦/人的 企业,估计劳动生产率将为多少?

y=[698 872 988 807 738 1025 1316 1539 1561 1765 1762 1960 1902 2013 2446 2736 2825];

X=[ones(size(x')),x'],pause [c,cint,r,rint,stats]=regress(y',X,0.05),pause rcoplot(r,rint)

3000

y=a+bx

2500

2000

用MATLAB求解回归分析课件

用Matlab求解 回归分析课件

目 录

• 回归分析简介 • Matlab基础操作 • 线性回归分析 • 非线性回归分析 • 多元回归分析 • Matlab在回归分析中的应用实例

01

CATALOGUE

回归分析简介

回归分析的定义

回归分析是一种统计学方法,用于研 究自变量和因变量之间的相关关系, 并建立数学模型来预测因变量的值。

显著性检验

对回归模型的显著性进行检验,如F 检验、t检验等。

预测精度评估

使用均方误差、均方根误差等指标评 估模型的预测精度。

可解释性

评估模型的解释性,即模型是否易于 理解,自变量对因变量的影响是否合 理。

06

CATALOGUE

Matlab在回归分析中的应用实例

用Matlab进行线性回归分析的实例

迭代法

对于一些复杂的回归模型,可能 需要使用迭代法进行求解,如梯 度下降法、牛顿法等。

Matlab函数

在Matlab中,可以使用内建的回 归分析函数来求解多元回归模型 ,如 `fitlm`、`fitlm2` 等。

多元回归模型的评估

残差分析

对回归模型的残差进行分析,检查残 差是否满足正态分布、同方差等假设 。

要点一

总结词

要点二

详细描述

多元回归分析是处理多个自变量和因变量之间关系的回归 分析方法,通过Matlab可以方便地进行多元回归分析。

在Matlab中,可以使用`fitlm`函数对一组数据进行多元回 归分析。首先需要准备数据,然后使用`fitlm`函数拟合多 元线性模型,最后通过模型进行预测和评估。

THANKS

使用预测值与实际值之间的误差评估模型的预测 能力,如均方误差、平均绝对误差等指标。

matlab回归分析

返回

2019/6/23

19

三、多元线性回归中的检验与预测

1、线性模型和回归系数的检验

假设

H 0 : 0 1 ... k 0

(Ⅰ)F检验法

U /k

当 H0 成立时, F Qe /(n k 1) ~ F (k, n k 1)

腿长

88 85 88 91 92 93 93 95 96 98 97 96 98 99 100 102

以身高x为横坐标,以腿长y为纵坐标将这些数据点(xI,yi) 在平面直角坐标系上标出.

解答

102

100

98

y 0 1x

96

94

92

90

88

86

84

140

145

150

155

160

165

y0 的置信水平为1 的预测区间为

yˆ0 (x0 ), yˆ0 (x0 )

其中 (x0 ) ˆ et1 (n 2) 2

1 1 x0 x2

n

Lxx

特别,当 n 很大且 x0 在x 附近取值时,

y 的置信水平为1 的预测区间近似为

yˆ

设

yi 0 x1 i , i 1,2,..., n E i 0, D i 2 且1 2,..., n相互独立

n

n

记

Q Q(0 , 1)

2 i

yi 0 1xi 2

i 1

i 1

最小二乘法就是选择0 和 1 的估计ˆ0 , ˆ1 使得

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

布 , 且 为 的 无 偏 估 计 , 协 方 差 阵 为 2 C .

C = L - 1 = ( c i j ) , L = X ’ X

称 为 经 验 回 归 平 面 方 程 ˆ i .称 为 经 验 回 归 系 数 .

2020/10/18

n

n

记 QQ(0,1) i2 yi 01xi2

i1

i1

最 小 二 乘 法 就 是 选 择 0和 1 的 估 计 ˆ0ˆ, 1 使 得

Q(ˆ0,ˆ1)m 0,1Q in (0,1)

2020/10/18

6

2 2

n

记 Qe Q(ˆ0, ˆ1)

yi ˆ0 ˆ1xi

2

n

(yi yˆi )2

.

.

令 x i x i , i = 1 , 2 , … , k 多 项 式 回 归 模 型 变 为 多 元 线 性 回 归 模 型 .

返回

2020/10/18

19

三、多元线性回归中的检验与预测

1 假 设 H 0 : 0 1 . k 0 . .

(Ⅰ)F检验法

U /k

当 H 0 成 立 时 , F Q e/n ( k 1 )~ F ( k ,n k 1 )

参 数 a和 b .采 用 的 方 法 是 通 过 变 量 代 换 把 非 线 性 回 归 化 成 线 性 回 归 , 即 采 用

非 线 性 回 归 线 性 化 的 方 法 .

2020/10/18

15

通常选择的六类曲线如下:

( 1 ) 双 曲 线 1 a b y x

( 2 ) 幂 函 数 曲 线 y = a x b , 其 中 x > 0 , a > 0

1 2 2 Q ( n e 2 ) , 2 2 ( Q n e 2 (1)预测

用 y 0 的 回 归 值 y ˆ 0 ˆ 0 ˆ 1 x 0 作 为 y 0 的 预 测 值 .

y 0 的 置 信 水 平 为 1 的 预 测 区 间 为

记 为

y01x E 0,D 2 固 定 的 未 知 参 数 0、 1称 为 回 归 系 数 , 自 变 量 x也 称 为 回 归 变 量 .

Y 0 1 x , 称 为 y 对 x 的 回 归 直 线 方 程 .

一元线性回归分析的主要任务是:

1 、 用 试 验 值 ( 样 本 值 ) 对 0 、 1 和 作 点 估 计 ; 2 、 对 回 归 系 数 0 、 1作 假 设 检 验 ;

10

9.5

9

8.5

8

7.5

7

6.5

6

2

4

6

8

10

12

14

16

散 点 图

此即非线性回归或曲线回归 问题(需要配曲线) 配曲线的一般方法是:

先 对 两 个 变 量 x 和 y作 n 次 试 验 观 察 得 (x i,y i)i ,1 ,2 ,.n .画 .出 ,散 点 图 ,

根 据 散 点 图 确 定 须 配 曲 线 的 类 型 .然 后 由 n 对 试 验 数 据 确 定 每 一 类 曲 线 的 未 知

i1

i1

称 Qe 为残差平方和或剩余平方和.

2 的无偏估计为

ˆ

2 e

Qe

(n 2)

称ˆ

2 e

为剩余方差(残差的方差), ˆ

2 e

分别与ˆ0 、ˆ1

独立 。

ˆe 称为剩余标准差.

2020/10/18

返回

7

三、检验、预测与控制

1、回归方程的显著性检验

对 回 归 方 程 Y 01 x的 显 著 性 检 验 , 归 结 为 对 假 设 H 0:1 0 ;H 1:1 0

ˆ 0 t1 2 ( n 2 )ˆ e1 n L x x 2 ,x ˆ 0 t1 2 ( n 2 )ˆ e1 n L x x 2 x

和 ˆ 1 t1 2 ( n 2 )ˆ e /L x,x ˆ 1 t1 2 ( n 2 )ˆ e /L x x 2 的 置 信 水 平 为 1 - 的 置 信 区 间 为

i 1

i 1

当 | r | > r 1 - α 时 , 拒 绝 H 0 ; 否 则 就 接 受 H 0 .

其 中 r 1 1 n 2 F 1 1 1 , n 2

2020/10/18

10

2、回归系数的置信区间

0 和 1 置 信 水 平 为 1 - α 的 置 信 区 间 分 别 为

数学建模与数学实验

回归分析

2020/10/18

1

实验目的

1、直观了解回归分析基本内容。 2、掌握用数学软件求解回归分析问题。

实验内容

1、回归分析的基本理论。 2、用数学软件求解回归分析问题。 3、实验作业。

回归分析

一元线性回归

多元线性回归

* *

* *

数 学 模 型 及 定 义

模 型 参 数 估 计

3 、 在 x x = 0处 对 y 作 预 测 , 对 y 作 区 间 估 计 .

2020/10/18

返回 5

二、模型参数估计

1、回归系数的最小二乘估计

有 n组 独 立 观 测 值 , ( x1, y1) , ( x2, y2) , … , ( xn, yn)

设 E yi i 0 0, D xi12 i,i且 11,22,, ....n ..n,,相互独立

使用次数

2 3 4 5 6 7 8 9

增大容积

6.42 8.20 9.58 9.50 9.70 10.00 9.93 9.99

使用次数

10 11 12 13 14 15 16

增大容积

10.49 10.59 10.60 10.80 10.60 10.90 10.76

解答

2020/10/18

14

11

10.5

故 T t 1 ( n 2 ) , 拒 绝 H 0 , 否 则 就 接 受 H 0.

2

n

n

其Lx中 x (xix)2 xi2nx2

i 1

i 1

2020/10/18

9

(Ⅲ)r检验法

n

( x i x ) y i ( y )

记 r i 1

n

n

( x i x ) 2( y i y ) 2

根 据 线 性 化 方 法 , 算 得 b ˆ 1 .11 ,A ˆ 0 2 .475

返回

由 此a ˆ e A ˆ 1.6 1789

2020/10/18

1 .1107

最 后 得 y 1.6 17 ex 89

16

一 般 称

一、数学模型及定义

YX E()0,CO(,V )2In

为 高 斯 — 马 尔 柯 夫 线 性 模 型 (k元 线 性 回 归 模 型 ), 并 简 记 为 (Y,X,2In)

进 行 检 验 .

假 设 H 0 : 1 0 被 拒 绝 , 则 回 归 显 著 , 认 为 y 与 x 存 在 线 性 关

系 , 所 求 的 线 性 回 归 方 程 有 意 义 ; 否 则 回 归 不 显 著 , y 与 x 的 关 系 不 能 用 一 元 线 性 回 归 模 型 来 描 述 , 所 得 的 回 归 方 程 也 无 意 义 .

2020/10/18

检 验 、 预 测 与 控 制

性可 回线 归性 (化 曲的 线一 回元 归非 )线

数 学 模 型 及 定 义

模 型 参 数 估 计

检 验 与 预 测

多 元 线 性 回

归

中

的

逐 步 回 归 分 析

3

一 般 地 , 称 由 y01x确 定 的 模 型 为 一 元 线 性 回 归 模 型 ,

18

设 变 量 x 、 Y 的 回 归 模 型 为 Y 0 1 x 2 x 2 . . p x p .

其 中 p 是 已 知 的 , i ( i 1 , 2 , , p ) 是 未 知 参 数 , 服 从 正 态 分 布 N ( 0 ,2 ) .

Y 0 1 x 2 x 2 . k x k .

y ˆ ˆ e u 1 2 , y ˆ ˆ e u 1 2

2020/10/18

12

(2)控制

要 求 : y 0 1 x 的 值 以 1 的 概 率 落 在 指 定 区 间 y , y

只 要 控 制 x 满 足 以 下 两 个 不 等 式

y ˆ(x ) y ,y ˆ(x ) y 要 求 y y 2(x ).若 y ˆ(x ) y ,y ˆ(x ) y 分 别 有 x 解

y ˆ 0 ( x 0 ) y ˆ 0 ( x 0 ) ,

其 中 ( x 0 ) ˆ e t 1 2 ( n 2 ) 1 1 n x 0 L x x 2 x

特 别 , 当 n 很 大 且 x 0 x 在 附 近 取 值 时 ,

y 的 置 信 水 平 为 1 的 预 测 区 间 近 似 为

( 3 ) 指 数 曲 线 y = a e b 其 中 参 数 a > 0 x .

( 4) 倒 指 数 曲 线 y=aeb/x 其 中 a>0,

( 5 ) 对 数 曲 线 y = a + b l o g x , x > 0 ( 6 ) S 型 曲 线 y a 1 b x 解 例 2 .由 散 点 e 图 我 们 选 配 倒 指 数 曲 线 y = e b a /x

2020/10/18

8

(Ⅰ)F检验法 当 H 0成 立 时 ,FQ e/U n (2)~F( 1, n-2)

n

其 中 U y ˆiy2( 回 归 平 方 和 ) i1

故 F>F 1(1,n2), 拒 绝 H 0 , 否 则 就 接 受 H 0 .