超高频数据与ACD模型

【国家自然科学基金】_高频金融时间序列_基金支持热词逐年推荐_【万方软件创新助手】_20140730

科研热词 预测 顺序模式 跳跃规模细分 移动窗 样本外预测 时间序列 排列熵 广义同步 已实现波动率 小波分解 多维泰勒网 动力学模型 har-rv-cj模型 "已实现"波动

推荐指数 1 1 1 1 1 1 1 1 1 1 1 1 1 1

2014年 序号 1 2 3 4

2014年 科研热词 马尔科夫模型 符号时间序列 灰色模型 已实现波动 推荐指数 1 1 1 1

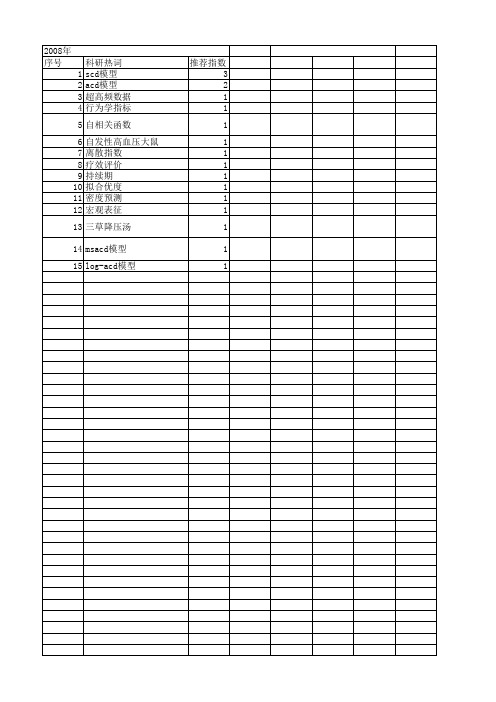

2008年 序号 1 2 3 4 5 6 7 8 9 10 11 12 13

科研热词 "已实现"双幂次变差 高频金融时间序列 高频数据 金融高频数据 超高频数据 持续期 动态组合投资 scd模型 arfima 模型 acd模型 "已实现"高阶矩 "已实现"波动 "已实现"极差波动

推荐指数 2 1 1 1 1 1 1 1 1 1 1 1 1

推荐指数 1 1 1 1 1 1 1 1 1 1ห้องสมุดไป่ตู้1 1 1 1 1 1 1 1 1 1 1 1 1 1

2010年 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

科研热词 高频数据 高阶矩波动模型 金融物理学 跳跃 统计检验 离散小波变换 波动预测 波动 条件极值var 广义帕累托分布 市场微观结构噪音 多重分形分析 上证指数 spa检验 l-矩 garch族模型

推荐指数 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

2011年 序号 1 2 3 4 5 6 7 8 9 10 11

2011年 科研热词 非对称性 消噪 最大交叠小波变换 已实现极差 加权已实现极差 分解 交易量 久期 arch类模型 acd模型 (超)高频金融时间序列 推荐指数 1 1 1 1 1 1 1 1 1 1 1

【国家自然科学基金】_scd模型_基金支持热词逐年推荐_【万方软件创新助手】_20140801

推荐指数 1 1 1 1 1 1 1 1 1

2011年 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

科研热词 选择性粒细胞吸附装置 连续隐马尔可夫模型 连续性血液滤过 谱相关密度 角膜移植 白细胞激活 炎症 滚动轴承 核估计 故障诊断 振动信号 持续期 慢病毒 急性肾损伤 增强型绿色荧光蛋白 基因转染 伪似然估计 人羊膜上皮细胞 scd模型 mcmc估计

2008年 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

科研热词 scd模型 acd模型 超高频数据 行为学指标 自相关函数 自发性高血压大鼠 离散指数 疗效评价 持续期 拟合优度 密度预测 宏观表征 三草降压汤 msacd模型 log-acd模型

推荐指数 3 2 1 1 1 1 1 1 1 1 1 1 1 1 1

2010年 序号 1 2 3 4 5 6 7 8 9 10 11 12 13

科研热词 推荐指数 脑苷脂类/药理学 1 脑苷脂类/投药和剂量 1 脂肪酸类/分析 1 脂肪肝 1 硬脂酰coa去饱和酶/生物合成 1 疾病模型 1 海参 1 对流层垂直柱浓度 1 大气质量因子 1 大气光学 1 多轴差分吸收光谱技术 1 动物 1 乳清酸 1

2013年 序号 1 2 3 4 5 6

2013年 科研热词 氧化损伤 有效组分 四甲基偶氮唑盐法 含药血清 人脐静脉内皮细胞 三草降压汤 推荐指数 1 1 1 1 1 1

2014年 序号 1 2 3 4 5 6 7 8 9

ห้องสมุดไป่ตู้

科研热词 钙循环 离子流 模型 心律失常 价格持续期 交替(alternans) scd模型 mcmc估计 box-cox变换

股指期货中的高频数据分析

中国科学技术大学硕士学位论文股指期货中的高频数据分析姓名:刘念良申请学位级别:硕士专业:概率论与数理统计指导教师:@2011-04-01摘要随着金融改革的深化及市场竞争的加剧,传统的基本面加技术面的投资分析方法受到了来自新方法的挑战。

特别是在高频数据的分析与建模方面,传统的建模方法无法适应高频数据的高峰度、长相依等特征,在分析上存在困难。

另一方面,高频数据中包含的微观金融结构,又对理解市场运作方式和机理至关重要。

本文基于随机金融间期分析框架,使用密度预估的方法,比较了几种常见的金融间期模型,并使用沪深300股指期货的高频数据进行了实证分析。

分析结果表明,在合适的基础分布上,简单直接的ACD即LOG-ACD模型就能得到较好的拟合结果。

除此之外,在数据分析和模型验证的过程中,股指期货市场的微观金融结构也显现在我们面前。

事实证明,基于随机间期模型的高频数据框架对我国的股指期货市场的分析是有效的,而这一特殊的市场,和以往的单边的,相对低流动性的其它金融市场也存在着很大的不同。

关键词:高频数据 密度预估 ACD模型 股指期货ABSTRACTThe instant development and intense competition of financial market has changed the traditional investment method of fundamental and technical analysis. More and more often we face the challenges from new method and data. Especially in the field of high frequency data analysis, traditional modeling method can hardly fit the characteristic of high frequency data. On the other hand, micro financial structural in these data is believed to be the key to explain the mechanism of market operation. In this paper we state and compare several autoregression conditional duration process using the DGT density forecast evaluation method on the market data from HS300 stock index futures. The analysis reveals that the straight forward models such as ACD and log-ACD can fit the data quiet well with a proper innovation distribution. And from these models, we can analyse the market from a different way.Key Words:high frequency data analysis, DGT density evaluation, ACD model, stock index futures中国科学技术大学学位论文原创性声明本人声明所呈交的学位论文,是本人在导师指导下进行研究工作所取得的成果。

证券市场交易持续期对交易的影响分析

持续期 的关 系 ,并对 ACD模型 进行 了一 些改进 , 国内相关研 究 中具有 一定 的代 在

表性 。

持 续期 为指 数分 布 或者 具有 更宽 约束 的

为 进 行 分 析 , 讨 流 量 信 息 和 存 量 信 息 与 探

高频数据是指在细小 的时 间间隔上 抽 取 的观 测值 , 最极端 的高频数据 是证券 市 场 中记 录每一笔 交易或 贸易的数 据 , 以秒 为单位测 量 的数 据称为超 高频数 据。 由于 超高频数据记录 了金融市场 的实时交易信

件持续期 ( D ) AC 模型来描述大量交易的 股票 时间持续期的演变 。

首先 定义持续期 :X t t 为两个事 i i :—

件 之间的时间间隔 , . y表示第 i 次交易事件

的 标 记 向 量 ,则 将 这 一 交 易 事 件 表 示 为

{X, ., = ,2 ( 。Y ) i 1 …N} 在金融高频数据处 , 理的框架下 ,它的条件联合分布 为: ( y { ~fx yl 。F (,l ) i l ) ( 1)

内容 摘 要 :本 文 采 用 E ge Rusl nl 和 sl e提 出的 自回 归条件 持 续期 ( CD )模 型 , A

对 上证 A股 的 交 易持 续期 进 行研 究 ,为

(一 )AC1 )模 型

利 用 类似 于 波 动率 的 AR H模 型 的 要 C

领 ,E gea dR s el 出 了用 自回 归 条 n l n us l 提

E J , , . , ( ・: ) ・, ・; c

【国家自然科学基金】_scd_基金支持热词逐年推荐_【万方软件创新助手】_20140802

科研热词 硬脂酰辅酶a去饱和酶 心源性猝死 胰岛素 二氧化氮 黄河中上游流域 青藏高原 雄激素缺乏 遗传性心律失常疾病 遗传学 选择性吸附 辐射供冷 转录 荧光定量pcr 自主神经 脱硫 脊髓亚急性联合变性 脂肪合成代谢 脂肪代谢 脂肪 胰高血糖素 肥胖 肌内脂肪细胞 结露 精度验证 突变 积雪面积比例 离子通道病 离子通道 神经肽y 短qt综合征 目标差分吸收光谱技术 生物信息学 甘油三酯 猪 烷基噻吩 汽油 氧化损伤 有效组分 曼氏无针乌贼 斜柱浓度 换热性能 恶性心律失常 心肌病 心电描记术 心电图 心房颤动 心律失常 心室颤动 强降水集中期(scp) 强降水集中度(scd) 平均浓度 左室射血分数

科研热词 推荐指数 血浆 1 营养限制 1 脑苷脂类/药理学 1 脑苷脂类/投药和剂量 1 脂肪酸类/分析 1 脂肪肝 1 胃肠道上皮组织 1 硬脂酰coa去饱和酶/生物合成 1 疾病模型 1 海参 1 断奶羔羊 1 抗氧化能力 1 对流层垂直柱浓度 1 大气质量因子 1 大气光学 1 多轴差分吸收光谱技术 1 动物 1 乳清酸 1

推荐指数 3 3 2 2 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

53 54 55 56 57 58 59 60 61 62 63 64 65 66 67

short-circuit discharge scd模型 real-time pcr no2 mathematical model integration tests iec61850 goose虚端子 goose virtual terminal collaborative test cid文件 cid file china cathepsin-l arid area

关于多模态大模型的论

关于多模态大模型的论多模态大模型是当前人工智能领域研究的热点之一,它旨在将不同模态的数据(如文本、图像、音频等)进行融合,以实现更加高效、准确的信息处理和分析。

本文将从多模态大模型的背景、研究现状、挑战和展望等方面进行阐述。

一、背景随着大数据时代的到来,各个领域的数据量呈爆炸式增长,其中以文本、图像、音频等为代表的模态数据尤为突出。

为了更好地处理和分析这些多模态数据,研究者们开始探索多模态大模型的思路和方法。

二、研究现状目前,多模态大模型的研究已经取得了一定的进展,主要表现在以下几个方面:1. 跨模态检索:跨模态检索是指将不同模态的数据进行关联,以便在多个模态中查找和获取相关信息。

目前,基于深度学习的跨模态检索方法已经取得了较好的效果,如使用卷积神经网络(CNN)和循环神经网络(RNN)等方法进行图像和文本的关联。

2. 跨模态生成:跨模态生成是指将一种模态的数据转换成另一种模态的数据,例如将文本转换成图像或语音,或将图像转换成文字等。

目前,生成对抗网络(GAN)和变分自编码器(VAE)等方法在跨模态生成方面已经取得了很大的进展。

3. 跨模态理解:跨模态理解是指对不同模态的数据进行语义理解和分析,以实现更加智能的信息提取和分析。

目前,基于深度学习的语义分割、目标检测等方法已经在图像和文本的跨模态理解方面取得了很大的突破。

三、挑战和展望虽然多模态大模型的研究已经取得了一定的进展,但是仍然存在一些挑战和问题需要解决:1. 数据标注问题:多模态数据的标注成本较高,而且标注质量也难以保证,这给模型的训练和应用带来了很大的困难。

因此,如何实现无监督或者半监督的多模态学习是未来的一个研究方向。

2. 模态间的冲突问题:不同模态的数据具有不同的特性和表达方式,这可能会导致模态间的冲突和不一致。

如何解决模态间的冲突问题是多模态大模型面临的一个重要挑战。

3. 模型的通用性和可扩展性:目前的多模态大模型往往只能处理特定领域的任务,如何实现通用性和可扩展性是多模态大模型未来的一个研究方向。

【国家自然科学基金】_持续期_基金支持热词逐年推荐_【万方软件创新助手】_20140802

科研热词 燃烧特性 惊厥 小麦 氯胺酮 柴油机 马尾松 超高产 试验 火干扰 汽油机 棉花 数值模拟 排放 干物质 土壤 咪达唑仑 半数致死量 半数有效量 化学性质 利多卡因 产量 黑穗病抗性 首次公开发行 雏鸡 问卷调查 长花期 钙/代谢 酶 转运 贝氏隐孢子虫 行业景气循环 血脑屏障 茎杆 节间 致病性 脑电描记术 聚类分析 群体光合 美式期权 罗哌卡因 缓激肽 线叶龙胆 纤维比强度 纤维 繁殖策略 积累与分配 种植制度 神经胶质瘤 磷肥 瞬态工况 直喷柴油机 病害参数

推荐指数 4 4 4 3 3 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 8 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106

纤维加厚发育 离散指数 瞬态工况 甲醛 甲酸甲酯 甲酸 生理特性 玉米 燃烧试验 燃料添加剂 燃料挥发性 热面点火 热效率 演变 滞燃期 添加剂 混沌禁忌遗传算法 混合燃料 淀粉粒 淀粉 液化石油气 消光烟度 汽油混氢 汽油机 汽油 水稻 氯胺酮 氮素 模拟 棉花品种 棉花(gossypium hirsutum l) 棉纤维发育 棉纤维 柴油 放热率 持续期 拟合优度 弱光 开花期 废气再循环 工作特性 层流燃烧 密度预测 密度 定量分析 季节桃 失火 外部废气再循环 夏玉米 复合供气 基因表达 均质预混合压燃发动机 均质压缩燃烧 喷油提前角

国内大模型梳理汇总表-概述说明以及解释

国内大模型梳理汇总表-概述说明以及解释1.引言1.1 概述概述部分的内容可以根据所要写的大模型进行具体描述,以下是一个示例:概述随着人工智能技术的不断发展,越来越多的大模型应运而生,在国内也出现了众多引人注目的大模型。

大模型旨在通过深度学习和大规模计算等技术,提供更精确和更高效的解决方案,以推动各个领域的发展和进步。

本文将对国内的一些重要大模型进行梳理和汇总,以帮助读者了解这些模型的特点和应用领域。

我们将从模型A和模型B两个方面进行介绍和分析,并探讨它们在不同领域的应用。

模型A是一款具有独特特点的大模型,其先进的算法和强大的计算能力使其在特定领域有着广泛的应用。

本文将详细介绍模型A的特点和其在实际应用中取得的成果。

同时,我们也将探索模型A在不同领域的应用,包括医疗、金融、交通等,以期为读者提供更全面的了解。

模型B是另一款备受关注的大模型,其在科学计算和数据处理方面具有突出优势。

本文将深入剖析模型B的特点和其在解决复杂问题上的表现。

我们还将探讨模型B在不同应用领域的潜力,包括自然语言处理、图像识别等,为读者呈现一个更全面的画面。

通过对这些国内大模型的梳理和汇总,读者可以更好地了解这些模型在不同领域中的应用情况和优势,为自己的实际工作和研究提供有益的参考。

同时,本文还将总结当前国内大模型的发展情况,并展望未来可能的发展方向,以期为读者提供更好的参考和指导。

在接下来的正文部分,我们将详细介绍模型A和模型B的特点、应用领域和案例。

最后,结论部分将对这些模型的优势和发展前景进行总结和展望。

希望本文能够帮助读者更好地了解国内的大模型,为其相关工作和研究提供一定的启示和支持。

1.2文章结构文章结构部分的内容可以如下所示:1.2 文章结构本文将通过以下几个部分来进行介绍和梳理国内的大模型:2.正文部分:我们将详细介绍国内的两个大模型,分别是模型A和模型B。

针对每个模型,我们将探讨其特点和应用领域。

通过对这些大模型的深入了解,可以更好地了解它们在不同领域的应用和发展趋势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 近年来,随着对金融市场微观结构研究的深入,人们对日内金融数 据的时间序列研究产生了极大的兴趣。日内金融数据通常分为两类, 一类是高频数据,该类数据是在某交易日内以固定的时间间隔采集 的数据;另一类数据,是根据市场事件(比如:发生一次交易,价 格变化一个给定的值或交易量变化一个给定的值等)到达的时间逐 笔( transaction by transaction)记录下来的数据,我们称这类数据为 超高频(Ultra-High-Frequency,简称UHF)数据,此类数据与传统 的时间序列数据的最大不同是其认为市场事件的到达是一个随机过 程,因此记录数据的时间间隔也是随机的。

q

j1 j t j

t

其中 t 服从下面的GARCH(1,1)过程:

t tt t ~ i.i.dN(0,1)

2 t

1t21

1

2 t 1

ቤተ መጻሕፍቲ ባይዱ

8

6

§11.4 UHF-GARCH 模型

• ACD模型只是对超高频时间序列中的交易时间建 模,但是,根据前面对超高频时间序列的定义, 它还包括交易价格这一重要的标值变量。价格传 递着重要的市场信息,所以,对于超高频时间序 列,还必须对交易价格或收益率来建模,充分揭 示价格的成形过程,理解价格形成机制。

• 同交易持续期一样,收益率也存在日内周期性变 化的“日历效应”,同样可以采用线性样条函数 来消除这种日内周期性的特征,消除“日历效应”

后得到超高频收益率rt 。

7

• 对超高频收益率调整后,假设 rt / xt 服从 如下方程:

rt / xt

p

j1 j

(rt

j

/

xt j )

• 金融高频数据的分析一直是一个备受瞩目的焦点,金融高频数据的 分析对于理解市场微观结构、指导投资者实践具有非常重要的意义。

1

§11.1 (超)高频数据的特点

• (1) 不规则交易间隔 • (2) 离散取值 • (3) 日内模式 • (4) 自相关性

2

§11.2 (超)高频数据与ACD模型

• 针对超高频时间序列的特点,一种自回归 条件持续期模型(autoregressive conditional duration model,ACD模型)被提出。

期的线性函数,则ACD(p,q)表示为:

q

p

i j xi j j i j

j 1

j 1

4

ACD模型的扩展

• 对数ACD模型(LOG-ACD) • 门限ACD模型(TACD) • FIACD模型

5

§11.3 交易持续期的集聚性

持续期的集聚性是指,往往在一段时间内交 易比较频繁,而在另一段时间内交易却比较 平淡,也就是说短的持续期后面往往跟随着 短的持续期,长的持续期后面往往跟随着长 的持续期。

• ACD模型的核心思想是用随机标值点过程 (Marked Stochastic Point Process)去刻画 交易过程。不同的标值点过程得到不同的 ACD模型。

3

ACD模型简介

• 定义两次相邻交易的时间间隔为交易持续 期,则基本的ACD模型定义为

xi ii

• 如果 i 设定为过去持续期和条件期望持续