问印花税纳税申报(报告)表如何填报

如何正确填写税务申报表

如何正确填写税务申报表税务申报表是企业和个人向税务部门申报纳税情况的重要文件,填写准确无误的税务申报表对于缴纳正确的税款、保证纳税人的合法权益具有重要意义。

本文将从表头、申报事项、相关统计数据等方面介绍如何正确填写税务申报表。

一、表头信息税务申报表的表头信息主要包括纳税人信息、期间、申报表编号等内容。

填写时应注意以下要点:1. 纳税人信息:包括纳税人名称、纳税人编码、纳税人地址、联系电话等,务必准确无误地填写。

2. 期间:填写税款所属的纳税期间,比如月份、季度或年度,与实际纳税期间相符。

3. 申报表编号:填写税务机关指定的申报表编号,确保唯一性和准确性。

二、申报事项税务申报表的申报事项根据不同纳税人和税种而异,下面以企业所得税申报表为例进行讲解:1. 应税项目及计算:根据企业所得税法规定的应税项目,填写相应的收入、成本、费用等数据,并按照税收政策规定的计税方法进行计算。

2. 纳税调整项目:根据税务规定,企业可能存在一些需要纳税调整的项目,如非税收入、准予扣除费用的调整等,要仔细核对并填写准确。

3. 税收优惠政策:根据税收法规定的税收优惠政策,填写相应的减免税额、抵扣税额等信息,并附上相关证明材料。

4. 汇总申报:将以上各项计算结果进行汇总,填写总计数额,并注意核对各项数据的一致性和准确性。

三、相关统计数据税务申报表还需要填写一些相关统计数据,以便税务部门进行数据分析和监管。

以下是一些常见的统计数据填写要点:1. 资产负债表:填写企业的资产、负债、所有者权益等数据,准确反映企业的财务状况。

2. 利润表:填写企业的收入、成本、费用、利润等数据,清晰展示企业的经营情况。

3. 现金流量表:填写企业的现金流入、流出、净增加额等数据,反映企业的现金流量状况。

4. 盈余公积表:填写企业盈余公积、决算分配等数据,记录企业盈余的处理情况。

5. 纳税统计表:填写企业的纳税情况,包括税种、税额、申报期间等数据,反映企业的纳税状况。

印花税申报流程操作指引

印花税申报流程操作指引印花税是一种对一些特定文件、合同、交易或行为征收的税费,是国家财政收入的一部分。

下面是印花税申报流程的操作指引。

第一步:了解印花税申报的法律法规和政策第二步:确定需要申报的印花税项目根据个体或企业的具体情况,确定需要申报的印花税项目。

印花税的申报范围比较广泛,包括合同、票据、证券、债券、房地产交易等。

不同的项目征收的印花税金额和税率也不同。

第三步:收集申报所需材料根据印花税申报的具体要求,收集所需材料。

通常包括申报表格、相关合同、票据、证券、债券、房地产交易文件等。

这些材料需要按照规定的格式准备,并保证准确无误。

第四步:填写申报表格根据收集到的材料和相关法规要求,填写印花税申报表格。

申报表格中通常需要填写纳税人的基本信息、申报项目的具体信息、申报金额等内容。

填写时要仔细核对,确保信息的准确性。

第五步:检查申报信息的准确性在提交申报表格之前,需要仔细检查申报信息的准确性。

包括申报金额是否正确、填写的信息是否完整等。

一旦提交后,可能无法进行修改或更正。

第六步:提交申报材料将填好的申报表格及相关材料,根据具体的要求提交给地方税务部门。

可以通过线上或线下的方式进行提交,具体的方式可根据地方规定选择。

第七步:缴纳印花税款项按照印花税的征收标准和税率,计算出应缴纳的印花税款项。

可以通过线上或线下的方式进行缴纳,具体的方式可根据地方规定选择。

需要注意的是,缴纳印花税款项要在规定的期限内完成。

第八步:申报后的事项申报完印花税后,需要保存好所有相关申报材料,以备税务部门的核查。

如果税务部门对申报内容有疑义,可能会要求提供进一步的证明文件或进行核实。

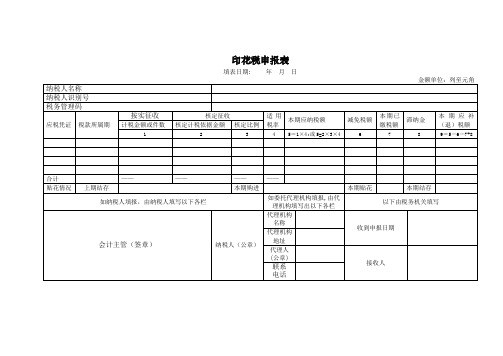

印花税申报表

印花税申报表填表日期: 年月日

填表说明

1、本表由发生印花税纳税义务的纳税人填写。

2、记载资金营业帐簿所属期默认为上年度1月1日至12月31日,其他税目税款所属期默认为申报录入上月1日至月底,均可进行选择修改。

3、核定征收的应税凭证包括:购销合同、建筑安装工程承包合同、货物运输合同、借款合同、财产保险合同、产权转移书据,具体以主管税务机关出具的《印花税核定征收通知书》为准。

4、减免税额为纳税人申报时已自行扣减的减免金额,有规定的,需附报减免明细表。

5、本表纸张模式为A4。

A06111《印花税纳税申报(报告)表》

0.5‰ 1‰ 0.05‰ 1‰ 0.3‰ 0.5‰ 0.5‰

5 5

纳税人声明 此纳税申报表是根据《中华人民共和国印花税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章 以下由税务机关填写:

代理人签章

受理人

受理日期

【表单说明】 本表一式两份,一份纳税人留存,一份税务机关留存。

A06111《印花税纳税申报(报告)表》

税款所属期限:自 纳税人识别号

年 月 日至 名称

年月日

印花税纳税申报(报告)表 填表日期: 年 月 日

□单位

金额单位:元至角分 □个人

纳税人信息

登记注册类型 身份证件类型

所属行业 身份证件号码

联系方式

应税凭证

计税金额

核定征收

或件数 核定依据 核定比例

适用 税率

代理人身份证号 年 月 日 受理税务机关签

章

减免性质代码:减免性质代码按照税务机关最新制发的减免税政策代码表中的最细项减免性质代码填报。

本期应纳税额

本期已缴税 额

本期减免税额

减免性质 代码

减免额

本期应补(退)税额

1

2

3

4

5=1×4+2×3×4 6

7

Hale Waihona Puke 89=5-6-8购销合同

加工承揽合同 建设工程勘察设 计合同 建筑安装工程承 包合同 财产租赁合同

0.3‰ 0.5‰ 0.5‰

0.3‰ 1‰

货物运输合同 仓储保管合同 借款合同 财产保险合同 技术合同 产权转移书据 营业帐簿 (记载 资金的帐簿) 营业帐簿 (其他 帐簿) 权利、许可证照 合计

最新印花税申报详解

最新印花税申报详解

国家税务总局安徽省税务局2020年11月23日发布了《关于实行财产和行为税合并纳税申报的公告》,自2020年12月1日起,纳税人申报缴纳城镇土地使用税、房产税、车船税、印花税、耕地占用税、资源税、土地增值税、契税、环境保护税、烟叶税中一个或多个税种时,使用《财产和行为税纳税申报表》,在申报的过程中,有很多单位申报不成功,下面我来详细介绍下如何申报。

1、登录到电子税务局,进入财产和行为税申报,输入所属日期后点新增。

2、按期申报的,输入相关计税信息,有减免税的,输入减免性质代码和项目名称。

按次

申报的,点添加输入相关信息,没有就不用添加。

3、最后点保存,会跳出保存成功的窗口。

4、如果觉得有错误可以点击查询,进行查看,修改,也可以作废。

5、最后进入申报界面,勾选印花税,点击下一步。

税务申报表的填写与提交

税务申报表的填写与提交税务申报是企业和个人按照法律规定,向税务机关报告自己的财务状况和纳税情况的一项重要义务。

正确填写和及时提交税务申报表对于保证纳税人的合法权益、维护税收公平以及促进国家经济发展具有重要意义。

本文将从填写流程、填写要点和提交方式三个方面介绍税务申报表的填写与提交。

一、填写流程1.准备工作在填写税务申报表之前,首先需要准备申报所需的各类资料。

具体包括企业或个人的基本信息、财务报表、银行对账单、发票等相关证明文件。

2.选择适用表格根据自身纳税人身份和纳税业务的不同,选择相应的税务申报表格。

税务申报表主要包括增值税申报表、所得税申报表、企业所得税并购重组等申报表。

3.填写申报表格按照申报表格的要求,逐项填写相关信息。

确保填写的内容准确、真实,并注意按照要求格式填写,不得出现涂改、漏填等情况。

4.审核和纠错在填写申报表格后,仔细核对所填写的信息,确保各项数据的准确性。

如发现错误或遗漏,及时进行修改并重新核对。

二、填写要点1.明确纳税人身份在填写税务申报表之前,需要明确自己的纳税人身份。

企业通常需要填写统一社会信用代码或纳税人识别号,个人需要填写身份证号码。

2.细致入微填写税务申报表时,需要仔细核对每一项信息,并确保填写的金额、日期等数据的准确性。

特别是对于涉及税率、税额等敏感信息,更需要特别谨慎。

3.合理分类根据不同的纳税项目,将所得或支出进行合理分类,并分别填写在相应的栏目中。

这样可以使申报表的结构更加清晰,便于税务机关审核。

4.注重细节在填写申报表时,应当注意对于各项信息的描述准确明了。

例如,对于发票上的货物或劳务名称,应当按照实际情况进行填写,避免模糊不清或含糊其辞。

三、提交方式1.纸质提交纸质提交是最常见的税务申报表提交方式之一。

纳税人可将填好的申报表格打印出来,并附上相应的纳税证明、证件等纸质材料,通过邮寄或亲自递交的方式提交给税务机关。

2.网上提交随着互联网技术的发展,越来越多的地方税务机关提供了税务申报表的网上提交服务。

A06111《印花税纳税申报(报告)表》 (1)

——

—— —— ——

0.3‰ 0.5‰ 0.5‰

0.3‰ 1‰ 0.5‰ 1‰ 0.05‰ 1‰ 0.3‰ 0.5‰ 0.5‰

5 5 ——

纳税人声明 此纳税申报表是根据《中华人民共和国印花税暂行条例》和国家有关税收规定填报的,是真实的

纳税人签章 以下由税务机关填写: 受理人

代理人签章 受理日期

代理人身份证号 年 月 日 受理税务机关签

A06111《印花税纳税申报(报告)表》

税款所属期限:自 日 纳税人识别号

印花税纳税申报(报告)表 年 月 日至 年 月 日

金额单位:元至角分

填表日期: 年 月

名称

□

纳税人信息

登记注册类型 身份证件类型

所属行业 身份证件号码

联系方式

应税凭证

计税金额

核定征收

或件数 核定依据 核定比例

适用 税率

1

2

3

4

本期应纳税额 5=1×4+2×3×4

本期已缴税 额

6

减免 代

7

购销合同

加工承揽合同

建设工程勘察设 计合同 建筑安装工程承 包合同

财产租赁合同

货物运输合同

仓储保管合同

借款合同

财产保险合同

技术合同

产权转移书据

营业帐簿 (记载 资金的帐簿) 营业帐簿 (其他 帐簿)

权利、许可证照

合计

——

以下纳税人留存,一份税务机关留存。

减免性质代码:减免性质代码按照税务机关最新制发的减免税政策代码表中的最细项减免性质代码填报。

印花税的申报流程

印花税的申报流程印花税是指针对特定的交易活动征收的一种税费,适用于各类经济活动,包括证券交易、借贷活动、不动产交易等。

对于需要纳税的交易主体来说,了解印花税的申报流程非常重要。

下面将以中国的印花税申报流程为例进行详细介绍。

1.登记纳税人:首先,纳税人需要向当地税务机关进行登记,并获取纳税人识别号。

可以通过网上申请或到税务机关窗口办理。

纳税人识别号是纳税人进行申报、缴纳印花税的重要凭证。

2.确定纳税义务:3.填写纳税申报表:在进行纳税申报之前,纳税人需要按照相关规定,根据交易活动的性质填写纳税申报表。

不同类型的交易具有不同的申报表格,纳税人需要按照指定格式填写各项相关信息,包括交易时间、涉及的金额、纳税义务等。

需要注意的是,填写申报表时要务必按照规定填写准确,切勿遗漏或填写错误。

4.递交纳税申报表:5.缴纳印花税款:税务机关核实并接受纳税申报表之后,会根据申报表中填写的信息计算出纳税人应缴纳的印花税款额。

纳税人需要在规定的时间内缴纳印花税款。

可以通过网上银行、柜台、自动取款机等方式进行缴纳。

缴纳税款时要按照指定账号和税务机关提供的订单号缴款,以确保缴纳的税款被正确归集。

6.纳税申报监管:税务机关会对纳税人的申报情况进行监管和审核。

若发现纳税申报存在问题或疑点,可能会进行进一步的核查和调查。

纳税人应当积极配合税务机关的工作,并按要求提供相关的资料和解释。

7.后续申报和汇总表:总的来说,印花税的申报流程包括登记纳税人、确定纳税义务、填写纳税申报表、递交纳税申报表、缴纳印花税款、纳税申报监管以及后续申报和汇总表等环节。

纳税人需要按照规定的流程和要求进行申报和缴纳,以保证纳税义务的履行,并避免因申报错误或漏报等问题导致的纳税风险。