利息计算器(同期贷款利率)

建设银行贷款计算器

建设银行贷款计算器建设银行贷款计算器一、引言近年来,随着经济的快速发展,个人和企业对银行贷款的需求也越来越大。

为了方便客户在贷款过程中对贷款利率、还款周期和还款金额等进行准确计算,建设银行推出了一款便捷的贷款计算器。

本文将详细介绍建设银行贷款计算器的功能和使用方法,以帮助客户更好地利用该工具。

二、功能介绍建设银行贷款计算器是一款基于互联网的工具,旨在帮助客户快速、准确地计算贷款相关参数。

该计算器包括以下主要功能:1. 贷款计算:根据用户输入的贷款金额、贷款期限和贷款利率,计算出每月应还款金额和总还款金额。

2. 还款计划:根据用户输入的贷款金额、贷款期限和贷款利率,生成还款计划表,包括每期应还本金、利息和剩余贷款金额等信息。

3. 利率计算:根据用户输入的贷款期限、每月应还款金额和总还款金额,计算出实际贷款利率。

4. 本息对比:根据用户输入的贷款金额、贷款期限和贷款利率,将等额本金和等额本息两种还款方式进行对比,并计算出每种方式下的还款金额。

三、使用方法1. 进入贷款计算器页面:在建设银行官方网站或手机银行APP中找到贷款计算器页面,点击进入。

2. 选择贷款类型:根据个人或企业的实际需求选择相应的贷款类型,如个人住房贷款、个人车贷、个人经营贷款等。

3. 输入贷款参数:根据实际情况,在相应的输入框中输入贷款金额、贷款期限和贷款利率等参数。

4. 点击计算:在输入完所有贷款参数后,点击计算按钮,系统将自动计算出相应的贷款结果。

5. 查看结果:系统会在页面上展示贷款计算结果,包括每月应还款金额、总还款金额等信息。

用户可以根据需要保存或打印结果。

6. 切换功能:如果用户需要使用其他功能,如还款计划、利率计算和本息对比等,可以在页面上找到相应的功能入口,点击进入。

四、使用注意事项1. 输入准确性:在使用贷款计算器时,务必保证输入的贷款参数准确无误,以免计算结果出现误差。

2. 利率变动:建设银行贷款计算器默认使用贷款时的固定利率,如果利率发生变动,计算结果可能有所偏差,建议及时与银行工作人员确认最新利率。

法院执行费及案件利息计算器v3.1(利率更新至2011年7月7日)

逾期还款利息计算明细表

案号:

一、计算结果 应还本金 起算日期 终止日期 利率档次 应还双倍利息 本金+双倍利息 二、计算明细表 日期 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 利息变更日 停止计息日期 1991年4月21日 1993年5月15日 1993年7月11日 1995年1月1日 1995年7月1日 1996年5月1日 1996年8月23日 1997年10月23日 1998年3月25日 1998年7月1日 1998年12月17日 1999年6月10日 2002年2月21日 2004年10月29日 2006年4月28日 2006年8月19日 2007年3月18日 2007年5月19日 2007年7月21日 2007年8月22日 2007年9月15日 2007年12月21日 2008年9月16日 2008年10月9日 2008年10月30日 2008年11月27日 2008年12月23日 2010年10月20日 2010年12月26日 2011年2月9日 2011年4月6日 2011年7月7日 2011年7月12日 合计 ¥1.00 1991年5月1日 2011年7月12日 六个月至一年(含一年) ¥3.01 ¥4.01 年利率 (%) 8.64 9.36 10.98 10.98 12.06 10.98 10.08 8.64 7.92 6.93 6.39 5.85 5.31 5.58 5.85 6.12 6.39 6.57 6.84 7.02 7.29 7.47 7.20 6.93 6.66 5.58 5.31 5.56 5.81 6.06 6.31 6.56 计息 天数 745 57 539 181 305 114 426 153 98 169 175 987 981 546 113 211 62 63 32 24 97 270 23 21 28 26 666 67 45 56 92 5 7377 产生利息(元) ¥0.18 ¥0.01 ¥0.16 ¥0.06 ¥0.10 ¥0.03 ¥0.12 ¥0.04 ¥0.02 ¥0.03 ¥0.03 ¥0.16 ¥0.14 ¥0.08 ¥0.02 ¥0.04 ¥0.01 ¥0.01 ¥0.01 ¥0.00 ¥0.02 ¥0.06 ¥0.00 ¥0.00 ¥0.01 ¥0.00 ¥0.10 ¥0.01 ¥0.01 ¥0.01 ¥0.02 ¥0.00 ¥1.50

银行贷款利率计算器

银行贷款利率计算器五大行北京二套房利率升至1.2倍;多行贷款额度全面吃紧银行房贷今年或全面量缩价升银行房贷业务持续收紧的状态仍在持续。

《经济参考报》记者日前在北京地区采访了解到,多个银行首套房房贷利率已经回归至基准利率的水平,甚至有个别银行的首套房利率已经执行基准利率的1.1倍,二套房利率也全面调升至基准利率的1.2倍。

与此同时,多数银行房贷额度紧张,放款周期放缓甚至拉长至30天以上。

业内人士表示,受到调控政策的影响,以及银行出于自身资产负债调整的需要,今年银行房贷或出现全面“量缩价升”的情形。

首套房方面,最近两天,某股份制银行北京地区首套房房贷利率升至基准利率1.1倍的消息引发市场关注。

记者通过采访确认,大部分银行的首套房利率仍为基准利率水平,但确实有个别银行首套房利率已经执行基准利率的1.1倍。

此前,大部分银行首套房贷款利率执行9.5折优惠。

二套房方面,相关报告显示,工行、农行、中行、建行和交行等五大行二套房贷利率调升至1.2倍,北京银行、招行、中信等银行二套房利率也调升至1.2倍,民生银行更是上升至1.3倍。

此前,大部分银行二套房贷款利率为上浮10%。

伟嘉安捷企划经理吴昊对《经济参考报》记者说,在政策较严的2022年和2022年,首套房贷款利率都出现过上浮1.1倍和1.15倍的情况。

根据今年的整体市场政策环境判断,调整利率也在情理之中。

实际上,相比贷款利率的上浮,对购房者影响更大的是银行贷款额度的不足。

目前,在北京这样的一线城市,“额度紧张”已经成为普遍现象。

“我本来已经和买方签了合同,可是最近被告知,联系好的银行无法贷出足够的额度,现在还差30多万的缺口。

”北京的林先生告诉记者,这两天,他和买家一直都在联系其他银行,但均被告知“额度需要排队”。

某城商行支行人士透露,“放款时间现在不好估计,之前几个月月初放款额度还比较充足,但6月开始,速度变慢,这个月一共报了十几笔,但只放了四笔。

”另一位国有大行某支行人士则表示,“今年银行整体贷款额度都紧张,房贷更是如此。

房贷计算器-贷款利息计算器

房贷计算器|贷款利息计算器【商业计划书】贷款利息计算器。

大家创业网今天为大家精心准备了贷款利息计算器,希望对大家有所帮助!贷款利息计算器《贷款计算器》是一款根据贷款情况计算还款情况的计算器。

贷款计算器针对商业贷款、公积金贷款,提供等额本金、等额本息两种方式计算月供,提前还款信息。

特别针对还款过程中,银行利息发生变化的情况,提供新利息次月生效、次年生效两种计算方式继续新的月供等数据。

此外提供以往利率查询。

贷款计算器一般有三类:一、商业银行提供的贷款计算器该类计算器特点是依托银行网站平台,可信度较高;缺点是计算条件设置简单,以理论计算为主,不考虑实际。

比如,日利率的计算公式一般是:日利率=年利率/ 360 ;而银行提供的计算器一般是按365计算的,和实际有一定差异。

二、房产网站提供的贷款计算器该类贷款计算器一般是以银行网站贷款计算器为基础,稍改或不改,缺点和上条类似。

三、淘猪客贷款计算器该类计算器是完全定制参数式的计算器,计算结果和实际完全一致,给您的贷款决策提供了更真实、更有力的数据支持!贷款利息计算器银行贷款利率计算器基本是一样的,每家专业的贷款服务平台都有的,不过我经常用融易信息的,你可以试试贷款利息计算器贷款利息计算的标准公式:当月贷款利息=上月剩余本金*贷款月利率;当月已还本金=当月还款额-当月贷款利息;上月剩余本金=贷款总额-累计已还本金;那么,到底贷款利息怎么算呢?下面我们可以根据一个实际的例子加以说明:假如,借款人A到XX银行贷款10万元,贷款期限是3年,按照2013年最新的贷款利率执行,每月的贷款利率是0.5125%(目前3年期的贷款年利率是6.15%)。

那么,第一个月贷款利息=100000*0.5125%=512.5;第一个月已还本金=第一个月还款额(取决于还款方式)-521.5;第一个月剩余本金=100000-(第一个月还款额-521.5);第二个月贷款利息={100000-(第一个月还款额-521.5)}*0.5125%......以后每月的贷款利息计算以此类推,直到还款完毕为止(贷款到期)。

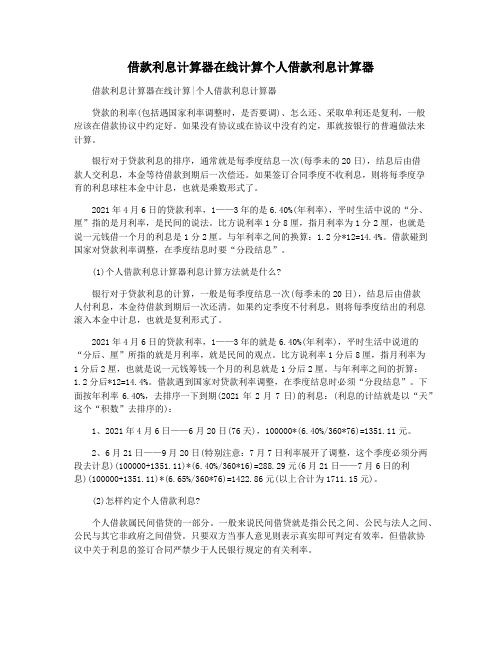

借款利息计算器在线计算个人借款利息计算器

借款利息计算器在线计算个人借款利息计算器借款利息计算器在线计算|个人借款利息计算器贷款的利率(包括遇国家利率调整时,是否要调)、怎么还、采取单利还是复利,一般应该在借款协议中约定好。

如果没有协议或在协议中没有约定,那就按银行的普遍做法来计算。

银行对于贷款利息的排序,通常就是每季度结息一次(每季未的20日),结息后由借款人交利息,本金等待借款到期后一次偿还。

如果签订合同季度不收利息,则将每季度孕育的利息球柱本金中计息,也就是乘数形式了。

2021年4月6日的贷款利率,1——3年的是6.40%(年利率),平时生活中说的“分、厘”指的是月利率,是民间的说法。

比方说利率1分8厘,指月利率为1分2厘,也就是说一元钱借一个月的利息是1分2厘。

与年利率之间的换算:1.2分*12=14.4%。

借款碰到国家对贷款利率调整,在季度结息时要“分段结息”。

(1)个人借款利息计算器利息计算方法就是什么?银行对于贷款利息的计算,一般是每季度结息一次(每季未的20日),结息后由借款人付利息,本金待借款到期后一次还清。

如果约定季度不付利息,则将每季度结出的利息滚入本金中计息,也就是复利形式了。

2021年4月6日的贷款利率,1——3年的就是6.40%(年利率),平时生活中说道的“分后、厘”所指的就是月利率,就是民间的观点。

比方说利率1分后8厘,指月利率为1分后2厘,也就是说一元钱筹钱一个月的利息就是1分后2厘。

与年利率之间的折算:1.2分后*12=14.4%。

借款遇到国家对贷款利率调整,在季度结息时必须“分段结息”。

下面按年利率6.40%,去排序一下到期(2021年2月7日)的利息:(利息的计结就是以“天”这个“积数”去排序的):1、2021年4月6日——6月20日(76天),100000*(6.40%/360*76)=1351.11元。

2、6月21日——9月20日(特别注意:7月7日利率展开了调整,这个季度必须分两段去计息)(100000+1351.11)*(6.40%/360*16)=288.29元(6月21日——7月6日的利息)(100000+1351.11)*(6.65%/360*76)=1422.86元(以上合计为1711.15元)。

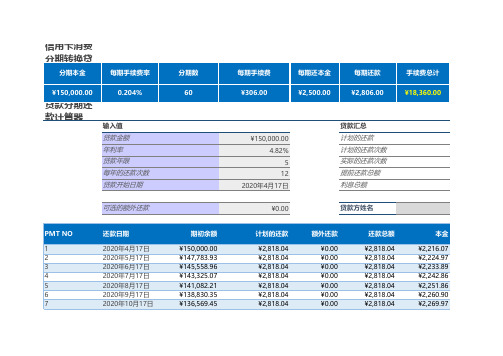

利率和分期计算器(信用卡消费分期转换贷款年化利率计算器、自动生成贷款还款计划表)

¥0.00

¥2,818.04

¥2,601.11

42

2023年9月17日

¥51,453.08

¥2,818.04

¥0.00

¥2,818.04

¥2,611.55

43

2023年10月17日

¥48,841.52

¥2,818.04

¥0.00

¥2,818.04

¥2,622.03

44

2023年11月17日

¥46,219.49

分期数 60

每期手续费 ¥306.00

每期还本金 ¥2,500.00

每期还款 ¥2,806.00

手续费总计 ¥18,360.00

期初余额

¥150,000.00 ¥147,783.93 ¥145,558.96 ¥143,325.07 ¥141,082.21 ¥138,830.35 ¥136,569.45

¥4,564.72 ¥5,094.53 ¥5,615.16 ¥6,126.57 ¥6,628.72 ¥7,121.58 ¥7,605.11 ¥8,079.27 ¥8,544.02 ¥8,999.33 ¥9,445.16 ¥9,881.47 ¥10,308.22 ¥10,725.37 ¥11,132.89 ¥11,530.73 ¥11,918.86 ¥12,297.24 ¥12,665.83 ¥13,024.59 ¥13,373.48 ¥13,712.47 ¥14,041.50 ¥14,360.54 ¥14,669.56 ¥14,968.50 ¥15,257.34 ¥15,536.03 ¥15,804.52

¥2,818.04

¥2,297.41

11

2021年2月17日

¥127,434.76

同期银行利息什么意思

同期银行利息什么意思银行利息对于大部分来说并不陌生,而同期银行利息又是什么呢?下面是店铺整理的一些关于同期银行利息的相关资料,供你参考。

同期银行利息的意思人民银行同期贷款利率有两层含义1、指利息计算期间与人民银行贷款利率执行期间相一致.例如你要算1997年5月18日至1998年10月29日之间的7万元贷款的利息,就要先到人民银行网站查到上述期间人民银行发布的贷款基准利率,并以此分段计算利息.这就是同期利率的第一层意思.2、在人民银行发布的利率表中有5个利率档次(6个月以内;6个月至1年).在上例中计息时间超过1年不足3年,应该1-3年档次的利率.这是同期的第二层意思.在法律上没有同期同类的概念.银行利率计算方法1、银行计算利息有一个基本公式:存款利息=本金×存款利率×存款期限。

定期存款的利息可以直接按这一公式计算。

如果定期存款到期未取,超过期限的天数按活期存款利率计息。

如果您急着用钱,提前将定期存款取出来,就会有利息损失,因为取出来的那部分本金是按照活期存款利率计息的。

存期=(到期年-起存年)*360+(到期月-起存月)*12+(到期日-起存日)。

每个月份都被看作30天,所以实际的天数跟计息天数会发生不一致,所以前面斜体的“天”用了引号。

这样我们回头看例子就知道,3个月定期的总利率=月利率*3=(年利率/12)*3=0.5175%,10000元收益是51.75元,扣除利息税,还剩41.4元。

(注意:在存期公式中,如果发生不够减的情况,可以按“1年=12月;1月=30日”的关系借位。

)2 、网上有利率计算计算器的!用利息计算器计算最方便了!活期存款是一种没有存取日期约束,随时可取、随时可存,也没有存取金额限制的储蓄,采用积数计息法,即按实际天数每日累计账户余额,以累计积数乘以日利率计算利息。

活期存款计算器方便灵活,只需你输入存款日期和取款日期即可算出你的活期存款利率。

人民币存款利息的计算1、利息计算公式:本金×利率×时间=利息(举例:以存款10000元计算)2、存款时间:三个月存款利率:1.353、存款时间:六个月存款利率:1.554、存款时间:一年存款利率:1.755、存款时间:两年存款利率:2.256、存款时间:三年存款利率:2.757、存款时间:五年存款利率:2.75。