ACCA F2知识要点汇总(精简版)

F2ACCA离职周转率知识点解析

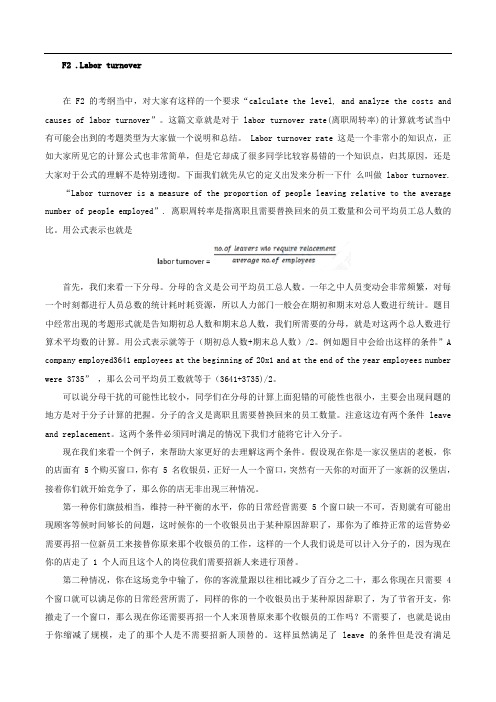

F2 .Labor turnover在 F2 的考纲当中,对大家有这样的一个要求“calculate the level, and analyze the costs and causes of labor turnover”。

这篇文章就是对于 labor turnover rate(离职周转率)的计算就考试当中有可能会出到的考题类型为大家做一个说明和总结。

Labor turnover rate 这是一个非常小的知识点,正如大家所见它的计算公式也非常简单,但是它却成了很多同学比较容易错的一个知识点,归其原因,还是大家对于公式的理解不是特别透彻。

下面我们就先从它的定义出发来分析一下什么叫做 labor turnover.“Labor turnover is a measure of the proportion of people leaving relative to the average number of people employed”. 离职周转率是指离职且需要替换回来的员工数量和公司平均员工总人数的比。

用公式表示也就是首先,我们来看一下分母。

分母的含义是公司平均员工总人数。

一年之中人员变动会非常频繁,对每一个时刻都进行人员总数的统计耗时耗资源,所以人力部门一般会在期初和期末对总人数进行统计。

题目中经常出现的考题形式就是告知期初总人数和期末总人数,我们所需要的分母,就是对这两个总人数进行算术平均数的计算。

用公式表示就等于(期初总人数+期末总人数)/2。

例如题目中会给出这样的条件”A company employed3641 employees at the beginning of 20x1 and at the end of the year employees number were 3735”,那么公司平均员工数就等于(3641+3735)/2。

可以说分母干扰的可能性比较小,同学们在分母的计算上面犯错的可能性也很小,主要会出现问题的地方是对于分子计算的把握。

ACCA考试回顾,《F2管理会计》讲义辅导(18)

2. Absorption process

3. Predetermined absorption rate

4. Under/over absorbed

5. Blanket absorption rate VS. separate absorption rate

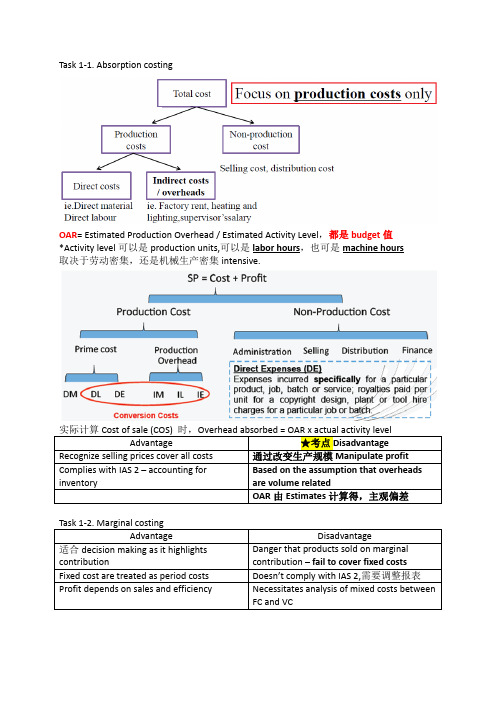

6.1 Absorption costing

Absorption costing is a method of costing in which the costs of an item are built up as the sum of direct costs and a fair share of overhead costs, to obtain a full cot of a fully-absorbed cost.

Overhead costs are costs that cannot be economically directly to cost units. Overheads are another term for indirect costs.

Overhead costs are charged to a cost centre, which mig 1

Direct labour 1

Direct expense 1

Direct cost 3

Production overhead 1

Full production cost 4

更多ACCA资讯请关注高顿ACCA官网:

6. Ledger entries for manufacturing cost

7. Non-manufacturing overheads

acca f知识要点汇总(精简版)

☆技巧 AC = MC + (Closing Inventory – Opening Inventory) x OAR *The absorption costing requires subjective judgments.预算估计主观判断太多 *There is often more than one way to allocate the overheads.制造成本分摊可操纵

Arbitrary apportionment 任意分配

★考点‐计算题(10.Dec.Q4)

Problems when implementing ABC:

‐ 耗时

‐ 需要上层支持,因为缺乏信息

‐ Project team 运作,成员来自各个部门

‐ IT 部门支持

‐ 了解成本结构

‐ Cost‐benefit analysis★成本效益分析

Maturity

Sales volume: Stable high volume

主要:

Initially profits keep increase as initial set‐up and fixed costs are recovered

材料人工等 Marketing and distribution economies are achieved

适合 decision making as it highlights contribution Fixed cost are treated as period costs Profit depends on sales and efficiency

Disadvantage Danger that products sold on marginal contribution – fail to cover fixed costs Doesn’t comply with IAS 2,需要调整报表 Necessitates analysis of mixed costs between FC and VC

accaf2知识要点汇总(精简版)

1.抽样的概念单纯随机抽样(simple random sampling)将调查总体全部观察单位编号,再用抽签法或随机数字表随机抽取部分观察单位组成样本.优点:操作简单,均数、率及相应的标准误计算简单.缺点:总体较大时,难以一一编号.系统抽样(systematic sampling)又称机械抽样、等距抽样,即先将总体的观察单位按某一顺序号分成n个部分,再从第一部分随机抽取第k号观察单位,依次用相等间距,从每一部分各抽取一个观察单位组成样本.优点:易于理解、简便易行.缺点:总体有周期或增减趋势时,易产生偏性.分层抽样(stratified sampling)先按对观察指标影响较大的某种特征,将总体分为若干个类别,再从每一层内随机抽取一定数量的观察单位,合起来组成样本.有按比例分配和最优分配两种方案. 优点:样本代表性好,抽样误差减少.以上四种基本抽样方法都属单阶段抽样,实际应用中常根据实际情况将整个抽样过程分为若干阶段来进行,称为多阶段抽样.各种抽样方法的抽样误差一般是:整群抽样≥单纯随机抽样≥系统抽样≥分层抽样.多级抽样(Multistage sampling)也叫多阶段抽样或阶段抽样,以二级抽样为例,二级抽样就是先将总分组,然后在第一级和第二中分别随机地抽取部分一级单位和部分二级单位。

例如:以全国性调查为例,当抽样单元为各级行政单位时,按社会发展水平分层后(或按经济发展水平,或按地理位置分层),从每层中先抽几个地区,再从抽中的地区抽市、县、村,最后再抽至户或个人。

优点:具体整体抽样的简单易行的优点,同时,在样本量相同的情况下又整群抽样的精度高。

缺点:计算复杂。

整群抽样(cluster sampling)是先将调查总体分为群,然后从中抽取群,对被抽中群的全部单元进行调查。

例如:入户调查,按地块或居委会抽样,以地块或居委会等有地域边界的群体为第一抽样单位,在选出的地块或居委会实施逐户抽样;市场调查中,最后一级抽样时,从居委会中抽取若干户,然后调查抽中户家中所有18岁以上成年人。

2014年ACCA考试F2管理会计考前最新知识点

高顿财经ACCA 2014年ACCA 考试F2管理会计考前最新知识点本文由高顿ACCA 整理发布,转载请注明出处 Responsibility accounting is a system of accounting that segregates revenue and costs into areas of personal responsibility in order to monitor and assess the performance of each part of an organization.The main responsibility centers are:Cost center – the performance of a cost center manager is judged on the extent to which cost targets have been achieved.Revenue center – Within an organization, this is a centre or activity that earns sales revenue. And whose manager is responsible for the revenue earned but not for the costs incurred.Profit center – A part of the business whose manager is responsible and accountable for both costs and revenue. The performance of a profit center manager is measured in terms of the profit made by the centre.Investment center – A profit center with additional responsibilities for investment and possibly also for financing, and whose performance is measured by its return on capital employed (ROCE)..更多ACCA 资讯请关注高顿ACCA 官网:。

干货整理:ACCA F2科目41条笔记分享

干货整理:ACCA F2科目41条笔记分享ACCA F2全称是Management Accounting,这一门课程是管理会计的内容,课程总体难度不大,差异分析的部分考试可能有些难度,另外一些财务比率的计算需要掌握,为今后的学习打好基础。

以下是学员整理的一些F2学习笔记供新学员参考:1.Target cost=target selling price–target profit=market price–desired profit margin.2.cost gap=estimated cost–target cost.3.TQM:①preventing costs②appraisal costs③internal failure costs④external failure cost4.Alternative costing principle:①ABC(activity based costing)②Target costing③Life cycle④TQM8.Time series:①trend②seasonal variation:⑴加法模型sum to zero;⑵乘法模型sum to4③cyclical variation④random variation9.pricipal budget factor关键预算因子:be limited the activities10.budget purpose:①communication②coordination③compel the plan④motivative employees⑤resource allocation11.Budget committee的功能:①coordinated②administration12.Budget:①function budget②master budget:1.P&L;2.B/S;3.Cash Flow13.Fixed Budget:不是在于固不固定,而是基于一个业务量的考虑,financail expression.Flexible Budget:包含了固定成本和变动成本,并且变动成本的变化是随着业务量的变化而改变。

ACCA F2 EOQ考试干货分享

ቤተ መጻሕፍቲ ባይዱ

这些公式在考试中是不给的,需要同学们理解记忆滴。 另外在使用 EOQ 公式时,大家要注意: 1. 成本相关,只包括这些受订单数量影响的成本; 2. 公式中所有量的单位要统一,如 CH 题目中是每存储一个产品 oneweek 的成 本是多少,而 Demand 是 one annual 的产品需求量,这两个单位,一个是 week,一个是 annual,要统一,一般以 annual 做单位则要在题目的 CH 基础上 * 52 weeks。 2.批量折扣 BULKDISCOUNTS

文章解析 订购量增加,平均存货量上升,年度总的储存成本增加 订购量增加,订货的次数减少,年度总的订购成本减少

这个模型基于的假设是:买价是固定的;需求和间隔时间是固定的;储存成本受 平均存货量影响;订单成本不受订购量影响;不考虑缺货成本。 所以年储存成本和订购成本的总和先减少,后上升,如上图所示。总的成本最低 点对应的订购数量就是 EOQ,且恰好总成本那条抛物线的最低点和 total holding cost 与 total ordering cost 两条线的交点是重合的,因此可以令 totalholding cost = total ordering cost, 即 Q/2×CH= D/Q×CO, 从而将 EOQ 算出来。

泽稷网校-财务金融证书在线教育领导品牌

大宗购买折扣是否值得采用呢?当价格降低时,如果一次订货量更多,则年储存 成本会上升,所以是否采用这种折扣需要计算分析。即分别算出 EOQ 和刚好能获 得折扣的订货水平下的年总成本(储存、再订购和购买成本),选出最低的那 个,从而判断是否选择折扣优惠。 常用方法为试错法来计算和判断。 Step1:先正常计算出 EOQ Step2:计算出在 EOQ 情况下的 Totalcosts(包括 purchasecost、totalholding cost、totalordering cost) Step3:计算出刚好能获得 discount 的 quantity 的情况下的 Total costs(包括 purchasecost、totalholding cost、totalordering cost) Step4:选择 total costs 最小时的订货数量

ACCA F2课程主要讲的什么内容?

MA(F2)课程是ACCA管理会计体系下的基础课程,是PM(F5)和APM(P5)的根基。

它主要告诉大家成本的概念以及如何去计算成本和预算,如何去帮一个管理者做决策分析。

考生应能够了解管理会计信息的来源,特征和目的,解释战略层和决策层还有运营层的信息差异,为管理者做决策提供有效的支持。

能够解释和应用成本会计方法,例如吸收成本法与边际成本法,解释ABC成本法,寿命期成本法,目标成本法等;

为企业规划和控制编制预算,掌握企业定价和销量之间的关系以及不同的定价策略;

对比实际成本和标准成本并分析差异,描述生产成本,原材料,人工和期间费用;

讨论在一个特定的环境中关键成功因素和关键业绩指标的关系以及他们与企业使命之间的关系;

制作报告强调值得管理层关注的关键部分并且给出建议和值得提高的地方;

运用关键成功因素作为标准结合业绩测量指标并且考虑生产型企业和服务型企业指标的不同之处监督考核企业业绩。

包含用基准衡量一个企业的业绩,区别业绩测量指标,还应掌握一些比率的计算包括NPVIRR Payback,Ratio,ROI,RI,Financial Ratio&Non-Financial Ratio。

ACCA F2学习方法推荐:

首先是要通读全书,扫清不懂的单词和专业术语,尽可能的理解教材。

在听课的过程中要圈出重点和疑惑的地方,及时总结和消化问题。

第二步要多做习题。

第一遍做题的过程中,会发现很多疏漏的地方,通过比照与标准答案解释之间的偏差,来不断修正自己对知识的理解。

最后,在考前要着重复习自己之前总结的问题,把思路框架总结在笔记被理并按框架回忆复习。

第 1 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.抽样的概念

●单纯随机抽样(simple random sampling)

将调查总体全部观察单位编号,再用抽签法或随机数字表随机抽取部分观察单位组成样本.

优点:操作简单,均数、率及相应的标准误计算简单.

缺点:总体较大时,难以一一编号.

●系统抽样(systematic sampling)

又称机械抽样、等距抽样,即先将总体的观察单位按某一顺序号分成n个部分,再从第一部分随机抽取第k号观察单位,依次用相等间距,从每一部分各抽取一个观察单位组成样本.

优点:易于理解、简便易行.

缺点:总体有周期或增减趋势时,易产生偏性.

●分层抽样(stratified sampling)

先按对观察指标影响较大的某种特征,将总体分为若干个类别,再从每一层内随机抽取一定数量的观察单位,合起来组成样本.有按比例分配和最优分配两种方案. 优点:样本代表性好,抽样误差减少.

以上四种基本抽样方法都属单阶段抽样,实际应用中常根据实际情况将整个抽样过程分为若干阶段来进行,称为多阶段抽样.

各种抽样方法的抽样误差一般是:整群抽样≥单纯随机抽样≥系统抽样≥分层抽样.

●多级抽样(Multistage sampling)

也叫多阶段抽样或阶段抽样,以二级抽样为例,二级抽样就是先将总分组,然后在第一级和第二中分别随机地抽取部分一级单位和部分二级单位。

例如:以全国性调查为例,当抽样单元为各级行政单位时,按社会发展水平分层后(或按经济发展水平,或按地理位置分层),从每层中先抽几个地区,再从抽中的地区抽市、县、村,最后再抽至户或个人。

优点:具体整体抽样的简单易行的优点,同时,在样本量相同的情况下又整群抽样的精度高。

缺点:计算复杂。

●整群抽样(cluster sampling)

是先将调查总体分为群,然后从中抽取群,对被抽中群的全部单元进行调查。

例如:入户调查,按地块或居委会抽样,以地块或居委会等有地域边界的群体为第一抽样单位,在选出的地块或居委会实施逐户抽样;市场调查中,最后一级抽样时,从居委会中抽取若干户,然后调查抽中户家中所有18岁以上成年人。

优点:适用于群间差异小、群内各个体差异大、可以依据外观的或地域的差异来划分的群体。

便于组织、节省经费.

缺点:群内单位有趋同性,抽样误差大于单纯随机抽样。

●配额抽样(Quota sampling)

指先将总体元素按某些控制的指标或特性分类,然后按方便抽样或判断抽样选取样本元素。

相当于包括两个阶段的加限制的判断抽样。

在第一阶段需要确定总体中的特性分布(控制特征),通常,样本中具备这些控制特征的元素的比例与总体中有这些特征的元素的比例是相同的,通过第一步的配额,保证了在这些特征上样本的组成与总体的组成是一致的。

在第二阶段,按照配额来控制样本的抽取工作,要求所选出的元素要适合所控制的特性。

例如:定点街访中的配额抽样。

优点:适用于设计调查者对总体的有关特征具有一定的了解而样本数较多的情况下,实际上,配额抽样属于先“分层”(事先确定每层的样本量)再“判断”(在每层中以判断抽样的方法选取抽样个体);费用不高,易于实施,能满足总体比例的要求。

缺点:容易掩盖不可忽略的偏差。

2.成本的划分:

3.Inventory公式:

●Re‐order level = maximum demand x maximum lead time

●Min. stock level = re‐order level –(average demand x average lead time)

●Max. stock level = re‐order level + re‐order quantity – (min. demand x min. time) ●Average inventory =safety inventory + 1/2 reorder quantity

4.劳动成本评估:

5.OVERHEAD制造成本分摊

•repeated distribution (or reciprocal) method , include algebraic method (设X,Y)•direct method (不考虑X,Y对彼此的分摊)

•step-down method(仅考虑X或Y对彼此的分摊)

AC = MC + (Closing Inventory – Opening Inventory) x OAR

6.Index

Laspeyre Price Index=∑PnQo

;Laspeyre Quantity Index=

∑PoQn

Paascℎe Price Index=∑PnQn

∑PoQn

;Paascℎe Quantity Index=

∑PnQn

∑PnQo

Fisℎer Price Index=√Laspeyre Price Index ×Paascℎe Price Index

7.Process Costing –必须会用FIFO & Weight Average解题,计算WIP或者OUTPUT

8.ABC –要知道它和AB的区别。

9.Life Cycle Costing:

●Introduction: Few competitors + High promotion cost + Basic quality

●Growth: New competitors + New distribution outlets being found + Product

quality improvement made + Customer feedback received

●Maturity: Most competitive + Product Upgrade

●Decline: Exit strategy to be identified

10.相关和不相关成本:

●Relevant costs: future + incremental 是决定人可以影响的成本主要有:Avoidable costs, Differential costs and Opportunity costs ●Non-relevant costs: 与做决定无关的成本.

主要有:Sunk costs, Committed costs, and Nominal (imputed) costs

11.相关系数和决定系数:

Correlation coefficient (r) & Coefficient of determination (r2)

12.项目评估

NPV 和IRR的优缺点:13.差异

14.差异调节

15.战略战术

16.比率

●Profitability Ratios 盈利能力

✧Gross Profit Margin: Gross Profit Revenue

x 100%

✧Operating Profit Percentage: PBIT (profit before interest and tax)

Revenue

x 100%

✧Return on Capital:

PBIT

Total equity + NCL

x 100%

✧Employed Return on Equity: Profit after Tax & Preference dividends

Total equity

x 100%

●Liquidity Ratios:

✧Current Ratio:

Current Asset

Current Liabilities

= X:1,该数值﹥1比较好

✧Quick Ratio (Acid Ratio) : Current Asset−Inventories

Current Liabilities

= X:1

●Efficiency Ratios:

✧Inventory turnover period: Inventories

Cost of sales

x 365 days

✧Payables/ Receivables payment period: Trade payables/receivable

Cost of sales

x 365 days

✧Working capital cycle: Inventory days + Receivable days – Payable days

✧Asset Turnover:

Revenue

Total Assets−CL

= X times

●Position Ratios:

✧Interest cover: PBIT (profit before interest & tax)

Finance Costs

= X times

✧Gearing:

NCL

Total equiry + NCL

= X times。