会计基础计算题

基础会计计算题

基础会计计算题1. 一家公司今年第一季度总收入为250,000元,总支出为180,000元。

请计算这家公司在第一季度的净收入。

解答:净收入 = 总收入 - 总支出 = 250,000元 - 180,000元 = 70,000元2. 一家公司去年的总收入为400,000元,总支出为320,000元。

请计算这家公司去年的净利润率。

解答:净利润 = 总收入 - 总支出 = 400,000元 - 320,000元 = 80,000元净利润率 = 净利润 ÷总收入 × 100% = 80,000元 ÷ 400,000元 ×100% = 20%3. 一家公司在今天购买了一台冰箱,价格为2,500元。

如果该公司向银行申请了一笔贷款,金额为4,000元,年利率为5%,借款期限为3年,请计算这家公司每年需要偿还的贷款利息和总贷款利息。

解答:每年需要偿还的贷款利息 = 贷款金额 ×年利率 = 4,000元 × 5% = 200元总贷款利息 = 每年需要偿还的贷款利息 ×借款期限 = 200元 ×3年 = 600元4. 一家公司去年的总销售额为350,000元,总成本为280,000元。

请计算这家公司去年的毛利润率。

解答:毛利润 = 总销售额 - 总成本 = 350,000元 - 280,000元 = 70,000元毛利润率 = 毛利润 ÷总销售额 × 100% = 70,000元 ÷ 350,000元 × 100% = 20%5. 一家公司今年第二季度收到了来自客户的货款,总金额为60,000元。

此时,该公司的应收账款余额为10,000元。

请计算该公司在第二季度实际收到的货款金额。

解答:实际收到的货款金额 = 总金额 - 应收账款余额 = 60,000元 - 10,000元 = 50,000元。

基础会计学计算试题及答案

基础会计学计算试题及答案一、选择题1. 在财务会计中,以下哪项不是资产的组成部分?A. 货币资金B. 应收账款C. 股东权益D. 存货2. 公司收到一笔现金预付款,在会计分录中应该如何处理?A. 借记预付款科目,贷记现金科目B. 借记现金科目,贷记预收款科目C. 借记应收款科目,贷记现金科目D. 借记现金科目,贷记应收款科目3. 某公司购买了一台机器,总价为10,000元,预计使用寿命为5年,残值为2,000元。

使用直线法计提折旧,每年折旧费用是多少?A. 1,600元B. 2,000元C. 2,400元D. 2,800元4. 公司的销售额为100,000元,销售成本为60,000元,销售费用为20,000元,管理费用为10,000元,所得税率为30%。

公司的净利润是多少?A. 20,000元B. 22,000元C. 23,000元D. 24,000元5. 某公司应付账款为20,000元,本期付款30,000元,则本期的应付账款减少额为多少?A. 10,000元B. 20,000元C. 30,000元D. 50,000元二、计算题1. 计算某公司的流动比率。

已知以下数据:流动资产:100,000元流动负债:60,000元A. 0.5B. 1.5C. 1.67D. 2.02. 计算某公司的总资产周转率。

已知以下数据:销售收入:400,000元平均总资产:200,000元A. 0.5B. 1.0C. 1.5D. 2.03. 计算某公司的资产负债率。

已知以下数据:总负债:80,000元总资产:200,000元A. 0.2B. 0.4C. 0.6D. 0.84. 计算某公司的盈利能力指标——净利润率。

已知以下数据:净利润:40,000元销售收入:200,000元A. 0.1B. 0.2C. 0.3D. 0.45. 计算某公司的应收账款周转率。

已知以下数据:销售收入:300,000元期初应收账款:50,000元期末应收账款:70,000元A. 2.4B. 3.0C. 3.6D. 4.2三、解答题1. 请解释什么是会计的“借贷记法”?会计的“借贷记法”是指在会计分录中,将每一笔交易分成相等的两部分,分别记录在借方和贷方。

基础会计计算题试题及答案

基础会计计算题试题及答案一、单项选择题1. 会计的基本职能是()。

A. 核算和监督B. 预测和决策C. 计划和控制D. 组织和领导答案:A2. 资产负债表中,资产的总额等于()。

A. 负债总额B. 所有者权益总额C. 负债和所有者权益总额D. 负债、所有者权益和收入总额答案:C二、判断题1. 会计的基本假设包括会计分期和持续经营。

()答案:正确2. 会计信息的质量要求中,可靠性和及时性是同等重要的。

()答案:错误(注:可靠性通常被认为比及时性更为重要)三、计算题1. 某公司2023年1月1日的资产总额为500万元,负债总额为200万元。

假设公司在1月份没有发生任何交易,计算该公司1月31日的所有者权益总额。

答案:所有者权益总额 = 资产总额 - 负债总额 = 500 - 200 = 300万元2. 假设某公司2023年1月1日的库存现金为20万元,1月份公司销售商品收入50万元,支付成本和费用30万元,计算该公司1月份的净利润。

答案:净利润 = 销售收入 - 成本和费用 = 50 - 30 = 20万元四、简答题1. 简述会计的基本原则。

答案:会计的基本原则包括但不限于:会计信息的可靠性原则、会计信息的及时性原则、会计信息的可比性原则、会计信息的一致性原则等。

五、案例分析题案例:某公司2023年1月1日的资产负债表显示:流动资产为100万元,其中现金为30万元,应收账款为40万元,存货为30万元;流动负债为60万元,其中应付账款为40万元,短期借款为20万元。

请分析该公司的短期偿债能力。

答案:该公司的流动比率 = 流动资产 / 流动负债= 100 / 60 ≈1.67。

流动比率大于1,表明公司有足够的流动资产来覆盖其流动负债,具有较好的短期偿债能力。

结束语:以上题目涵盖了会计基础知识的多个方面,包括单项选择、判断、计算、简答和案例分析,旨在帮助考生全面复习和掌握会计的基本概念、原则和计算方法。

希望考生通过练习这些题目,能够提高自己的会计知识水平和解题能力。

基础会计学计算题考试题及答案

基础会计学计算题考试题及答案一、单项选择题1. 会计的基本职能是()。

A. 记账、算账、报账B. 预测、决策、评价C. 监督、服务D. 计划、组织、指挥答案:A2. 会计要素中,属于资产的是()。

A. 应收账款B. 应付账款C. 所有者权益D. 利润答案:A3. 会计的基本假设包括()。

A. 会计分期B. 持续经营C. 货币计量D. 所有选项都是答案:D4. 会计信息的质量要求中,要求信息具有可比性,这体现了()。

A. 可靠性B. 相关性C. 可比性D. 及时性答案:C二、多项选择题1. 会计核算的基本前提包括()。

A. 会计主体B. 持续经营C. 会计分期D. 货币计量答案:ABCD2. 会计要素中的负债包括()。

A. 短期借款B. 应付账款C. 长期借款D. 所有者权益答案:ABC三、计算题1. 某公司年初资产总额为100万元,负债总额为30万元。

年末,公司资产总额增加到150万元,负债总额增加到50万元。

请计算公司的年末所有者权益。

解:年初所有者权益 = 年初资产总额 - 年初负债总额 = 100 - 30 = 70万元年末所有者权益 = 年末资产总额 - 年末负债总额 = 150 - 50 = 100万元2. 某公司销售商品,商品成本为每件20元,售价为每件50元。

若公司希望获得利润率为40%,求公司需要销售多少件商品才能达到目标。

解:设需要销售x件商品。

利润 = 售价 - 成本 = 50 - 20 = 30元利润率 = (利润 / 成本) * 100%40% = (30 / 20) * 100%x = (利润 / 利润率) * 成本 = (30 / 0.4) * 20 = 150件四、简答题1. 简述会计信息的可靠性原则。

答:会计信息的可靠性原则要求会计信息应当真实、准确、完整,反映企业经济活动的实际情况,不得有虚假记载、误导性陈述或者重大遗漏。

结束语:本次考试题涵盖了基础会计学中的基本概念、会计要素、会计信息质量要求以及简单的会计计算,旨在检验学生对会计基础知识的掌握程度和基本计算能力。

基础会计试题及答案计算题

基础会计试题及答案计算题一、单项选择题1. 会计的基本职能是()。

A. 核算与监督B. 计划与控制C. 决策与执行D. 组织与协调答案:A2. 会计要素中的资产和负债,其关系是()。

A. 资产=负债+所有者权益B. 资产=负债-所有者权益C. 资产+负债=所有者权益D. 资产-负债=所有者权益答案:A二、多项选择题1. 下列哪些属于会计信息质量要求?()A. 可靠性B. 及时性C. 可比性D. 重要性答案:ABCD2. 会计核算的基本原则包括()。

A. 历史成本原则B. 权责发生制原则C. 配比原则D. 持续经营原则答案:ABCD三、判断题1. 会计核算必须以货币作为计量单位。

()答案:正确2. 会计信息的使用者只包括企业的外部利益相关者。

()答案:错误四、计算题1. 某企业2023年1月1日的资产总额为1000万元,负债总额为400万元。

假设该企业在2023年1月31日的资产总额增加到1200万元,负债总额增加到450万元。

请计算该企业的1月31日所有者权益总额。

解答:根据会计等式:资产 = 负债 + 所有者权益1月1日的所有者权益 = 1000 - 400 = 600万元1月31日的资产增加额 = 1200 - 1000 = 200万元1月31日的负债增加额 = 450 - 400 = 50万元1月31日的所有者权益增加额 = 200 - 50 = 150万元1月31日的所有者权益总额 = 600 + 150 = 750万元2. 某企业2023年2月的销售收入为200万元,成本费用为150万元,所得税费用为20万元。

假设该企业没有其他收入和费用。

请计算该企业的2月净利润。

解答:净利润 = 销售收入 - 成本费用 - 所得税费用净利润 = 200 - 150 - 20 = 30万元结束语:以上是基础会计试题及答案的计算题部分,希望能够帮助考生更好地理解和掌握会计基础知识,提高解题能力。

会计学是一门实践性很强的学科,通过不断的练习和实际操作,可以加深对会计原理和方法的理解。

会计计算题

《会计基础》计算题1.假设某企业12月31日的资产、负责和所有者权益的情况如下表所示:要求:(1)计算表中A、B、C;(2)计算该企业的流动资产总额;(3)计算该企业的流动负债总额;(4)计算该企业的净资产总额;解:(1)表中A=60 000 B=61 000 C=375 000 (2)该企业的流动资产总额115 000元。

(3)计算该企业的流动负债总额51 000元。

(4)计算该企业的净资产总额263 000元。

2、财东公司2007年5月31日的资产负债表显示资产总计375 000元,负债总计112 000元,该公司2007年6月发生如下经济业务:(1)用银行存款购入全新机器一台,价值30 000元;(2)投资人投入原材料,价值10 000元;(3)以银行存款偿还所欠供应单位账款5 000元;(4)收到购货单位所欠账款8 000元,存入银行;(5)将一笔长期负债50 000元转为对企业的投资;(6)按规定将20 000元资本公积金转为实收资本。

要求:(1)根据6月份发生的经济业务,说明经济业务对会计要素的影响;(2)计算6月末财东公司的资产总额、负债总额和所有者权益总额。

解:(1)(2)从上表中看出,6月末该公司的资产总额为380 000元、负债总额为57 000元、所有者权益总额为323 000元。

3、三星公司2004年7月发生下列经济业务以前的资产总额为956 000元。

该公司2004年7月份发生的经济业务如下:(1)从银行提取现金2000元,作为备用金。

(2)收到投资者投入资本210000元,存入银行。

(3)以银行存款32500元,支付前欠大众工厂的购料款。

(4)从银行取得借款23000元,归还前欠东方工厂的购料款(5)以银行存款上缴所欠税金8500元。

(6)向MN公司购买材料14000元,货款尚未支付。

(7)采购员李平出差,预支差旅费3000元,以银行存款支付。

(8)生产领用材料12000元。

《会计基础》计算题

1.中天公司编制的2013年11月份的试算平衡表如下表所示,请根据试算平衡原理,在标号后的空格内填上正确的数字,使试算平衡表平衡。

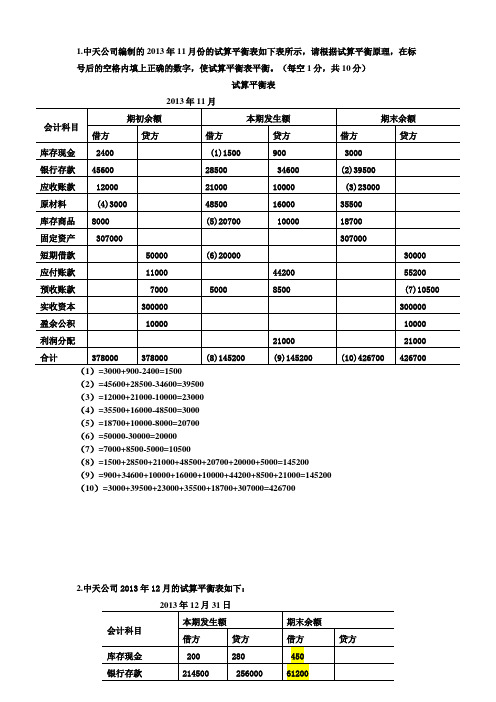

(每空1分,共10分)试算平衡表(1)=3000+900-2400=1500(2)=45600+28500-34600=39500(3)=12000+21000-10000=23000(4)=35500+16000-48500=3000(5)=18700+10000-8000=20700(6)=50000-30000=20000(7)=7000+8500-5000=10500(8)=1500+28500+21000+48500+20700+20000+5000=145200(9)=900+34600+10000+16000+10000+44200+8500+21000=145200(10)=3000+39500+23000+35500+18700+307000=4267002.中天公司2013年12月的试算平衡表如下:补充资料:1.长期借款期末余额中将于一年内到期归还的长期借款数为50000元。

2.应收账款有关明细账期末余额情况为:应收账款-A公司贷方余额 6500应收账款—B公司借方余额300003.应付账款有关明细账期末余额情况为:应付账款-C公司贷方余额29500应付账款—D公司借方余额75004.预收账款有关明细账期末余额情况为:预收账款-E公司贷方余额 50002. 要求:请填写完成下表括号中的数据。

(每空1分,共10分)(1)货币资金(61 650 )元;(2)应收账款(28 500 )元;(3)存货( 98 000 )元;(4)资产合计( 658 150 )元;(5)应付账款( 29 500)元;(6)预收款项( 11 500 )元;(7)预付款项( 7 500 )元;(8)长期借款( 50 000 )元;(9)流动负债合计( 61 000 )元;(10)所有者权益合计( 504 650 )元;3. 已知中天公司2013年末资产总额是年末流动资产的2倍,年末流动资产比年初流动资产多50000元,年末流动负债比年初流动负债多40000元。

基础会计计算题

1、某资产类账户期初余额5000元,本期增加额为8000元,期末余额为6000元,求本期减少额(列出T型账户和计算公式)

2、某企业2005年1月份预付账款账户的月初余额为2000元,本月贷方发生额为80000元,月末余额为5000元,求本月借方发生额(列出T型账户和计算公式)

3、某企业10月末负债总额1500万元,11月份收回应收账款150万元存入银行,用银行存款偿还应付账款200万元,预付购货款100万元,则该企业11月末负债总额为多少?

4、某企业月初资产总额为120000元,所有者权益总额为80000元,本月想银行借入长期借款40000元,该企业月末负债总额为多少?

5、某企业“应收账款”账户的期初贷方余额为4000元,本期增加应收账款为2000元,本期减少应收账款1000元,该账户期末余额为多少?画出T型账户,并列式计算期末余额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(1)营业收入=600*90+1200*110+400*30= 198000(元)(2)营业成本=600*60+1200*80+400*25= 142000(元)(3)营业利润=营业收入-营业成本-管理费用-销售费用=198000-142000-9000-6000=41000(元) (4)利润总额=41000元(5)净利润=41000-41000*25%=30750(元)(1)领用某种材料3000千克,该材料单价100元。

借:生产成本300000贷:原材料3000002)生产A产品发生的直接生产人员为4000小时,每工时的标准工资为10元;车间管理人员工资8000元,分配生产人员和车间管理人员工资费用。

借:生产成本40000制造费用8000贷:应付职工薪酬48000 (3)计提生产车间固定资产折旧4000元。

借:制造费用4000贷:累计折旧4000(4)结转发生的制造费用借:生产成本12000贷:制造费用12000(5)A产品完工入库,结转生产成本借:库存商品352000贷:生产成本352000(1)支付下半年报刊订阅费借:管理费用600贷:银行存款600(2)购设备借:固定资产100000贷:银行存款,100000 (3)提取折旧借:管理费用8000制造费用10000贷:累计折旧18000(4)购专利权借:无形资产200000贷:银行存款200000(5)购材料借:材料采购25000贷:银行存款250001、业务(2)的会计分录借:短期借款500 000 贷:银行存款500 0002、业务(4)的会计分录借:银行存款20 000 贷:预收账款20 0003、资产总额750 000。

4、负债总额430 0005、所有者权益总额320 0001、结转各项收入、利得类账户借:主营业务收入4000000 其他业务收入360000投资收益295000营业外收入20000贷:本年利润46750002、结转各项费用、损失类账户借:本年利润4240000贷:主营业务成本3300000 其他业务成本210000营业税金及附加50000销售费用240000管理费用290000财务费用40000营业外支出1100003、假定东方公司适用的所得税税率为25%,甲公司不存在纳税调整事项,计算应缴纳所得税,并结转所得税费用。

利润:4675000-4240000=435000435000*25%=108750借:所得税费用108750贷:应交税费-应交所得税108750借:本年利润108750贷:所得税费用1087504、将“本年利润”账户年末余额转入“利润分配”账户435000-108750=326250借:本年利润326250贷:利润分配3262505、按当年净利润的10%提取法定盈余公积,并决定向投资者分配利润300000元。

326250*10%=32625借:利润分配332625贷:盈余公积32625应付股利(或应付利润)3000001.营业收入=6000000+320500+46000+8500=6375000(元)2.营业成本=3800000+255000+33000+7000=4095000(元)3.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用+投资收益=6375000-4095000-(1500+28500)-(4000+10000)-(5400+49000)-(2600+29000)+30000=2180000(元)4.利润总额=营业利润+营业外收入-营业外支出=2180000+5000-(3000+12000)=2170000(元)5.净利润=利润总额-所得税费用=2170000-2170000*25%=1627500(元)(1)购材料借,原材料,800000;借,应交税费-应交增值税(进项税额),136000;贷,银行存款,936000;(2)偿还借款借,短期借款,80000; 贷,银行存款,80000;(3)购设备借,固定资产,200000;借,应交税费-应交增值税(进项税额),34000;贷,银行存款,234000;(4)销售借,应收账款,702000;贷,主营业务收入,600000;贷,应交税费-应交增值税(销项税额),102000;(5)结转销售成本借,主营业务成本,400000;贷,库存商品,400000;(1)应收账款=期初余额87600-业务(1)收回32000=55600(元)(2)存货=期初余额158900-业务(2)1000*70+业务(3)50000=138900(元)(3)流动资产合计=货币资金+应收账款+存货=282880+55600+138900=477380(元)(4)应付账款=期初余额75400+业务(3)50000*(1+17%)-业务(6)38500=95400(元)(5)应交税费=期初余额15800+业务(2)1000*100*17%-业务(3)50000*17%=24300(元)①150500150500=④500+⑤150000②299000299000=150000+150500-1500 ③4000040000=②20000+⑥20000④8000080000=①80000⑤299000299000=339000+40000-80000(1)25650(2)99740(3)197660(4)10300(5)1128001. 借:库存现金50000 贷:银行存款500002. 借:营业外支出10000 贷:银行存款100003. 借:银行存款20000 贷:应收账款200004. 借:固定资产60000应交税费-应交增值税-进项税额10200 贷:银行存款702005. 借:银行存款100000贷:长期借款100000(1)业务(1)的会计分录借:银行存款58.5贷:主营业务收入50应交税费-应交增值税(销项税) 8.5 借:主营业务成本37.5贷:库存商品37.5(2)业务(2)的会计分录借:生产成本120制造费用10管理费用14销售费用30贷:应付职工薪酬174(3)业务(3)的会计分录借:管理费用64贷:累计折旧64(4)业务(4)的会计分录借:营业税金及附加 5.5贷:应交税费-应交城市维护建设税 5应交税费-应交教育费附加税0.5;(5)编制乙公司2011年应交所得税的会计分录利润总额=(1550+16+22+50)-(1085+15+10+34+21+52+20)+50-37.5-14-30-64-5.5=300所得税=300*25%=75借:所得税费用75贷:应交税费-应交所得税71)购原材料借,原材料,52360;借,应交税费-应交增值税(进项税额),8640;贷,应付账款,61000;(2)购进免税农产品借,原材料,69600;借,应交税费-应交增值税(进项税额),10400; 贷,银行存款,80000;(3)安装机器设备领用原材料借,在建工程,80000;贷,原材料,80000;(4)对外捐赠产成品借,营业外支出97000;贷,库存商品80000;贷,应交税费-应交增值税(销项税额),17000;(5)销售材料、结转材料成本借,银行存款,35100;贷,应交税费-应交增值税(销项税额),5100;贷,其他业务收入,30000;借,其他业务成本,23000;贷,原材料,23000;(1)销售商品借:应收账款351000贷:主营业务收入300000应交税费-应交增值税(销项税额) 51000借:主营业务成本150000贷:库存商品150000(2)销售材料借:银行存款46800贷:其他业务收入,40000应交税费-应交增值税(销项税额) 6800;借:其他业务成本25000贷:原材料25000(3)分配工资费用借:生产成本90000管理费用,30000贷:应付职工薪酬120000(4)计提折旧借:制造费用40000管理费用9000贷:累计折旧,49000(5)购设备借:固定资产240000应交税费-应交增值税(进项税额) 40800贷:银行存款280800①71237123= 银行①1523+银行⑥5600 ②245673245673=241800+7123-3250 ③1324013240=公司④13240④1200012000=公司⑤2500+公司⑥9500⑤245673245673=244433+13240-12000(1)车间生产领用材料借:生产成本30500贷:原材料30500 (2)计提折旧借:制造费用750贷:累计折旧750 (3)分配工资费用借:管理费用6000制造费用3500生产成本,20000贷:应付职工薪酬29500(4)社会保险费借:管理费用1500制造费用875生产成本5000贷:应付职工薪酬7375⑸将制造费用结转至成本借:生产成本5125贷:制造费用51251、(1)借:银行存款702贷:主营业务收入600应交税费-应交增值税(销项税额) 102借:主营业务成本300贷:库存商品300(2)借:生产成本300制造费用60管理费用20贷:原材料380(3)借:银行存款23.4贷:其他业务收入20应交税费-应交增值税(销项税额)3.4借:其他业务成本18贷:原材料18(4)借:销售费用20财务费用4贷:银行存款24(5)借:所得税费用53.75贷:应交税费-应交所得税53.75(1)购材料借:原材料200000应交税费-应交增值税(进项税额) 34000贷:应付账款234000(2)支付材料款借:应付账款234000贷:银行存款234000(3)应付电费借:制造费用40000管理费用15000贷:其他应付款55000(4)预收货款借:银行存款120000贷:预收账款120000(5)补收货款借:预收账款,120000银行存款114000贷:主营业务收入200000应交税费-应交增值税(销项税额) 34000(1)结转各损益类科目余额借,主营业务收入,900; 贷,主营业务成本,400; 贷,营业税金及附加,15; 贷,销售费用,75;贷,管理费用,50;贷,财务费用,5;贷,本年利润,355;(2)2011年应交所得税金额355*25%=88.75(万元)(3)确认并结转所得税费用借,所得税费用88.75;贷,应交税费-应交所得税,88.75;借,本年利润,88.75;贷,所得税费用,88.75;(4)将“本年利润”科目余额转入“利润分配”科目355-88.75=266.25借,本年利润,266.25;贷,利润分配,266.25;(5)提取法定盈余公积和宣告分配利润266.25*10%=26.625借,利润分配,76.625;贷,盈余公积,26.625;贷,应付股利(或应付利润),50;(1)购设备借:固定资产90000应交税费-应交增值税(进项税额) 15300贷:银行存款105300(2)购材料借:原材料600000应交税费-应交增值税(进项税额) 102000贷:应付账款702000(3)支付材料款借:应付账款702000贷:银行存款702000(4)分配工资费用借:生产成本9000制造费用3000贷:应付职工薪酬12000(5)用现金支付工资借:应付职工薪酬12000贷:库存现金120001、借:在途物资5000应交税费-应交增值税(进项税额)850 贷:银行存款58502、借:原材料80000应交税费-应交增值税(进项税额)13600 贷:应付账款93600 3、借:原材料40000贷;在途物资400004、借:应收账款234000贷:主营业务收入200000应交税费-应交增值税(销项税额)34000 5、借:银行存款234000贷:应收账款234000(1)编制甲企业2012年1月20日购入A设备的会计分录借:固定资产648应交税费-应交增值税(进项税额) 108.8贷:银行存款756.8(2)编制甲企业2012年2月计提A设备折旧额的会计分录;月折旧额=(648-36)/10/12=5.1借:管理费用 5.1贷累计折旧5.1(3)编制甲企业2012年7月15日购入B设备的会计分录;借:在建工程700应交税费-应交增值税(进项税额)119贷:银行存款819(4)编制甲企业2012年8月安装B设备及其投入使用的会计分录;借:在建工程3贷:银行存款3借:固定资产703贷:在建工程703(5)编制甲企业2012年9月计提B设备折旧额的会计分录。