如何计算长期借款的利息

摊余成本和实际利率法

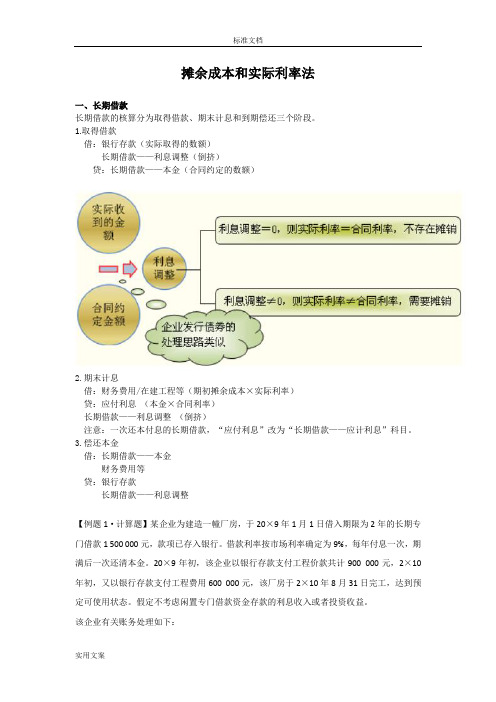

摊余成本和实际利率法一、长期借款长期借款的核算分为取得借款、期末计息和到期偿还三个阶段。

1.取得借款借:银行存款(实际取得的数额)长期借款——利息调整(倒挤)贷:长期借款——本金(合同约定的数额)2.期末计息借:财务费用/在建工程等(期初摊余成本×实际利率)贷:应付利息(本金×合同利率)长期借款——利息调整(倒挤)注意:一次还本付息的长期借款,“应付利息”改为“长期借款——应计利息”科目。

3.偿还本金借:长期借款——本金财务费用等贷:银行存款长期借款——利息调整【例题1·计算题】某企业为建造一幢厂房,于20×9年1月1日借入期限为2年的长期专门借款1 500 000元,款项已存入银行。

借款利率按市场利率确定为9%,每年付息一次,期满后一次还清本金。

20×9年初,该企业以银行存款支付工程价款共计900 000元,2×10年初,又以银行存款支付工程费用600 000元,该厂房于2×10年8月31日完工,达到预定可使用状态。

假定不考虑闲置专门借款资金存款的利息收入或者投资收益。

该企业有关账务处理如下:(1)20×9年1月1日,取得借款时:借:银行存款 1 500贷:长期借款——××银行——本金 1 500 000(2)20×9年初,支付工程款时:借:在建工程——××厂房900 000贷:银行存款900 000(3)20×9年12月31日,计算20×9年应计入工程成本的利息费用时:借款利息=1 500 000×9%=135 000(元)借:在建工程——××厂房135 000贷:应付利息——××银行135 000(4)20×9年12月31日,支付借款利息时:借:应付利息——××银行135 000贷:银行存款135 000(5)2×10年初,支付工程款时:借:在建工程——××厂房600 000贷:银行存款600 000(6)2×10年8月31日,工程达到预定可使用状态时:该期应计入工程成本的利息=(1 500 000×9%/12)×8=90 000(元)借:在建工程——××厂房90 000贷:应付利息——××银行90 000同时:借:固定资产——××厂房 1 725 000贷:在建工程——××厂房 1 725 000(7)2×10年12月31日,计算2×10年9月至12月的利息费用时:应计入财务费用的利息=(1 500 000×9%/12)×4=45 000(元)借:财务费用——××借款45 000贷:应付利息——××银行45 000(8)2×10年12月31日,支付利息时:借:应付利息——××银行135 000贷:银行存款135 000(9)2×11年1月1日,到期还本时:借:长期借款——××银行——本金1 500 000贷:银行存款 1 500 000二、应付债券一般公司债券的核算包括债券发行、期末摊余成本的计算、到期偿还三个环节。

长期借款是如何核算的?企业的账务处理

长期借款是如何核算的?企业的账务处理⼀、长期借款的概念长期借款是指企业为扩⼤⽣产经营增加固定资产⽽向⾦融机构等借⼊的偿还期在⼀年以上的款项。

长期借款按其偿还⽅式,可分为定期偿还和分期偿还。

定期偿还的长期借款,是指按规定的借款到期⽇⼀次还清全部本息。

分期偿还的长期借款是指在借款期内,按规定分期偿还本息。

长期借款按计算利息的⽅法,可分为单息长期借款和复息长期借款。

单息借款是指计算利息时,上期的利息并不计⼊本⾦之内,仅按本⾦计算的利息;复息长期借款计算利息⽅法是,上期利息计⼊本⾦,再⾏计息,俗称利滚利。

长期借款的偿还⽅式、计息的利率、偿还期等都要在借款协议中明确规定。

⼆、长期借款的核算为了总括反映和监督企业长期借款的借⼊、应计算的利息和归还本息的情况,应设置“长期借款”科⽬。

(1)本科⽬核算企业向银⾏或其他⾦融机构借⼊的期限在1年以上(不含1年)的各项借款。

(2)本科⽬应当按照贷款单位和贷款种类,分别“本⾦”、“利息调整”、“应计利息”等进⾏明细核算。

(3)长期借款的主要账务处理。

①企业借⼊长期借款,应按实际收到的现⾦净额,借记“银⾏存款”科⽬,贷记本科⽬(本⾦),按其差额,借记本科⽬(利息调整)。

②资产负债表⽇,应按摊余成本和实际利率计算确定的长期借款的利息费⽤,借记“在建⼯程”、“制造费⽤”、“财务费⽤”、“研发⽀出”等科⽬,按合同约定的名义利率计算确定的应付利息⾦额,贷记本科⽬(应计利息)或“应付利息”科⽬,按其差额,贷记本科⽬(利息调整)。

实际利率与合同约定的名义利率差异很⼩的,也可以采⽤合同约定的名义利率计算确定利息费⽤。

③归还长期借款本⾦时,借记本科⽬(本⾦),贷记“银⾏存款”科⽬。

同时,按应转销的利息调整、应计利息⾦额,借记或贷记“在建⼯程”、“制造费⽤”、“财务费⽤”、“研发⽀出”等科⽬,贷记或借记本科⽬(利息调整、应计利息)。

④企业与贷款⼈进⾏债务重组,应当⽐照“应付账款”科⽬的相关规定进⾏处理。

利息计算方法

利息计算方法利息是指在借贷关系中,借款人使用借款资金所支付给出借人的报酬,也是资金的时间价值的体现。

在日常生活和工作中,我们经常会涉及到利息的计算,比如银行存款利息、贷款利息等。

下面,我们将介绍一些常见的利息计算方法。

一、简单利息计算方法。

简单利息是按照本金和利率计算利息的一种方法。

其计算公式为,利息=本金×利率×时间。

其中,本金是指借款的金额,利率是指借款的利率,时间是指借款的时间。

简单利息计算方法比较直观,适用于短期借款和利率较低的情况。

例如,某人借款10000元,利率为5%,借款时间为1年,则利息=10000×5%×1=500元。

二、复利息计算方法。

复利是指在每个计息期结束时,将利息加到本金中,下个计息期的利息是在上一个计息期的本金基础上计算的一种利息计算方法。

其计算公式为,复利=本金×(1+利率)的n次方-本金。

其中,n是指计息期数。

例如,某人借款10000元,利率为5%,借款时间为1年,按季度计息,则复利=10000×(1+5%)的4-10000≈10000×1.05的4-10000≈10000×1.21550625-10000≈12155.06-10000≈2155.06元。

三、等额本息计算方法。

等额本息是指在还款期内,每期还款额相同的一种还款方式。

其计算公式为,每期还款额=(本金×月利率×(1+月利率)的还款期数)/((1+月利率)的还款期数-1)。

其中,本金是指借款的金额,月利率是指年利率除以12,还款期数是指借款的期数。

例如,某人借款10000元,年利率为5%,借款期限为3年,则每期还款额=(10000×5%/12×(1+5%/12)的36)/((1+5%/12)的36-1)≈(10000×0.004167×1.791)/(1.791-1)≈(41.67×1.791)/0.791≈74.67元。

贷款利息的计算公式和例子

贷款利息的计算公式和例子在金融领域中,贷款是一种常见的借贷方式,而贷款利息则是贷款方获取回报的重要途径。

了解和掌握贷款利息的计算公式对于借贷双方都非常重要。

本文将介绍贷款利息的计算公式,并提供一些例子来帮助读者深入理解。

1. 简单利息计算公式简单利息是一种最常见的计算方式,尤其适用于贷款期限较短、利率固定的情况。

简单利息的计算公式如下:利息 = 本金 ×利率 ×时间其中:- 本金是指借款人所贷款的金额;- 利率是指贷款方与借款方约定的借款利率;- 时间是指贷款的期限,一般以年为单位。

举个例子,假设小明向银行贷款50000元,年利率为5%,贷款期限为3年。

根据简单利息计算公式,计算出的利息为:利息 = 50000 × 0.05 × 3 = 7500元因此,小明需要在3年内偿还总金额为57500元(本金50000元 + 利息7500元)。

2. 复利计算公式复利计算适用于贷款期限较长、利息按照一定周期计算并累加的情况,例如每月、每季度或每年。

复利的计算公式如下:利息 = 本金 × (1 + 利率/周期)^周期数 - 本金其中:- 周期数是指贷款的期限除以计息周期的次数。

举个例子,假设小红向银行贷款100000元,年利率为4%,每季度计息一次,贷款期限为5年。

根据复利计算公式,计算出的利息为:利息 = 100000 × (1 + 0.04/4)^(4×5) - 100000 = 22274.69元因此,小红需要在5年内偿还总金额为122274.69元(本金100000元 + 利息22274.69元)。

3. 等额本息还款计算公式等额本息还款是指贷款人每期偿还的本息金额相等的还款方式。

在等额本息还款中,每期的还款金额由本金、利率和贷款期限共同决定。

计算每期还款金额的公式如下:每期还款金额 = (本金 ×月利率 × (1 + 月利率)^还款期数)/ ((1 +月利率)^贷款期数 - 1)其中:- 月利率是指年利率除以12,即月利率 = 年利率 / 12;- 还款期数是指贷款的期限乘以12,即还款期数 = 贷款期限 × 12;- 贷款期数是指贷款的期限,一般以年为单位。

长期借款核算的内容是什么

长期借款核算的内容是什么长期借款是项⽬投资中的主要资⾦来源之⼀。

⼀个投资项⽬需要⼤量的资⾦,光靠⾃有资⾦往往不够,需要向外举债。

长期借款核算的内容有哪些?下⾯店铺⼩编整理了以下内容为您解答,希望对您有所帮助。

长期借款核算的内容是什么长期借款是指企业向银⾏或其他⾦融机构借⼊的期限在1年以上(不含1年)的各种借款。

长期借款核算的内容主要包括:借⼊本⾦的核算,按期计提利息的核算和偿还本息的核算等内容。

长期借款的利息按以下原则处理:长期借款⽤于购置固定资产的,在固定资产达到预定可使⽤状态之前,借款的利息要计⼊购置固定资产的成本,在所购置的固定资产达到预定可使⽤状态以后发⽣的利息,计⼊当期财务费⽤。

房地产开发企业,为开发房地产借⼊资⾦发⽣的利息费⽤,在开发产品完⼯之前,要计⼊开发产品成本,在开发产品完⼯之后发⽣的借款利息,计⼊当期财务费⽤。

长期借款在借款时发⽣的有关⼿续费,如数额不⼤,可在发⽣时直接计⼊当期财务费⽤。

长期借款的利息计算长期借款的利息计算⽬前有单利和复利两种⽅法。

(⼀)单利计息单利计息是在每年计息的时候,只对本⾦计息。

按单利计算如果本⾦不变,每年的应计利息是相同的。

(⼆)复利计息复利计息是从在每次计息以后,将利息加到本⾦中,下次将本利加在⼀起计算利息。

长期借款的会计处理为了反映企业长期借款的本⾦、应计利息及归还本息情况,企业要设置“长期借款”账户,该账户贷⽅登记借款的本⾦及每期计提的利息,借⽅登记归还的本息。

期末贷⽅余额反映的是尚未归还的借款本息。

如果以上⽂章⽆法全⾯的解决你的问题,⾯对这个情况怎么解决,可以找店铺在线律师咨询解决,专业的律师团队会为你解答这个问题。

借款中的利息计算公式

借款中的利息计算公式在借款过程中,利息是一个非常重要的概念。

借款双方需要明确利息的计算方式,以确保借款合同的公平性和合法性。

本文将介绍借款中的利息计算公式,并为读者提供相关的示例。

一、利息的定义利息是指在借款期限内,贷款人向借款人收取的一定比例的资金。

这是贷款人提供资金支持的补偿方式。

利息的计算是根据一定的公式和利率确定的。

在借款合同中应明确规定利息的计算方法和利率。

二、利息计算公式利息计算公式可以根据借款期限的不同而有所变化,下面将分别介绍不同借款期限下的利息计算公式。

1. 短期借款(以天为单位)对于短期借款,通常以天为计量单位,利息计算公式如下:利息 = 借款金额 ×年利率 ×借款天数 / 365其中,借款金额是指实际借到的钱数,年利率是合同中约定的年利率,借款天数是指借款的实际天数。

示例:假设小明从银行借款1万元,年利率为5%,借款期限为30天,则利息计算公式如下:利息 = 10000 × 0.05 × 30 / 365 = 41.10 元2. 中期借款(以月为单位)对于中期借款,通常以月为计量单位,利息计算公式如下:利息 = 借款金额 ×年利率 ×借款月数 / 12其中,借款金额、年利率和借款月数的含义与前述相同。

示例:假设小红从朋友那里借款2万元,年利率为6%,借款期限为6个月,则利息计算公式如下:利息 = 20000 × 0.06 × 6 / 12 = 600 元3. 长期借款(以年为单位)对于长期借款,通常以年为计量单位,利息计算公式如下:利息 = 借款金额 ×年利率其中,借款金额和年利率的含义与前述相同。

示例:假设小李向公司借款5万元,年利率为7%,借款期限为3年,则利息计算公式如下:利息 = 50000 × 0.07 = 3500 元三、利息的计算方法在实际借款过程中,利息的计算还需根据合同的约定进行。

长期借款利息如何进行会计处理

长期借款利息如何进⾏会计处理

长期借款利息的处理⼀是在发⽣时直接确认为当期费⽤(即费⽤化),另⼀⽅法则是于发⽣时直接计⼊该项资产(即资本化)。

【例】某公司于2009年1⽉1⽇向银⾏借款200万元,期限3年⽤于建造⼀个⼚房,年利率12%,该⼚房第2年末完⼯并投⼊使⽤。

(为简化起见,采⽤单利计算利息)

(1)到期⼀次还本付息⽅式:

借款时:

借:银⾏存款2000000

贷:长期借款2000000

第⼀年末计算应计利息=2000000×12%=240000(元)

第⼆年末计算应计利息=2000000×12%=240000(元)

前两年年末应计利息的会计分录如下:

借:在建⼯程240000

贷:长期借款240000

第三年由于⼯程已经完⼯,长期借款利息按⽉计算,并计⼈当期损益:

借:财务费⽤20000

贷:长期借款20000

第三年末归还本息时:

借:长期借款2720000

贷:银⾏存款2720000

(2)分期付息到期还本⽅式分录同上,仅在每年偿还利息时增加分录:

借:长期借款

贷:银⾏存款。

如何计算长期借款的利息-

如何计算长期借款的利息1、对长期借款的利息计算,我国目前有单利和复利两种方法。

单利是指在计算借款利息时,只按借款本金计算利息,其前期产生的尚未偿付的利息不再加入本金重复计算利息的计息制度。

其计算公式如下:借款利息金额=本金利率期数由于长期借款的金额一般较大,因此,在会计核算中,根据权责发生制原则和重要性原则,长期借款的利息费用需要在每期期末逐期计提。

每期计提的计算公式如下:每期借款利息=本金相应期限的利率复利是指在计算借款利息时,不仅本金需要计算利息,而且前期未付的利息并入本期本金滚动计算利息的计息制度。

其计算公式如下:借款期内利息总额=本金(1+利率)期数-本金=本金[(1+利率)期2、数-1] 当期借款利息=(本金+截至本期期初累计未付的利息)相应期限的利率根据国际惯例,长期借款的利息一般按复利法计算。

在我国的会计实务中,经常依据借贷双方的商定,采纳单利法计算利息。

(一)一次性还本付息企业向金融机构或其他单位借入的长期借款,一般都是按复利法逐年计算利息,到期时一次性还本付息。

[例1]某股份制企业于20XO年年初向银行借入5年期的长期人民币借款800000元,年利率为10%,每年复利一次,到期时一次性还本付息。

该借款每年年末计提的利息费用如下:第一年:80000010%=80000(元) 第二年:88000010%=88000(元) 第三年3、:96800010%=96800(元) 第四年:106480010%=106480(元) 第五年:117128010%=117128(元) 该项借款的5年利息总额为:800000[(1+10%)5—1]=488408(元) (二)分期偿还本息在实务中,有些借款合同商定长期借款分期偿还,即企业取得长期借款后,分期、分批地偿还借款的本金和利息。

在这种状况下,一旦企业归还了一部分本金和利息,以后计提利息时就只计提未偿付的本金和利息部分的利息,而不需再计提已偿付的本金和利息部分的利息。