实际控制人案例研究3-科大讯飞

人工智能企业盈利能力分析——以科大讯飞为例

摘要伴随着大数据、物联网时代的到来,人工智能技术引领了时代发展的方向,成为产业革新的重要动力之一。

人工智能企业的发展也因此受到广大投资者的密切关注。

本文以智能语音领域的龙头上市公司科大讯飞为盈利能力研究对象,从其2014至2018年财务信息入手,进行利润表主要项目分析、盈利能力财务指标分析和杜邦分析。

研究发现科大讯飞近年来存在增收不增利、盈利质量不佳和现金流的不稳定等问题。

本文通过分析科大讯飞盈利能力问题背后的成因,结合公司业务和发展战略,有针对地从财务层面和经营管理层面提出改进对策,为科大讯飞及其同行业公司在人工智能新时代提升盈利能力、实现可持续健康发展提供了借鉴。

关键词:人工智能;科大讯飞;盈利能力;财务分析ABSTRACTWith the advent of big data and the Internet of Things era, artificial intelligence technology has led the development of the times and has become an important driving force for industrial innovation. The development of artificial intelligence enterprises has also been closely watched by thousands of investors. This paper takes IFLYTEK, the leading-level company in the field of intelligent voice, as the research object of profitability. Based on its financial information from 2014 to 2018, it conducts profit statement analysis, analysis of profitability financial indicators and DuPont analysis.The study found that in recent years, IFLYTEK has problems such as increasing income, not increasing profits, poor profit quality and unstable cash flow. This paper explores the causes behind the profitability of IFLYTEK, combines the company's business and development strategy, and proposes to improve the countermeasures from the financial level and the management level in a targeted manner, whichprovides a reference for the company's new industry in the new era of artificial intelligence to improve profitability and achieve sustainable and healthy development.Keywords: Artificial Intelligence; IFLYTEK; Profitability; Financial Analysis1 绪论1.1研究背景和意义1.1.1研究背景在当今移动互联、大数据的时代趋势下,与人工智能概念相关的技术、商业模式、企业、职业不断涌现。

拟IPO上市公司的共同实际控制人到底该如何认定?

拟IPO上市公司的共同实际控制人到底该如何认定?关于申请首发上市公司共同实控人认定简析》拟首次公开发行股票并于A股上市的企业,公司控制结构通常会存在如下三种情形:(1)公司存在单一实际控制人;(2)公司不存在实际控制人;(3)公司存在共同实际控制人。

本文中,笔者将就如何认定前述第(3)种情形“公司存在共同实际控制人”进行简要讨论和分析。

存在共同实际控制人情形的发行人,大都不存在单一持股超过50%的股东、股权较为分散、不存在单一股东可以直接控制公司的重大经营决策/存在多名股东均可以影响公司的重大经营决策。

在认定是否存在共同控制结构时,需考虑报告期内是否存在多名股东形成了事实上的共同控制或是否存在通过签署一致行动协议而导致多名股东共同控制了发行人。

实务中,对发行人存在共同实际控制人的认定一般基于以下几种情形:一、基于夫妻、父母子女等家庭成员关系认定为共同实际控制人我国存在大量的民营企业为家族企业的情形,公司的创始人/经营管理者往往存在夫妻、父母子女、兄弟姐妹等关系,大多均为公司的股东并多数作为管理层参与公司的经营管理。

在这种情况下,单纯的以某一方持股比例较高(甚至已绝对控股)而认定其为单一实际控制人可能是不尊重公司的实际情况的。

除了结合持股情况,还需要参考其他家庭成员是否持有公司股份、是否具体参与了公司的实际经营、重大事项决策等因素。

根据《上海证券交易所科创板股票发行上市审核问答(二)》(下称《审核问答(二)》的要求,实际控制人的配偶、直系亲属,如其持有公司股份达到5%以上或者虽未超过5%但是担任公司董事、高级管理人员并在公司经营决策中发挥重要作用,除非有相反证据,原则上应认定为共同控制人。

一般而言,家庭成员被认定为对公司存在共同控制的,因其血亲、姻亲关系的存在,可不签署《一致行动协议》或《共同控制协议》等法律文件用以确定共同控制结构。

该类案例较多,如在上海安诺其集团股份有限公司(300067.SZ)首次公开发行股票时,即认定合计持股69.65%的纪立军、张烈寅夫妇为控股股东、共同实际控制人。

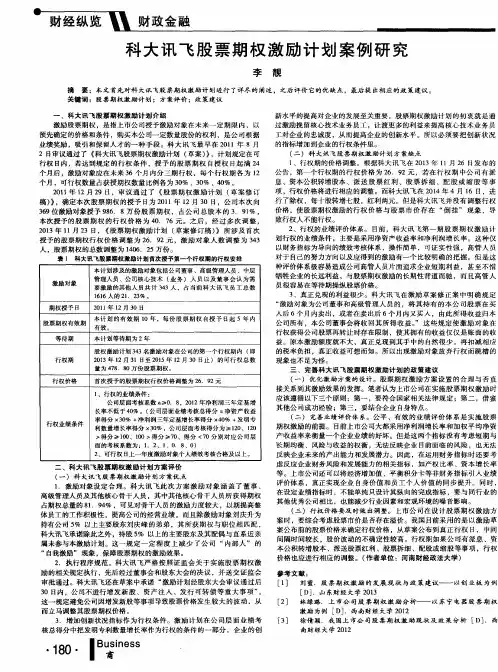

科大讯飞股票期权激励计划案例研究

行权期

2 0 1 3 年l 2月 3 1日至 2 0 1 5年 l 2月 3 0日 止 ) 的可行权 总数 量为 4 7 8 .8 0万 份 股 票 期 权 。 首次授予 的股票期权行权价格调整为 2 6 .9 2 元 1 、行权的业绩条件 : 公司层面考核系数 a ≥O .8 ,2 0 1 2 年净利 润三年定基增 长率不低 于 4 0 % 。( 公 司层面业绩考核总得分 =净资产 收益

过激励挽 留核心技术业务员工 ,让渡更多的利益来提高核心技 术业务 员 工对企业 的忠诚度 ,从 而提高企业 的创新水平 。所 以必须要把 创新状况 的 指标 增 加 到企 业 的行 权 条 件 里 。

( 二 ) 科 大讯 飞股 票 期 权 激 励 计 划 方 案 缺 点 1 、行 权 期 的价 格 调 整 。根 据 科 大 讯 飞 在 2 0 1 3年 1 1月 2 6 日发 布 的

科大讯飞最早在2011审议通过了科大讯飞股票期权激励计划草案计划规定在可行权日内若达到规定的行权条件授予的股票期权自授权日起满24个月后激励对象应在未来36个月内分三期行权每个行权期各为12个月可行权数量占获授期权数量比例各为303040

科 大 讯 飞 股 票 期权 激 励 计 划 案 例研 究

李

稿) 》 ,确定本次股票 期权的授予 日为 2 0 1 1 年l 2月 3 0 日,公 司本次 向

3 6 9位激励对象授予 9 8 6 .8万 份股 票期权 ,占公司 总股本 的 3 .9 1 %, 本次授予 的股 票 期权 的行权 价格 为 4 O .7 6元。之后 ,经过 多次调 整 , 2 0 1 3年 1 1月 2 3日, 《 股票期权激励 计划 ( 草案修订稿 ) 》 所涉及首 次 授 予 的股 票期 权 行 权 价 格 调 整 为 2 6 .9 2元 , 激 励 对 象 人 数 调 整 为 3 4 3 人 ,股 票期 权 的 总数 调 整 为 1 4 0 6 .2 5万 份 。

股权激励绩效分析——以科大讯飞为例

如表 4 所示。

表 3 第二期股权激励计划基本内容

激励模式 授予日

股票来源 激励对象 获授的股票期权 行权价格

行权条件

股票期权 2015 年 1 月 12 日 公司向激励对象定向发行的新股 董事会认定的经营管理骨干、核心技术( 业务) 人员,共计 211 人。 授予股票期权 850 万份,占授予期权总数的比例为 89. 95% ,占目前总股本的比例为 1. 06% 。 29. 88 元 / 份 以 2013 年净利润为基数,2014 ~ 2017 年净利润增长率分别不低 30% ,70% ,110% ,160% ,2014 ~ 2017 年净资产收益率均不低于 9% 。

2. 营运能力分析。从总资产周转率、流动资产周转率、

能力。

应收账款周转率来分析科大讯飞公司的营运能力。如表 7

科大讯飞公司 2012 ~ 2014 年资产负债率较 2011 年都呈 所示。

表 7 营运能力相关指标分析表

会计年度 总资产周转率( 次) 流动资产周转率( 次) 应收账款周转率( 次)

2009 0. 46 0. 57 2. 68

力,能够灵活调动资金。第二期股权激励计划考核期 2015 ~ 渐加大,长期偿债能力逐步减弱,注重公司的长期发展能力

2017 年的速动比率即使均大于 1,但 2016 ~ 2017 年缓慢下 而有意识地调整资本结构。

降,反映 出 第 二 期 股 权 激 励 计 划 降 低 了 公 司 的 短 期 偿 债

2013 年目标值 8% 80% 60%

2014 年目标值 9% 120% 80%

公司层面考核系数 a≥0. 8 a≥0. 8 a≥0. 8

数据来源: 巨潮资讯网

2. 第二期股票期权激励计划的基本内容。如表 3 所示。

科大讯飞的商业模式分析

科大讯飞的商业模式分析曾令斌天闻数媒科技(北京)有限公司2014年9月目录〇、总结与思考 (1)1、科大讯飞的主要业务逻辑 (1)2、在教育领域,借力刚性需求及全国性主管机构的力量蓄积势能 (1)3、善于构建利益共同体 (2)一、公司基本信息 (2)二、公司业务 (3)(一)语音支撑软件 (5)1、向龙头企业提供语音开发能力 (5)2、为移动互联网创业者和用户提供语音开发及服务能力 (5)(二)行业应用产品/系统 (5)1、教育领域 (6)(1)课堂教学产品 (6)A、“在线课堂”系统 (6)B、畅言交互式多媒体教学系统: (6)C、畅言智能语音(双语)教具系统 (7)D、畅言教师机 (7)(2)畅言教育资源云服务平台 (8)(3)智能考试产品 (8)A、讯飞启明标准化考场解决方案 (8)B、讯飞启明网上阅卷系统 (8)C、讯飞启明招生考试管理平台 (8)D、国家普通话水平智能测试系统 (8)E、英语听说智能测试系统 (9)F、中国少数民族汉语水平等级考试系统 (9)G、全国音乐等级考试智能模拟测试系统 (9)(4)学习产品 (9)A、大学校园学习产品 (9)B、中小学校园学习产品 (9)C、互联网模考学习产品 (9)F、移动学习产品APP (10)(5)教育评价-畅言教育评价系统 (10)(6)智能早教玩具 (11)(7)解决方案 (11)A、区域资源公共服务平台综合解决方案 (11)B、依托"讯飞教育云"的数字校园综合解决方案 (11)C、大规模听说考试与教学一体化平台 (11)2、智能家电领域 (11)3、车载领域 (12)4、智能客服 (12)5、音乐增值业务 (13)6、移动互联领域 (13)(三)信息工程与运维业务 (13)(四)教育教学 (14)三、重要的合作伙伴 (14)(一)政府主管部门 (14)(二)行业龙头企业 (15)1、电信、金融机构、家电、汽车、电子消费品等企业 (15)2、传媒集团 (15)3、主流教材机构 (16)(三)移动互联开发者 (16)四、核心资源 (16)(一)语音技术 (16)(二)语音数据资源库 (17)(三)人才资源 (17)(四)政府资源 (17)(五)合作伙伴资源 (18)五、关键业务 (18)(一)核心技术与应用的开发与优化 (18)(二)关系建立与维护 (18)(三)语音技术国际评比 (18)六、结语 (19)〇、总结与思考从搜集到的信息可以看出,科大讯飞(在数字教育领域)的商业模式的三个要点是:1、科大讯飞的主要业务逻辑以具有优势的核心技术为中心,向技术支撑层及应用层面进行业务拓展。

科大讯飞股份有限公司股权激励计划会计处理及案例分析(1)

重庆大学网络教育学院毕业设计(论文)题目科大讯飞股份有限公司股权激励计划会计处理及案例分析学生所在校外学习中心重庆学习中心批次层次专业171 专起本会计学学号 W17120393学生张念指导教师起止日期摘要科大飞讯公司是一家年轻的以人工智能为核心产品的高新技术企业,作为新兴高新技术产业的代表,股权激励计划成为了科大飞讯公司强化激励、促进科技创新及其成果转换,提高企业市场竞争力和企业盈利能力的有效手段。

本文以科大飞讯公司的股权激励计划为研究基础,以案例分析、对比分析的方式分析了科大飞讯公司股权两次股权激励计划的会计处理方法。

进而深入探讨我国企业特别是高新技术企业实施股权激励计划存在的问题,提出了相应的对策思路。

关键词:科大讯飞股权激励会计处理案例分析目录1. 绪论 (1)1.1研究背景及意义 (1)1.2研究内容及方法 (1)2. 案例分析 (2)2.1科大飞讯公司介绍 (2)2.2科大飞讯公司股权激励的会计处理 (2)3. 国内企业股权激励及信息披露现状分析 (3)3.1会计信息真实性有待提高 (3)3.2股权激励计划过于简单 (4)3.3公司治理能力相对欠缺 (4)4. 企业股权激励对策建议 (5)4.1优化股权激励设计方案 (5)4.2设置合理的行权标准 (5)4.3加强外部监管 (6)4.4完善公司内部治理 (6)5. 小结 (7)参考文献 (8)1.绪论1.1研究背景及意义在研究背景方面。

随着市场经济的发展,现代企业管理制度在我国普遍建立起来,广泛存在于企业管理理论中的委托——代理问题也成为了包括高新技术企业在内的多数企业不得不面对的现实问题。

由于经营管理权和企业所有权的分离,关于企业管理层的委托——代理风险问题也随之受到了管理界的高度关注。

在实践中,部分企业特别是新兴成长起来的高新技术企业为了促进企业技术创新、加强企业经营管理,开始了股权激励的探索与实践。

但是在实践中由于经验不足、市场经济体系相对不完善等缘故,出现了一定的偏差。

人工智能企业案例

人工智能企业案例那我就给你讲讲科大讯飞这个人工智能企业的案例吧。

科大讯飞就像是一个超级智能的语言小天才。

你知道语音助手吧?科大讯飞在这方面可是超级厉害的。

比如说,很多手机上的语音输入功能就是科大讯飞的技术在背后支持呢。

想象一下,以前咱们要打字打得手指抽筋,现在只要嘴巴动动就把想说的话变成文字了,简直是懒人的福音啊。

再说说它在教育领域的表现。

就像给每个学生都配备了一个专属的智能小老师。

它能听懂学生读课文的发音准不准,如果读错了,就像一个严格又耐心的老师一样指出来。

而且还能根据学生的学习情况,给出个性化的学习建议。

这要是放在以前,一个老师要面对那么多学生,哪能做到这么细致呀。

还有在智能汽车领域,科大讯飞就像是汽车的智能小管家。

你开车的时候想要换个音乐、调整下空调温度或者查询个路线,只要跟它说一声就搞定了。

这可比你在开车的时候还得分心去按那些复杂的按钮安全多了。

还有一家企业叫商汤科技,这家伙就像是一个超级视觉大师。

比如说在安防监控方面,它就像一个拥有无数只眼睛的卫士。

传统的监控可能只能记录画面,但是商汤科技的人工智能技术能让监控“看懂”画面。

要是有小偷在监控画面里鬼鬼祟祟,它就能马上发现异常,比保安还敏锐呢。

在美颜相机领域也有它的身影。

咱们女生都喜欢拍照美颜,商汤科技的技术能让美颜效果特别自然,就像你天生就长得那么好看一样。

它不是简单地把脸磨得像个大白板,而是能精准地识别五官,该瘦的地方瘦一点,该提亮的地方提亮一点,让你美的特别真实。

另外,旷视科技也是很牛的人工智能企业。

旷视就像是一个智能识别达人。

在门禁系统里,它可以通过人脸识别来确定你是不是这个小区或者这栋大楼的人。

你就不用再担心忘带门禁卡了,只要带着自己的脸就好啦。

而且识别速度超级快,就像闪电一样,你还没反应过来呢,门就已经为你打开了。

在物流仓储方面,旷视科技也发挥了大作用。

它可以指挥那些小机器人准确地搬运货物。

就像一个超级大管家指挥着一群小喽啰,每个货物都能被送到它该去的地方,大大提高了物流的效率,让我们能更快地收到网购的宝贝。

内控视角下的财务人员侵占公款现象—以科大讯飞为例

内控视角下的财务人员侵占公款现象—以科大讯飞为例摘要:随着国民经济的不断发展,财务岗位在企业中愈加重要,与此同时财务人员利用职务之便侵占公款现象却层出不穷。

本文以科大讯飞财务人员侵占公款为例,分析此现象背后企业内控显现出的相关问题——岗位职责与权限设置不合理、缺乏有效的资金内控体系等,根据相关问题提出改进意见,希望通过此例给我国上市公司侵占公款现象的内控制度的优化提供参考。

关键词:侵占公款;科大讯飞;内控制度;不相容职责分离第一章引言2018年5月,科大讯飞爆出公司财务人员吴某在2年时间内利用职务便利在个人借款、员工备用金归还及费用报销环节,侵吞公司370万余元,可见该公司存在较大的内控缺陷,这才给吴某的犯罪行为带来可乘之机。

下文将详细阐述事件发生的始末,进一步分析此次事件背后暴露出公司内控制度相关的缺陷,并根据显现出的问题提出相应的内控优化措施,希望能警示存在相同内控缺陷的上市公司优化其内控制度。

第二章案例回顾2013年7月,刚毕业后不久的吴某,有幸进入了科大讯飞股份有限公司(以下简称“科大讯飞”),开始从事财务工作,由于颇得领导欣赏,吴某手上的“任务”越来越多,也越来越重要。

2014年3月起,吴某被安排负责公司的费用审核工作,不久后,为了“工作方便”还开通了修改员工报销内容的权限。

渐渐地,吴某有了些工作之外的“想法”。

2015年4月,一次偶然的机会,吴某无意间捡到了一张“赵某”的身份证,并意识到发财的机会来了。

吴某立马用这张身份证去银行办了一张银行卡,以此打通自己的“财路”,利用公司费用报销等财务环节的漏洞,为自己谋取福利。

然而,纸终究包不住火。

2017年4月13日,吴某侵占公司款项的事还是被大白于天下。

据调查,吴某通过审核公司员工报销材料的机会,采用更改申请报销员工银行账户的方式,将真实的报销资金转入自己控制的“赵某”账号;2016年还曾对员工谎称自己的银行账户可以用于收取员工归还的公司备用金;甚至通过邮件方式伪造相关领导的审批内容,以公司其他员工的名义向公司借款。

科大讯飞定向增发动机及效果分析

科大讯飞定向增发动机及效果分析作者:张玉倩王慧梅赵怡晨贾涵程李雨璇来源:《国际商务财会》2021年第15期【摘要】自2005年定向增發被引入我国证券市场以来,其凭借诸多优点,受到投资者和上市公司的广泛青睐。

目前,对于上市公司定向增发的动机及效果多为实证研究。

文章以科大讯飞为例,通过分析企业定向增资的动因及带来的效果,为其他企业战略引资提供参考。

【关键词】定向增发;动因分析;效应分析;科大讯飞【中图分类号】F832.51定向增发是上市公司面向特定主体发行债券或者股票的募集资金行为,又称私募或者非公开发行股票。

定向增发有融资成本低、实施程序简单、不易失去公司控制权等诸多优点。

定向增发通过股权分置改革得到发展,成为资本市场较受欢迎的方式,也成为上市公司的首选融资方式。

一、企业案例分析(一)企业简介科大讯飞有限责任公司(以下简称科大讯飞)成立于1999年。

公司理念为“用人工智能建设美好世界”。

科大讯飞属于技术创新型企业,主营业务主要包括语音及语言、自然语言理解等。

自2018年上市,发展至今,已成为该行业的领头企业。

(二)企业业务情况公司主要业务为软件与信息技术服务,收入贡献度为98%。

公司从产品角度来看,主要有四种收入来源,分别为平台开放及消费者业务、教育、应用产品系统、政法业务。

从地域角度看,主要业务面向国内市场,其中华东地区为收入来源支撑。

(三)企业定向增发过程自科大讯飞公司2008年挂牌上市以来,公司分别在2011、2013、2015、2019、2021年进行五次融资,主要融资方式为定向增发。

根据查询和分析公司报告,除了 2013年,其余四次定向增发都是为了项目融资,为企业项目提供资金支撑和保障。

而2013年的定向增发更多是从企业战略角度考虑,在为公司引来战略支持者的同时,也引进了资金,改善了财务状况,使企业增强了在市场竞争中抵抗风险的能力。

科大讯飞在这五次定向增发中累计筹集资金约为9 827 250 000元。

涉及国有股份转让的实际控制人认定3.28

涉及国有股份转让的实际控制人认定3.28涉及国有股份转让的实际控制人认定暨相关条文、案例的研究目录一、问题概述 (1)二、关于实际控制人变更的相关规定 (1)(一)相关条文分析及案例 (1)(二)反面论证几个股东为共同控制人 (4)三、认定国有控股的相关规定 (6)1、主要法律依据 (6)2、国务院国资委认定“国有股东”的标准 (6)3、财政部认定“国有股东”的标准 (7)4、国资委、财政部32号令《企业国有资产交易监督管理办法》的规定75、国家发改委的规定 (7)6、国家统计局的规定 (8)7、一个案例 (8)8、小结 (9)四、案例及结论 (9)(一)实际控制人认定瑕疵案例 (9)1、武桥重工的首发申请未通过审核 (9)2、三英焊业创业板IPO被否 (10)(二)结论 (10)一、问题概述一公司股权结构如下:国有股份40%,无国资背景的A、B分别持有30%的股份。

如国有股份40%全部转让给非关联方C,该公司拟发行股份上市,是否符合证监会“三年内实际控制人没有发生变更”之规定?本文旨在通过对问题所涉条文和案例的引述,研究实际控制人及国有控股的认定,以期对问题做出回答。

对信息披露问题、财务会计相关问题等不做研究。

此问题可拆分为两个方面加以研究、论证。

一是论证无实际控制权的大股东转让股份会不会导致实际控制人变更。

论证的关键在于如何通过论证A、B为一致行动人,实际控制该公司。

二是论证40%的国有股份是否会被认定为实际控制人。

若无论A、B是否为一致行动人,该公司均属国有控制,则此次股份转让当然会导致实际控制人变更。

若不然,则应注重形式(股权)、实质(控制权)的综合考量。

二、关于实际控制人变更的相关规定(一)相关条文分析及案例根据《首次公开发行股票并上市管理办法》第十二条规定:“发行人最近3 年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更。

”《公开发行证券的公司信息披露内容与格式准则第1 号——招股说明书(2015 年修订)》第三十五条规定:“实际控制人应披露到最终的国有控股主体或自然人为止。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

案例三:科大讯飞(002230.SZ)

案例提示一:发行人控股股东及实际控制人等情况

根据《招股说明书》:

2003 年7 月24 日,公司自然人股东刘庆峰、王仁华、陈涛、吴相会、江涛、黄海兵、孙金城、王智国、郭武、严峻、胡郁、张焕杰、吴晓如、徐玉林等14人签订了《协议书》,为一致行动人。

发行人实际控制人是上述以刘庆峰为代表的14 位自然人股东,合计持有公司1,953.2425 万股,持股比例为24.30%。

近三年来,公司主要法人股东未发生实质变化:复星高科2000 年12 月成为公司第一大法人股股东,2005 年6 月将所持股权转让给上海广信,上海广信与复星高科均为同一实际控制人(郭广昌)控制的企业,其股权转让未对公司造成影响;公司第二大法人股股东联想投资、第三大法人股东美菱股份、第四大法人股股东科大控股均未发生变动。

本公司由讯飞有限以整体变更方式设立,原讯飞有限的全体股东即为公司的

案例提示二:发起人和股东(实际控制人)

根据《法律意见书》:

科大讯飞共有42 位发起人,包括上海广信等8 家法人和刘庆峰等34 位自然人,为科大讯飞的现有全部股东。

上述8 家法人股东均依法有效存续,34 名自然人股东均具有民事行为能力,该等发起人股东具有法律、法规和规范性文件规定的担任发起人或进行出资的主体资格。

(1) 经核查,科大讯飞自然人股东刘庆峰,王仁华,陈涛,吴相会,江涛,黄海兵,孙金城,王智国,郭武,严峻,胡郁,张焕杰,吴晓如、徐玉林等14人于2003 年7 月24 日签订《协议书》,约定王仁华等13 人(委托人)委托刘庆峰(受托人)“出席讯飞公司的股东会或临时股东会,并在讯飞公司的股东会或临时股东会上,就股东会所议事项和所决议事项,代表委托人决策并行使投票权;当委托人本人亲自出席讯飞公司的股东会或临时股东会时,经受托人同意,可由委托人自己行使投票权,委托人承诺与受托人保持行动一致,否则,委托人的投票无效;委托人同意对讯飞公司董事、高级管理人员的提名或推荐权由受托人行使;若委托人出任讯飞公司的董事,则在讯飞公司的董事会或临时董事会上,就董事会所议事项和所决议事项与受托人保持行动一致。

”

据此约定,并结合讯飞有限或科大讯飞股东会(股东大会)、董事会实际运作情况,本所律师认为,以刘庆峰为代表的该14 人为一致行动人。

(2)签订一致行动的《协议书》时,该14 人合并持有讯飞有限19.24%股权,目前持有经由讯飞有限整体变更而来的科大讯飞24.29%股份。

由于科大讯飞的股权较分散,单一持股最大股东上海复星(2005 年6 月变化为上海广信,上海复星与上海广信的实际控制人均为郭广昌),在2003 年仅持有讯飞有限18.43%股权,目前,上海永信也仅持有科大讯飞17.66%股份。

由此使得该14 人合并持股数在近三年均超过科大讯飞任一股东,在科大讯飞股东大会上拥有第一大表决权。

此外,该14 人系科大讯飞核心技术团队与管理团队的主要成员,且绝大部分是科大讯飞的初始创业人员,其中有 3 人担任科大讯飞董事,王仁华一直担任讯飞有限及科大讯飞董事长,刘庆峰一直担任讯飞有限、科大讯飞董事、总裁,在签订上述《协议书》当时讯飞有限有副总裁2 人,由该14 人中的2 人出任,目前科大讯飞有副总裁4 人,其中有2 名副总裁由该14 人中的2 人出任。

由此,本所律师认为,以刘庆峰为代表的该14 人对科大讯飞的股东大会、董事会的决议均具有重要影响。

小结

“发行人实际控制人是上述以刘庆峰为代表的14 位自然人股东”表述有误。

首先,实际控制人应该不对公司持股,刘庆峰对公司持股,不应该认定为实际控制人。

其次,刘庆峰出资额或者持有股份的比例虽然不足百分之五十,但依《协议书》,其他13位自然人股东已经成为其一致行为人,刘庆峰所享有的表决权已足以对股东会、股东大会的决议产生重大影响。

最后,根据科大讯飞的招股说明书,公司第一大股东上海广信,对公司的经营决策不具有实质重大影响力。

因此刘庆峰可以认定为控股股东,公司没有实际控制人。

此处应表述为:根据公司自然人股东刘庆峰、王仁华、陈涛、吴相会、江涛、黄海兵、

孙金城、王智国、郭武、严峻、胡郁、张焕杰、吴晓如、徐玉林等14人签订的《协议书》,刘庆峰控制了公司24.30%的股份,其他13位股东是刘庆峰的一致行动人。

因为刘庆峰所掌握的表决权已经足以对股东会和股东大会的决议产生重大影响,因此可以界定刘庆峰为公司的控股股东。