(完整word)公司现金流量表分析案例

某公司现金流量表分析

某公司现金流量表分析1. 引言本文将对某公司的现金流量表进行分析。

现金流量表是企业财务报表的重要组成部分,用于记录企业在一定会计期间内的现金流入和流出情况,反映企业现金的来源和运用情况。

通过对现金流量表的分析,可以了解企业现金管理的情况,评估企业的偿债能力、经营活动的现金增长能力等。

2. 公司现金流量表分析2.1 现金流量表结构某公司的现金流量表按照直接法编制,分为经营活动、投资活动和筹资活动三个部分。

下面是某公司2019年度现金流量表的示例:项目金额(万元)经营活动现金流入经营活动现金流出经营活动产生的现金净流量投资活动现金流入投资活动现金流出投资活动产生的现金净流量筹资活动现金流入筹资活动现金流出筹资活动产生的现金净流量期初现金余额期末现金余额2.2 经营活动现金流量分析经营活动现金流量是公司日常经营活动产生的现金流入和流出。

现金流入主要包括销售现金收入、债务利息收入等;现金流出主要包括采购商品支付的现金、工资支付等。

通过对经营活动现金流量的分析,可以判断公司的经营活动是否健康。

如果经营活动现金流量净额为正,说明公司的经营活动能够产生足够的现金流入来覆盖日常开销。

如果经营活动现金流量净额为负,说明公司的经营活动现金流出大于流入,需要进一步分析经营活动的盈利能力和经营效率。

2.3 投资活动现金流量分析投资活动现金流量主要包括公司进行的投资、融资和资产处置活动。

现金流入包括出售股权、债权等融资活动所获得的现金;现金流出包括购买股权、债权、购置固定资产等投资活动所支付的现金。

通过对投资活动现金流量的分析,可以了解公司的投资策略和融资状况。

如果投资活动现金流量净额为正,说明公司正在进行扩张或投资项目的回报良好;如果投资活动现金流量净额为负,说明公司可能存在融资压力或投资回报不佳。

2.4 筹资活动现金流量分析筹资活动现金流量主要包括公司进行的融资活动,如借款、发行债券、股权融资等。

现金流入包括借款、发行债券、股权融资所获得的现金;现金流出包括偿还债务、支付利息等。

(完整word版)现金流量表分析案例模版

现金流量表剖析一、现金流量增减改动剖析比较现金流量表编制单位:腾跃电器有限公司时间:2006 年 12 月 31 号金额单位:万元项目2005 年2006 年增减额增减百分比经营活动:现金流入478657.3483490.94833.56 1.01%现金流出37774751178613403935.48%现金流量净100910.3-28295.1-129205-128.04%额投资活动:现金流入15071.09317.22-14753.9-97.90%现金流出33205.8821946.46-11259.4-33.91%现金流量净-18134.8-21629.2-3494.45-19.27%额筹资活动:现金流入1000100000.00%现金流出12267.6924184.7411917.0597.14%现金流量净-11267.7-23184.7-11917.1105.76%额汇率改动对现金影响额-60.14-34.0726.07-43.35%现金及现金等价物净增71447.72-73143.2-144591-202.37%加额(1)经营活动现金流入量与流出量均有所增添,增添幅度分别为 1.01%和 35.48%,现金流出量的增添大于现金流入量的增添,致使现金流量净额大幅减少,数额为 129205.46 万元,降落幅度达 128.04%。

说明该公司2006 年经营活动创建现金流量的能力比较弱。

( 2)投资活动现金流入量与流出量均有所减少,减少幅度分别为 97.90%和 33.91%,现金流入的减少大于现金流出,使得该公司投资活动产生的现金流量净额体现负增添趋向,说明该公司投资规模有所减小。

从 2006 年该公司的现金流量表能够看出,该公司投资活动现金支出主要用于购建固定财产、无形财产和其余长久财产,只有处理固定财产等回收的现金为该公司带来了少许的现金流入,小于支出的现金,最后投资活动的现金流量净额呈负增添。

一个完整的现金流量表实例

投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额

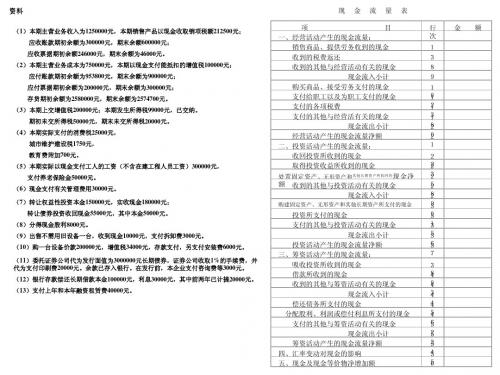

应收账款期初余额为300000元,期末余额600000元;

应收票据期初余额246000元,期末余额为46000元。 (2)本期主营业务成本为750000元,本期以现金支付能抵扣的增值税100000元; 应付账款期初余额为953800元,期末余额为900000元; 应付票据期初余额为200000元,期末余额为300000元; 存货期初余额为2580000元,期末余额为2574700元。

现

金

流

量

表 行 次 1 3 8 9 1 0 1 2 1 3 1 8 2 0 2 1 2 2 2 3 2 5 2 8 2 9 3 0 3 1 3 5 3 6 3 7 3 8 4 0 4 3 4 4 4 5 4 6 5 2 5 3 5 4 5 5 6 金 额

(6)现金支付有关管理费用30000元。

(7)转让权益性投资本金150000元,实收现金180000元; 转让债券投资收回现金55000元,其中本金50000元。 (8)分得现金股利8000元。 (9)出售不需用旧设备一台,收到现金10000元,支付拆卸费3000元。 (10)购一台设备价款200000元,增值税34000元,存款支付,另支付安装费6000元。 (11)委托证券公司代为发行面值为3000000元长期债券,证券公司收取1%的手续费,并 代为支付印刷费20000元。余款已存入银行。在发行前,本企业支付咨询费等3000元。 (12)银行存款偿还长期借款本金100000元,利息30000元,其中前两年已计提20000元。 (13)支付上年和本年融资租赁费40000元。

现金流量表编报案例-文档资料

资料

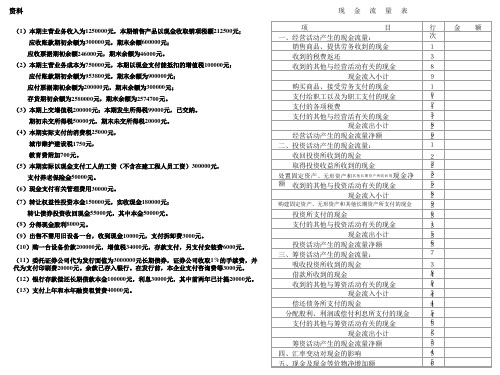

现

金

流

量

表 行 次 1 3 8 9 1 0 1 2 1 3 1 8 2 0 2 1 2 2 2 3 2 5 2 8 2 9 3 0 3 1 3 5 3 6 3 7 3 8 4 0 4 3 4 4 4 5 4 6 5 2 5 3 5 4 5 5 6 金 额

(2)本期主营业务成本为750000元,本期以现金支付能

投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现 金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额

资料

(1)本期主营业务收入为1250000元,本期销售产品以现金收取销项税额212500元; 应收账款期初余额为300000元,期末余额600000元; 应收票据期初余额246000元,期末余额为46000元。 (2)本期主营业务成本为750000元,本期以现金支付能抵扣的增值税100000元; 应付账款期初余额为953800元,期末余额为900000元; 应付票据期初余额为200000元,期末余额为300000元; 存货期初余额为2580000元,期末余额为2574700元。 (3)本期上交增值税200000元;本期发生所得税99000元,已交纳。 期初未交所得税50000元,期末未交所得税20000元。 (4)本期实际支付的消费税25000元, 城市维护建设税1750元, 教育费附加700元。 (5)本期实际以现金支付工人的工资(不含在建工程人员工资)300000元, 支付养老保险金50000元。

现金流量表案例分析 → 现金流量陈述案例分析

现金流量表案例分析→ 现金流量陈述案例分析现金流量表案例分析现金流量表是一项重要的财务报表,用于反映企业在一定时期内的现金流入和现金流出情况。

通过对现金流量表的分析,可以帮助我们了解企业的经营状况、现金流动性以及现金活动对企业的影响。

下面以一个假设的案例来进行现金流量表的分析。

案例描述:某企业在报表期内进行了以下现金活动:- 销售商品收到的现金为100,000元。

- 购买商品支付的现金为80,000元。

- 支付工资和其他费用的现金为10,000元。

- 支付利息的现金为5,000元。

- 支付税费的现金为3,000元。

- 吸收投资者投资并收到的现金为20,000元。

现金流量表如下所示:现金流量表分析:经营活动:- 销售商品收到的现金为100,000元,显示企业通过销售取得了现金流入,是一项正常的经营活动。

- 购买商品支付的现金为80,000元,显示企业进行了进货,并以现金支付,属于正常的经营支出。

- 支付工资和其他费用的现金为10,000元,显示企业支付了员工工资和其他费用,属于正常的经营支出。

- 支付利息的现金为5,000元,显示企业支付了利息费用,属于正常的经营支出。

- 支付税费的现金为3,000元,显示企业支付了税费,属于正常的经营支出。

- 经营活动总计为2,000元,显示企业本期经营活动的净现金流入。

投资活动:- 吸收投资者投资并收到的现金为20,000元,显示企业吸收了投资者的投资,并获取现金流入。

筹资活动:- 筹资活动没有明确的数据,根据现金流量表显示,本期没有筹资活动发生。

现金流量表的总计为22,000元,显示企业本期的净现金流入。

通过对现金流量表的分析,我们可以得出以下结论:- 该企业本期经营活动的净现金流入为2,000元,说明企业的销售收入超过了其经营支出,属于良好的经营状况。

- 该企业通过吸收投资者的投资而获得20,000元的现金流入,显示该企业受到投资者的认可,并有能力吸引投资。

财务报告分析的典型案例(3篇)

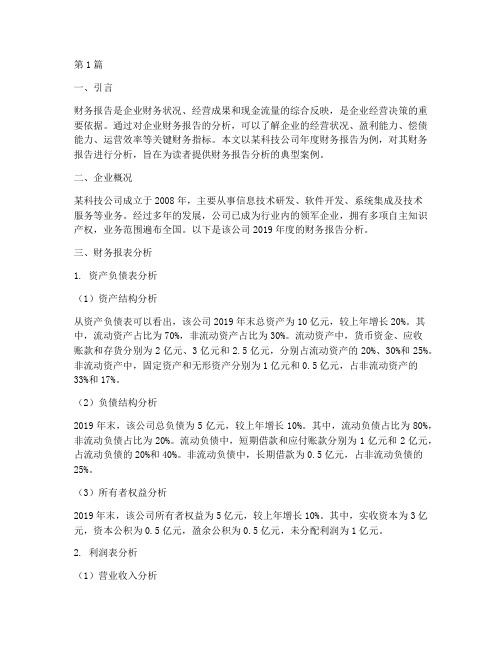

第1篇一、引言财务报告是企业财务状况、经营成果和现金流量的综合反映,是企业经营决策的重要依据。

通过对企业财务报告的分析,可以了解企业的经营状况、盈利能力、偿债能力、运营效率等关键财务指标。

本文以某科技公司年度财务报告为例,对其财务报告进行分析,旨在为读者提供财务报告分析的典型案例。

二、企业概况某科技公司成立于2008年,主要从事信息技术研发、软件开发、系统集成及技术服务等业务。

经过多年的发展,公司已成为行业内的领军企业,拥有多项自主知识产权,业务范围遍布全国。

以下是该公司2019年度的财务报告分析。

三、财务报表分析1. 资产负债表分析(1)资产结构分析从资产负债表可以看出,该公司2019年末总资产为10亿元,较上年增长20%。

其中,流动资产占比为70%,非流动资产占比为30%。

流动资产中,货币资金、应收账款和存货分别为2亿元、3亿元和2.5亿元,分别占流动资产的20%、30%和25%。

非流动资产中,固定资产和无形资产分别为1亿元和0.5亿元,占非流动资产的33%和17%。

(2)负债结构分析2019年末,该公司总负债为5亿元,较上年增长10%。

其中,流动负债占比为80%,非流动负债占比为20%。

流动负债中,短期借款和应付账款分别为1亿元和2亿元,占流动负债的20%和40%。

非流动负债中,长期借款为0.5亿元,占非流动负债的25%。

(3)所有者权益分析2019年末,该公司所有者权益为5亿元,较上年增长10%。

其中,实收资本为3亿元,资本公积为0.5亿元,盈余公积为0.5亿元,未分配利润为1亿元。

2. 利润表分析(1)营业收入分析2019年,该公司营业收入为8亿元,较上年增长15%。

其中,主营业务收入为7亿元,其他业务收入为1亿元。

(2)营业成本分析2019年,该公司营业成本为5亿元,较上年增长10%。

其中,主营业务成本为4.5亿元,其他业务成本为0.5亿元。

(3)毛利率分析2019年,该公司毛利率为31.25%,较上年增长1.25个百分点。

现金流量表案例分析 → 现金流量表样本分析

现金流量表案例分析→ 现金流量表样本分析现金流量表案例分析概述现金流量表是一份财务报表,用于记录和分析一段时间内公司的现金流入和流出情况。

通过分析现金流量表,我们可以了解到公司的现金流动状况,评估公司的偿债能力和经营状况。

案例背景我们选取了一家名为ABC公司的零售企业作为案例进行现金流量表的分析。

ABC公司在过去一年的营业期间内产生了如下的现金流量数据:- 现金流入:销售收入、投资收益等- 现金流出:购买商品、支付工资、支付租金等现金流入分析通过对ABC公司现金流入的分析,我们可以了解公司的经营活动和投资活动带来的现金流量。

首先,销售收入是ABC公司最主要的现金流入来源。

通过销售商品,ABC公司获得了大量的现金流入。

其次,投资收益也是一个重要的现金流入项。

ABC公司可能通过投资获得了一些股权或债权,从而带来了一定的投资收益。

现金流出分析现金流出反映了ABC公司在营业期间内的开支和支出。

主要的现金流出项包括购买商品、支付工资、支付租金等。

购买商品是ABC公司经营活动中的一个重要开支项,支付工资是为了报酬雇员的服务,支付租金是为了使用租赁的场地或设备。

现金流量分析通过对ABC公司的现金流入和现金流出的分析,我们可以得出以下结论:首先,ABC公司的现金流入主要来源于销售收入和投资收益。

销售收入的增加可以反映出公司的销售能力和市场需求的增长;投资收益的增加则意味着公司在投资方面取得了一定的回报。

其次,ABC公司的现金流出主要用于购买商品、支付工资和支付租金。

购买商品的增加可能表明公司的销售增长和市场需求的增加;支付工资和支付租金说明公司经营所需的成本和费用。

综上所述,通过对ABC公司现金流量表的分析,我们可以全面了解公司的现金流动情况,并评估公司的经营状况和偿债能力。

现金流量表分析是财务分析的一个重要工具,可以帮助投资者和管理者做出更明智的决策。

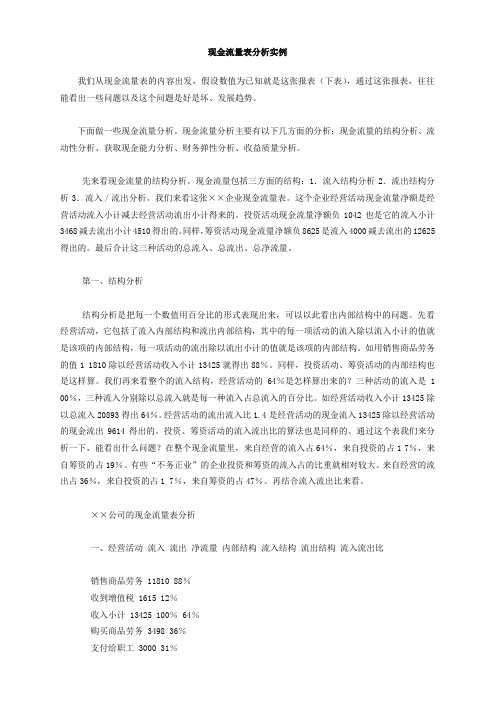

财务分析:现金流量表实例

现金流量表分析实例我们从现金流量表的内容出发,假设数值为已知就是这张报表(下表),通过这张报表,往往能看出一些问题以及这个问题是好是坏、发展趋势。

下面做一些现金流量分析。

现金流量分析主要有以下几方面的分析:现金流量的结构分析、流动性分析、获取现金能力分析、财务弹性分析、收益质量分析。

先来看现金流量的结构分析。

现金流量包括三方面的结构:1.流入结构分析2.流出结构分析3.流入/流出分析。

我们来看这张××企业现金流量表。

这个企业经营活动现金流量净额是经营活动流入小计减去经营活动流出小计得来的。

投资活动现金流量净额负1042也是它的流入小计3468减去流出小计4510得出的。

同样,筹资活动现金流量净额负8625是流入4000减去流出的12625得出的。

最后合计这三种活动的总流入、总流出、总净流量。

第一、结构分析结构分析是把每一个数值用百分比的形式表现出来,可以以此看出内部结构中的问题。

先看经营活动,它包括了流入内部结构和流出内部结构,其中的每一项活动的流入除以流入小计的值就是该项的内部结构,每一项活动的流出除以流出小计的值就是该项的内部结构。

如用销售商品劳务的值1 1810除以经营活动收入小计13425就得出88%。

同样,投资活动、筹资活动的内部结构也是这样算。

我们再来看整个的流入结构,经营活动的64%是怎样算出来的?三种活动的流入是1 00%,三种流入分别除以总流入就是每一种流入占总流入的百分比。

如经营活动收入小计13425除以总流入20893得出64%。

经营活动的流出流入比1.4是经营活动的现金流入13425除以经营活动的现金流出9614得出的。

投资、筹资活动的流入流出比的算法也是同样的。

通过这个表我们来分析一下,能看出什么问题?在整个现金流量里,来自经营的流入占64%,来自投资的占1 7%,来自筹资的占19%。

有些“不务正业”的企业投资和筹资的流入占的比重就相对较大。

来自经营的流出占36%,来自投资的占1 7%,来自筹资的占47%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

某公司现金流量表分析案例

一、现金流量结构分析

某公司2001年度现金流量表结构分析,包括流入结构、流出结构和流入流出比例分析:

该公司2001年现金流量统计如下表(单位:元):

现金流入总量232756903。

85

经营活动流入量226899657.52

投资活动流入量176636.74

筹资活动流入量5680609。

59

现金流出总量214381982。

13

经营活动流出量198160756.02

投资活动流出量8102698。

84

筹资活动流出量8118527.27

1、流入结构分析

在全部现金流入量中,经营活动所得现金占97.48%,投资活动所得现金占0。

08%,筹资活动所得现金占2.44%。

由此可以看出该公司其现金流入产生的主要来源为经营活动,其投资活动、筹资活动基本对于企业的的现金流入贡献很小。

2、流出结构分析

在全部现金流出量中,经营活动所得现金占92.43%,投资活动所得现金占3。

78%,筹资活动所得现金占3。

79%。

该公司其现金流出主要在经营活动方面,其投资活动、筹资活动占用流出现金很少。

3、流入流出比例分析

从该公司的现金流量表可以看出:

经营活动中:现金流入量226899657.52元

现金流出量198160756.02万元

该公司经营活动现金流入流出比为1。

15,表明1元的现金流出可换回1.15元现金流入。

投资活动中:现金流入量176636.74万元

现金流出量8102698。

84万元

该公司投资活动的现金流入流出比为0.02,公司投资活动引起的现金流出较小,表明该公司正处于发展时期。

筹资活动中:现金流入量5680609.59万元

现金流出量8118527.27万元

筹资活动流入流出比为0.70,表明还款明显大于借款.说明该公司较大程度上存在借新债还旧债的现象.

将现金流出与现金流入量和流入流出比例分析相结合,可以发现该公司的现金流入与流出主要来自于经营活动所得,用于经营活动所支,其部分经营现金流量净额用于补偿投资和筹资支出;公司进行固定资产投资,无形资产投资等现金需要主要来源于经营活动所得,其投资活动基本上没有产生现金流入,说明该公司在企业资产改造方面的力度较强;而该公司在2001年筹资活动中加大了借款以偿还其原有债务同时更大一部分用于支付借款利息其不足部分使用了经营活动的现金所得,因偿还债务所支付的现金为:1000000.00,补充资料中财务费用为:7116889。

31,可以看出该公司基本上没有分配股利、利润.

二、盈利质量分析

1、盈利现金比率 (经营现金净流量/净利润)分析

该公司2001年经营现金净流量为:28738901。

50元,2001年净利润为:48856.17元,其盈利现金比率为:588。

23,此比率说明该公司的盈利质量很高。

2、再投资比率(经营现金净流量 / 资本性支出)分析

该公司2001年经营现金净流量为:28738901.50元,:2001年资本性支出7054542。

70元,再投资比率:4。

07,此比率说明该公司在未来企业扩大生产规模、创造未来现金流量或利润的能力很强。

综合2001年的两项指标可以看出该公司在未来的盈利能力很强,且目前盈利质量很高,经营活动现金流量很充足,可根据市场情况扩大生产投资,以取得更大的利润.

三、筹资与支付能力分析

1、外部融资比率〔(经营性应付项目增(减)净额 + 筹资现金流入量)/现金流入量总额〕

该公司2001年度经营性应付项目增(减)净额为:10609808.45元、筹资现金流入量为:5680609。

59元、现金流入量总额为:232756903.85元;其外部融资比率为:7%,说明该公司现金大部分靠内部资金,即经营活动所得筹得,外部资金对企业经营作用很小。

2、强制性现金支付比率〔现金流入总额 / (经营现金流出量 + 偿还债务本息付现)〕

该公司2001年度现金流入总额为:232756903.85经营现金流出量为:198160756。

02偿还债务本息付现为:8116889.31(因表中补充资料财务费用为:7116889.31,偿还债务所支付的现金为:1000000。

00,两项相加可视为偿还债务本息付现额),其计算的此指标值为:1。

17,说明该公司2001年创造的现金流入量足以支付必要的经营和债务本息支出。

以上两项指标说明该公司在筹资能力、企业支付能力方面较强.

综合以上量化分析2001年该公司在现金流量方面得出如下结论:

1、获现能力很强,但主要以经营活动获得且获现金额较大,其投资、筹资获现能力为负值,这样造成企业以经营活动所产生的现金来补偿其投资、筹资所产生现金不能补偿其本身支出的部分支出,给企业经营带来一定的负担且使企业经营业绩低下,可以看出该公司闲置资金较大。

建议该公司可将部分闲置资金用于对外对内投资和偿还部分借款以获得投资上的现金和减少借款上的现金支出;以提高企业的获现能力。

2、偿债能力很强,因为该公司有充足的经营现金来源偿还借款但未分配股利和利润,说明其吸收外来投资能力很低。

建议该公司吸收部分外部投资以化解上面提到的对外对内的投资和债务支出上的支出风险。

3、该公司盈利质量很高但存在很高的盈利质量与利润数额的低下相矛盾的问题,建议该公司减少举债。

4、该公司在发展能力方面由于受债务问题的影响,只能以经营活动来获取现金且更多用于了经营支出和投资、筹资支出上,同时投资、筹资并未分担其本身相应的支出.建议该公司加大投资、减少举债的同时扩大生产,加大吸收外部投资为企业更好更长久的发展奠定基础.

登鹳雀楼

唐代:王之涣

白日依山尽,黄河入海流。

欲穷千里目,更上一层楼.

译文及注释

译文

夕阳依傍着西山慢慢地沉没, 滔滔黄河朝着东海汹涌奔流。

若想把千里的风光景物看够,那就要登上更高的一层城楼。

注释

鹳雀楼:旧址在山西永济县,楼高三层,前对中条山,下临黄河.传说常有鹳雀在此停留,故有此名。

白日:太阳。

依:依傍.

尽:消失。

这句话是说太阳依傍山峦沉落。

欲:想要得到某种东西或达到某种目的的愿望,但也有希望、想要的意思。

穷:尽,使达到极点。

千里目:眼界宽阔。