(完整word版)现金流量表案例分析

(完整word版)现金流量表分析案例模版

现金流量表剖析一、现金流量增减改动剖析比较现金流量表编制单位:腾跃电器有限公司时间:2006 年 12 月 31 号金额单位:万元项目2005 年2006 年增减额增减百分比经营活动:现金流入478657.3483490.94833.56 1.01%现金流出37774751178613403935.48%现金流量净100910.3-28295.1-129205-128.04%额投资活动:现金流入15071.09317.22-14753.9-97.90%现金流出33205.8821946.46-11259.4-33.91%现金流量净-18134.8-21629.2-3494.45-19.27%额筹资活动:现金流入1000100000.00%现金流出12267.6924184.7411917.0597.14%现金流量净-11267.7-23184.7-11917.1105.76%额汇率改动对现金影响额-60.14-34.0726.07-43.35%现金及现金等价物净增71447.72-73143.2-144591-202.37%加额(1)经营活动现金流入量与流出量均有所增添,增添幅度分别为 1.01%和 35.48%,现金流出量的增添大于现金流入量的增添,致使现金流量净额大幅减少,数额为 129205.46 万元,降落幅度达 128.04%。

说明该公司2006 年经营活动创建现金流量的能力比较弱。

( 2)投资活动现金流入量与流出量均有所减少,减少幅度分别为 97.90%和 33.91%,现金流入的减少大于现金流出,使得该公司投资活动产生的现金流量净额体现负增添趋向,说明该公司投资规模有所减小。

从 2006 年该公司的现金流量表能够看出,该公司投资活动现金支出主要用于购建固定财产、无形财产和其余长久财产,只有处理固定财产等回收的现金为该公司带来了少许的现金流入,小于支出的现金,最后投资活动的现金流量净额呈负增添。

现金流量表案例分析 → 现金流量陈述案例分析

现金流量表案例分析→ 现金流量陈述案例分析现金流量表案例分析现金流量表是一项重要的财务报表,用于反映企业在一定时期内的现金流入和现金流出情况。

通过对现金流量表的分析,可以帮助我们了解企业的经营状况、现金流动性以及现金活动对企业的影响。

下面以一个假设的案例来进行现金流量表的分析。

案例描述:某企业在报表期内进行了以下现金活动:- 销售商品收到的现金为100,000元。

- 购买商品支付的现金为80,000元。

- 支付工资和其他费用的现金为10,000元。

- 支付利息的现金为5,000元。

- 支付税费的现金为3,000元。

- 吸收投资者投资并收到的现金为20,000元。

现金流量表如下所示:现金流量表分析:经营活动:- 销售商品收到的现金为100,000元,显示企业通过销售取得了现金流入,是一项正常的经营活动。

- 购买商品支付的现金为80,000元,显示企业进行了进货,并以现金支付,属于正常的经营支出。

- 支付工资和其他费用的现金为10,000元,显示企业支付了员工工资和其他费用,属于正常的经营支出。

- 支付利息的现金为5,000元,显示企业支付了利息费用,属于正常的经营支出。

- 支付税费的现金为3,000元,显示企业支付了税费,属于正常的经营支出。

- 经营活动总计为2,000元,显示企业本期经营活动的净现金流入。

投资活动:- 吸收投资者投资并收到的现金为20,000元,显示企业吸收了投资者的投资,并获取现金流入。

筹资活动:- 筹资活动没有明确的数据,根据现金流量表显示,本期没有筹资活动发生。

现金流量表的总计为22,000元,显示企业本期的净现金流入。

通过对现金流量表的分析,我们可以得出以下结论:- 该企业本期经营活动的净现金流入为2,000元,说明企业的销售收入超过了其经营支出,属于良好的经营状况。

- 该企业通过吸收投资者的投资而获得20,000元的现金流入,显示该企业受到投资者的认可,并有能力吸引投资。

现金流量表案例分析 → 现金流量表样本分析

现金流量表案例分析→ 现金流量表样本分析现金流量表案例分析概述现金流量表是一份财务报表,用于记录和分析一段时间内公司的现金流入和流出情况。

通过分析现金流量表,我们可以了解到公司的现金流动状况,评估公司的偿债能力和经营状况。

案例背景我们选取了一家名为ABC公司的零售企业作为案例进行现金流量表的分析。

ABC公司在过去一年的营业期间内产生了如下的现金流量数据:- 现金流入:销售收入、投资收益等- 现金流出:购买商品、支付工资、支付租金等现金流入分析通过对ABC公司现金流入的分析,我们可以了解公司的经营活动和投资活动带来的现金流量。

首先,销售收入是ABC公司最主要的现金流入来源。

通过销售商品,ABC公司获得了大量的现金流入。

其次,投资收益也是一个重要的现金流入项。

ABC公司可能通过投资获得了一些股权或债权,从而带来了一定的投资收益。

现金流出分析现金流出反映了ABC公司在营业期间内的开支和支出。

主要的现金流出项包括购买商品、支付工资、支付租金等。

购买商品是ABC公司经营活动中的一个重要开支项,支付工资是为了报酬雇员的服务,支付租金是为了使用租赁的场地或设备。

现金流量分析通过对ABC公司的现金流入和现金流出的分析,我们可以得出以下结论:首先,ABC公司的现金流入主要来源于销售收入和投资收益。

销售收入的增加可以反映出公司的销售能力和市场需求的增长;投资收益的增加则意味着公司在投资方面取得了一定的回报。

其次,ABC公司的现金流出主要用于购买商品、支付工资和支付租金。

购买商品的增加可能表明公司的销售增长和市场需求的增加;支付工资和支付租金说明公司经营所需的成本和费用。

综上所述,通过对ABC公司现金流量表的分析,我们可以全面了解公司的现金流动情况,并评估公司的经营状况和偿债能力。

现金流量表分析是财务分析的一个重要工具,可以帮助投资者和管理者做出更明智的决策。

现金流量表分析案例

现金流量表分析一、现金流量增减变动分析(1)经营活动现金流入量与流出量均有所增加,增长幅度分别为1.01%和35.48%,现金流出量的增长大于现金流入量的增长,导致现金流量净额大幅减少,数额为129205.46万元,下降幅度达128.04%。

说明该公司2006年经营活动创造现金流量的能力比较弱。

(2)投资活动现金流入量与流出量均有所减少,减少幅度分别为97.90%和33.91%,现金流入的减少大于现金流出,使得该公司投资活动产生的现金流量净额呈现负增长趋势,说明该公司投资规模有所缩小。

从2006年该公司的现金流量表可以看出,该公司投资活动现金支出主要用于购建固定资产、无形资产和其他长期资产,只有处置固定资产等收回的现金为该企业带来了少量的现金流入,小于支出的现金,最终投资活动的现金流量净额呈负增长。

(3)筹资活动现金流入量与05年相比无增减变化,现金流出量增长幅度达97.14%,并且现金流入量小于现金流出量,导致筹资活动现金流量净额呈现负增长。

二、现金流量结构分析(1)现金流入结构分析该公司各年现金流入量中经营活动所产生的现金流入量是构成现金流入量合计的主要部分,在本年度达到了99.73%。

该公司的投资和筹资活动所产生的现金流入量的比重很小,现金流出量也是绝大部分由经营活动现金流出量构成,所占比重达到了91.73%。

而经营活动的现金流量所占现金流量净额合计的比重却只有38.70%。

从现金流量结构分析中可以看出,公司的现金流入量几乎依靠经营活动所产生的现金流量,而本年度,公司经营活动创造现金流量的却能力大幅下降。

结合以上分析看来,本年度,公司在扩大生产,销售收入和利润在大幅增加,但是经营活动的现金流量净额却在大幅减少,所以企业的经营活动创造现金的能力需要特别关注,是进一步分析的方向。

2、结合公司的年报、现金流量表和利润表分析,公司的销售商品、提供劳务收到的现金(470331.66万元)小于本期的营业收入(483070.50万元),本期应收票据和应收账款都有所增加,说明当期业务收入变现能力低,应关注应收账款的质量;公司本期购买商品、接受劳务支付的现金(421633.30万元)大于本期的营业成本(343858.43万元),而本期期末存货和预付账款的数额都大幅增加,说明公司的经营活动现金流出大幅增加是由于公司扩大生产规模和销售,增加材料采购量,导致了存货和预付账款的增加。

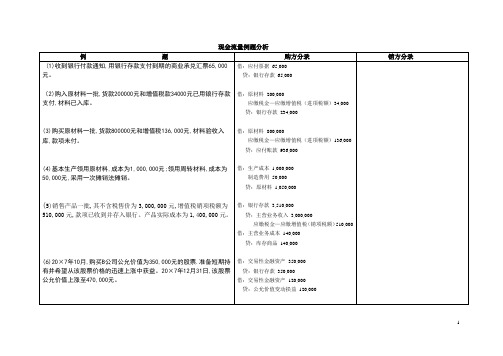

现金流量表例题分析 Word 文档(2014-8-20)

借:应缴税金—应缴增值税 289,000

应交税费—教育费附件 5,780 贷:银行存款 294,780 (34)有2,O00元的应收账款确认无法收回,予以核销。

借:坏账准备 2,O00

贷:应收账款 2,O00 (35)计提本期提坏账准备960元;计提存货跌价准备3,000元;计提长期 股权投资减值准备10,000元;计提无形资产减值准各4,O00元。 借:资产减值损失 17960 贷:坏账准备 960 存货跌价准备 3,000 长期股权投资 10,000 无形资产 4,000

100,000

(29)按计划和协议向年金受托管理机构支付年金100,000元。

借:其他应付款—应付职工年金 100,000 贷:银行存款 100,000

5

(30)转让某公司的股权,转让收入为200,000元,款项收妥入账,该批股 权的账面价值为130,000元。

借:银行存款 200,000 贷:长期股权投资—成本 130,000 投资收益 70,000

(11)一项价值为1,800,000元的在建工程完工,已办理竣工手续并交付 生产使用。

借:固定资产 1,800,000

贷:在建工程 1,800,000

1、报废处理: (12)基本生产车间报废一台机床,其原始价值为420,000元,已提折旧 370,000元。 发生清理费用2,000元,残值收入2,600元,全部款项均通过 借:固定资产清理 50000 累计折旧 370,000 银行收付。清理工作已结束。 2

(13)为购建固定资产,从银行借入3年期借款820,000元存入银行:

借:银行存款 820,000

贷:长期借款 820,000

(14)收到股利60,000元(该项投资采用成本法核算),已存入银行。

最新公司现金流量表分析案例资料

某公司现金流量表分析案例一、现金流量结构分析某公司2001年度现金流量表结构分析,包括流入结构、流出结构和流入流出比例分析:该公司2001年现金流量统计如下表(单位:元):现金流入总量232756903.85经营活动流入量226899657.52投资活动流入量176636.74筹资活动流入量5680609.59现金流出总量214381982.13经营活动流出量198160756.02投资活动流出量8102698.84筹资活动流出量8118527.271、流入结构分析在全部现金流入量中,经营活动所得现金占97.48%,投资活动所得现金占0.08%,筹资活动所得现金占2.44%。

由此可以看出该公司其现金流入产生的主要来源为经营活动,其投资活动、筹资活动基本对于企业的的现金流入贡献很小。

2、流出结构分析在全部现金流出量中,经营活动所得现金占92.43%,投资活动所得现金占3.78%,筹资活动所得现金占3.79%。

该公司其现金流出主要在经营活动方面,其投资活动、筹资活动占用流出现金很少。

3、流入流出比例分析从该公司的现金流量表可以看出:经营活动中:现金流入量226899657.52元现金流出量198160756.02万元该公司经营活动现金流入流出比为1.15,表明1元的现金流出可换回1.15元现金流入。

投资活动中:现金流入量176636.74万元现金流出量8102698.84万元该公司投资活动的现金流入流出比为0.02,公司投资活动引起的现金流出较小,表明该公司正处于发展时期。

筹资活动中:现金流入量5680609.59万元现金流出量8118527.27万元筹资活动流入流出比为0.70,表明还款明显大于借款。

说明该公司较大程度上存在借新债还旧债的现象。

将现金流出与现金流入量和流入流出比例分析相结合,可以发现该公司的现金流入与流出主要来自于经营活动所得,用于经营活动所支,其部分经营现金流量净额用于补偿投资和筹资支出;公司进行固定资产投资,无形资产投资等现金需要主要来源于经营活动所得,其投资活动基本上没有产生现金流入,说明该公司在企业资产改造方面的力度较强;而该公司在2001年筹资活动中加大了借款以偿还其原有债务同时更大一部分用于支付借款利息其不足部分使用了经营活动的现金所得,因偿还债务所支付的现金为:1000000.00,补充资料中财务费用为:7116889.31,可以看出该公司基本上没有分配股利、利润。

(完整word版)现金流量表案例分析

**公司现金流量表分析案例**公司2009年现金流量统计如下表(单位:万元):一、现金流量结构分析**公司2009年度现金流量表结构分析,包括流入结构、流出结构和流入流出比例分析:1、流入结构分析在全部现金流入量中,经营活动所得现金占97.48%,投资活动所得现金占0.08%,筹资活动所得现金占2.44%。

由此可以看出**公司其现金流入产生的主要来源为经营活动,其投资活动、筹资活动基本对于企业的的现金流入贡献很小。

2、流出结构分析在全部现金流出量中,经营活动所得现金占92.43%,投资活动所得现金占3.78%,筹资活动所得现金占3.79%。

**公司其现金流出主要在经营活动方面,其投资活动、筹资活动占用流出现金很少。

3、流入流出比例分析从公司的现金流量表可以看出:经营活动中:现金流入量22690万元,现金流出量19816万元该公司经营活动现金流入流出比为1.15,表明1元的现金流出可换回1.15元现金流入。

投资活动中:现金流入量16万元,现金流出量810万元该公司投资活动的现金流入流出比为0.02,,表明公司正处于发展时期。

筹资活动中:现金流入量568万元,现金流出量812万元筹资活动流入流出比为0.70,表明还款明显大于借款。

将现金流出与现金流入量和流入流出比例分析相结合,可以发现该公司的现金流入与流出主要来自于经营活动所得,用于经营活动所支,其部分经营现金流量净额用于补偿投资和筹资支出;二、盈利质量分析1、盈利现金比率(经营现金净流量/营业利润)分析**公司2009年经营现金净流量为:2874万元,2009年营业利润为:820万元,现金比率为:28.53%,此比率说明**公司的盈利质量很高。

2、再投资比率(经营现金净流量/ 资本性支出)分析**公司2009年经营现金净流量为:2874万元,2009年资本性支出705万,再投资比率:4.07,说明**公司在未来企业扩大生产规模、创造未来现金流量或利润的能力很强。

现金流量表案例分析 → 资金流量表案例分析

现金流量表案例分析→ 资金流量表案例

分析

现金流量表案例分析

介绍

现金流量表是公司财务报表的重要组成部分之一,用于分析和评估公司的经营活动和资金状况。

通过对现金流量表的案例分析,可以更好地理解和解读公司的现金流量情况,从而为投资者和决策者提供有价值的信息。

案例分析

公司背景

本案例分析的公司是一家制造业公司,主要从事汽车零部件的生产和销售。

现金流量表样本

下面是该公司在2020年的现金流量表样本:

分析和结论

从上述现金流量表样本可以得出以下分析和结论:

1. 经营活动现金流量净额为正值,表明公司的经营活动产生了一定的现金流入。

这是一个积极的信号,说明公司的主营业务运营正常并产生了正面的贡献。

2. 投资活动现金流量净额为负值,表明公司在该期间进行了较大规模的固定资产投资。

这可能是为了扩大生产能力或进行技术升级等目的。

投资活动现金流量净额为负值并不一定是坏事,它可能是为了公司的长期发展和增长而进行的正常投资。

3. 筹资活动现金流量净额为负值,表明公司在该期间偿还了债务。

这是一个正面的信号,说明公司具备偿债能力,并采取措施降低债务风险。

综合上述分析,该公司在该期间的现金流量表呈现较为平衡的状态,经营活动和筹资活动的现金流都相对稳定。

然而,投资活动的现金流量净额较大,可能需要进一步关注公司的投资决策和资本支出计划。

结论

通过对现金流量表的案例分析,我们可以了解到该公司在核心经营活动、投资活动和筹资活动方面的现金流量情况。

这有助于我们全面了解并评估公司的财务状况和运营能力,为投资者和决策者提供有价值的参考。

现金流量表分析案例

现金流量表分析案例现金流量表是企业财务报表中非常重要的一部分,它记录了企业在特定时期内的现金流入和流出情况,能够为企业管理者提供重要的财务信息,帮助他们更好地把握企业的经营状况和未来发展方向。

在本文中,我们将通过一个实际案例来分析现金流量表,探讨其对企业经营的影响和意义。

案例背景:某公司是一家专业的家具制造企业,近年来在市场上取得了不错的业绩,但最近发现公司的现金流量出现了一些问题。

为了更好地了解现金流量表对企业的影响,公司决定进行深入分析。

现金流入分析:首先,我们来看一下公司的现金流入情况。

通过对现金流量表的分析,我们发现公司的主要现金流入包括销售收入、投资收益和融资收入等。

销售收入是公司最主要的现金流入来源,而投资收益和融资收入则对公司的现金流量也有一定的影响。

通过对这些现金流入的分析,我们可以更好地了解公司的盈利能力和发展潜力。

现金流出分析:其次,我们需要分析公司的现金流出情况。

现金流出主要包括生产成本、经营费用、投资支出和融资支出等。

通过对现金流出的分析,我们可以发现公司在经营过程中的各种支出情况,比如原材料采购成本、人工成本、销售费用、管理费用等。

同时,投资支出和融资支出也是影响公司现金流量的重要因素。

通过对这些现金流出的分析,我们可以更好地了解公司的成本结构和资金运作情况。

现金流量表分析:最后,我们需要综合分析公司的现金流量表。

通过对现金流入和流出的分析,我们可以得出公司的净现金流量情况,从而更好地了解公司的经营状况和财务健康状况。

同时,我们还可以通过现金流量表的分析,发现公司存在的问题和改进的空间,为公司未来的发展提供重要的参考依据。

结论:通过对现金流量表的分析,我们可以更好地了解企业的经营情况,帮助企业管理者更好地把握企业的财务状况和未来发展方向。

同时,现金流量表分析也可以帮助企业发现存在的问题和改进的空间,提高企业的经营效益和盈利能力。

因此,对现金流量表进行深入分析对企业的发展至关重要。

现金流量表案例分析

现金流量表案例分析本篇文章分析了XXX2009年度的现金流量表,包括现金流量结构分析和盈利质量分析两个方面。

在现金流量结构分析方面,文章首先分析了XXX现金流入的来源,发现其主要来自于经营活动,而投资活动和筹资活动对现金流入的贡献很小。

同时,文章也分析了XXX现金流出的主要方向,发现其主要在经营活动方面,而投资活动和筹资活动占用的流出现金很少。

最后,文章将现金流出与现金流入量和流入流出比例分析相结合,发现该公司的现金流入与流出主要用于经营活动支出,并用部分经营现金流量净额用于补偿投资和筹资支出。

在盈利质量分析方面,文章分析了XXX的盈利现金比率和再投资比率。

其中,盈利现金比率为28.53%,说明XXX的盈利质量很高;再投资比率为0.02,说明该公司正处于发展时期。

总的来说,该篇文章对XXX的现金流量表进行了详细的分析,为读者提供了有价值的信息。

In 2009.xxx company had a net cash flow from operating activities of 28.74 n yuan。

with capital expenditures of 7.05 n yuan and a reinvestment。

of 4.07.This indicates that xxx company has strong abilities to expand n scale。

create future cash flow or profits.Based on the two indicators in 2009.it can be concluded that xxx company has strong XXX has high-quality earnings。

Its operating cash flow is sufficient and it can expand n investment according to market XXX profits.Analysis of Financing and XXX Ability:1.Mandatory cash payment。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

**公司现金流量表分析案例

**公司2009年现金流量统计如下表(单位:万元)

、现金流量结构分析

**公司2009年度现金流量表结构分析,包括流入结构、流出结构和流入流出比例分析:

1、流入结构分析

在全部现金流入量中,经营活动所得现金占97.48 %,

投资活动所得现金占0.08 %,筹资活动所得现金占 2.44 %

由此可以看出**公司其现金流入产生的主要来源为经营活动,其投资活动、筹资活动基本对于企业的的现金流入贡献很小。

2、流出结构分析

在全部现金流出量中,经营活动所得现金占92.43 %,

投资活动所得现金占3.78 %,筹资活动所得现金占3.79 % **公司其现金流出主要在经营活动方面,其投资活动、筹资

活动占用流出现金很少。

3 、流入流出比例分析

从公司的现金流量表可以看出:

经营活动中:现金流入量22690 万元,现金流出量19816 万元该公司经营活动现金流入流出比为1.15 ,表明1 元的现金流出可换回1.15 元现金流入。

投资活动中:现金流入量16 万元,现金流出量810 万元

该公司投资活动的现金流入流出比为0.02 ,,表明公司正处于发展时期。

筹资活动中:现金流入量568 万元,现金流出量812 万元

筹资活动流入流出比为0.70 ,表明还款明显大于借款。

将现金流出与现金流入量和流入流出比例分析相结合,可以发现该公司的现金流入与流出主要来自于经营活动所得,用于经营活动所支,其部分经营现金流量净额用于补偿投资和筹资支出;

二、盈利质量分析

1 、盈利现金比率(经营现金净流量/营业利润)分析

** 公司2009 年经营现金净流量为:2874 万元,2009 年营业利

润为:820 万元,现金比率为:28.53% ,此比率说

明** 公司的盈利质量很高

2 、再投资比率(经营现金净流量/ 资本性支出)分析

** 公司2009 年经营现金净流量为:2874 万元,2009 年资本性支出705 万,再投资比率:4.07 ,说明**公司在未来企业扩大生产规模、创造未来现金流量或利润的能力很强。

综合2009 年的两项指标可以看出** 公司在未来的盈利能力很强,且目前盈利质量很高,经营活动现金流量很充足,可根据市场情况扩大生产投资,以取得更大的利润。

三、筹资与支付能力分析

1 、强制性现金支付比率〔现金流入总额/ (经营现金流出量+ 偿还债务本息付现)〕

** 公司2009 年度现金流入总额为:23275 万元,经营现金流出量为:19816 万元,偿还债务本息付现为:812 万元,其计算的此指标值为:1.17 ,说明**公司2001 年创造的现金流入量足以支付必要的经营和债务本息支出。

表明** 公司在筹资能力、企业支付能力方面较强。

综合以上量化分析2009 年** 公司在现金流量方面得出如下结论:

1 、获现能力很强,但主要以经营活动获得且获现金额较大,其投资、筹资获现能力为负值,这样造成企业以经营活动所产生的现金来补偿其投资、筹资所产生现金不能补偿其本身支出的部分支出,可以看出** 公司闲置资金较大。

建议

** 公司可将部分闲置资金用于对外、对内投资和偿还部分借款以获得投资上的现金和减少借款上的现金支出,以提高企业的获现能力。

2、偿债能力很强,因为** 公司有充足的经营现金来源偿还借款但未分配股利和利润,说明其吸收外来投资能力很低。

3、** 公司盈利质量很高但存在很高的盈利质量与利润数额的低

下相矛盾的问题,建议** 公司采取措施降低成本。

4、** 公司在发展能力方面主要以经营活动来获取现金用于经营支出和投资、筹资支出上,同时投资、筹资并未分担其本身相应的支出。

建议** 公司在加大投资、减少举债的同时扩大生产,加大吸收外部投资为企业更好更长久的发展奠定基础。