约当产量比例法详解

约当产量法比例法公式

约当产量法比例法公式

约当产量法和比例法是企业成本核算中常用的两种方法。

约当产量法指的是将某种费用按照其所产生的效益,在每个生产阶段进行分摊。

比例法则是将某种费用按照其对于生产成本总额的比例分摊。

约当产量法的计算公式为:每个生产阶段的费用 = 总费用×

该阶段产量÷总产量。

比例法的计算公式为:每个生产阶段的费用 = 总费用×该阶

段产量÷总产量×该种费用所占比例。

其中,该种费用所占比例= 该种费用÷总成本。

这两种方法的应用各有优缺点,根据不同的生产情况和成本结构,企业可以选择适合自己的核算方法。

- 1 -。

约当产量法比例法

约当产量法比例法约当产量法比例法约当产量比例法是将月末在产品数量按照完工程度折算为相当于完工产品的数量,即约当产量,然后按照完工产品产量与月末在产品约当产量比例分配计算完工产品费用和月末在产品费用的方法。

这种方法适用于月末在产品数量较大,各月末在产品数量变化也较大,产品成本中原材料费用和工资及福利费等加工费用比重相差不多的产品。

计算公式:在产品约当产量=在产品数量*完工百分比某项费用分配率=该项费用总额/(完工产品产量+在产品约当产量)完工产品应分配的该项费用=完工产品数量*费用分配率在产品应分配的该项费用=在产品约当产量*费用分配率=费用总额-完工产品费用(一)工资及福利费用、制造费用等加工费用的分配完工率的测定办法有两种:1、平均计算,即一律按50%作为各工序在产品的完工程度。

2、各工序分别测定完工率。

计算公式如下:某工序在产品完工率=(前面各工序工时定额之和+本工序工时定额*50%)/产品工时定额例:设某产品经过三道工序加工而成,各工序定额资料、在产品盘存数量资料以及在产品完工程度及约当产量计算如下:(二)原材料费用的分配1、原材料在生产开始时一次投入,投料百分比按100%计算。

2、原材料随着生产进度陆续投入,且投料程度与生产工时投入的进度完全一致,或基本一致。

在这种情况下,分配原材料费用所依据的在产品的约当产量可以按分配加工费用所采用的在产品约当产量加以确定。

3、原材料随着生产进度陆续投入,但投料程度与生产工时投入的进度不一致。

在这种情况下,为了提高原材料费用分配的正确性,应按每一工序原材料的消耗定额计算完工率,进而计算确定月末在产品的约当产量。

4、原材料随着生产进度分工序投入,在每道工序中则是在工序开始时一次投入。

月末在产品投料程序可按下列公式计算:某工序投料百分比=[单位在产品上道工序累计投入直接材料(数量)成本+单位在产品本工序投入直接材料(数量)成本]/单位完工产品直接材料应投(数量)成本*100% 例:设某产品经三道工序加工而成,其原材料分三道工序在每道工序开始时一次投入,其有关数据如下:例:假定某企业生产甲产品本月完工产品产量500件,月末在产品100件,完工程度按平均50%计算,原材料在开始时一次投入,其他费用按约当产量比例分配,甲产品6月份月初在产品和本月耗用直接材料费共计12000元,直接人工费用5500元,燃料动力费用11000元,制造费用2750元。

名词解释约当产量比例法

名词解释约当产量比例法

约当产量比例法(Equivalent Units of Production Method)是一种在成本会计中用于计算部分完成产品或半成品的成本的方法。

它适用于制造过程中存在在制品(即,尚未完成的产品)的情况。

约当产量比例法基于以下假设:在制品有一个等同于已完成产品的产量,可以通过计算将在制品的成本分配到已完成产品中。

这样,通过将在制品的成本与已完成产品的成本合并,可以计算出每个单位产品的总成本。

约当产量比例法通常包括以下步骤:

1.识别等效单位:将在制品的数量和程度(成品度)折算为等效

单位,使其能够与已完成产品进行比较。

这通常涉及将在制品

的数量乘以一个转化因子,该因子表示在制品与已完成产品之

间的关系。

2.计算成本:将在制品的直接成本和间接成本分配到已完成产品

中。

直接成本是与在制品直接相关的成本,如原材料和直接人

工成本。

间接成本是不能直接归属于在制品的成本,如设备折

旧和间接人工成本。

3.分配成本:根据等效单位的比例,将已完成产品的成本和在制

品的等效单位成本合并。

这样就得到了每个单位产品的总成本。

约当产量比例法的一个主要优点是,它能够反映在制品的成本,并提供有关生产过程中成本变化的信息。

这对于决策和成本控制非常有用。

然而,该方法也有一些局限性,如转化因子的选择和在制品的评

估可能存在主观性。

约当产量比例法在许多制造业中广泛应用,特别是在连续生产过程和生产线中,例如制造业、加工业、化工业等。

它有助于计算在制品在完成阶段之前已消耗的成本,为企业进行成本核算和决策提供准确的数据基础。

约当产量比例分配法

一、意思是:本期又投入900双鞋子直接材料等生产费用进行生产,期末如果未完工就形成在产品存货,完工的形成产成品存货。

?二、销售与产成品有关,与在产品无关。

?三、直接材料、直接人工直接进入生产成本,制造费用和辅助生产成本按照以下方法分配到生产成本中(选择其中一种方法):?1、按生产工人工资;?2、按生产工人工时;?3、按机器工时;?4、按消耗原材料的数量或成本;?5、按直接成本(原材料、动力、工资等之和);?6、按产品产量。

?四、期末成本在产成品和在产品之间分配则需将在产品按照约当产量与产成品一起进行分配。

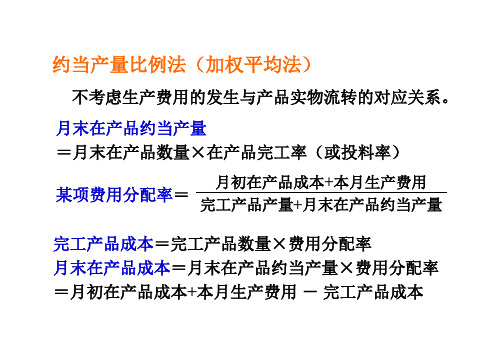

?约当产量比例法计算公式如下:?月末在产品约当产量=月末在产品结存产量×在产品完工百分比?费用分配率=(月初在产品成本+本月生产费用)/(完工产品产量+月末在产品约当产量)?完工产品总成本=完工产品产量×费用分配率?月末在产品成本=月末在产品约当产量×费用分配率?约当产量法下,应分别产品成本项目计算月末在产品的约当产量,根据不同的约当产量分配不同成本项目的费用。

?企业生产产品所耗用的原材料有可能是在生产开始时一次性投入的,这时,完工产品和月末在产品都视同完工程度为100%的产品,约当产量即是完工产品数量与月末在产品数量之和。

?采用约当产量比例法,必须正确计算月末在产品的约当产量,而在产品约当产量正确与否,主要取决于在产品完工程度的测定,测定在产品完工程度的方法一般有两种:一种是平均计算完工率,即一律按50%作为各工序在产品的完工程度。

?另一种是各工序分别测算完工率。

可以按照各工序的累计工时定额占完工产品工时定额的比率计算,事前确定各工序在产品的完工率。

计算公式如下:?某工序在产品完工率=(前面各工序工时定额之和+本工序工时定额×50%)/产品工时定额?式中,本工序工时定额之所以乘以50%,是因为该工序中各件在产品的完工程度不同,为简化完工率的测算工作,在本工序一律按平均完工率50%计算。

约当产量比例法

约当产量比例法约当产量比例法是一种计算方法,其公式如下:月末在产品约当产量=月末在产品结存产量×在产品完工百分比,费用分配率=(月初在产品成本+本月生产费用)/(完工产品产量+月末在产品约当产量),完工产品总成本=完工产品产量×费用分配率,月末在产品成本=月末在产品约当产量×费用分配率。

该方法根据不同的约当产量分配不同成本项目的费用。

在使用约当产量比例法时,需要正确计算月末在产品的约当产量。

月末在产品的约当产量的正确与否取决于在产品完工程度的测定。

测定在产品完工程度的方法有两种:平均计算完工率和各工序分别测算完工率。

各工序分别测算完工率可以根据各工序的累计工时定额占完工产品工时定额的比率计算,事先确定各工序在产品的完工率。

如果原材料费用不是在生产开始时一次投入,而是随着生产进度陆续投料,原材料费用按约当产量比例法分配时,应按每一工序的原材料消耗定额分别计算在产品的完工率(或投料率)。

约当产量法是根据月末在产品盘点的数量用技术测定、定额工时消耗或凭借经验估计,确定它们的完工程度,再按完工程度,将在产品折合成产品的数量,然后将产品应计算的全部生产费用,按完工产品数量和在产品约当量进行计算,求出单位成本、完工产品成本和在产品成本的计算方法。

约当产量法适用于月末在产品数量较多,各月末在产品数量变化大,产品成本中直接材料和各项加工费用所占的比重相差不大的情况。

它在工业企业的成本核算中应用很广泛。

约当产量比例法是一种用于分配生产费用的方法,其基本思想是将月末在产品的数量按照完工程度折算成相当于完工产品的产量,再将完工产品的产量和在产品的约当量相加,得到约当总产量。

然后将生产费用除以约当总产量,得到费用分配率,再用费用分配率乘以完工产品产量和在产品约当量,从而计算出完工产品应负担的成本和在产品应留存的成本。

简称约当产量法。

计算约当产量的过程可以分为四步。

第一步是计算在产品的约当产量,公式为在产品数量乘以完工率。

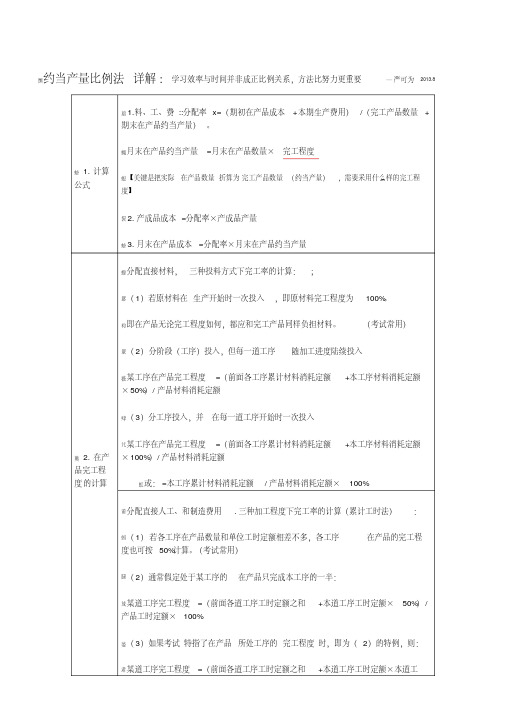

约当产量比例法详解

羆约当产量比例法详解:学习效率与时间并非成正比例关系,方法比努力更重要—严可为2013.8螃1.计算公式莂1.料、工、费::分配率x=(期初在产品成本+本期生产费用)/(完工产品数量+期末在产品约当产量)。

蝿月末在产品约当产量=月末在产品数量×完工程度螅【关键是把实际在产品数量折算为完工产品数量(约当产量),需要采用什么样的完工程度】袃2.产成品成本=分配率×产成品产量螃3.月末在产品成本=分配率×月末在产品约当产量薁2.在产品完工程度的计算螈分配直接材料,三种投料方式下完工率的计算:;羃(1)若原材料在生产开始时一次投入,即原材料完工程度为100%。

袀即在产品无论完工程度如何,都应和完工产品同样负担材料。

(考试常用)罿(2)分阶段(工序)投入,但每一道工序随加工进度陆续投入薇某工序在产品完工程度=(前面各工序累计材料消耗定额+本工序材料消耗定额×50%)/产品材料消耗定额肂(3)分工序投入,并在每一道工序开始时一次投入芁某工序在产品完工程度=(前面各工序累计材料消耗定额+本工序材料消耗定额×100%)/产品材料消耗定额蚁或:=本工序累计材料消耗定额/产品材料消耗定额×100%莆分配直接人工、和制造费用.三种加工程度下完工率的计算(累计工时法):蚂(1)若各工序在产品数量和单位工时定额相差不多,各工序在产品的完工程度也可按50%计算。

(考试常用)腿(2)通常假定处于某工序的在产品只完成本工序的一半:荿某道工序完工程度=(前面各道工序工时定额之和+本道工序工时定额×50%)/产品工时定额×100%蒆(3)如果考试特指了在产品所处工序的完工程度时,即为(2)的特例,则:肃某道工序完工程度=(前面各道工序工时定额之和+本道工序工时定额×本道工序平均完工程度,例如特指在产品完工30%)/产品工时定额×100% 袁膈适用条件薆产品数量较多,各月在产品数量变动较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品蒄举例已知:(1)已知ABC公司产品成本用品种法计算。

约当产量法

直接材料

直接人工

制造费用

合计

1 000

1 000

5 000

500

800

6 300

6 000 800

200 6000÷1000=6

6 4 800 1 200

500

800

7 300

500

800

6 100

1 200

根据成本计算结果,结转完工入库产品的生产成本,编制会计分录如下:

借:库存商品——甲产品

6 100

工序

月末在产品 数量/件

材料消耗

直接材料约当产量

定额/千克 单位产品

工时定额 投料率/% 约当量

加工费用约当产量 完工率/% 约当量

1

100

2

200

3

100

合计

400

60

40

30 30

20

20

60

30

60 120

55 110

80

30

100 100

85

85

200

100

250

215

60÷200×100%=30% (60+60)÷200×100%=60% (60+60+80)÷200×100%=100%

① 采用约当产量发计算完工产品与月末在产品的成本,原 材料与每个工序一开始投入。

② 采用约当产量发计算完工产品与月末在产品的成本,原 材料与每个工序逐步投入。

表7-14 本月有关生产费用资料

摘要

直接材料 直接人工 制造费用

月初在产品费用

15 000

5 000

6 000

本月生产费用

80 000 25 000

07-42.4 约当产量比例法举例

月末在产品完工率和约当产量计算表

品名:甲产品

20××年5月

月末在产 单位产品 在产品

品数量 工时定额 所在工序

(件) (小时)

完工率

月末在产 品约当产 量(件)

1

100

8 8×50%/40=10% 10

(8+16×50%)/40

2

200

16

80

=40%

(8+16+16×50%)

3

100

16

80

/40=80%

完工产品制造费用=1 000×40=40 000(元) 月末在产品制造费用=170×40=6 800(元)

完工产品成本= 106 330+50 000+40 000 =196 330(元)

月末在产品成本=19 670+8 500+6 800 =34 970(元)

约当产量比例法(先进Байду номын сангаас出法)

假设先投产的产品先行完工,并以此作为生产费用的流 转顺序,将生产费用在完工产品与月末在产品之间进行分配 的一种方法。

本月耗料产量=(550-270)+450+185=915件

本月耗料 本月完工 月末在产品 月初在产品

=

+

-

产 量 产品数量

约当产量

约当产量

本月耗料产量=1 000+185-270=915件 本月直接材料费用分配率=100 000/915≈109.29元/件 月末在产品直接材料费用=185×109.29=20 219元 完工产品直接材料费用=(26 000+100 000)-20 219=105 781元

(1)直接材料费用的分配公式

本月耗料 本月完工 月末在产品 月初在产品

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

约当产量比例法详解:学习效率与时间并非成正比例关系,方法比努力更重要一严可为2013.8

月底完工1000件、有850件没有完工。

月末在产品实际数量、原材料消耗定额、各工序工时消耗定额如下表:

?

解答:约当产量比例法(料、工、费)分配率x=(期初在产品成本+本期生产费用)/ (完工产品数量+期末在产品约当产量)

一、材料费用的分配

(3)分工序投入,并在每一道工序开始时一次投入

某工序在产品完工程度=(前面各工序累计材料消耗定额+本工序材料消耗定额X 100% /产品材料消耗定额或:=本工序累计材料消耗定额/产品材料消耗定额X 100%

求分配率:

生产成本一一基本生产成本一一甲产品

1. 完工产品成本=x料X 1000

2. 月末在产品成本=x料X 850或502.5或640

x料= 1360000-(1000+ 850或502.5或640)。

【根据在产品不同投料方式,把实际在产品数量折算为完工产品数量(约当产量)1

解答:约当产量比例法(料、工、费)分配率 x

=(期初在产品成本+本期生产费用)/ (完工产品数量+期末在产品约当产量) 、加工费用的分配(直接人工、制造费用)。

沿用前面例题:

(3)如果考试特指了各工序的在产品完工程度 时,例如各工序在产品完工 30%即为(2)的特例,则: 某道工序完工程度=(前面各道工序工时定额之和 +本道工序工时定额X 本道工序平均完工程度, 比如30% /产 品工时定额100%

生产成本一一基本生产成本一一甲产品

求分配率:

x 工=640000 - (1000+425或445或481)。

【根据在产品不同完工程度,把实际在产品数量 折算为完工产品数量(约当产量)】 1. 完工产品成本=x 工X 1000

2. 月末在产品成本 =x 工X 425或445或481

x 费= 960000 - (1000+425或445或481)。

【根据在产品不同完工程度,把实际在产品数量折算为完工产品数量(约当产量)】 1. 完工产品成本=x 费X 1000

2. 月末在产品成本 =x 费X 425或445或481。