2012年中国国际收支分析报告

2012年一季度金砖国家国际收支状况

2012年一季度金砖国家国际收支状况2012年一季度金砖国家国际收支状况2012-09-10 21:26:35| 分类:金砖国家经济 | 标签: |字号大中小订阅中国:中国国家外汇管理局6月14日公布2012年第一季度中国国国际收支平衡表正式数据。

统计显示,2012年第一季度,中国国际收支经常项目、资本和金融项目呈现“双顺差”,国际储备资产继续增长。

2012年第一季度,经常项目顺差235亿美元。

其中,按照国际收支统计口径计算,货物贸易顺差219亿美元,服务贸易逆差181亿美元,收益顺差173亿美元,经常转移顺差25亿美元。

2012年第一季度,资本和金融项目顺差561亿美元。

其中,直接投资净流入489亿美元,证券投资净流入93亿美元,其他投资净流出35亿美元.中国国国际储备资产因交易增加746亿美元。

其中,外汇储备资产增加748亿美元(不含汇率、价格等非交易价值变动影响),在基金组织的储备头寸减少4亿美元,特别提款权增加2亿美元。

2012年一季度,中国国际收支整体顺差796亿美元。

俄罗斯:俄罗斯银行公布的国际收支平衡表数据显示,2012年一季度,俄罗斯国际收支继续呈现经常项目顺差,资本和金融项目逆差格局,国际储备资产继续增长。

2012年一季度,俄罗斯经常项目顺差392.63亿美元。

其中,按照国际收支统计口径计算,货物贸易顺差589.65亿美元,服务贸易逆差77.68亿美元,收益逆差114.29亿美元,经常转移逆差5.05亿美元。

2012年一季度,资本和金融项目逆差346.61亿美元(包括净错误和遗漏)。

其中,资本项目逆差47.76亿美元,金融项目逆差234.40亿美元,净错误和遗漏-64.45亿美元。

在金融项目中,直接投资净流入9.59亿美元,证券投资净流入69.41亿美元,金融衍生工具投资净流入1.69亿美元,其他投资净流出315.08亿美元。

国际储备资产增加46.02亿美元。

2012年一季度,俄罗斯国际收支整体顺差46.02亿美元。

浅析我国国际收支的变化趋势及主要原因

浅析我国国际收支的变化趋势及主要原因作者:孙熠来源:《对外经贸实务》 2013年第9期国际收支指一国在一定时期内,对外所有经济活动引起的收支总额的对比情况,在国际收支平衡表中,则主要体现为货物、资本和官方储备变动的情况,包括:经常项目、资本与金融项目、储备资产项目及误差和遗漏项目四个部分。

本文通过对1997—2012年我国国际收支平衡表的观察比较,对我国近年来的国际收支变动趋势及主要原因进行简要分析。

一、我国国际收支基本变化趋势(一)经常项目仍然保持较大顺差经常项目的变动主要受货物贸易规模的影响。

近年来,货物进出口贸易规模保持增长,但由于进口增速快于出口增速,使得贸易顺差略有缩小。

以2012年我国的对外贸易量为例。

这一年贸易出口20569亿美元,同比增长8%;进口17353亿美元,同比增长5%,从而2012全年进出口贸易实现顺差3216亿美元,较2011年增长32%,贸易顺差继续改善,这是由于出口有较大的增长。

其他年份也是类似情况。

服务贸易规模增长较快,但仍呈逆差局面。

97年服务贸易逆差33.985亿美元,2000年达到56.001亿美元,到2012年这一逆差继续扩大至897亿美元。

这主要是由于进口增长快于出口而造成的。

由于我国服务贸易出口仍以劳动密集型、资源密集型的传统服务业为主,知识密集型、资本密集型的现代服务业则尚处于起步阶段。

随着我国经济发展,要素价格不断抬升,传统服务业的比较优势逐步丧失,使得出口增长相对迟缓。

收益项目由顺差转为逆差,且逆差有所收窄。

自93年开始,收益项目开始呈现逆差,且逆差额不断扩大,到2001年,逆差额达到历史最高值192亿美元。

此后,逆差逐渐缩小。

2005年,收益项目转为顺差,达到106亿美元,此后顺差不断加大。

2011年,收益项目由2010年顺差304亿美元转为逆差119亿美元,到2012年,收益项目逆差421亿美元,较上年下降40%。

其中,投资收益逆差574亿美元,同比下降33%;职工报酬顺差153亿美元,同比增长2%。

我国的国际收支分析

我国的国际收支分析国际收支状况集中的反映了一个国家或地区在一定时期内的经济实力和对外经济活动状况。

因此,国际收支的好坏,直接影响一国国际经济地位的高低。

分析有关我国的国际收支状况,对于正确制定对外经济贸易政策和货币金融政策,保持国际收支的均衡发展有重要的意义。

下面就对我国近十年的国际收支进行分析。

一、我国国际收支状况即使在2008年,国际金融危机,世界经济大衰退的背景下,我国面对严重外部的冲击和内部的结构调整的困难下,我国的对外经济仍然保持着平稳的状态,从表中可以看出,从2002年以来,我国的国际收支一直保持着“双顺差”的状况,即经常账户和资本与金融账户均顺差,并且“双顺差”的趋势一直在扩大。

为了便于分析,列出了我国2002年~2011年的我国国际收支平衡表,见表1(数据来自:国家外汇管理局网)。

下面从项目这个角度具体对这几年的国际收支进行分析。

(一)、经常账户收支方面:这10年中,经常账户收支与货物贸易收支均处于顺差状态,从这里可以看出,经常项目的顺差与货物贸易的顺差有高度的相关性。

并且经常项目顺差规模由逐年增长趋于平稳。

根据我国国家外汇管理局的数据来看,2002年,我国经常项目顺差354亿美元,其中,货物贸易出口为3875亿美元,进口为3521亿美元。

2005年,经常项目顺差增加到了1324亿美元,出口也增加到了9039亿美元,进口增为7715亿美元。

到了2008年经常项目顺差则为4206亿美元,而出口和进口也分别增加为17462亿美元和13256亿美元。

但是到了2009年以后,经常项目顺差额较上年下降了35%,这是由于2008年国际金融危机的影响所致。

2009年,我国经常项目顺差为2433亿美元,出口和进口分别是14842亿美元和12409亿美元。

到了2010年和2011年,顺差幅度有下降的趋势,但不是很大,趋于一个平稳状态。

货物贸易收支在这10年中,货物贸易一直处于顺差地位,并且2002年~2008年一直是在往上升。

2012中国宏观经济总数据结

初步测算,上半年国内生产总值227098亿元,按可比价格计算,同比增长7.8%。

其中,一季度增长8.1%,二季度增长7.6%。

分产业看,第一产业增加值17471亿元,同比增长4.3%;第二产业增加值110950亿元,增长8.3%;第三产业增加值98677亿元,增长7.7%。

从环比看,二季度国内生产总值增长1.8%。

一、农业生产形势较好,夏粮再获丰收全国夏粮总产量12995万吨,比上年增加356万吨,增长2.8%。

二、工业生产运行在适度增长区间,企业利润同比下降上半年,全国规模以上工业增加值按可比价格计算同比增长10.5%,增速比一季度回落1.1个百分点,比上年同期回落3.8个百分点。

三、固定资产投资稳定增长,基础设施投资增速由负转正上半年,固定资产投资(不含农户)150710亿元,同比名义增长20.4%(扣除价格因素实际增长18.0%),增速比一季度回落0.5个百分点,比上年同期回落5.2个百分点。

四、房地产开发投资增速继续回落,商品房销售降幅缩小六、进出口小幅增长,一般贸易增速较快上半年,进出口总额18398.4亿美元,同比增长8.0%,增速比一季度加快0.8个百分点,比上年同期回落17.8个百分点。

七、货币供应量同比增速平稳,新增贷款同比增加6月末,广义货币(M2)余额92.50万亿元,同比增长13.6%,比上月末高0.4个百分点,与上年末持平;狭义货币(M1)余额28.75万亿元,增长4.7%,比上月末高1.2个百分点,比上年末低3.2个百分点;流通中货币(M0)余额4.93万亿元,增长10.8%。

八、居民消费价格涨幅继续回落,工业生产者价格同比下降上半年,居民消费价格同比上涨3.3%,涨幅比一季度回落0.5个百分点,比上年同期回落2.1个百分点。

其中,城市上涨3.3%,农村上涨3.3%。

九、城乡居民收入较快增长,农村居民收入增速快于城镇上半年,城镇居民人均总收入13679元。

其中,城镇居民人均可支配收入12509元,同比名义增长13.3%;扣除价格因素实际增长9.7%,增速比上年同期加快2.1个百分点。

2012年中国经济形势分析报告

2012年中国经济形势分析报告(宏观经济)学校:-----大学班级:06专业:中国经济形势分析报告引言:为了更好将所学的课本知识的运用到现实经济实践分析中,我们每一个成员积极参与这次teamwork,大家明确分工,查月相关资料共同参与讨论,大家受益颇多。

本报告以我国的经济增长的三架马车为分析主线,贯穿国家的整个经济体系。

然后逐步分析面对我国当前的经济形势及相应的宏观调控策略。

一、“三驾马车”分析GDP是最终需求─投资、消费、净出口这三种需求之和,因此经济学上常把投资、消费、出口比喻为拉动GDP增长的“三驾马车”,这是对经济增长原理最生动形象的表述。

正对投资、消费、净出口这三种需求进行简单的解释:1、内需是指内部需求,即就是本国居民的消费需求,它是经济的主要动力2、投资是指财政支出,即政府通过一系列的财政预算包括发行国债,对教育,科技,国防,卫生等事业的支出,是辅助性的扩大内需;3、出口是指外部需求,即是通过本国企业的产品打入国际市场,参与国际竞争,扩大自己的产品销路。

根据图表可知:1)固定资产投资将维持在去年的水平上运行,略有下降,投资更倾向于战略性新兴产业、保障房建设、社会保障体系、农业、交通、水利、教育、旅游、文化产业等领域,2012年投资增速达到20%左右,新增贷款8—9万亿。

固定资产投资分制造业投资占34%、基础设施投资占22%、房地产投资占25%、其他(服务业和农业)占19%投资几大部分:1、制造业投资:预计随着经济回落而放缓至25%左右,较上年回落6%;2、基础设施投资:2012年国家将加大民生工程建设将使水利、环境、电力燃气投资企稳回升;2011年年中中断的铁路投资将复工,2012年投资7000亿元,较2011年增长30%以上。

基础设施投资将是国家今后相当长一段时间内的投资重点,预计2012年将从5%大幅回升到15%。

3、房地产投资:商品房投资鉴于国家政策调控和高库存及市场已经形成的下行趋势,投资增速将从27%下降到8%;保障房投资2011年是7000多亿元,增速95%,按照保障房投资进度40:40:20及政府资金两方面测算,2012年投资额为9200亿元,增速18%;因此预计:2012年房地产投资从31.7%回落至9.8%。

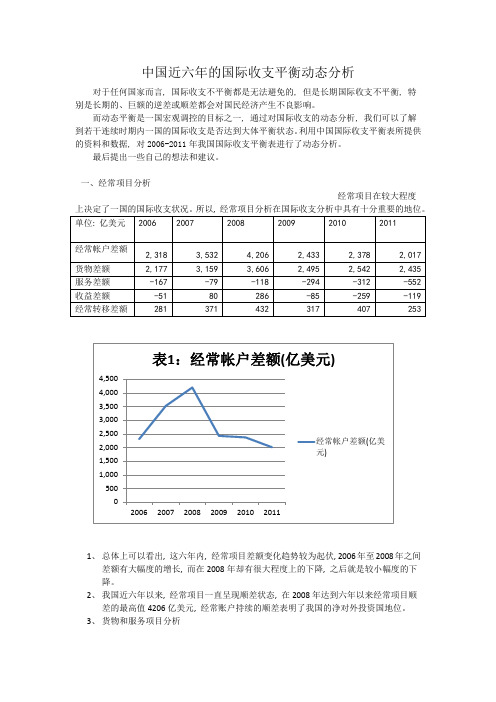

近六年国际收支平衡表动态分析

中国近六年的国际收支平衡动态分析对于任何国家而言, 国际收支不平衡都是无法避免的, 但是长期国际收支不平衡, 特别是长期的、巨额的逆差或顺差都会对国民经济产生不良影响。

而动态平衡是一国宏观调控的目标之一, 通过对国际收支的动态分析, 我们可以了解到若干连续时期内一国的国际收支是否达到大体平衡状态。

利用中国国际收支平衡表所提供的资料和数据, 对2006-2011年我国国际收支平衡表进行了动态分析。

最后提出一些自己的想法和建议。

一、经常项目分析经常项目在较大程度1、总体上可以看出, 这六年内, 经常项目差额变化趋势较为起伏, 2006年至2008年之间差额有大幅度的增长, 而在2008年却有很大程度上的下降, 之后就是较小幅度的下降。

2、我国近六年以来, 经常项目一直呈现顺差状态, 在2008年达到六年以来经常项目顺差的最高值4206亿美元, 经常账户持续的顺差表明了我国的净对外投资国地位。

3、货物和服务项目分析我国近六年货物和服务贸易占经项目的比重很大, 也就是说, 经常项的顺差很大程度上是由于货物和服务易的顺差造成的。

4、 其中, 货物贸易六年内保持顺差, 并增长很快, 相反服务贸易一直呈现逆差, 而且2008年受国际经济不景气的影响, 逆差出现较大幅度的增加。

可以说, 部分货物贸易顺差被服务贸易逆差所抵消。

5、2007年下半年以来, 受美国次贷危引发的全球金融危机的影响, 世界经济增速放缓,对我国的货物和服务出口需求减弱, 导致2008年货物和服务差额长率大幅减小。

目前, 需要努力扩大内需, 特别是扩大居民消费需求, 提高内需对经济增长的拉动作用, 减少对外的过度依赖。

我国投资收益的变动趋势具有较大的不确定性。

2006—2008年, 收益项目较之前相比转为顺差, 主要是由于随着我国在国外投资和储备资产逐渐增大, 获得的投资收益逐渐增多, 从而超过了吸收外资所支付的投资收益。

7、 而2008年之后, 收益项目又转为逆差, 主要是由于金融危机的影响, 国外市场缺少发展与投资, 我国吸收外资较多, 对外支付的投资收益较多8、经常转移项目2006年—2011年, 经常项目都处于顺差, 但是有一定程度上的变化, 在六年期间进行不同程度上的波动。

2012年国际收支平衡表分析

2012年国际收支平衡表分析2012年国际收支平衡表分析第六小组一、国际收支概况根据统计表显示,去年中国国际收支经常项目呈现顺差,而资本和金融项目呈现出逆差,国际储备仍然保持较快地增长。

2012年,中国国际收支经常项目顺差1931亿美元,同比增长41.78%。

按国际收支统计口径计算,货物出口20569亿美元,货物进口17353亿美元,顺差3216亿美元;服务项目收入1914亿美元,支出2812亿美元,逆差898亿美元;收益项目收入1604亿美元,支出2026亿美元,逆差422亿美元;经常转移收入512亿美元,支出477亿美元,顺差35亿美元。

2012年,资本和金融项目逆差168亿美元,而2011年,资本和金融项目顺差2655亿美元。

其中,直接投资净流入1911亿美元,证券投资净流入477亿美元,其它投资净流出2600亿美元。

虽然资本和金融项目出现了小幅的逆差,但是在经常项目存在较大顺差的推动下,2012年中国国际储备也出现了较为快速增长,但是较2011年的增速慢。

其中,特别提款权减少了5亿美元,在基金组织的储备头寸减少16亿美元,外汇储备增加987亿美元,总体上储备资产增量低于去年同期增加3878亿美元的水平,外汇储备的增量也低于去年的3848亿美元的水平。

外汇贮备较多意味着我国中央银行干预外汇市场,稳定汇率的能力增强,对加强外汇市场参与者对其货币的信心十分有利,相应的也有助于本币汇率的上升。

同时也说明了我国的偿债能力也进一步加强。

二、具体分析(一)经常项目差额分析经常项目差额是由经常项目的借方和贷方之差,经常账户由三个子项目构成,分别为货物与服务项目(又称贸易项目)收益项目和经常转移项目,因此经常账户差额就可以写为:经常账户差额=贸易账户差额+收益差额+经常转移差额如果差额为正,则经常账户盈余,如果为负则经常账户赤字,如果为零,则经常账户平衡,经常账户差额的变化受其子项目差额的影响,其子项目和内部结构的变化都将直接影响经常账不足,有待提高,及时找出原因,对其内部组织结构加以调整和优化。

上半年中国国际收支报告

增长 9%和 7%;顺差 1128 亿美元1,增长 29%(见图 1-5)。

项目

国际收支总差额

表 1-1 2006-2012 年上半年国际收支顺差结构 单位:亿2008 年

2009 年

2010 年

2011 年

2012 年 上半年

2811 4474 4607 4417 5247 4228 921

表

1-1 2006-2012 年上半年国际收支顺差结构 1-2 2012 年上半年中国国际收支平衡表 3-1 2012 年上半年人民币外汇市场交易概况 C5-1 2005-2011 年“金砖国家”资本项目状况

—4—

一、国际收支概况

(一)国际收支运行环境 2012 年上半年,全球经济增长放缓,发达经济体复苏乏力,特 别是欧元区经济增长停滞,主要新兴经济体也呈现增长回落的态势 (见图 1-1)。国际金融市场持续振荡,一季度欧债危机有所缓和,但 二季度随着希腊政局动荡、西班牙和意大利主权债务及银行部门等风 险加大,欧债危机震荡升级,国际市场避险情绪上升(见图 1-2)。新 兴经济体普遍面临资本流出压力,大量资金回流欧洲自救或转向安全 资产,主要新兴经济体股市和货币出现波动,二季度摩根士丹利新兴 市场股票指数累计下跌 10%,货币指数累计下跌 5%(见图 1-3)。国 际大宗商品价格大幅波动,纽约轻质原油期货价格和伦敦金属交易所 期铜价格自 3 月前后见顶快速回落,截至 6 月末分别下滑 21%和 12%。

—6—

1-4),但经济结构调整和稳定经济增长的任务依然艰巨。金融支持经 济发展力度加大,央行上半年两次下调存款准备金率共计 1 个百分点, 1 次下调存贷款基准利率,加大逆回购操作力度,同时防范和化解金 融风险的任务加重。人民币汇率逐步趋近市场认可的合理均衡水平, 单边升值的走势和预期明显改变,但另一方面境内主体财务运作方式 有所调整,购汇和持汇意愿增强、外汇融资动机减弱。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1,货物和服务差额分析

2012年经常账户盈余1931亿美元,,其中货物和服务顺差2318亿美元,贸易交易中货物实现顺差3,216亿美元,服务项目逆差897亿美元,观其服务项目的子项目中,顺差的有:通讯服务(91亿美元),建筑服务(86亿美元),计算机和信息服务(106亿美元),咨询(134亿美元),广告、宣传(20亿美元),其他商业服务(89亿美元),在顺差中又以计算机与信息服务咨询最佳,这说明我国在这几方面的国际竞争力较强,逆差项目有:运输(469亿美元),旅游(519亿美元),保险(173亿美元),专有权利使用费和特许费(167亿美元),电影音像(4亿美元),别处未提及的政府服务(1亿美元),其中逆差中运输旅游保险所占比例较大,说明我国在这几方面的国际竞争力不足,有待提高,及时找出原因,对其内部组

织结构加以调整和优化。

,2其他项目差额分析

从所给数据来看,贸易项目的顺差在经常账户中占绝大部分,经常转移项目的顺差虽然依然存在,但相比去年有所减少(去年为252亿美元),收益的逆差有所增加(去年为119亿美元。

)

二,资本和金融项目分析目分析

2012年金融账户资金流入13738亿美元,支出13949亿美元,逆差为221亿美元,

直接投资差额分析

2012年我国在外直接投资增加额-624亿美元,外国在华直接投资增加额2535亿美元,直接项目盈余1911亿美元,

证券投资差额分析

2012年我国对外证券投资增加额-64亿美元,外商在华证券投资542亿美元,盈余478亿美元,

其他投资项目分析

2012年我国在外其他投资增加额-2316亿美元,外国在华其他投资增加额-284亿美元,盈亏2600亿美元,

我国在外投资增加额中直接投资和其他投资的增加额比例较大,

外国在华投资增加额中直接投资增加的比例较大。