EXCEL版甲式(三栏式)明细账

会计实务:明细账分类

明细账分类

明细账可采用订本式、活页式、三栏式、多栏式、数量金额式。

明细账是按照二级或明细科目设置的账簿,一般采用活页式账簿。

各单位应结合自己的经济业务的特点和经营管理的要求,在总分类账的基础上设置若干明细分类账,作为总分类帐的补充。

明细分类账按账页格式不同可分为三栏式、数量金额式和多栏式。

(一)三栏式明细账

三栏式明细账的账页设有借方、贷方和余额三个金额栏,不设数量栏。

这种格式适用于各种日记账、总分类账以及资本、债权、债务明细账的登记。

适用于那些只需要进行金额核算而不需要进行数量核算的明细核算,如”应收账款”、”应付账款”等债权债务结算科目的明细分类核算。

(二)数量金额式明细账

数量金额式明细账的借方、贷方和余额三个栏目内都分设数量、单价和金额三个小栏,借以反映财产物资的实物数量和价值量。

这种格式适用于既需要进行金额核算,又需要进行账物数量核算的各种财产物资的明细核算,如”原材料”、“库存商品”、”产成品”、“周转材料”等财产物资科目的明细分类核算。

(三)多栏式明细账

多栏式明细账的账页按照明细科目或明细项目分设若干专栏,以在同一账页上集中反映各有关明细科目或某明细科目各明细项目的金额。

这种格式适用于费用、成本、收入和成果的明细核算,如”制造费用”、”管理费用”、”营业外收入”和”营业外支出”等科目的明细分类核算。

三栏式明细账

57

(二)第二种情况 1.适用范围:记账后,发现记账凭证和账簿中所记金

额大于应记金额,而应借、应贷的会计科目并无错 误。(金额要素错误多记) 2.更正方法:简化核算手续,冲多记金额。——用红 字(金额用红字)填制一张与原记账凭证应借、应 贷科目完全相同的记账凭证,以冲销多记的金额。 摘要:“冲销某月某日第×号记账凭证多记金额”

33

取得记账凭证如下:

银付001借:库存现金 5000 贷:银行存款 5000

银付002借:库存商品-甲商品 23400 应交税费---增(进项税额)3978 贷:银行存款 27378

银付003 借:短期借款 30000 贷:银行存款 30000

34

银收001借:银行存款 1000

贷:应收账款-红星工厂 1000

根据银付002登记库存商品明细类账

39

库存商品明细类账的登录

根据银付002登记库存商品明细类账

40

管理费用明细类账的登录

根据银付004登记管理费用明细类账

41

学生自由登录其他没有完成 教师指导 课堂小结

42

结账、结账

实训目的:知道结账的种类 能对各种账簿进行结账 知道对账的内容 能正确对各种账

巫山职教中心欢迎您

1

会计账簿实训

杜仲芬

2

建账

实训目的:了解账簿的种类 能快速填写账簿启用表 能建立各种账簿,录并入期初余额。

.

3

账簿的种类

按用途将账簿分

现金日记账

日记账簿

银行存款日记账 总分类账簿

分类账

备查账

明细分类账簿 委托加工材料登记簿

租入固定资产登记簿

仓库备查账

4

账簿的种类

三栏式、数量金额式、多栏式明细分类账建账总结两百字

三栏式、数量金额式、多栏式明细分类账建账总结两百字三栏式明细分类账,一般开设科目有应收应付,原材料库存商品固定资产应交税费应付职工薪酬本年利润等科目,还有多栏式明细分类账一般登记生产成本制造费用管理费用等科目。

登记总账是按科目汇总表的科目来填列,借方登记借方汇总金额,贷方登记贷方的汇总金额,然后结出余额。

明细分类账是按编制的会计凭证按科目分别来登记所发生的业务,登记时,要登记年月日,是哪种凭证和凭证号,比如现付银付2转3等然后写明摘要,再登记借方或贷方金额,结出余额。

月末各科目明细账相加总额必须和总账相符。

三栏式账簿:设有借方、贷方和余额三个金额栏目的账簿;摘要栏与借方科目栏之间“对方科目”栏的设置;各种日记账、总账以及资本、债权、债务明细账。

多栏式账簿:借方和贷方金额栏目按需要分设若干专栏的账簿;可以只设一方;收入、费用、成本明细账。

数量金额式账簿:借方、贷方和余额三个栏目内分设数量、单价和金额三小栏,借以反映财产物资的实物数量和价值量的账簿;原材料、库存商品明细账。

制造费用明细账一般采用什么明细账

制造费用明细账一般采用什么明细

账

制造费用明细账一般采用多栏式明细账。

明细账可采用订本式、活页式、三栏式、多栏式、数量金额式。

明细账是按照二级或明细科目设置的账簿,一般采用活页式账簿。

各单位应结合自己的经济业务的特点和经营管理的要求,在总分类账的基础上设置若干明细分类账,作为总分类帐的补充。

明细分类账按账页格式不同可分为三栏式、数量金额式和多栏式。

(一)三栏式

三栏式明细账的账页设有借方、贷方和余额三个金额栏,不设数量栏。

这种格式适用于各种日记账、总分类账以及资本、债权、债务明细账的登记。

适用于那些只需要进行金额核算而不需要进行数量核算的明细核算,如应收账款、应付账款等债权债务结算科目的明细分类核算。

(二)数量金额式

数量金额式明细账的借方、贷方和余额三个栏目内都分设数量、单价和金额三个小栏,借以反映财产物资的实物数量和价值量。

这种格式适用于既需要进行金额核算,又需要进行账物数量核算的各种财产物资的明细核算,如原材料、“库存商品”、产成品、“周转材料”等财产物资科目的明细分类核算。

(三)多栏式

多栏式明细账的账页按照明细科目或明细项目分设若干专栏,以在同一账页上集中反映各有关明细科目或某明细科目各明细项目的

金额。

这种格式适用于费用、成本、收入和成果的明细核算,如制造费用、管理费用、营业外收入和营业外支出等科目的明细分类核算。

财务费用明细账的格式

财务费用明细账的格式(原创实用版)目录一、财务费用明细账的概念及作用二、财务费用明细账的格式1.多栏式明细账格式2.三栏式明细账格式3.数量金额式明细账格式4.横线登记式明细账格式三、财务费用明细账的填写方法及注意事项1.填写财务费用明细账的基本要求2.财务费用明细账的填写顺序3.财务费用明细账的注意事项四、财务费用明细账在企业中的应用1.管理费用明细账的填写示例2.财务费用明细账的实际应用案例正文一、财务费用明细账的概念及作用财务费用明细账是企业财务管理中对财务费用进行详细记录和分类的账簿,是企业进行财务分析、决策和审计的重要依据。

财务费用明细账的作用主要体现在以下几个方面:1.反映企业的财务状况:通过财务费用明细账,可以清晰地了解企业的财务费用构成,从而分析企业的财务状况。

2.便于企业进行财务决策:通过对财务费用明细账的分析,企业可以发现财务费用的不合理之处,从而采取措施降低财务费用,提高企业的经济效益。

3.为企业审计提供依据:财务费用明细账是企业财务报表的重要组成部分,为审计机构进行审计提供重要依据。

二、财务费用明细账的格式财务费用明细账的格式主要有多栏式、三栏式、数量金额式和横线登记式。

下面对这几种格式进行详细介绍:1.多栏式明细账格式:多栏式明细账一般适用于成本、费用、收入和利润类明细账。

其特点是将各个明细项目分别列成专栏,从而便于登记、分析和查阅。

2.三栏式明细账格式:三栏式明细账是设置借方、贷方和余额三个基本栏目的明细账。

其特点是结构简单,使用方便,适用于各种类型的明细账。

3.数量金额式明细账格式:数量金额式明细账在借方、贷方和余额三个基本栏目的基础上,增加数量和单价专栏,用以反映财产物资的实物数量和价值量。

4.横线登记式明细账格式:横线登记式明细账是将借方和贷方分别用横线登记,适用于需要分段记录的经济业务。

三、财务费用明细账的填写方法及注意事项1.填写财务费用明细账的基本要求:财务费用明细账的填写应遵循会计的基本原则,确保记录的真实性、准确性和完整性。

excel电子版的会计总账,三栏式与多栏式明细账格式模板

竭诚为您提供优质文档/双击可除excel电子版的会计总账,三栏式与多栏式明细账格式模板篇一:郑州大学远程教育会计学第三章e、账表核对2、多栏式明细账适用于()明细分类核算。

a、材料采购b、其他应收款c、营业外支出d、原材料e、主营业务收入3、三栏式明细分类账的账页格式,适用于()。

a、“管理费用”明细账b、“原材料”明细账c、“应收账款”明细账d、“预收账款”明细账e、“短期借款”明细账4、总分类账户和明细分类账户平行登记的基本要点是()。

a、登记的依据相同b、登记的次数相同c、登记的方向相同d、登记的会计期间相同e、登记的金额相同5、科目汇总表核算形式的优点主要是()。

a、能对账务处理进行试算平衡b、能反映各个科目的借方贷方发生额合计c、能清楚地反映个科目之间的对应关系d、能减少登记明细账的工作量篇二:总分类账和明细分类账的登记方法总分类账和明细分类账的登记方法在会计中,总账与明细账素来就有控制与被控制的关系,即是总账对旗下所属的明细账起到领导统驭的作用,而明细账则是起到了辅佐的作用,二者相互配合,互相补充。

除了概念与作用上的区别之外,总分类账和明细分类账的登记方法也有所不同。

一般来说,明细分类账簿亦称明细账,是按照各单位的实际状况需要,根据总分类科目中的二级科目或三级科目分类来设置并登记全部经济业务的会计账簿。

其能够为会计报表的编制,提供反映某一类经济业务详细情况的资料,并对其所隶属总账起补充和说明作用。

反观总分类账,则是按照每一总分类科目开设账页,进行分类登记的账簿。

它能总括地反映各会计要素具体内容的增减变动和变动结果,编制会计报表就是以这些分类账所提供的资料为依据的,多一般采用三栏式账页格式。

总分类账的登记方法:其登记方法很多,即可根据各种记账凭证逐笔登记,亦能把各类记账凭证汇总编制成科目汇总表或汇总记账凭证,再据以登记总分类账。

关于总分类账的登记方法在第八讲会计核算程序中就有作具体说明。

会计实务:三栏式明细分类账簿解析

三栏式明细分类账簿解析

按明细分类账户登记的账簿叫做明细分类账,简称明细账。

明细账也称明细分类账,是根据总账科目所属的明细科目设置的,用于分类登记某一类经济业务事项,提供有关明细核算资料。

明细账是按照二级或明细科目设置的账簿,一般采用活页式账簿。

各单位应结合自己的经济业务的特点和经营管理的要求,在总分类账的基础上设置若干明细分类账,作为总分类帐的补充。

明细分类账按账页格式不同可分为三栏式、数量金额式和多栏式。

三栏式账薄适用于只需要进行金额核算的明细帐。

如:债权、债务帐户,实收资本、待摊费用、预提费用等明细帐。

三栏式明细分类账是设有借方、贷方和余额三个栏目,用以分类核算各项经济业务,提供详细核算资料的账簿,其格式与三栏式总账格式相同。

适用于只进行金额核算的账户。

三栏式明细账适用于只需要进行金额核算,不需要进行数量核算的结算类科目的明细分类核算。

例如对应收账款、应收票据、预收账款、应付账款、预付账款等总账科目的明细分类核算,就可采用三栏式明细账进行。

三栏式明细分类账簿的格式与三栏式总分类账簿的格式基本相同,设有借、贷、余三个基本栏次,但一般不设置反映对应科目的栏次。

三栏式明细分类账是由会计人员根据审核无误的记账凭证或原始凭证,按经济业务发生的时间先后顺序逐日逐笔进行登记。

三栏式账薄的基本结构为借方、贷方和余额三栏。

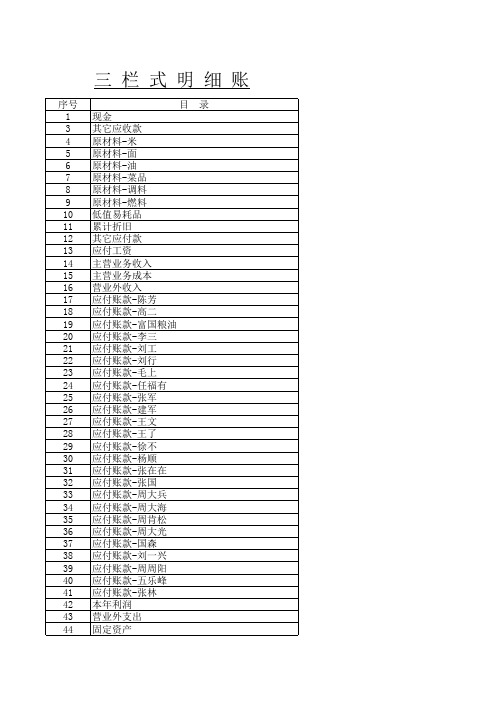

三栏明细账电子板带公式

45 未分配利润-未分配利润

三栏式明细账

序号 1 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 面 原材料-油 原材料-菜品 原材料-调料 原材料-燃料 低值易耗品 累计折旧 其它应付款 应付工资 主营业务收入 主营业务成本 营业外收入 应付账款-陈芳 应付账款-高二 应付账款-富国粮油 应付账款-李三 应付账款-刘工 应付账款-刘行 应付账款-毛上 应付账款-任福有 应付账款-张军 应付账款-建军 应付账款-王文 应付账款-王了 应付账款-徐不 应付账款-杨顺 应付账款-张在在 应付账款-张国 应付账款-周大兵 应付账款-周大海 应付账款-周肯松 应付账款-周大光 应付账款-国森 应付账款-刘一兴 应付账款-周周阳 应付账款-五乐峰 应付账款-张林 本年利润 营业外支出 固定资产