三栏式明细账(格式)

常见的账簿格式[4页]

![常见的账簿格式[4页]](https://img.taocdn.com/s3/m/757100365022aaea988f0fae.png)

科目名称: 本户页次

年

凭证

号数

摘 要

借 方

贷 方

借或贷

余 额

月

日

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

表3-4三栏式明细账

总页码

科目名称: 本户页次

年

凭证

号数

摘 要

借 方

贷 方

借或贷

余 额

月

日

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

表3-5 数量金额式明细账

类 别: 计量单位:

年

凭

证

号

数

摘 要

贷 方

借 方

余额

月

日

表3-8 借贷方多栏明细分类账

年

凭证号数

摘 要

借 方

贷 方

余额

月

日

合计

合计

名称或规格: 存放地点: 编 号: 储存定额:

年

凭证

号数

摘 要

借 (收入) 方

贷 (发出) 方

借或贷

余 (结存) 额

核对号

月

日

数量

单价

金 额

数量

单价

金 额

数量

单价

金 额

十

万

千

百

十

三栏式明细账

57

(二)第二种情况 1.适用范围:记账后,发现记账凭证和账簿中所记金

额大于应记金额,而应借、应贷的会计科目并无错 误。(金额要素错误多记) 2.更正方法:简化核算手续,冲多记金额。——用红 字(金额用红字)填制一张与原记账凭证应借、应 贷科目完全相同的记账凭证,以冲销多记的金额。 摘要:“冲销某月某日第×号记账凭证多记金额”

33

取得记账凭证如下:

银付001借:库存现金 5000 贷:银行存款 5000

银付002借:库存商品-甲商品 23400 应交税费---增(进项税额)3978 贷:银行存款 27378

银付003 借:短期借款 30000 贷:银行存款 30000

34

银收001借:银行存款 1000

贷:应收账款-红星工厂 1000

根据银付002登记库存商品明细类账

39

库存商品明细类账的登录

根据银付002登记库存商品明细类账

40

管理费用明细类账的登录

根据银付004登记管理费用明细类账

41

学生自由登录其他没有完成 教师指导 课堂小结

42

结账、结账

实训目的:知道结账的种类 能对各种账簿进行结账 知道对账的内容 能正确对各种账

巫山职教中心欢迎您

1

会计账簿实训

杜仲芬

2

建账

实训目的:了解账簿的种类 能快速填写账簿启用表 能建立各种账簿,录并入期初余额。

.

3

账簿的种类

按用途将账簿分

现金日记账

日记账簿

银行存款日记账 总分类账簿

分类账

备查账

明细分类账簿 委托加工材料登记簿

租入固定资产登记簿

仓库备查账

4

账簿的种类

会计实务:明细分类账的登记方法

明细分类账的登记方法

1.格式

明细分类账一般采用活页式账簿,也有采用卡片式账簿(如固定资产明细账) 明细分类账的格式根据经营管理的要求及经济业务内容的不同,采用不同的格式。

(1)三栏式明细分类账。

三栏式明细分类账是在账页内只设借方、贷方、余额三个金额栏的明细账。

它适用于只要求提供价值指标的账户,如:应收账款、应付账款、实收资本等账户的明细分类账。

(2)多栏式明细分类账。

多栏式明细分类账是根据经营管理的需要和经济业务的特点,在借方栏或贷方栏下设置多个栏目用以记录某一会计科目所属的各明细科目的内容。

一般适用于成本、费用类的明细账,如:管理费用、生产成本、制造费用、营业外收入、利润分配等账户的明细分类账。

(3)数量金额式明细分类账。

数量金额式明细分类账是在账页的借方、贷方、余额各栏中再分别设置数量、单价、金额栏目的明细账。

它适用于既要提供价值指标又要提供数量指标的账户,如:原材料、库存商品、产成品等账户的明细分类账。

(4)横线登记式明细分类账。

是将每一相关业务登记在一行,从而可依据每。

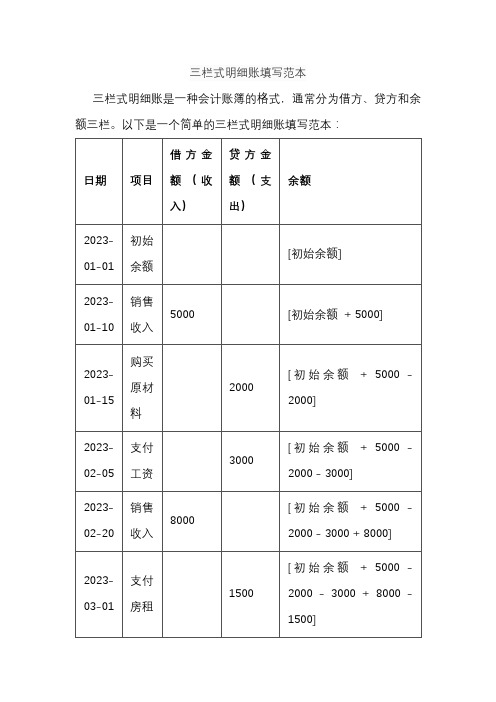

三栏式明细账填写范本

三栏式明细账填写范本

三栏式明细账是一种会计账簿的格式,通常分为借方、贷方和余额三栏。

以下是一个简单的三栏式明细账填写范本:

说明:

1.日期:记录每笔交易发生的日期。

2.项目:描述每笔交易的具体内容,如销售收入、购买原材料、

支付工资等。

3.借方金额:记录收入金额,即借方金额。

4.贷方金额:记录支出金额,即贷方金额。

5.余额:根据借贷方金额的发生,计算每笔交易后的余额。

您可以根据实际情况调整表格中的项目,添加其他需要记录的信息。

这个范本可以帮助您清晰地记录每笔交易的详细信息,方便进行会计核算和财务管理。

基础会计实训 18怎样登记明细账? PPT课件

12

逐日逐笔登记 其他货币资金明细账

笔笔结出余额 月末需要

“本月合计”和“累计” 年末需要“本年合计”

2019年10月29日9时36分

13

损益类明细账等,也 是根据记账凭证逐日 逐笔登记,平时不用

结出余额,月末做 “本月合计”即可。

2019年10月29日9时36分

14

二、怎样登记数量金额式明细分类账?

根据记账凭证逐日逐笔登记原材料等物资类明细账借贷 方金额

根据记账凭证所附的原始凭证中的数量单价等信息登记 原材料等物资类明细账借贷方的数量、单价等信息

每登记一笔立即结出余额 月末不再做本月合计和累计

2019年10月29日9时36分

16

以原材料-铝合金明细账的登记为例 期初余额0.1吨 单价11010元 余额1101.00

多栏式账页格式又可细分为: 1、借方多栏式; 2、贷方多栏式; 3、借贷两方多栏式。

多栏式明细分类账适用于只记金额,同时又需要了解其 构成项目的详细资料,如费用、成本、收入和利润等科 目的明细账。

2019年10月29日9时36分

29

1、怎样登记借方多栏式明细分类账?

损益类账户明细账通常

36

2019年10月2ຫໍສະໝຸດ 日9时36分生产成本明细账与制造费用 明细账登记方法雷同,但可 能有余额。生产成本明细账 月末余额就是“月末在产品 成本”,即下月“月初在产 品成本”

37

损益类账户明细账通常 采用多栏式,是根据记 账凭证逐日逐笔登记在 明细科目栏,平时不用 结出余额,月末需要 “本月合计”即可。

对比式明细账适用于固定资产清理等账户的明细核算。“固定 资产及折旧明细账”“无形资产及摊销明细账”就是对比

-三栏式明细账

175,500.00 2,975,500.00

明细分类账

总账科目:应收账款 2010年 月 日 12 1 3 明细科目:华顺公司 凭证 字号 记4 摘 期初余额 前欠货款转为坏账 本月累计 本年合计 要 借方金额 30,000.00 0.00 30,000.00 30,000.00 30,000.00 30,000.00 贷方金额 方 向 借 平 第 1 页 余额 30,000.00 0.00

明细分类账

总账科目:应收账款 2010年 月 日 12 1 23 15 明细科目:美美食品有限公司 凭证 字号 记29 记31 摘 期初余额 销售商品,款项未收 收回商品款给与折扣 本月累计 本年合计 要 借方金额 1,120,000.00 81,900.00 81,900.00 1,201,900.00 81,900.00 81,900.00 81,900.00 贷方金额 方 向 借 借 借 第 1 页 余额 1,120,000.00 1,201,900.00 1,120,0000年 月 日 12 1 明细科目:辅助生产成本:供水 凭证 字号 期初余额 本月累计 本年合计 摘 要 借方金额 5,000.00 0.00 5,000.00 贷方金额 方 向 借 第 1 页 余额 5,000.00

明细分类账

总账科目:生产成本 2010年 月 日 12 1 明细科目:辅助生产成本:供气 凭证 字号 期初余额 本月累计 本年合计 摘 要 借方金额 3,000.00 0.00 3,000.00 贷方金额 方 向 借 第 1 页 余额 3,000.00

明细分类账

总账科目:其他应收款 2010年 月 日 12 1 明细科目:张强 凭证 字号 期初余额 本月累计 本年合计 摘 要 借方金额 6,000.00 0.00 6,000.00 贷方金额 方 向 借 第 1 页 余额 6,000.00

总账、明细账(三栏、多栏、数量金额)、日记账格式

现金日记账年记账凭证号数摘要对方科目页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万银行存款日记账户名:帐号:年记账凭证号数摘要对方科目页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万三栏式明细账格式:(应收账款为例)应收账款明细账年记账凭证号数摘要页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万千数量金额式明细账格式:(原材料为例)原材料明细账存货仓名:规格:单位:年记账凭证号数摘要页数收 入发 出数量单价金 额数量单价金 额数量月日百十万千百十元角分百十万千百十元角分借方贷方多栏式明细账格式:(以增值税为例)应交税金(增值税)年记账凭证号数摘要页数借 方合 计进 项 税 额 已 交 税 额 计月日万千百十元角分万千百十元角分万千百十元角分万千总账格式(三栏式):总 账会计科目及编号名称:年记账凭证号数摘要页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万千余 额千百十元角分余 额千百十元角分余 额百十元角分结 存单价金 额百十万千百十元角分(增值税)明细账贷 方借或贷余 额合 计销 项 税 额进 项 税 额 转 出百十元角分万千百十元角分万千百十元角万千百十元角分余 额百十元角分。

会计经验:三栏式总分类账是什么,三栏式总分类账格式

三栏式总分类账是什么,三栏式总分类账格式

三栏式总分类账是什么,三栏式总分类账格式

所谓三栏式总分类账,是指其格式设有借方、贷方和余额三个金额栏。

三栏式总分类账的格式设计通常有两种。

第一种是对某一账户只设有借、贷、余三栏,而不反映对方科目。

第二种是在总分类账的借方和贷方两栏内,分别增设对方科目栏,以便使设账科目的对方科目能够反映出来,账户对应关系更加清晰。

所谓多栏式总分类账,是将所有的总账科目合并设在一张账页上。

典型的多栏式总分类账,是一种序时账与分类账相结合的联合账簿,也称日记账。

总分类账登记的依据和方法取决于所采用的会计核算组织程序。

在不同的会计核算组织程序下,总分类账可以直接根据各种记账凭证逐笔进行登记,也可以将各种记账凭证先汇总编制成科目汇总表或汇总记账凭证,再据以登记,还可以根据多栏式日记账登记。

无论采取哪一种方式,会计人员每月都应将全月已发生的经济业务全部登记入账,并于月末结出总分类账各个账户的本期发生额和期末余额,作为编制财务报表的主要依据。

三栏式明细账和三栏式总分类账有什么区别?

1、帐薄按照账页格式可分为三栏式、多栏式帐薄和数量金额式帐薄。

关于明细账页打印格式的设置

关于正式账页打印格式的设置

1.进入账务处理,点击桌面上的“三栏式明细账”

2.打开一个明细账窗口

会计期间选择从1月到12月,随便选择一个科目,勾选“包含未记账凭证“。

点确定3.在打开的窗口中点“打印预览“

再点“页面设置“

4、在这个窗口中点“页边距”

把上边距改成150,下边距1,左边距350,右边距1 5、点“折页”

将变动列改成99,每页中的行数改成23,补空行前打勾6、点击“页面”

1步,把方向改成横向。

2步,点报表格式后面的”…”

7.在弹出的窗口中,点“另存为”

录入,格式编号:3002,格式名称:明细账格式。

再确定点确认

再点确认

8、在打开的窗口中,点“另存为“

这时会弹出一个窗口,在红线圈住地方填入相应的内容:格式编号3002,格式名称明细账格式。

点击确认页面设置上面的格式名称就会变成“明细账格式”

9、打开账务处理-初始-系统设置-科目结构

在打开的这个窗口中,将灰色的数字相加,如上图:4+2+2+2+2+2=14(记住这个数字,在第10步中有用)

10、打开“正式账页“的窗口-点增加

格式名称录入“明细账格式“,打印选项-勾选补空行,“无发生但有余额时打印”

点增加

在科目栏中根据第9步中计算出来的数字14,在这里连续点击14个点。

一定要半角哦11、点击打印格式后的下拉箭头,找到3002明细账格式

再勾选“换页打印“,并点确定

12.这样您的明细账打印格式就设好了。

选择相应的会计期间,生成账页,进行账页打印了

[文档可能无法思考全面,请浏览后下载,另外祝您生活愉快,工作顺利,万事如意!]

11 / 11。

会计经验:三栏式账簿适用于费用成本等明细账

三栏式账簿适用于费用成本等明细账

明细分类账簿

分类账簿以一级科目为准设置总账账簿,以明细科目为准设置明细账簿。

总账一般采用订本式,账页一般采用借、贷、余三栏式;明细账簿可采用活页式或者订本式,账页可采用三栏式、多栏式和数量金额式和横线登记式.

格式

两栏式:只有借、贷两个基本金额栏的账簿

三栏式:借、贷、余额三个主要栏目

(总分类账、日记账和债权、债务明细分类账)

多栏式:一借多贷、一贷多借(成本计算账户、收入账户、费用账户)

数量金额式:数量和金额双重记录的账簿

(原材料账户、库存商品账户)

外形

订本账(总分类账和现金、银行存款日记账)

活页账(各种明细账)

卡片账(固定资产卡片)

设置。