最新财务报表格式2019

2019最新一般企业财务报表格式(执行新金融准则或新收入准则的企业)

1.“信用减值损失”行 项号目—,—反金映融企工业具按确照认《和企计 量工》具(减2值01准7 备年所修形订成)的的预 期信用损失。该项目应根

科目的发生额分析填列。

2.“净敞口套期收益” 行计项公目允,价反值映变净动敞转口入套当期期 损损益益的的金金额额或。现该金项流目量应套根 列据;“如净为敞套口期套损期失损,益以”“科 -3”.号“填其列他。权益工具投资 公以允公价允值价变值动计”量行且项其目变,动 计资入发其生他的综公合允收价益值的变非动交。 该明项细目科应目根的据发“生其额他分综析合填 列4.。“企业自身信用风险 公以允公价允值价变值动计”量行且项其目变,动 计风入险当变期动损引益起的的金公融允负价值 变根动据而“计其入他其综他合综收合益收”益科 目5.的“相其关他明债细权科投目资的公发允生 价允值价变值动计”量行且项其目变,动反计映入 其变他动综。合企收业益将的一债项权以投公资允 价资值产计重量分且类其为变以动摊计余入成其本 计量量且的其金变融动资计产入,当或期重损分益 的计金利融得资或产损时失,从之其前他计综入合 收目益应中根转据出“的其金他额综作合为收该益 ”6.科“目金下融的资相产关重明分细类科计目 入业其将他一综项合以收摊益余的成金本额计”量 的变金动融计资入产其重他分综类合为收以益公的 金值融与资公产允时价,值计之入间其的他差综额 。相该关项明目细应科根目据的“发其生他额综分 析7.填“列其。他债权投资信用 会减计值准准则备第”行22项号目—,—反金映 融条工分具类确为认以和公计允量价》值计量 损且失其准变备动。计该入项其目他应综根合据收 “明其细他科综目合的收发益生”额科分目析下填 列8.。“现金流量套期储备 ”或行损项失目中,属反于映套企期业有套效期的 部下分的。“该套项期目储应备根”据明“细其科 目的发生额分析填列。

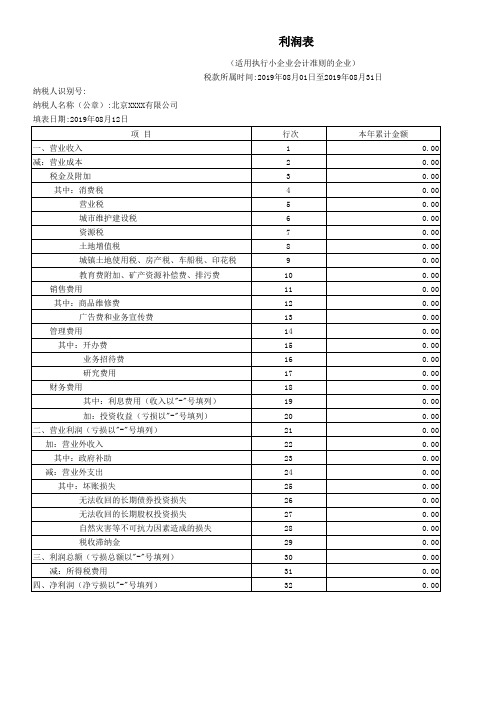

2019年新版企业财务报表——利润表_月报(适用执行小企业会计准则的企业)零申报模板

21

加:营业外收入

22

其中:政府补助

23

减:营业外支出

24

其中:坏账损失

25

无法收回的长期债券投资损失

26

无法收回的长期股权投资损失

27

自然灾害等不可抗力因素造成的损失

28

税收滞纳金

29

三、利润总额(亏损总额以"-"号填列)

30

减:所得税费用

31

四、净利润(净亏损以"-"号填列)

32

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

8

城镇土地使用税、房产税、车船税、印花税

9

教育费附加、矿产资源补偿费、排污费

10

销售费用

11

其中:商品维修费

12

广告费和业务宣传费

13

管理费用

14

其中:开办费

15

业务招待费

16

研究费用

17

财务费用

18

其中:利息费用(收入以"-"号填列)

19

加:投资收益(亏损以"-"号填列)

20

二、营业利润(亏损以"-"号填列)

会小企02表

单位:元 本月金额

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2019一般企业财务报表格式(适用于已执行新金融准则或新收入准则的企业)

21

其他非流动金融资产

Байду номын сангаас

22

投资性房地产

23

固定资产

24

在建工程

25

生产性生物资产

26

油气资产

27

使用权资产

28

无形资产

29

开发支出

30

商誉

31

长期待摊费用

32

递延所得税资产

33

其他非流动资产

34

非流动资产合计

35

资产总计

36

资产负债表

年月日

期末余额

上年年末余 额

负债及所有者权益(或股东权益)

行次

流动负债:

37

短期借款

38

交易性金融负债

39

衍生金融负债

40

应付票据

41

应付账款

42

预收款项

43

合同负债

44

应付职工薪酬

45

应交税费

46

其他应付款

47

持有待售负债

48

一年内到期的非流动负债

49

其他流动负债

50

流动负债合计

51

非流动负债:

52

长期借款

53

应付债券

54

其中:优先股

55

永续债

56

租赁负债

57

长期应付款

58

预计负债

59

递延收益

60

递延所得税负债

61

其他非流动负债

62

非流动负债合计

63

负债合计

64

所有者权益(或股东权益):

65

实收资本(或股本)

最新2019年版一套完整财务报表(适用未执行新准则企业)

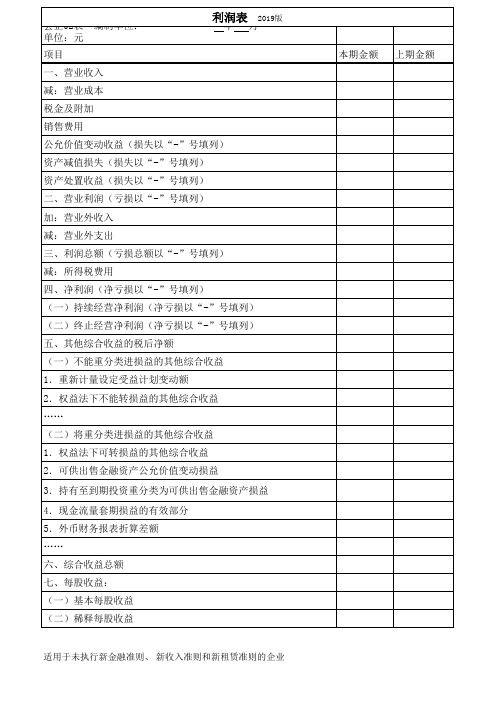

减:所得税费用

四、净利润(净亏损以“-”号填列)

(一)持续经营净利润(净亏损以“-”号填列)

(二)终止经营净利润(净亏损以“-”号填列)

五、其他综合收益的税后净额

(一)不能重分类进损益的其他综合收益

1.重新计量设定受益计划变动额

2.权益法下不能转损益的其他综合收益

……

(二)将重分类进损益的其他综合收益 1.权益法下可转损益的其他综合收益

会企02表 编制单位: 单位:元

项目

利润表 2019版

年月一、营业收入减 Nhomakorabea营业成本

税金及附加

销售费用

公允价值变动收益(损失以“-”号填列)

资产减值损失(损失以“-”号填列)

资产处置收益(损失以“-”号填列)

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

三、利润总额(亏损总额以“-”号填列)

2.可供出售金融资产公允价值变动损益

3.持有至到期投资重分类为可供出售金融资产损益

4.现金流量套期损益的有效部分

5.外币财务报表折算差额

……

六、综合收益总额 七、每股收益:

(一)基本每股收益

(二)稀释每股收益

适用于未执行新金融准则、 新收入准则和新租赁准则的企业

本期金额 上期金额

关于修订印发2019年度一般企业财务报表格式的通知

关于修订印发2019年度一般企业财务报表格式的通知刚刚,利润表和资产负债表又改了!变化很大,即日起生效!会计人注意了!刚刚,财政部发布了《关于修订印发2019年度一般企业财务报表格式的通知》,会计不免感慨,2018年不是刚改了吗?2019年怎么又改了呢?小编看了2019年新更改的内容,咦,在2018年更改的应收账款和应收票据又拆开了,难道合着不好用?还有一个好消息!更方便会计们工作啦!现金流量表和所有者权益变动表明确了一些项目的填报口径,下面我们详细去看下。

紧急通知,财务报表改了,先看重点2019年度一般企业财务报表格式主要变动如下:1、资产负债表将原“应收票据及应收账款”项目拆分为“应收票据”和“应收账款”二个项目。

2、资产负债表将原“应付票据及应付账款”项目拆分为“应付票据”和“应付账款”二个项目。

3、资产负债表所有者权益项下新增“专项储备”项目,反映高危行业企业按国家规定提取的安全生产费的期末账面价值。

该项目根据“专项储备”科目的期末余额填列。

说明:预示着国家更加重视高危行业,未来的福利应该也会越来越好。

(忍不住期待我们“高危”会计职业的福利也越来越好呢!)4、将利润表“减:资产减值损失”调整为“加:资产减值损失(损失以“-”号填列)”。

5、现金流量表明确了政府补助的填列口径,企业实际收到的政府补助,无论是与资产相关还是与收益相关,均在“收到其他与经营活动有关的现金”项目填列。

6、根据资产负债表的变化,在所有者权益变动表新增“专项储备”项目。

7、所有者权益变动表,明确了“其他权益工具持有者投入资本”项目的填列口径,“其他权益工具持有者投入资本”项目,反映企业发行的除普通股以外分类为权益工具的金融工具的持有者投入资本的金额。

该项目根据金融工具类科目的相关明细科目的发生额分析填列。

说明:根据5条、7条变动,预示着未来会计的工作会越来越方便,明确了填写口径,以后就不用东找西找的纠结填在哪项里了,方便又省脑!小编特意为大家整理了财务报表新旧对比表格,一目了然哦,马上收藏起来吧:财务报表,详细变化解读修订后的一般企业财务报表格式与财政部在2018年及以前发布的历次财务报表格式修订相比,发生了哪些变化?适用对象:注:“格式一”和“格式二”分别对应通知的附件1和附件2。

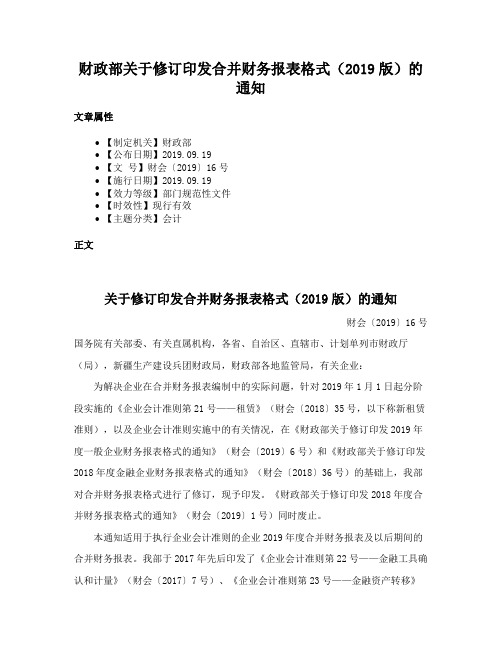

财政部关于修订印发合并财务报表格式(2019版)的通知

财政部关于修订印发合并财务报表格式(2019版)的通知文章属性•【制定机关】财政部•【公布日期】2019.09.19•【文号】财会〔2019〕16号•【施行日期】2019.09.19•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】会计正文关于修订印发合并财务报表格式(2019版)的通知财会〔2019〕16号国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,财政部各地监管局,有关企业:为解决企业在合并财务报表编制中的实际问题,针对2019年1月1日起分阶段实施的《企业会计准则第21号——租赁》(财会〔2018〕35号,以下称新租赁准则),以及企业会计准则实施中的有关情况,在《财政部关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)和《财政部关于修订印发2018年度金融企业财务报表格式的通知》(财会〔2018〕36号)的基础上,我部对合并财务报表格式进行了修订,现予印发。

《财政部关于修订印发2018年度合并财务报表格式的通知》(财会〔2019〕1号)同时废止。

本通知适用于执行企业会计准则的企业2019年度合并财务报表及以后期间的合并财务报表。

我部于2017年先后印发了《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)、《企业会计准则第23号——金融资产转移》(财会〔2017〕8号)、《企业会计准则第24号——套期会计》(财会〔2017〕9号)、《企业会计准则第37号——金融工具列报》(财会〔2017〕14号)(以下称新金融准则)、《企业会计准则第14号——收入》(财会〔2017〕22号,以下称新收入准则),自2018年1月1日起分阶段实施。

已执行新金融准则、新收入准则和新租赁准则的企业,应当按照企业会计准则和本通知附件的要求编制合并财务报表;已执行新金融准则但未执行新收入准则和新租赁准则的企业,或已执行新金融准则和新收入准则但未执行新租赁准则的企业,应当结合本通知附件的要求对合并财务报表项目进行相应调整;未执行新金融准则、新收入准则和新租赁准则的企业,应当结合《财政部关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)的要求,对合并财务报表项目进行相应调整。

2019最新会计报表(三表、带公式)

附件:一般企业财务报表格式

资产负债

说明:1、新增“持有待售资产”行项目,反映资产负债表日划分为持有待售类

资产的期末账面价值。

该项目应根据在资产类科目新设置的“持有待售资产”科目的期末余额,减去“持额填列。

2、新增“持有待售负债”行项目,反映资产负债表日处置组中与划分为

负债类科目新设置的“持有待售负债”科目的期末余额填列。

产负债表

会企01表

待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金划分为持有待售类别的资产直接相关的负债的期末账面价值。

该项目应根据在。

2019财务报表模板(一般企业财务报表格式,适用于已执行新金融准则、新收入准则和新租赁准则的企业)

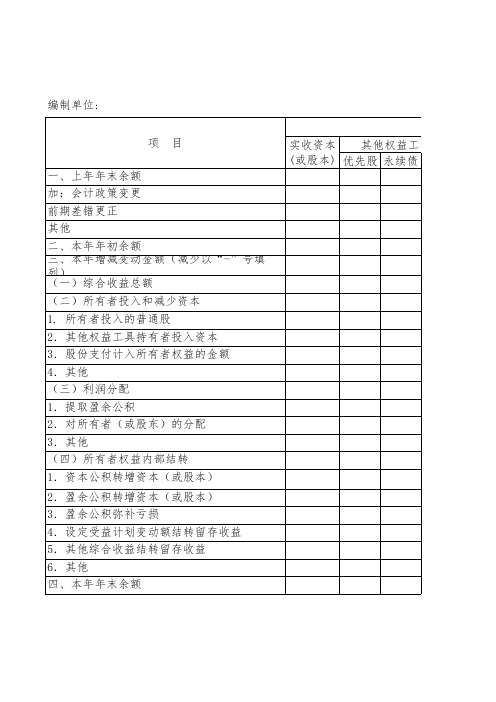

项目

一、上年年末余额 加:会计政策变更 前期差错更正 其他 二、本年年初余额 三、本年增减变动金额(减少以“-”号填 列) (一)综合收益总额 (二)所有者投入和减少资本 1. 所有者投入的普通股 2.其他权益工具持有者投入资本 3.股份支付计入所有者权益的金额 4.其他 (三)利润分配 1.提取盈余公积 2.对所有者(或股东)的分配 3.其他 (四)所有者权益内部结转 1.资本公积转增资本(或股本)

2.盈余公积转增资本(或股本) 3.盈余公积弥补亏损 4.设定受益计划变动额结转留存收益 5.其他综合收益结转留存收益 6.其他 四、本年年末余额

实收资本 其他权益工具 (或股本) 优先股 永续债

本年

所有者权益变动表

年度

本年金额

他权益工具 资本 减: 其他综 专项 盈余 未分配 其他 公积 库存股 合收益 储备 公积 利润

所有者 权益合

计

实收资本 其他权益工具 (或股本 其他权益工具 资本 减: 其他综 盈余 未分配 所有者权 永续债 其他 公积 库存股 合收益 公积 利润 益合计

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(二)所有权归属分类(合并利润表中才有)

1、少数股东权益(净亏损以“-”号填列)

2、归属于母公司股东的净利润(净亏损以“-”填列)

五、其他综合收益的税后净额

(一)不能重分类进损益的其他综合收益

1、重新计量设定受益计划变动额

2Байду номын сангаас权益法下不能转损益的其他综合收益

3、其他权益工具投资公允价值变动

4、企业自身信用风险公允价值变动

利润表

编制单位:

年月

项目

本期金额

一、营业收入

减:营业成本

税金及附加

销售费用

管理费用

研发费用(从管理费用分拆)

财务费用

其中:利息费用

利息收入

资产减值损失

信用减值损失(从资产减值损失分拆)

加:其他收益(从营业外收入分拆)

投资收益(损失以“-”填列)

其中:对联营企业和合营企业的投资收益

净敞口套期收益(损失以“-”填列)(从投资收益分拆)

公允价值变动收益(损失以“-”填列)

资产处置收益(损失以“-”填列)(从营业外收入分拆)

二、营业利润(亏损以“-”填列)

加:营业外收入

减:营业外支出

三、利润总额(损失以“-”填列)

减:所得税费用

四、净利润(净亏损以“-”填列)

(一)按经营持续性分类

1、持续经营净利润(净亏损以“-”填列)

2、终止经营净利润(净亏损以“-”填列)

(二)将重分类进损益的其他综合收益

1、权益法下可转损失的其他综合收益

2、其他债权投资公允价值变动

3、金融资产重分类计入其他综合收益的金额

4、其他债权投资信用减值准备

5、现金流量套期储备

6、外币财务报表折算差额

六、综合收益金额

七、每股收益

(一)基本每股收益

(二)稀释每股收益

会企02表 单 位:元

上期金额