2019财务报表

2019最新一般企业财务报表格式(执行新金融准则或新收入准则的企业)

1.“信用减值损失”行 项号目—,—反金映融企工业具按确照认《和企计 量工》具(减2值01准7 备年所修形订成)的的预 期信用损失。该项目应根

科目的发生额分析填列。

2.“净敞口套期收益” 行计项公目允,价反值映变净动敞转口入套当期期 损损益益的的金金额额或。现该金项流目量应套根 列据;“如净为敞套口期套损期失损,益以”“科 -3”.号“填其列他。权益工具投资 公以允公价允值价变值动计”量行且项其目变,动 计资入发其生他的综公合允收价益值的变非动交。 该明项细目科应目根的据发“生其额他分综析合填 列4.。“企业自身信用风险 公以允公价允值价变值动计”量行且项其目变,动 计风入险当变期动损引益起的的金公融允负价值 变根动据而“计其入他其综他合综收合益收”益科 目5.的“相其关他明债细权科投目资的公发允生 价允值价变值动计”量行且项其目变,动反计映入 其变他动综。合企收业益将的一债项权以投公资允 价资值产计重量分且类其为变以动摊计余入成其本 计量量且的其金变融动资计产入,当或期重损分益 的计金利融得资或产损时失,从之其前他计综入合 收目益应中根转据出“的其金他额综作合为收该益 ”6.科“目金下融的资相产关重明分细类科计目 入业其将他一综项合以收摊益余的成金本额计”量 的变金动融计资入产其重他分综类合为收以益公的 金值融与资公产允时价,值计之入间其的他差综额 。相该关项明目细应科根目据的“发其生他额综分 析7.填“列其。他债权投资信用 会减计值准准则备第”行22项号目—,—反金映 融条工分具类确为认以和公计允量价》值计量 损且失其准变备动。计该入项其目他应综根合据收 “明其细他科综目合的收发益生”额科分目析下填 列8.。“现金流量套期储备 ”或行损项失目中,属反于映套企期业有套效期的 部下分的。“该套项期目储应备根”据明“细其科 目的发生额分析填列。

2019年新版企业财务报表——利润表_月报(适用执行小企业会计准则的企业)零申报模板

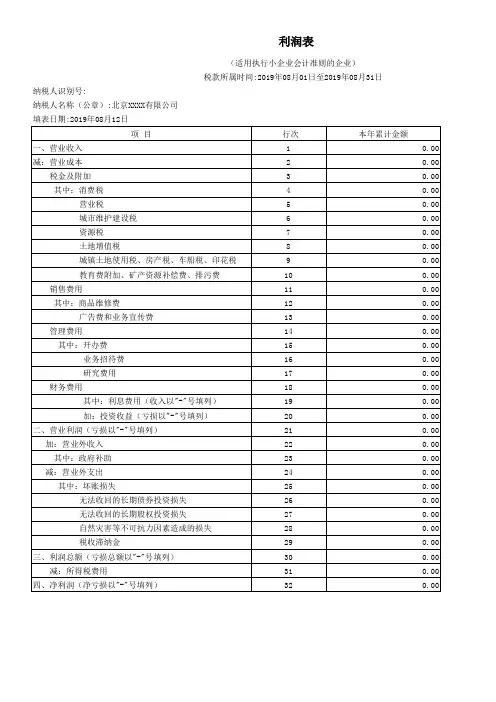

21

加:营业外收入

22

其中:政府补助

23

减:营业外支出

24

其中:坏账损失

25

无法收回的长期债券投资损失

26

无法收回的长期股权投资损失

27

自然灾害等不可抗力因素造成的损失

28

税收滞纳金

29

三、利润总额(亏损总额以"-"号填列)

30

减:所得税费用

31

四、净利润(净亏损以"-"号填列)

32

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

8

城镇土地使用税、房产税、车船税、印花税

9

教育费附加、矿产资源补偿费、排污费

10

销售费用

11

其中:商品维修费

12

广告费和业务宣传费

13

管理费用

14

其中:开办费

15

业务招待费

16

研究费用

17

财务费用

18

其中:利息费用(收入以"-"号填列)

19

加:投资收益(亏损以"-"号填列)

20

二、营业利润(亏损以"-"号填列)

会小企02表

单位:元 本月金额

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

最新财务报表格式2019

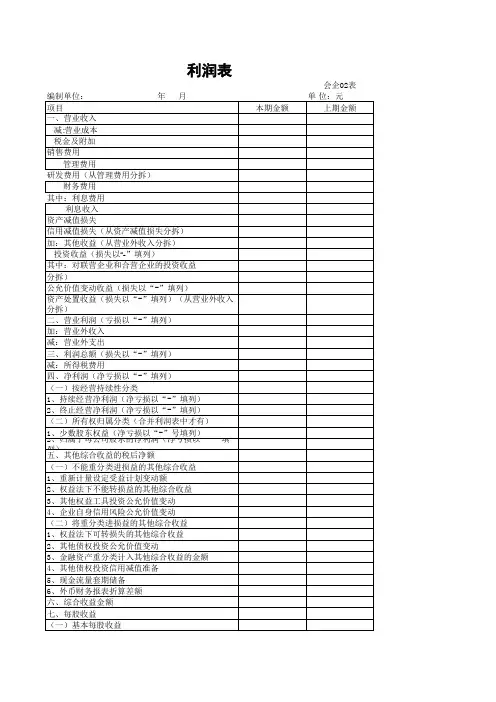

(二)所有权归属分类(合并利润表中才有)

1、少数股东权益(净亏损以“-”号填列)

2、归属于母公司股东的净利润(净亏损以“-”填列)

五、其他综合收益的税后净额

(一)不能重分类进损益的其他综合收益

1、重新计量设定受益计划变动额

2Байду номын сангаас权益法下不能转损益的其他综合收益

3、其他权益工具投资公允价值变动

4、企业自身信用风险公允价值变动

利润表

编制单位:

年月

项目

本期金额

一、营业收入

减:营业成本

税金及附加

销售费用

管理费用

研发费用(从管理费用分拆)

财务费用

其中:利息费用

利息收入

资产减值损失

信用减值损失(从资产减值损失分拆)

加:其他收益(从营业外收入分拆)

投资收益(损失以“-”填列)

其中:对联营企业和合营企业的投资收益

净敞口套期收益(损失以“-”填列)(从投资收益分拆)

公允价值变动收益(损失以“-”填列)

资产处置收益(损失以“-”填列)(从营业外收入分拆)

二、营业利润(亏损以“-”填列)

加:营业外收入

减:营业外支出

三、利润总额(损失以“-”填列)

减:所得税费用

四、净利润(净亏损以“-”填列)

(一)按经营持续性分类

1、持续经营净利润(净亏损以“-”填列)

2、终止经营净利润(净亏损以“-”填列)

(二)将重分类进损益的其他综合收益

1、权益法下可转损失的其他综合收益

2、其他债权投资公允价值变动

3、金融资产重分类计入其他综合收益的金额

4、其他债权投资信用减值准备

5、现金流量套期储备

最新2019年版一套完整财务报表(适用未执行新准则企业)

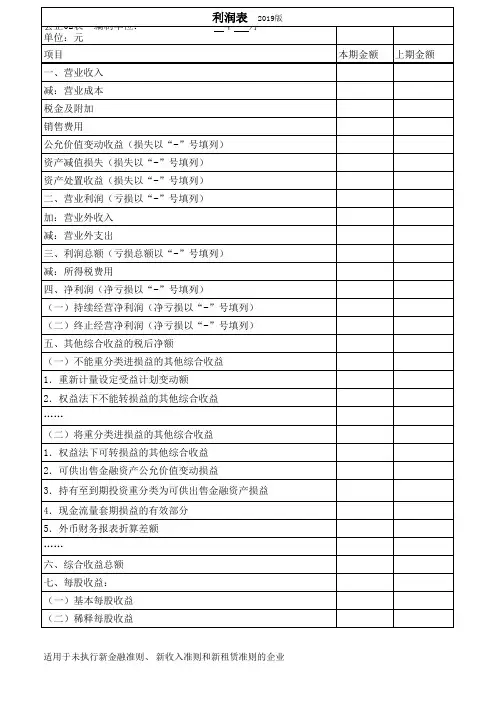

减:所得税费用

四、净利润(净亏损以“-”号填列)

(一)持续经营净利润(净亏损以“-”号填列)

(二)终止经营净利润(净亏损以“-”号填列)

五、其他综合收益的税后净额

(一)不能重分类进损益的其他综合收益

1.重新计量设定受益计划变动额

2.权益法下不能转损益的其他综合收益

……

(二)将重分类进损益的其他综合收益 1.权益法下可转损益的其他综合收益

会企02表 编制单位: 单位:元

项目

利润表 2019版

年月一、营业收入减 Nhomakorabea营业成本

税金及附加

销售费用

公允价值变动收益(损失以“-”号填列)

资产减值损失(损失以“-”号填列)

资产处置收益(损失以“-”号填列)

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

三、利润总额(亏损总额以“-”号填列)

2.可供出售金融资产公允价值变动损益

3.持有至到期投资重分类为可供出售金融资产损益

4.现金流量套期损益的有效部分

5.外币财务报表折算差额

……

六、综合收益总额 七、每股收益:

(一)基本每股收益

(二)稀释每股收益

适用于未执行新金融准则、 新收入准则和新租赁准则的企业

本期金额 上期金额

2019年财务报表列报

2019年财务报表列报一、引言2019年财务报表是公司对过去一年经营状况和财务状况进行全面总结和展示的重要文件。

本文将从财务报表的基本结构、财务指标的分析、盈利能力、偿债能力、运营能力、公司发展前景等多个方面对2019年财务报表进行详细分析和解读。

二、财务报表基本结构2019年财务报表包括资产负债表、利润表、现金流量表和所有者权益变动表。

资产负债表反映了公司在特定日期的资产、负债和所有者权益的情况;利润表展示了公司在一定时期内的收入、成本和利润状况;现金流量表记录了公司在一定时期内的现金流入流出情况;所有者权益变动表则展示了公司在一定时期内的股东权益变动情况。

三、财务指标分析通过对2019年财务报表的分析,我们可以得出以下几个重要的财务指标。

首先是净利润,它是评估公司盈利能力的重要指标,反映了公司经营状况的好坏。

其次是资产负债率,它是评估公司偿债能力的重要指标,反映了公司资金运作的风险程度。

此外,还有经营活动产生的现金流量净额、每股收益、销售收入增长率等指标,都能从不同角度反映公司的经营状况和财务状况。

四、盈利能力分析在2019年财务报表中,我们可以通过分析净利润、毛利率、净利润率等指标来评估公司的盈利能力。

净利润是公司经营活动所获得的净收入,毛利率则是毛利润占销售收入的比例,净利润率则是净利润占销售收入的比例。

通过对这些指标的分析,可以判断公司在2019年是否能够实现盈利,并且评估公司的盈利能力的稳定性和增长潜力。

五、偿债能力分析偿债能力是评估公司财务风险的重要指标,可以通过分析资产负债率、流动比率、速动比率等指标来进行评估。

资产负债率是公司总负债占总资产的比例,流动比率是流动资产与流动负债的比例,速动比率则是减去存货后的流动资产与流动负债的比例。

这些指标的分析可以判断公司在2019年是否具备足够的偿债能力,并且评估公司的财务风险状况。

六、运营能力分析运营能力是评估公司经营效率的重要指标,可以通过分析应收账款周转率、存货周转率、固定资产周转率等指标来进行评估。

2019合并财务报表模板(一般企业财务报表格式,适用于已执行新金融准则、新收入准则和新租赁准则的企业)

实收资本 (或股本)

其他权益工具 优先股 永续债

归属于母

上年金额

会合 04 表 单位:元

归属于母公司所有者权益

其他权益工具 其他

资本 公积

减:库 其他综 存股 合收益

专项 储备

盈余 公积

一般风 险准备*

未分配 利润

小计

少数 股东 权益所有者 权益合计Fra bibliotek编制单位:

项目

一、上年年末余额 加:会计政策变更 前期差错更正 其他 二、本年年初余额 三、本年增减变动金额

(减少以“-”号填列) (一)综合收益总额 (二)所有者投入和减少资本 1.所有者投入的普通股 2.其他权益工具持有者投入资本 3.股份支付计入所有者权益的金额 4.其他 (三)利润分配 1.提取盈余公积 2.提取一般风险准备* 3.对所有者(或股东)的分配 4.其他 (四)所有者权益内部结转 1.资本公积转增资本(或股本) 2.盈余公积转增资本(或股本) 3.盈余公积弥补亏损 4.设定受益计划变动额结转留存收益 5.其他综合收益结转留存收益 6.其他 四、本年年末余额

注:标注“*”的项目为金融企 业专用行项目。

本年金额

归属于母公司所有者权益 实收资本 其他权益工具 资本 减:库 (或股本) 优先股 永续债 其他 公积 存股

合并所有者权益变动表

本年金额

年度

属于母公司所有者权益

其他综 专项 合收益 储备

盈余 一般风 公积 险准备*

未分配 利润

小计

少数 股东 权益

所有者权 益合计

合并财务报表(2019版)

其他综合收 益

专项储备

盈余公积

一般风险准 备*

未分配利润

小计

少数股东权 所有者权益

益

合计

其他权益工具 优先股 永续债

其他

合并所有者权益变动表(2019版

本年金额 归属于母公司所有者权益

资本公积

减:库存股

其他综合收 益

专项储备

盈余公积

一般风险准 备*

未分配利润

小计

少数股东权 所有者权益

益

合计

实收资本 (或股本)

2.提取一 般风险准备

*

3.对所有 者(或股 东)的分配

4.其他

(四)所有 者权益内部 结转

项目

实收资本 (或股本)

一、上年年

末余额

加:会计 政策变更

前期差

错更正

其他

二、本年年

初余额

三、本年增

减变动金额 (减少以“

)

-”号填列

(一)综合 收益总额

(二)所有 者投入和减

少资本 1.所有者

投入的普通 股

2.其他权 益工具持有

者投入资本 3.股份支

付计入所有

者权益的金 额

4.其他

(三)利润

分配

1.提取盈 余公积

1.资本公 积转增资本 (或股本)

2.盈余公 积转增资本 (或股本)

3.盈余公 积弥补亏损

4. 设 定 受 益计划变动 额结转留存 收益

5.其他综 合收益结转 留存收益

6.其他

四、本年年 末余额

益变动表(2019版)

其他权益工具 优先股 永续债其他上年金额 归属于母公司所有者权益

资本公积

减:库存股

2019年新版企业财务报表——资产负债表_月报(适用执行小企业会计准则的企业)零申报模板

年初余额

负债和所有者权益

流动负债:

0.00 短期借款

0.00 应付票据

0.00 应付账款

0.01 预收账款

0.00 应付职工薪酬

0.00 应交税费

0.00 应付利息

0.00 应付利润

0.00 其他应付款

0.00 其他流动负债

0.00 流动负债合计

长期股权投资

17

固定资产原价

18

减:累计折旧

19

固定资产账面价值

20

在建工程

21

资产负债表

(适用执行小企业会计准则的企业) 税款所属时间:2019年06月01日至2019年06月30日

期末余额

0.00 0.00 0.00 0.01 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.01

0.00 非流动负债

0.00 长期借款

0.00 长期应付款

0.01 递延收益

其他非流动负债

0.00 非流动负债合计

0.00 负债合计

0.00

0.00

0.00

0.00

会小企01表

单位: 元

行次

期末余额

31

0.00

32

0.00

33

0.01

34

0.00

35

0.00

36

0.00

37

0.00

38

0.00

39

0.00

年初余额

0.00 0.00 0.01 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.01

2019年度一般企业财务报表模板(适用于未执行新金融准则、新收入准则和新租赁准则的企业)20190518修订

(所附附注系财务报表组成部分) 4

-

二、投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金 处置固定资产、无形资产和其他长期资产收回的现金 净额 处置子公司及其他营业单位收到的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计

-

购建固定资产、无形资产和其他长期资产支付的现金

投资支付的现金

取得子公司及其他营业单位支付的现金净额

-

筹资活动产生的现金流量净额

-

四、汇率变动对现金及现金等价物的影响

-

五、现金及现金等价物净增加额

-

加:期初现金及现金等价物余额

129,284.57

六、期末现金及现金等价物余额

129,284.57

1

金额单位

法定代表人:

主管会计工作负责人:

会计机构负责人:

(所附附注系财务报表组成部分)

2

现金流量表

201X年度

支付其他与投资活动有关的现金

投资活动现金流出小计

-

投资活动产生的现金流量净额

收到的现金

取得借款收到的现金

发行债券收到的现金

收到其他与筹资活动有关的现金

筹资活动现金流入小计

-

偿还债务支付的现金

分配股利、利润或偿付利息支付的现金

支付其他与筹资活动有关的现金

筹资活动现金流出小计

金额单位:人民币元 2017年度 3,127,683.12 982.31 3,128,665.43 2,302,236.50 74,553.95 139,725.90 458,385.51 2,974,901.86 153,763.57

24,479.00

24,479.00 -24,479.00

2019年财务报表格式(适用于已执行新金融准则或新收入准则)

年月

项目

实收资本

(或股本)

一、上年年末余额

加:会计年年初余额

三、本年增减变动金额(减少以“-”号填列)

(一)综合收益总额

(二)所有者投入和减少资本

1. 所有者投入的普通股

2.其他权益工具持有者投入资本

3.股份支付计入所有者权益的金额

4.其他

(三)利润分配

1.提取盈余公积

2.对所有者(或股东)的分配

3.其他

(四)所有者权益内部结转

1.资本公积转增资本(或股本)

2.盈余公积转增资本(或股本)

3.盈余公积弥补亏损

4.设定受益计划变动额结转留存收益

5.其他综合收益结转留存收益

6.其他

四、本年年末余额

其他权益工具 优先股 永续债 其他

本年金额 资本 公积

所有者权益变动表

单位:元

本年金额

上

减: 其他综 专项 盈余 未分配 所有者 实收资本

其他权益工具

库存股 合收益 储备 公积 利润 权益合计 (或股本) 优先股 永续债

单位:元

其他权益工具 其他

上年金额 资本 减: 其他综 公积 库存股 合收益

专项 储备

会企04表

盈余 未分配 所有者 公积 利润 权益合计

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

累计生产白酒

56934 万吨

1579% –641%

2019年食品饮料行业龙头企业基本情况(按产品销售收入排序) 单位:千元

名 次

产品销售收入

资产总计

1

29639711

7509790

2

27049000

2019年食品饮料行业龙头企业基本情况(按产品销售收入排序) 单位:千元

3

20362466

29535090 5130759

利润总额

全年从业人员平均人数(人)

1362706 3619580

24304 31162

863817

24869

4

19414756

5

14884360

6

12105138

7

10119830

8

9521480

9

9312868

10

9087316

7431502 6268420 9636382 6118540 5185984 3764330 4782448

1784665 1051830 505305 660800 439943

-68444 361164

7000 3224 7000 19257 1030

343 670

由以上四张图表可见,从2019年度至2019年,除总资产收益率在2019年有 下降外,其余数据都呈上升趋势。

净资产收益率=净利润/平均净资产*100% 反映企业资本运营的综合效益

贵州茅台2019年 财务报表分析

保险0601 王吉 严冰艳 沈梦瑶 谢莉莉

公司简介:

贵州茅台酒股份有限公司是根据贵州省人民政府黔 府函〔2019〕291 号文《关于同意设立贵州茅台酒 股份有限公司的批复》,由中国贵州茅台酒厂有限 责任公司作为主发起人,联合贵州茅台酒厂技术开 发公司、贵州省轻纺集体工业联社、深圳清华大学 研究院、中国食品发酵工业研究院、北京市糖业烟 酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒 (集团)有限公司共同发起设立的股份有限公司。

速动比率=速动资产/流动负载*100%

长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资) 该指标是企业所有者权益与长期负债之和同固定资产与长期投资之和的比

率。该比率从企业资源配置结构方面反映了企业的偿债能力

茅台公司相较于一般食品行业企业具有较低 的负债水平及较高的流动性及偿债能力,凌 一方面也丧失了一部分资金的盈利能力。在 长期资产合适率中可见,2019年至今,指标 呈下滑态,可能会影响企业财务结构稳定和 长期安全性 。

贵州茅台自身解决措施

一是继续坚持以市场和顾客为中心,坚持以 质求存、以人为本、继承创新、深化改革、 强化管理

二是更加着力整合市场资源,增强产品市场 调控能力

三是加大打假力度,增强防伪水平 四是加强营销队伍建设,强化“八个营销”,

提升服务质量,搞好市场管理。

小组建议

股票回购,减少货币资金 在保证现金流的情况下适当进行投资,降低

上投摩根内需动力股票型证券投资基金 533.56

博时第三产业成长股票证券投资基金

525.17

比例 61.71% -

3.32% 1.02% 0.85% 0.84% 0.71% 0.67% 0.66% 0.57% 0.56%

2019贵州茅台存在问题

一是08年第四季度利润下滑严重。按照前三季度全 年每股利润应在4.5元左右,实际只有4.03元 “成本上升、需求不足、增速放缓”的三重压力不 可小看。

股东性质

持股总数

国家

61.71582,453,084

其他

பைடு நூலகம்

3.3231,322,098

其他

1.029,667,079 1,087,186

其他

0.858,033,124 3,767,317

其他

0.847,963,322 4,441,392

其他

0.716,672,137 -2,192,803

其他

0.676,312,772 3,407,272

58,245.31

贵州茅台酒厂集团技术开发公司

3,132.21

汇添富均衡增长股票型证券投资基金 966.71

富国天益价值证券投资基金

803.31

广发聚丰股票型证券投资基金

796.33

汇添富成长焦点股票型证券投资基金

667.21

南方成份精选股票型证券投资基金

631.28

中国人寿保险(集团)公司-传统-普通保险产品 623.14

总资产周转率=营业收入/平均资产总额 其指数越高,反映周转越快,总分资产使用效率越高,企业营运能力越强。

存货周转率=营业成本/存货平均余额 指标不仅反映了企业销售能力,还反映企业生产经营中各方面运用和管理 存货的水平,及存货结构的合理性

应收账款周转率=赊销净额/应收账款平均余额 反映企业应收账款管理工作的效率高低

总资产、净资产及存货的周转率都在2019年 有明显的下降,可见不景气的经济环境还是 对茅台公司造成了一定程度的影响,而应收 款项周转率在08度的急速增长也应证了这一 点。

贵州茅台业绩

实现营业收入82.42亿元 净利润37.99亿元,同比增长34.22% 每股收益4.03元。 从2019年以来连年增长,净利润从2亿元增

股东名称 中国贵州茅台酒厂有限责任公司国家 贵州茅台酒厂集团技术开发公司 汇添富均衡增长股票型证券投资基金 富国天益价值证券投资基金 广发聚丰股票型证券投资基金 汇添富成长焦点股票型证券投资基金 南方成份精选股票型证券投资基金 中国人寿保险(集团)公司-传统-普通保险产品 上投摩根内需动力股票型证券投资基金 博时第三产业成长股票证券投资基金

货币的机会成本 加强营销管理,加大防伪打假力度 增加中端品牌的资金投入,进一步扩大中端

品牌市场份额

总资产收益率=息税前利润总额/平均总资产额*100% 反映的了企业利用全部经济资源的盈利能力

净利润率=净利润/平均总资产额*100% 反映企业资产利用的综合效果,指标越高,表明资产利用效率越高,说明 企业在增加收入和节约资本使用等方面取得了较好的效果 毛利率=毛利额/营业收入*100%

其高低可以反映企业生产经营商品市场竞争力的高低

子公司名称 贵州茅台酒进出口有限责任公司有限责任公司 贵州茅台酒销售有限公司有限责任公司 北京茅台神舟商贸有限公司有限责任公司 贵州茅台名将酒业有限公司有限责任公司

法人代表 袁仁国 袁仁国 杜光义 杜光义

2019重大事项:

食品饮料制造业情况

--------白酒业

名称 工业总产值

08年白酒制造业简易分析 同比涨幅

市 场 均 值

39.72 39.47 47.64

财务能力 93.68 26.32 56.18

偿债能力 94.59 36.84 47.07

现金流量 28.32 44.74 53.16

经营能力 33.79 39.47 53.11

盈利能力 28.26 36.84 59.03

股东名称

持股数(万股)

中国贵州茅台酒厂有限责任公司

根据公司2019 年度股东大会审议通过的2019 年度 利润分配及资本公积金转增股本方案,本次利润分 配实施后,公司股本总额由原来的30,250 万股增至 39,325 万股。 根据公司2019 年度股东大会审议通过的2019 年度 利润分配及资本公积金转增股本方案,本次利润分 配实施后,公司股本总额由原来的39,325 万股增至 47,190 万股。 根据公司2019 年第二次临时股东大会暨相关股东 会议审议通过的《贵州茅台酒股份有限公司股权分 置改革方案(修订稿)》,本次资本公积金转增股本 实施后,公司股本总额由原来的47,190 万股增至 94,380 万股。

由此可见茅台公司资本运营能力、经济资源 盈利能力、企业资产利用的综合效果是较稳 定理想的,在2019年的经济环境下也未出现 明显的下滑。并由较高的毛利率可见,其品 牌技术含量相对同类较高,品质及品牌效应 较好

资产负债率=负债总额/资产总额*100% 用于衡量企业负债水平的高低

流动比率=流动资产/流动负债*100% 一般而言,流动比率越大,其偿债能力越强,对债权人越有保障

二是中端产品发展不足。公司几年来对王子酒、迎 宾酒的广告宣传力度很大,但中度酒的总收入还是 只有10个亿,与高度酒相差甚远

负债率太低,资金闲置

经营上出现的若干问题

白酒市场整体上供大于求的矛盾和无序竞争 仍比较突出

高端产品的市场竞争激烈 地方保护主义依然严重 行业准入门槛较低 假冒伪劣产品屡禁不止

公司成立于2019 年11 月20 日,成立时注册资本为 人民币18,500 万元。经中国证监会证监发行字 [2019]41 号文核准并按照财政部企[2019]56 号文件的批复,公司于2019 年7 月31 日在上海证 券交易所公开发行7,150 万 (其中,国有股存量发行 650 万股) A 股股票,公司股本总额增至25,000 万 股。

职务 董事长 董事 董事副总经理 董事副总经理 董事财务总监 独立董事 独立董事 监事会主席

性别 男 男 男 男 男 男 男 男

年龄 52 69 59 53 54 69 40 59

任职起止日期 2000年10月20日 2019年11月20日 2019年11月20日 2019年11月20日 2019年11月20日 2019年6月25日 2019年6月25日 2019年11月20日

长到38亿元,年均复合增长率超过30%

08年财务状况

现金由2019年末的47亿元增加到2019年底的 80亿元

无借款 2019年的财务费用为-10250万元 2019年营业收入82亿元,应收帐款却3482万

元 ,预收账款29亿

财务评估·价值评估·收入分布财务评估