财务电子账模板简版

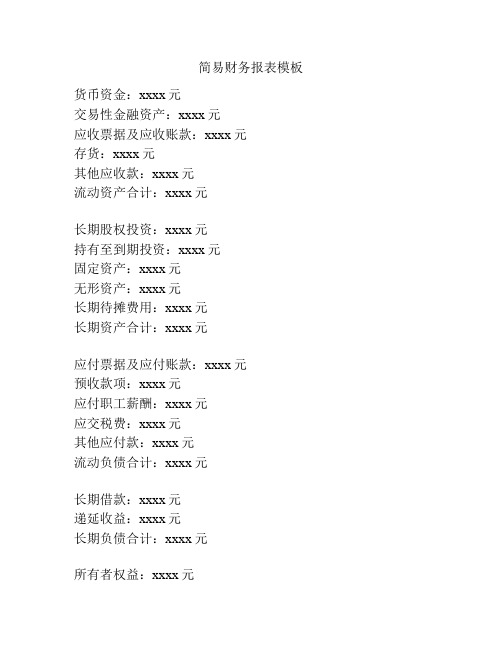

简易财务报表模板

简易财务报表模板

货币资金:xxxx元

交易性金融资产:xxxx元

应收票据及应收账款:xxxx元

存货:xxxx元

其他应收款:xxxx元

流动资产合计:xxxx元

长期股权投资:xxxx元

持有至到期投资:xxxx元

固定资产:xxxx元

无形资产:xxxx元

长期待摊费用:xxxx元

长期资产合计:xxxx元

应付票据及应付账款:xxxx元

预收款项:xxxx元

应付职工薪酬:xxxx元

应交税费:xxxx元

其他应付款:xxxx元

流动负债合计:xxxx元

长期借款:xxxx元

递延收益:xxxx元

长期负债合计:xxxx元

所有者权益:xxxx元

流动资产合计:xxxx元长期资产合计:xxxx元流动负债合计:xxxx元长期负债合计:xxxx元净资产合计:xxxx元

注:以上金额为人民币。

公司资产情况说明的简单模板

公司资产情况说明的简单模板一、公司资产总览公司资产是指公司拥有的具有经济价值的各种资源,包括固定资产、流动资产、无形资产和其他资产等。

公司资产的情况直接反映了公司的财务健康状况和经营能力,对外界投资者以及潜在合作伙伴具有重要的参考价值。

二、固定资产情况固定资产是指公司长期投入的用于生产经营的各种设备、建筑物和其他资产。

公司的固定资产包括厂房、设备、土地、房屋、汽车等。

目前公司的固定资产总值约为X亿人民币,其中包括X亿元的厂房设备、X亿元的土地房屋以及X亿元的其他固定资产。

公司的固定资产经过多年的积累和更新,大部分设备设施都处于良好的使用状态,能够满足公司的生产经营需求。

同时,公司注重固定资产的保养和维修工作,保持固定资产的完好状态,确保其长期使用价值。

三、流动资产情况流动资产是指公司短期内可变现的各种资产,包括现金、存货、应收账款、短期投资等。

公司的流动资产总值约为X亿元,其中包括X 亿元的现金及现金等价物、X亿元的存货、X亿元的应收账款以及X亿元的其他流动资产。

公司的流动资产具有较强的储备能力,能够支撑公司的正常经营和发展需求。

同时,公司注重流动资产的有效管理,加强对应收账款的催收工作,及时清理存货,确保流动资产的流动性和安全性。

四、无形资产情况无形资产是指公司拥有的无形形式上的资源,包括商誉、专利权、商标权等。

公司的无形资产总值约为X亿元,其中包括X亿元的商誉、X亿元的专利权、X亿元的商标权等。

公司的无形资产是公司品牌和技术的核心资产,具有重要的战略价值和经济价值。

公司注重无形资产的保护和开发,加强专利、商标和著作权的管理,确保无形资产的合法权益。

五、其他资产情况其他资产是指公司拥有的不属于固定资产、流动资产和无形资产的各种资源,包括投资性房地产、长期股权投资、其他权益工具投资等。

公司的其他资产总值约为X亿元,其中包括X亿元的投资性房地产、X亿元的长期股权投资、X亿元的其他权益工具投资等。

公司的其他资产是公司的战略性资产和长期投资,为公司未来的发展提供了重要的支撑和保障。

收款收据模板-收条模板简版范文

收款收据模板-收条模板收款收据模板-收条模板1. 收款收据的介绍收款收据,也称为收条,是用来记录交易中应收款项的一种文书。

收款收据的主要作用是明确交易双方的权益,确保资金的流动和交易的合法性,以及提供后续的纠纷解决依据。

2. 收款收据的重要性确认交易金额和支付方式通过收款收据,双方可以明确了解交易涉及的金额和支付方式,避免出现后续的纠纷和误解。

明确交易双方的身份收款收据中应包含交易双方的相关信息,如姓名、地质、等,以确保交易双方的身份可追溯和核实。

提供交易凭证收款收据可以作为交易的凭证,记录交易的发生时间、地点等重要信息。

作为会计凭证收款收据是企业会计和财务报告的重要依据之一,可以用于核对和对账。

3. 收款收据的内容要素收款收据的内容应包含以下要素:标题:收款收据/收条收款方信息:包括收款方的名称、地质和等。

付款方信息:包括付款方的名称、地质和等。

交易金额:明确交易涉及的金额,可以注明支付方式。

交易时间:记录交易的发生时间。

交易描述:简要描述交易的内容,可以包括交易的目的和信息等。

收款人签字:付款方需在收款收据上签字确认。

4. 收款收据的格式示例markdown收款收据收款方信息:名称:[收款方姓名]地质:[收款方地质][收款方]付款方信息:名称:[付款方姓名]地质:[付款方地质][付款方]交易金额:金额:[交易金额]支付方式:[支付方式]交易时间:[交易时间]交易描述:[交易描述内容]收款人签字:________________5. 注意事项收款收据必须真实、准确地记录交易信息。

收款方应保持相应的收据副本作为备份。

交易双方应保留好收款收据,以备后续需要查询和核对。

6. 结论收款收据作为交易双方重要的交易凭证,对于保障双方权益、防范交易风险具有重要意义。

在进行交易时,双方应积极使用和妥善保管收款收据,并且确保其中的信息真实、准确。

只有这样,交易双方才能在发生纠纷时以收款收据为依据进行维权和解决纠纷。

(财务管理)财务报告格式模板

财务报告标准格式及编制说明(试行)一、报告期经营总体情况简要分析报告期公司面临的市场经营环境以及有利和不利两方面的形势、公司 采取的主要应对措施及生产经营完成情况,影响生产经营完成的主要因素。

简要分析报告期营业收入、 利润总额、 净利润 (指归属母公司所有者的净利润) 同比完成情况,营业费用、管理费用、财务费用三项费用总体操纵情况。

简要介绍报告期主要产品产量、销量、销售收入情况,着重介绍新产品开辟进 展及销售、盈亏情况。

简要介绍报告期主要投资项目、技改项目发展情况。

二、报告期主要会计数据及财务指标说明:销售毛利率= (营业收入-营业成本) /营业收入× 100%销售净利率=净利润/营业收入× 100%净资产收益率=净利润/报告期末归属于母公司的所有者权益合计× 100% 应收账款周转天数=360/(营业收入/应收账款平均余额) 存货周转天数=360/(营业成本/存货平均余额)项 目总资产(万元) 归属于母公司的所有者权益合计(万元)项 目 销售毛利率(%)销售净利率(%)净资产收益率(%)应收账款周转天数(天)存货周转天数(天)资产负债率(%)净利润现金含量( %)本报告期末比上年度 期末增减(%)同比增减本报告期末报告期 上年度期末上年同期资产负债率=期末负债总额/期末资产总额×100%净利润现金含量=[调整后的经营活动产生的净现金流量/净利润] × 100% (调 整后的经营活动产生的净现金流量=经营活动产生的净现金流量-当年计提折旧额- 当年无形资产摊销额)非股分公司计算每股净资产、 每股收益、 每股经营活动产生的现金流量净额时, 应收账款平均余额、存货平均余额应按月加权平均计算。

以上各指标中的净利润,均指会计报表中归属母公司所有者的净利润。

三、报告期利润完成情况比较分析 (单位:万元) (一) 本期利润完成情况分析详细分析本期利润表各项目完成情况及影响原因,重点分析公司主营业务盈利 能力 (主营业务销售毛利率)增减变动原因。

财务报告分析简约模板(3篇)

第1篇一、引言财务报告是企业对外展示其财务状况、经营成果和现金流量的重要工具。

通过对财务报告的分析,可以全面了解企业的经营状况、盈利能力、偿债能力和成长潜力。

本模板旨在提供一个简约的框架,帮助读者快速掌握财务报告分析的基本方法。

二、财务报告分析框架1. 概述首先,对财务报告的整体情况进行概述,包括报告的编制依据、报告期、报告内容等。

2. 财务状况分析(1)资产负债表分析①资产结构分析:分析企业的资产构成,如流动资产、非流动资产等,了解企业的资产质量和流动性。

②负债结构分析:分析企业的负债构成,如流动负债、非流动负债等,了解企业的偿债压力。

③所有者权益分析:分析企业的所有者权益构成,如实收资本、资本公积等,了解企业的资本实力。

(2)利润表分析①收入分析:分析企业的主营业务收入、其他业务收入等,了解企业的盈利能力。

②成本费用分析:分析企业的主营业务成本、期间费用等,了解企业的成本控制能力。

③利润分析:分析企业的营业利润、利润总额和净利润,了解企业的盈利能力。

(3)现金流量表分析①经营活动现金流量分析:分析企业的现金流入和流出情况,了解企业的经营状况。

②投资活动现金流量分析:分析企业的投资活动现金流量,了解企业的投资策略。

③筹资活动现金流量分析:分析企业的筹资活动现金流量,了解企业的融资能力和偿债能力。

3. 盈利能力分析(1)盈利能力指标分析①毛利率:主营业务收入减去主营业务成本后的比率,反映企业的盈利能力。

②净利率:净利润与主营业务收入的比率,反映企业的盈利能力。

③净资产收益率:净利润与平均净资产的比率,反映企业的盈利能力。

(2)盈利能力变动分析分析盈利能力指标的变动趋势,了解企业盈利能力的变动原因。

4. 偿债能力分析(1)偿债能力指标分析①流动比率:流动资产与流动负债的比率,反映企业的短期偿债能力。

②速动比率:速动资产与流动负债的比率,反映企业的短期偿债能力。

③资产负债率:负债总额与资产总额的比率,反映企业的长期偿债能力。

JDE-财务-简版

采购付款循环 整合

供应商应付帐

查询

供应商应付与应 收的净结

25

25

供应商应付帐管理

独自的供应商付款条款 供应商 A

发票地址: Seattle, WA Terms: 2/10, net 30 Tax ID: 14-5523-64 Currency: US dollar 注: Monthly prepayments

财务过账 检查超预算

预算与实际 对比查询

BI实时报表 预算与实际

19

预算设置和对比分析

20

JDE系统和银行系统的对接

JDE系统接收银行收款 信息,在JDE系统中形 成收款凭证

接受银行对账单, 在JDE系统中进行 对账

传出JDE系统付款 信息,银行接受并 进行付款

21

21

金税接口解决方案

金税发票管理解决 方案

用户自定义的信用和催款政策

客户分类 信用额度 到期日支付 催款通知发 送天数 逾期款帐 龄天数 白金卡 金卡 $1,000,000 $500,000 60 days 75 day s 100 days 45 days 50 day s 60 days 银卡 $250,000 30 days 30 day s 45 days

有人性化的提醒功能,比如应付账款到期提 通过WatchList可自定义提醒预警,并可与邮件 醒 等联动实现个性化的提醒功能 减少集团内合并报表的工作,提高每月报表 Oracle有完整的报表合并解决方案,在多个集 的统计时间和准确率 团企业中有成熟应用

2

财务管理阐述概要

• 组织结构管理及核算架构

• 税务、合并及管理报表

跟踪并分析客户应收和付款历史

付款历史明细 客户名称: Hickens Corp. 付款历史明细

中小企业三大财务报表(一)简版

中小企业三大财务报表(一)中小企业三大财务报表(一)一、背景介绍随着经济全球化和市场竞争的加剧,中小企业在推动经济发展和就业增长方面发挥着重要的作用。

然而,中小企业在财务管理方面往往面临一系列挑战和困难。

财务报表是中小企业财务管理的基本工具之一,可以帮助企业管理者了解企业的财务状况和经营绩效。

本文将介绍中小企业三大财务报表之一——资产负债表。

二、资产负债表资产负债表(Balance Sheet),又称财务状况表,是中小企业财务报表中最重要的一种。

它反映了企业在特定日期的资产、负债和股东权益的状况。

资产负债表有利于企业管理者、投资者和其他利益相关者了解企业的财务状况,并作为决策和评估的依据。

2.1 资产资产是指企业拥有的具有经济价值的资源或权益,可以用来预期未来收益或产生经济利益。

资产通常分为流动资产和非流动资产两类。

2.1.1 流动资产流动资产是指企业在一年或经营周期内可以转换成现金或现金等价物的资产。

常见的流动资产包括:货币资金、短期投资、应收账款、存货、其他应收款等。

- 货币资金:包括企业在银行存款、结算备付金等。

它们具有高度的流动性,可以随时用于支付企业的短期债务或日常经营支出。

- 短期投资:主要包括短期股权投资、债券投资等。

这些投资的期限较短,一般在一年内到期,可以方便地转换为现金。

- 应收账款:指企业向客户销售商品或提供服务后应收到的款项。

通过科学的信用政策和客户风险评估,企业可以控制应收账款的风险。

- 存货:包括原材料、在产品、产成品等,是企业生产经营过程中必需的物资。

通过合理管理存货,可以提高企业的生产效率和资金利用效率。

- 其他应收款:此项包括应收票据、应收利息、应收股利等。

这些款项通常是由于企业的经营活动或投资活动而产生的。

2.1.2 非流动资产非流动资产是指企业在一年或经营周期内无法转换成现金或现金等价物的资产。

常见的非流动资产包括:长期投资、固定资产、无形资产、递延资产等。

【实用表格模板】预计资产负债简表

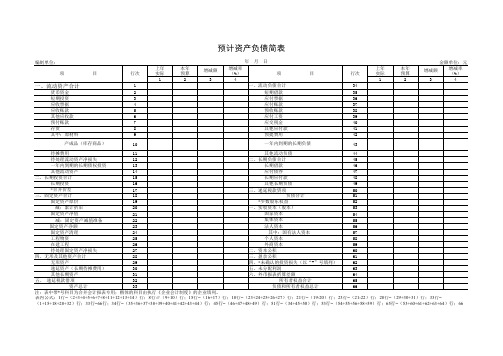

26

外商资本

59

待处理固定资产净损失

27

二、资本公积

60

四、无形及其他资产合计

28

三、盈余公积

61

无形资产

29

四、*未确认的投资损失(以“-”号填列)

62

递延资产(长期待摊费用)

30

五、未分配利润

63

其他长期资产

31

六、外币报表折算差额

64

五、 递延税Hale Waihona Puke 借项32所有者权益合计

65

资产总计

33

负债和所有者权益总计

66

注:表中带*号科目为合并会计报表专用;楷体的科目由执行《企业会计制度》的企业填列。 表内公式:1行=(2+3+4+5+6+7+8+11+12+13+14)行;8行≥(9+10)行;15行=(16+17)行;18行=(23+24+25+26+27)行;21行=(19-20)行;23行=(21-22)行;28行=(29+30+31)行;33行=

预计资产负债简表

编制单位:

项

目

一、流动资产合计

货币资金 短期投资 应收票据 应收账款 其他应收款 预付账款 存货 其中:原材料

年 月 日

行次

上年 实际

本年 预算

增减额

增减率 (%)

项

目

1

2

3

4

1

一、流动负债合计

2

短期借款

3

应付票据

4

应付账款

5

预收账款

6