普通复利系数表及线性内插法(7)

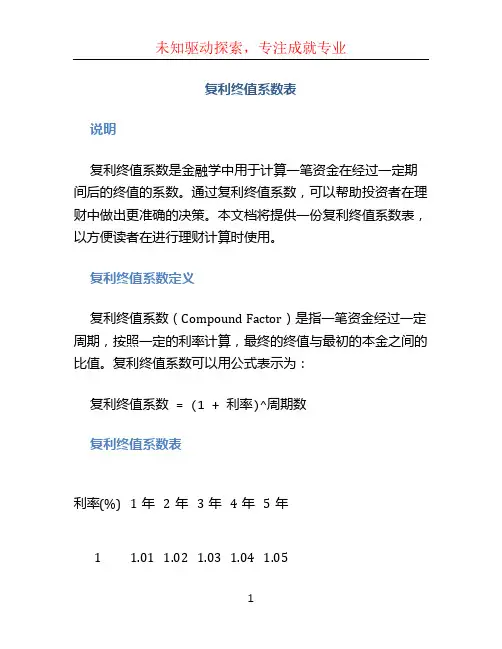

复利终值系数表

复利终值系数表说明复利终值系数是金融学中用于计算一笔资金在经过一定期间后的终值的系数。

通过复利终值系数,可以帮助投资者在理财中做出更准确的决策。

本文档将提供一份复利终值系数表,以方便读者在进行理财计算时使用。

复利终值系数定义复利终值系数(Compound Factor)是指一笔资金经过一定周期,按照一定的利率计算,最终的终值与最初的本金之间的比值。

复利终值系数可以用公式表示为:复利终值系数 = (1 + 利率)^周期数复利终值系数表利率(%)1年2年3年4年5年1 1.01 1.02 1.03 1.04 1.052 1.02 1.04 1.08 1.16 1.103 1.03 1.06 1.09 1.14 1.164 1.04 1.08 1.13 1.16 1.215 1.05 1.10 1.15 1.21 1.28使用方法为了使用表格中的复利终值系数计算终值,您需要按照以下步骤操作:1.找到表格中的对应利率,并找到所需的周期数;2.将所需的利率和周期数代入复利终值系数的公式中,进行计算。

举个例子:假设您有一笔本金为1000元,希望在3年后计算终值,利率为2%。

根据表格,使用3年和2%对应的复利终值系数为1.08。

通过公式计算:终值 = 本金 * 复利终值系数 = 1000 * 1.08 = 1080因此,在本金为1000元,利率为2%,周期为3年的情况下,最终的终值为1080元。

注意事项在使用复利终值系数表时,需要注意以下几点:1.表格中的利率单位为百分比,需要将百分比转化为小数使用;2.表格中的周期数可以是任意整数,但需要与实际情况相符;3.复利终值系数表可用于计算一次投资的终值,但不能应用于连续投资的情况;4.复利终值系数表中的数值仅供参考,实际计算中应根据实际情况进行调整。

结论本文档提供了一份复利终值系数表,通过该表格可以方便地计算资金在不同利率和周期下的终值。

表格提供了1到5年的时间范围以及不同利率水平的复利终值系数。

复利年金终值系数表【完整版】

复利年金终值系数表【完整版】什么是年金终值系数?

年金终值系数指固定的距离时间相等的期间(如以年为单位)分期支付(存入)1元金额,经过若干年后按复利计算的累计本利之和。

而年金按其每次收付发作的时点(即收付当日日是在①有限期的首期期末、②有限期的首期期初、③有限期的若干期后的期末、④无限期)的不同,可分为:普通年金(后付年金)、先付年金、递延年金、永续年金等几种,故年金终值亦可分为:普通年金终值、先付年金终值、递延年金终值。

(注:永续年金只需现值,不存在终值。

)

复利年金终值系数公式

年金终值系数公式如下:

年金终值系数(Future value of an annuity factor)

=F/A=(F/A,i,n)

F/A=(F/A,i,n)=frac{(1+i)^n-1}{i}

这里F/A=(F/A,i,n)代表年金终值系数,i代表利率,n代表年数。

复利终值和年金复利终值的区别

1.投资方式不同:复利的最终价值在于,你不需要连续进行同期投资,而是一次性存入;年金复利的最终价值是同期(如每月、每季)固定金额存入,而不是一次性存入。

2.计算金额不同:复利的最终值是用每期不同的本金金额来计算的;年金复利的终值是用每期相同金额的本金计算的。

完好复利年金终值系数表一览

复利年金终值系数表一

复利年金终值系数表二(接上表)

复利年金终值系数表三(接上表)

本文关键词:复利年金终值系数整版

高额信用卡低门槛,1天下卡,免费申请>>

【免责声明】本站所载文章版权归原创者所有。

如有侵权,请通过邮件联系我们。

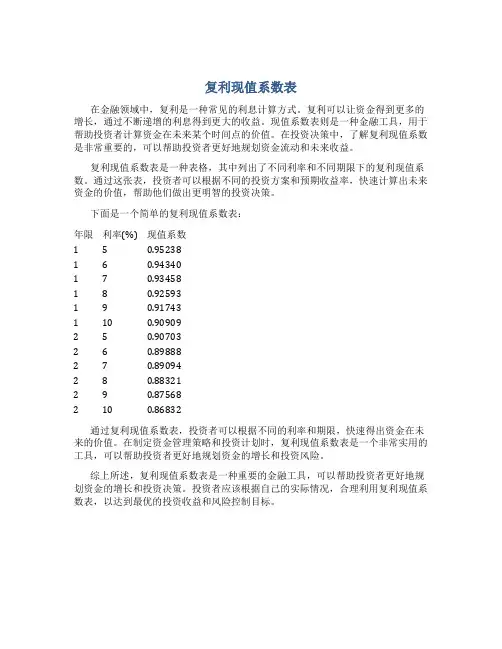

复利现值系数表

复利现值系数表

在金融领域中,复利是一种常见的利息计算方式。

复利可以让资金得到更多的增长,通过不断递增的利息得到更大的收益。

现值系数表则是一种金融工具,用于帮助投资者计算资金在未来某个时间点的价值。

在投资决策中,了解复利现值系数是非常重要的,可以帮助投资者更好地规划资金流动和未来收益。

复利现值系数表是一种表格,其中列出了不同利率和不同期限下的复利现值系数。

通过这张表,投资者可以根据不同的投资方案和预期收益率,快速计算出未来资金的价值,帮助他们做出更明智的投资决策。

下面是一个简单的复利现值系数表:

年限利率(%) 现值系数

1 5 0.95238

1 6 0.94340

1 7 0.93458

1 8 0.92593

1 9 0.91743

1 10 0.90909

2 5 0.90703

2 6 0.89888

2 7 0.89094

2 8 0.88321

2 9 0.87568

2 10 0.86832

通过复利现值系数表,投资者可以根据不同的利率和期限,快速得出资金在未来的价值。

在制定资金管理策略和投资计划时,复利现值系数表是一个非常实用的工具,可以帮助投资者更好地规划资金的增长和投资风险。

综上所述,复利现值系数表是一种重要的金融工具,可以帮助投资者更好地规划资金的增长和投资决策。

投资者应该根据自己的实际情况,合理利用复利现值系数表,以达到最优的投资收益和风险控制目标。

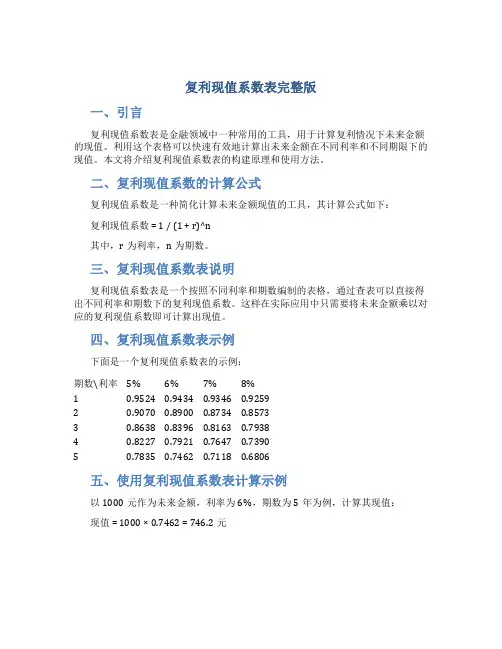

复利现值系数表完整版

复利现值系数表完整版一、引言复利现值系数表是金融领域中一种常用的工具,用于计算复利情况下未来金额的现值。

利用这个表格可以快速有效地计算出未来金额在不同利率和不同期限下的现值。

本文将介绍复利现值系数表的构建原理和使用方法。

二、复利现值系数的计算公式复利现值系数是一种简化计算未来金额现值的工具,其计算公式如下:复利现值系数 = 1 / (1 + r)^n其中,r为利率,n为期数。

三、复利现值系数表说明复利现值系数表是一个按照不同利率和期数编制的表格,通过查表可以直接得出不同利率和期数下的复利现值系数。

这样在实际应用中只需要将未来金额乘以对应的复利现值系数即可计算出现值。

四、复利现值系数表示例下面是一个复利现值系数表的示例:期数\利率5% 6% 7% 8%1 0.9524 0.9434 0.9346 0.92592 0.9070 0.8900 0.8734 0.85733 0.8638 0.8396 0.8163 0.79384 0.8227 0.7921 0.7647 0.73905 0.7835 0.7462 0.7118 0.6806五、使用复利现值系数表计算示例以1000元作为未来金额,利率为6%,期数为5年为例,计算其现值:现值 = 1000 × 0.7462 = 746.2元六、结论复利现值系数表是金融计算中一个重要的工具,通过使用系数表可以方便快捷地计算未来金额的现值。

熟练掌握复利现值系数表的使用方法有助于在金融领域进行相关计算工作。

希望本文能够帮助读者更好地理解复利现值系数表的原理和应用。

七、参考文献1.Smith, John.。

复利现值系数表图(复利现值系数表)

复利现值系数表图(复利现值系数表)如果年金是每年年底收到的1万元,那就是年金。

年金现值是指在发生期间收到的年金利息,按照利率折算成价值的总和。

年金现值系数公式:PVA/a[1]=1/I-1/[复利现值系数表怎么看问题一:复利现值系数表怎么看?当然有关系了。

所谓插值法么。

就是把根据表中的利率计算出来的业绩和你实际的未来现金流进行比较,正好在两个利率之间,然后算出一个实际利率。

插值法也叫试值法,就是不断的换数儿来确定一个利率范围。

问题二:复利现值系数怎么计算?复利现值的计算公式为:P=F*1/(1+i)^n其中的1/(1+i)^n就是复利现值系数。

,记作(P/F,i,n).其中i是利率(折现率),n是年数。

根据这两个条件就可以查到具体对应的复利现值系数了。

问题三:求解财务管理中,什么时候用复利现值系数表、什么时候用年金现值系数表?计算期末现金流量或各期现金流量不相等时的现值,使用复利现值系数表;在几期现金流已知,各期现金流相等的情况下计算现值,使用年金现值系数表。

问题四:当期为2.5年的复利现值系数如何计算?(系数表查不到)=(1+年利率)*-2.5年次方问题五:注册会计师考试,财务成本管理科目,复利现值系数、年金现值系数表怎么看?财务成本管理科目,复利现值系数、年金现值系数表怎么看?综合考虑这个似乎比较麻烦,就只说你这个问题吧。

复利现值是相对于单利现值而言的。

比如我们把钱存在银行,就按照单利计算利息。

如果借高利贷,除了利息高,他们一般会按照复利计算利息,也就是所谓的复利,就是利息也会产生利息。

复利现值的计算公式是P=F(1+i)-n=F/(1+i)n其中(1+i)-n称为复利现值系数,其数值可查阅按不同利率和时期编成的复利现值系数表。

p就是现值,F是终值,i是利率,按照这个公式就可以在已知终值的情况下计算出现值。

例如:某人5年后需要现金20万元,若银行存款利率为5%,如按复利计息,问此人现在应存入现金多少?计算过程如下:P(1+5%)5=20万元P=20(1+5%)-5查复利现值系数表可知,i=5%,n=5对应的数值为0.7835。

复利终值系数表

复利终值系数

复利终值系数(即复利)是指在每经过一个计息期后,都要将所生利息加入本金,以计算下期的利息。

这样,在每一计息期,上一个计息期的利息都要成为生息的本金,即以利生利,也就是俗称的“利滚利”。

复利的计算是对本金及其产生的利息一并计算,也就是利上有利。

复利计算的特点:把上期未的本利和作为下一期的本金,在计算时每一期本金的数额是不同的。

计算公式

复利的计算公式:F=P*(1+i)^n

F—终值(n期末的资金价值或本利和,Future Value),指资金发生在(或折算为)某一特定时间序列终点时的价值;

P—现值(即现在的资金价值或本金,Present Value),指资金发生在(或折算为)某一特定时间序列起点时的价值;

i—计息周期复利率;

n—计息周期数。

终值系数

式中(1+i)^n成为一次支付终值系数,可通过复利终值系数表查得。

系数表

举例

编辑

例如:本金为50000元,利率或者投资回报率为8%,投资年限为10年,那么,10年后所得到的本利和,按复利计算公式来计算就是:

F=50000×(1+8%)^10=50000*2.1589(查表得)=107945。

完整版复利系数表格

附录复利系数表i=1%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=2%年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=3%年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=4%年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=5%年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=6%年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=7%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=8%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=9%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=10%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=12%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=15%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 12345678910111213141516171819202122232425262700035282930i=18%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=20%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=25%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=30%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930i=40%一次支付一次支付等额系列偿债基金资本回收等额系列年限终值系数现值系数终值系数系数系数现值系数n/年(F/P, i, n)(P/F, i, n)(F/A, i, n)(A/F, i, n)(A/P, i, n)(P/A, i, n) 123456789101112131415161718192021222324252627282930。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第四章 资金时间价值

都沁军

9

第四节 普通复利系数表及线性内插法

(四)线性内插法的应用 1.正相关

第四章 资金时间价值

都沁军

10

第四节 普通复利系数表及线性内插法

(四)线性内插法的应用 2.负相关

第四章 资金时间价值

都沁军

11

第四节 普通复利系数表及线性内插法

(四)线性内插法的应用 1.求复利系数(F/A,11.5%,10) n=10时 i (F/A,i,n) 10 % 15.9374 11.5% fx 12% 17.5487

11.5 − 10 fx − 15.9374 = 12 − 10 17.5487 − 15.9374

第四章 资金时间价值 都沁军

fx=17.1459

12

第四节 普通复利系数表及线性内插法

(四)线性内插法的应用 2.按照我国的相关经济发展规划,2000年的我国 的国民生产总值在1995年5.76万亿元的基础上达到8.5 万亿元;按1995年不变价格计算,在2010年实现国民 生产总值在2000年的基础上翻一番,问“九五”期间 我 国国民生产总值的年增长率为多少?2000年到2010年 的增长率为多少

F=? n

0

1

2

3

… … A

n-1

(1 + i )n − 1 =A(F/A,i,n) F=A i

第四章 资金时间价值

都沁军

3

普通复利公式复习

0 1 2 3 … … A=? n-1 F n

i A= F =F(A/F,i,n) n (1 + i ) − 1

第四章 资金时间价值

都沁军

4

普通复利公式复习

第四章 资金时间价值

都沁军

13

第四节 普通复利系数表及线性内插法

(四)线性内插法的应用 2. (1)设“九五”期间的增长率为i1 5.76(F/P,i,5)=8.5 (F/P,i,5)=1.4757 n=5 i fx 8% 1.4693 i1 1.4757 10% 1.6105

i1 − 8 1.4757 − 1.4693 = 10 − 8 1.6105 − 1.4693

都沁军

23

第五节 名义利率和实际利率

二、名义利率和实际利率的应用 [例]每半年存款1000元,连续存10次,年利率8%, 每季计息1次,复利计息,问5年末存款金额是多少? 利率时间单位:年 计息时间单位:季 收 付 周 期:半年 应以半年的实际利率来计算 i=(1+4%/2)2_1=4.04% F=1000(F/A,4.04%, 2×5 )=12029(元)

第四章 资金时间价值

都沁军

30

第五节 名义利率和实际利率

(2)以计息周期的时间单位 F=20(F/P,12%/12,3× 12)=28.62(万元)

第四章 资金时间价值

都沁军

31

作业: 第34页 9、10(4)、11、12

第四章 资金时间价值

都沁军

32

上次作业 (1)还款总额: 2×5+10×10%+8×10% +6×10% +4×10% +2×10%=10+3=13万元 现值: 2×(P/A,10%,5)+10×10%×(P/F,10%,1) +8×10%×(P/F,10%,2) +6×10%×(P/F,10%,3) +4×10%×(P/F,10%,4) +2×10%×(P/F,10%,5) =10万元

n-2=9.75(年)

17

第五节 名义利率和实际利率

一、名义利率和实际利率的概念

二、名义利率和实际利率的应用

第四章 资金时间价值

都沁军

18

第五节 名义利率和实际利率

一、名义利率和实际利率的概念 1.名义利率:名义利率r指计息周期利率i乘以一个 利率周期内的计息周期数m所得的利率周期利率。 r=i*m 2.实际利率:即用计息周期利率来计算利率周期的 利率,并将利率周期内的利息再生因素考虑进去,这 时所得的利率周期利率称为利率周期实际利率。

第四章 资金时间价值 都沁军

i1=8.09%

14

第四节 普通复利系数表及线性内插法

(四)线性内插法的应用 2. (2)设2000年到2010年增长率为i2 8.5(F/P,i2,10)=17 (F/P,i2,10)=2 i fx 6% 1.7908 i2 2 8% 2.1589

i2 − 6 2 − 1.7908 = 8 − 6 2.1589 − 1.7908

第四章 资金时间价值

都沁军

26

第五节 名义利率和实际利率

二、名义利率和实际利率的应用 某人现存款1000元,年利率10%,计息周期为半 年,复利计息,问5年末存款金额为多少? 利率时间单位:年 计息时间单位:半年 收付次数:一次 (2)按计息时间单位计算 F=1000(F/P,10%/2,2× 5)=1628.9(元)

第四章 资金时间价值

都沁军

7

第四节 普通复利系数表及线性内插法

二、线性内插法 (一)含义 假定复利系数f与利率i或计息周期n之间是线性关系,根据 已知的f、i或n来求取未知的n或i。 (二)使用的原因 复利系数表中的利率 i和计息周期n,都是离散型数据,不 是连续的。但实际工作中,常常需要计算任意i和n的的各种复 利系数。即,需要计算i或n为任意两个数值区间的某一个确定 值的复利系数。这时需要用线性内插法计算出任意i或n的复 利系数值。 另外,在已知系数值f和n,反求i;或已知f和i,反求n,也 应使用线性内插法。

第四章 资金时间价值

都沁军

20

第五节 名义利率和实际利率

一、名义利率和实际利率的概念 3.相互关系 定义这段时间的实际利率

利息 P (1 + i ) − P i实 际 = = 本金 P r m m ) −1 = (1 + i ) − 1 = (1 + m

m

第四章 资金时间价值

都沁军

21

第五节 名义利率和实际利率

第四章 资金时间价值

都沁军

28

第五节 名义利率和实际利率

企业向银行贷款20万元,条件是年利率12%,每 月计息一次,求三年末应归还的本利和? 利率的时间单位:年 计息的时间单位:月 收付周期:一次

第四章 资金时间价值

都沁军

29

第五节 名义利率和实际利率

(1)以利率的时间单位计算 i=(1+12%/12)12—1=12.68% F=20(F/p,12.68%,3)=28.62(万元)

一、名义利率和实际利率的概念 [例]设季度为计息期,i为2%,年初存款400元的年 末终值为多少? 年末终值 F=P(1+i)m=400(1+0.02)4=433(元) 年名义利率 r1=mi=4× 2%=8% 年实际利率 r2=(1+r1/m)m-1 =(1+0.02)4-1=8.243%

第四章 资金时间价值

第四章 资金时间价值 都沁军 34

(4)还款总额 10×(F/P,10%,5)=16.1万元 现值 10×(F/P,10%,5)×(P/F,10%,5)=10万元

第四章 资金时间价值

都沁军

35

P=? 0 1 2 3 … … A n-1 n

(1 + i) − 1 P= A =A(P/A,i,n) n i(1 + i)

n

第四章 资金时间价值

都沁军

5

普通复利公式复习

0 1 P 2 3 … … A=? n-1 n

i(1 + i ) A= P =P(A/p,i,n) n (1 + i ) − 1

第四章 资金时间价值 都沁军

i2=7.14%

15

第四节 普通复利系数表及线性内插法

(四)线性内插法的应用 3.贷款200万元建设一工程,第2年底建成投产,投 产后每年收益40万元。若年利率为10%,问在投产后 后多少年能归还200万元的本息?

第四章 资金时间价值

都沁军

16

第四节 普通复利系数表及线性内插法

i = (1 + r / m)m − 1

第四章 资金时间价值 都沁军 19

第五节 名义利率和实际利率

一、名义利率和实际利率的概念 3.相互关系 设i为计息期利率(如月的利率),经过一段时间 后(如1年),共计了m(12次)次利息,则最初的 一笔存款P在m期末的本利和为: F=P(1+i)m 定义这段时间上的名义利率: r=mi

普通复利公式复习

一次支付终值公式

F=? 0 1 2 3 P …… n-1 n

F = P(1 + i )

n

=p(F/p,i,n)

第四章 资金时间价值

都沁军

1

普通复利ቤተ መጻሕፍቲ ባይዱ式复习

0 1 2 P=? 3 … … n-1 n

F

F P= n (1 + i )

=F(P/F,i,n)

第四章 资金时间价值

都沁军

2

普通复利公式复习

第四章 资金时间价值 都沁军 8

第四节 普通复利系数表及线性内插法

二、线性内插法 (三)使用前提 各种复利系数f随利率i或计息周期n的变化并非都 是线性变化关系,但是当i或n的任意两个数值的间距 不大时,即使是非线性变化关系,而用线性内插法求 得的近似值,与真实值也是十分接近的。采用线性内 插法计算是比较精确的,线性化计算是可行的。 两个已知的i或n 应尽可能接近。

都沁军

22

第五节 名义利率和实际利率

二、名义利率和实际利率的应用 要注意三个时间段之间关系 利率时间单位 收付周期时间单位 (现金流量时间单位) 计息时间单位 一般应以收付周期时间单位来计算, 一般应以收付周期时间单位来计算,即应以收付 周期的实际利率来计算。 周期的实际利率来计算。