2013年钢铁行业运行情况报告

中国钢铁行业信息月度分析报告月

钢铁信息月度分析报告冶金工业规划研究院China Metallurgical Industry Planning and Research Institute目录第一篇宏观经济和政策分析 (4)一、宏观经济 (4)二、政策分析 (6)第六篇钢铁原料 (28)一、铁矿石 (28)二、焦煤和动力煤 (33)三、废钢 (36)第七篇财务状况(1月数据尚未公布) (38)第八篇固定资产投资(1月数据尚未公布) (39)第九篇热点问题研究 (40)◆治霾令下钢铁环保压力再度上升 (40)第一篇宏观经济和政策分析一、宏观经济2013年1月份,在外部经济增长趋稳的大态势下,我国经济企稳环幅提升,1月我国出口钢材492万吨,同比增长31.8%,进口钢材110万吨,2012年比12月增加6万吨,同比增长20.5%。

从货币供应情况来看,1月份社会融资总量大幅增长,达到2.54万亿元,较12月份增加9144亿元,较去年同期增加1.56万亿元,在1月份社会融资总量中新增信贷1.07万亿元。

1月份我国狭义货币供应量增速升至15.3%,广义货币供应量增速升至15.9%。

1月份新增人民币贷款1.07万亿,环比多增6157亿元,同比多增3319亿元,在社会融资总量中占比达到42.13%。

1月份新增信贷中,中长期信贷占比达到54%,短贷占比达到43%,尽管1月份中长期信贷占比高存在一定的季节性特征,但是2013年1月份中长期信贷占比显著高于去年同二、政策分析2013年1~2月,国务院、工信部等新出台了一些有关钢铁行业的政策,主要内容及相关分析见下表。

第二篇钢铁行业生产分析一、粗钢1.粗钢生产月度走势2013年1月,我国粗钢产量5934万吨,日产粗钢191.4万吨,同比增加23.4万吨,增幅14%,环比增加5.44万吨,增幅为2.92%。

2012年1月~2013年1月我国月度粗钢产量走势见下图。

图2-1 我国月度粗钢产量图2-2 我国月度粗钢平均日产量水平2.粗钢生产分析和展望1月份我国月度粗钢日产量同比大幅上升,环比小幅回升,达到191.4万吨,相当于全年生产粗钢6.99亿吨的水平,按9.7亿吨粗钢产能计,生产负荷仍处于较低水平。

我国钢铁行业现状分析与发展趋势分析

我国钢铁行业现状分析与发展趋势分析国贸本一09090051 张韵内容提要:本文对我国钢铁行业现状及存在的主要问题进行简要分析,并提出了我国未来钢铁行业发展应努力的方向。

关键词:钢铁行业现状发展方向钢铁工业是我国国民经济的重要基础产业,入世以来,中国钢铁工业取得了长远发展,已成为世界上最大的钢铁生产和消费国,钢铁工业的蓬勃发展,为我国钢铁工业的高速增长提供了有力的原材料保障,为国民经济持续、稳定、健康发展做出了重要贡献,并为推动世界工业发展作出了巨大贡献。

一、钢铁行业现状及存在的主要问题1、需求拉动我国钢铁业出现快速发展我国入世以来,我国经济一直保持着较高的增长速度,而且高于世界平均增长速度。

从经济周期的中长期波动角度来看,我国目前仍处于中长期经济周期的上升阶段,经济规模仍在快速扩大。

经济的不断扩张必然引起钢材需求量的增长。

与经济周期相对应,钢材需求量也处在一个上升阶段。

首先,我国工业化的初级阶段已经基本完成,目前正走向工业化的高级阶段——重工业化阶段。

重工业化的发展推动了机械、装备等工业的发展,这无疑为钢铁行业的继续扩张奠定了坚实的基础。

工业化的推进必然会伴随城镇规模的扩大,城镇建设必然会导致对钢材的大量需求,工业化和城镇化为钢铁行业的继续扩大提供了广阔的空间。

其次,我国居民整体消费水平不断提升,消费结构的不断升级。

近年来,我国居民对住宅、汽车等重型级消费呈上升趋势。

这些行业的发展也极大地推动了“工业粮食”钢铁行业的发展。

尤其是汽车行业的发展促进了我国板材市场的繁荣。

第三,近年来一些大型工程建设成为直接推进钢铁行业发展的动力。

同时,有各项工程建设引发的对机械、汽车等的需求也间接推动了钢铁行业的发展。

2003年在我国国民经济快速发展的形势下,钢铁市场产销两旺,成为世界第一个年产钢超过2亿吨的国家。

钢铁行业,经济效益各项指标显著改善。

2010年国产钢材在国内市场的占有率不断提高,我国汽车用钢、管线钢、硅钢、船板、钢轨等关键钢材产品产量大幅度提高,产品质量实现了重大的突破,22大类钢材品种中有18类钢材国内市场占有率达到95%以上。

2012年以来钢铁行业经济运行状况及对策

() 2出口保持增长, 口略有下降。1 月份, 进 -7 随着

国际经济缓慢复苏和国内外价差的拉动, 国钢铁产品 我

出口保持增长 , 出口钢材315 共 5 万吨, 同比增长 9 %。 . 7 受国内需求减弱和价格下跌的影响, 口钢材略有下降, 进 共进 口钢材 81 1万吨 , 同比下降 1. 进 口钢坯 2 万 2 %; 5 2 吨, 同比下降 3. 0 %。折粗钢净 出口2 7万吨 , 6 2 4 同比增

( 本文为中国钢铁工业协会名誉会长、 原国家冶金工

业部副部长吴溪淳21 年 9 日在“ 02 月1 中国钢铁技 术经 济高端论坛” 上的发言, 北京10 1) 071

一

7

一

21年第5 02 期 1. 41 %。从品种结构看 , 长材产量增幅较大, 板带材产量

二、 钢铁行业运行面临的主要问题

铁行业新建和扩建增加的 炼钢能力为3 2 7 . 8 亿吨, 5 钢铁

产业布局结构更加不合理 , 丧失了布局结构调整的时间。

目前, 我国钢铁企业实际税负差别很大 , 各地对国有 企业和一些民营企业税收制度执行混乱 , 吨钢实际上缴 除所得税外的税金差别很大。2 1年 , 0 鞍钢集团( 1 不含 攀钢 、 本钢) 吨钢上交除所得税外税金2 5 3 而河北 7. 元, 4

加40 3 万吨; 共进口铁矿石4 5 2 7 万吨, 3 同比增长91 . %。

的那么强劲, 欧元区的经济出现紧缩 , 新兴市场经济体的 增长势头也有 所放缓 。报告 下调全球经济增长率 至

3 %, . 略低于2 1 年 4 5 02 月份 的预测 (. , 3 %)其中发达经 6

济体增长 1 %, . 发展中国家增长 5 %, 4 . 中国增长8 %。 6 . 0

2013年上半年工业经济运行报告

2013年上半年工业经济运行报告近日,工业和信息化部运行监测协调局发布关于2013年上半年工业经济运行报告。

一、上半年工业经济运行基本情况今年以来,我国工业经济运行总体平稳,结构调整扎实推进,但受产能过剩、有效需求不足特别是外需萎缩等因素影响,面临的下行压力有所加大,推进结构调整的任务更加紧迫艰巨。

当前主要运行特点如下:工业生产基本平稳。

据国家统计局统计,上半年我国规模以上工业增加值同比增长9.3%,增速比去年同期回落1.2个百分点。

尽管受到外需不振等不利因素影响,工业生产增速有所放缓,但是无论是与发达国家还是新兴经济体相比,都是一个比较高的增长水平。

另外,从连续的季度运行情况看,从去年二季度到今年二季度,规模以上工业增加值季度增速分别为9.5%、9.1%、10%、9.5%和9.1%,增势总体平稳,未出现大的波动和起伏。

分行业看,在国家统计局统计的41个工业大类行业中,上半年有24个行业增速在9.5%以上,其中18个行业增速在10%以上。

企业效益呈现恢复性回升。

据国家统计局统计,上半年,全国规模以上工业企业实现利润总额2.6万亿元,在去年同期下降2.2%的基数上同比增长11.1%。

营业收入利润率为5.4%,比去年同期略有回落。

据国家统计局最新统计口径,上半年规模以上工业企业主营活动利润同比增长7.2%,主营活动利润率为5.83%。

在41个工业大类行业中,30个行业主营活动利润比去年同期增长,2个行业扭亏为盈,1个行业亏损同比减少,只有8个行业主营活动利润较去年同期减少。

结构调整积极推进。

高技术产业发展态势良好。

据国家统计局统计,上半年,高技术产业增加值同比增长11.6%,快于全部规模以上工业增速2.3个百分点。

技术改造投资占比上升。

根据国家统计局数据测算,1-5月份,全国工业完成技术改造投资2.3万亿元,同比增长21.7%,快于工业固定资产投资5.3个百分点,技术改造投资占工业投资的比重达到42.2%,同比提高1.9个百分点。

主要工业行业运行情况分析报告

主要工业行业运行情况分析报告一、引言工业作为国民经济的支柱,对于一个国家的发展至关重要。

本报告将对当前主要工业行业的运行情况进行分析,为进一步推动工业发展提供参考。

二、钢铁行业1.市场需求2.产能状况当前,我国钢铁行业的产能过剩问题已经得到初步解决,煤钢产能已连续多年下降。

同时,钢铁企业加大了技术升级和结构调整的力度,提高了产品质量和效率。

3.环保压力钢铁行业是高耗能、高污染的行业,面临严重的环保压力。

政府加大了对钢铁行业的环保整治力度,并鼓励企业采用清洁生产技术和新能源替代传统能源。

4.国际竞争形势国际市场上,钢铁产品竞争激烈,我国钢铁企业要加强技术创新和品牌建设,提高产品附加值和竞争力。

三、汽车制造行业1.市场需求随着国民经济的快速发展,家庭收入水平提高,汽车成为越来越多家庭的必需品。

同时,“新能源汽车”逐渐受到市场关注,国内市场需求保持增长态势。

2.创新发展我国汽车制造业加大了对新能源汽车和智能化技术的研发力度,企业之间进行合作、提高竞争力,提升创新能力成为行业发展的关键。

3.供应链管理汽车制造业是一个庞大的供应链系统,供应链管理的效率对整个行业的发展至关重要。

降低生产成本、提高交付速度将是未来汽车制造业发展的关键。

4.国际市场我国汽车制造业面临国际市场的竞争,要积极拓展海外市场,提升产品质量和品牌形象,加强与国际大企业的合作。

四、电子制造行业1.市场需求中国作为全球最大的消费市场之一,对电子产品的需求量巨大。

随着人民生活水平提高,消费升级的趋势明显,电子产品的需求将进一步增长。

2.创新驱动电子制造业是一个快速变革的行业,创新驱动是行业发展的关键。

我国电子制造业要提高核心技术创新能力,构建具有自主知识产权的核心技术体系。

3.产业链协同发展电子制造业是一个涉及到众多细分领域的产业,产业链协同发展对于提高整个行业的竞争力至关重要。

政府和企业要加强合作,实现产业链优化和协同发展。

4.品牌建设我国电子产品在国际市场上面临品牌竞争的挑战。

钢铁行业多元产业发展

面对经济疲软下滑,经济数据不乐观,产能过剩,资金链断裂,出口贸易摩擦,下游加工企业关停1/3等糟糕的情况,铁行业逐渐发展成区别于以往的新常态,在这个新常态下,钢铁行业的发展也面临"危""机"的选择。

钢铁行业何去何从?是瘦身?是转型?还是消亡?如下结合目前国内实际情况,总结如下箴言。

1、产品升级是企业可持续发展的血液2013年中国粗钢产量占全球48.5%,是钢铁产量大国,但不是钢铁产量强国,低附加值钢材占据整个钢材产量超过7成。

而关于钢铁行业的产品升级的问题,早在"十二五"计划初期就已经提出:为适应国家产业转型升级需要,钢铁企业将把产品升级放在首位,将提高量大面广的钢材产品质量、档次和稳定性作为产品结构调整的重中之重,全面提高钢铁产品性能和实物质量,加快标准升级,有效降低生产成本。

具体到钢铁产品上来看,截止到2014年10月份,根据海关总署的统计数据显示10月单月进口钢材1232576.96吨,1-10月累计8517220.12吨,从进口的品种来看,目前进口量大的钢材和特钢成为产品升级的重点。

从进口的产品上来看,进口的产品板材占比70%,特钢16%,说明我国的钢材产品需要这两种大类是重点。

而我国钢企也可以从这些钢材品种入手。

比如板材来说,高强高韧汽车用钢、硅钢片、船用耐蚀钢、低温压力容器板等可以实现国内的自供自给,扩大国内市场占有率,而特钢如车轴钢、高压锅炉管、高速铁路车轮等等钢材或特钢都可以适当提高自给率。

而拥有一个高端的产品能够使得一个企业逆流而上,而国内比较成功案例比如方大特钢。

在2009年10月江西冶金集团将57.97%的南昌钢铁国有股权转让给民企辽宁方大集团,方大成为公司的实际控制人。

公司的两大主营业务是钢材和汽车零部件。

方大特钢将弹簧扁钢和汽车板簧作为公司的主导战略产品,目前已是我国最大的弹簧扁钢和汽车板簧生产基地。

其中弹簧钢年产量超过100万吨,并且在国内市场占有率超过70%。

2013年钢铁产能过剩形式---高产能困扰行业运行

2013年中国钢铁产能过剩形势分析2013年12月21日,2014年中国钢铁市场展望暨“我的钢铁”年会在上海浦东展览馆正式召开。

中国钢铁工业协会副会长兼秘书长张长富发表了“2013年中国钢铁行业运行情况分析及2014年走势分析”主题演讲。

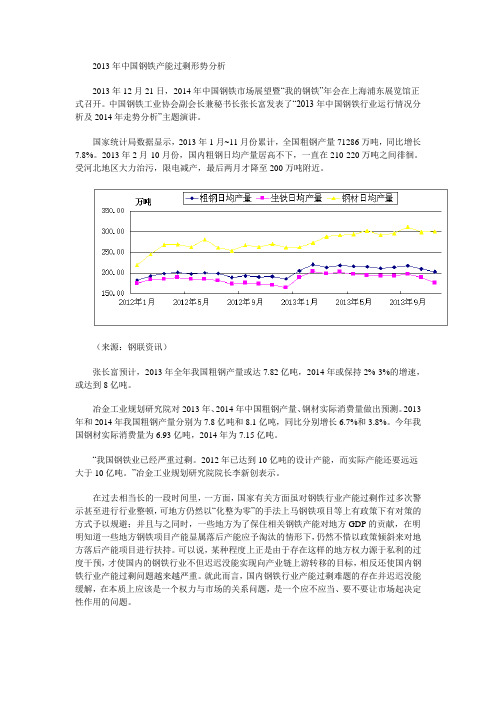

国家统计局数据显示,2013年1月~11月份累计,全国粗钢产量71286万吨,同比增长7.8%。

2013年2月-10月份,国内粗钢日均产量居高不下,一直在210-220万吨之间徘徊。

受河北地区大力治污,限电减产,最后两月才降至200万吨附近。

(来源:钢联资讯)张长富预计,2013年全年我国粗钢产量或达7.82亿吨,2014年或保持2%-3%的增速,或达到8亿吨。

冶金工业规划研究院对2013年、2014年中国粗钢产量、钢材实际消费量做出预测。

2013年和2014年我国粗钢产量分别为7.8亿吨和8.1亿吨,同比分别增长6.7%和3.8%。

今年我国钢材实际消费量为6.93亿吨,2014年为7.15亿吨。

“我国钢铁业已经严重过剩。

2012年已达到10亿吨的设计产能,而实际产能还要远远大于10亿吨。

”冶金工业规划研究院院长李新创表示。

在过去相当长的一段时间里,一方面,国家有关方面虽对钢铁行业产能过剩作过多次警示甚至进行行业整顿,可地方仍然以“化整为零”的手法上马钢铁项目等上有政策下有对策的方式予以规避;并且与之同时,一些地方为了保住相关钢铁产能对地方GDP的贡献,在明明知道一些地方钢铁项目产能显属落后产能应予淘汰的情形下,仍然不惜以政策倾斜来对地方落后产能项目进行扶持。

可以说,某种程度上正是由于存在这样的地方权力源于私利的过度干预,才使国内的钢铁行业不但迟迟没能实现向产业链上游转移的目标,相反还使国内钢铁行业产能过剩问题越来越严重。

就此而言,国内钢铁行业产能过剩难题的存在并迟迟没能缓解,在本质上应该是一个权力与市场的关系问题,是一个应不应当、要不要让市场起决定性作用的问题。

中国再生资源行业发展报告(2013)

目 录一、行业发展基本状况 (1)(一) 总体分析 (1)(二) 行业结构分析 (3)(三) 行业效益分析 (3)(四) 行业现代化程度 (3)(五) 行业贡献度分析 (4)(六) 各主要品种分析 (4)二、存在问题及原因分析 (7)(一) 回收效率偏低 (7)(二) 行业发展不规范 (7)(三) 行业监管体系不完善 (7)三、趋势预测 (8)(一) 对行业发展环境及相关因素分析 (8)(二) 趋势预测 (8)一、行业发展基本状况2013年,我国国民经济运行总体平稳,呈现稳中有进,稳中向好的发展态势。

同时,经济运行存在下行压力,部分行业产能过剩问题严重,生态环境恶化等突出问题仍没有得到缓解。

再生资源市场需求不旺,再生资源价格持续低位震荡。

(一) 总体分析1.回收总量基本情况截止到2013年底,我国废钢铁、废有色金属、废塑料、废轮胎、废纸、废弃电器电子产品、报废汽车、报废船舶等八大类别的主要再生资源回收总量约为1.60亿吨,同比下降0.2%。

其中,降幅最大的是废塑料,同比下降14.6%;增幅最大的废弃电器电子产品,同比增长38.3%。

表1 2012-2013年我国主要再生资源类别回收利用表序号 名 称 单位 2012年 2013年 同比增长%1 废钢铁 万吨 8400 8570 2.02 废有色金属 万吨 530 562 6.03 废塑料 万吨 1600 1366.2 -14.64 废纸 万吨 4472 4377 -2.15 废轮胎 万吨 370.3 375 1.3其中:翻新 万吨 45.3 50 10.4再利用 万吨 325 325 0.06 废弃电器电子产品数量 万台 8264 11430 38.3重量 万吨 190.7 263.8 38.37 报废汽车数量 万辆 132.3 187.5 41.7重量 万吨 249 274.4 10.28 报废船舶数量 艘 340 351 3.2重量 万轻吨 255 250 -2.09 合计(重量) 万吨 16067 16038.4 -0.22013年,根据对全国31个省、市、自治区的970家典型再生资源回收企业调查,再生资源回收量为4327.47万吨,同比增长6.1%;销售量较回收量增加了41.46万吨。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013年钢铁行业运行情况报告

2013年,国民经济呈现稳中有进,稳中向好的发展态势,钢材需求略有增长,但是进口铁矿石价格仍处高位,钢铁生产成本居高不下,而钢铁企业生产热情不减,导致粗钢产量增长较快,钢材价格持续低位,企业效益低下,钢铁行业仍然处于高产低效的困境之中。

一、国民经济稳中向好,仍难消化钢铁生产高增长

2013年,国内生产总值56.88万亿元,同比增长7.7%,增速比2012年回落0.1个百分点,其中第二产业(包括工业和建筑业)同比增长7.8%,增速比2012年回落0.1个百分点。

固定资产投资增速普遍回落。

2013年,全国固定资产投资同比增长19.6%,增幅比上年回落1个百分点;其中制造业固定资产投资增长18.5%,比上年回落3.5个百分点。

全国固定资产新开工项目计划总投资同比增长14.2%,比上年回落14.4个百分点。

黑色金属矿采选业投资增长10.4%,比上年回落13.3个百分点;通用设备投资增长23.5%,比上年回落10.1个百分点;专用设备同比增长18.5%,比上年回落27.1个百分点;建筑业投资增长1.4%,比上年回落23.2%。

道路投资成为主要用钢行业少有的“亮点”,由上年增长6.6%,2013年增长18.5%。

房地产开发投资有所加快,扣除土地购置款后开发投资增幅回落。

2013年,房地产开发投资同比增长19.8%,增幅比上年加快3.6个百分点;扣除土地购置款后的房地产开发投资同比增

长18.2%,增幅比上年是回落的。

房屋施工面积同比增长16.1%,增速加快2.9个百分点;房屋新开工面积同比增长13.5%,上年同期为下降7.3%。

2013年土地购置面积同比增长8.8%,2012年为下降19.5%,反应后期土地储备增加,但是仍没有恢复到2011年的土地购置水平。

规模以上工业增加值增速回落,主要用钢行业增加值增速提高。

2013年,全国规模以上工业增加值同比增长9.7%,增速比上年回落0.3个百分点。

其中通用设备增长9.2%,增速同比提高0.8个百分点;汽车制造业增长14.9%,增速提高6.5个百分点;电器机械和器材制造业增长10.9%,增速提高1.2个百分点。

从整体看,2013年国民经济增速比上年略有回落,与二季度相比呈现稳中有进,稳中向好的发展态势。

固定资产投资和规模以上工业增加值增速回落,根本无力消化钢铁生产的大幅增长。

2013年粗钢表观消费量增速提高,很难与宏观经济增幅回落相匹配。

二、粗钢产量持续增长,企业仍未适应宏观经济降速的转变

1. 全球粗钢产量持续增长

2013年,世界63个主要产钢国家和地区共生产粗钢15.81亿吨,同比增长3.4%。

扣除中国内地后的世界粗钢产量8.02亿吨,同比减少274.5万吨,下降0.34%。

2.国内钢铁产量继续较大增长

2013年,全国共生产粗钢7.79亿吨、生铁7.09亿吨、钢材10.68亿吨(含重复材)、铁矿石14.51亿吨,分别比上年同期增长7.54%、6.24% 、11.35%和9.94%。

累计平均日产分别为213.44万吨、194.24万吨、292.50万吨和397.54万吨,分别比2012年增长7.83%、6.53% 、11.66%和10.24%。

2013年我国粗钢产量占世界总产量的49.27%,比上年同期提高1.89个百分点。

3.重点企业粗钢产量增幅高于全国水平

2013年,重点统计钢铁企业生产粗钢6.29亿吨、生铁6.11亿吨、钢材6.14亿吨,同比分别增长7.99%、7.22%、8.40%,钢和铁的产量增幅略高于全国平均水平,而材的产量增幅低于全国平均水平2.95个百分点(会员企业钢材统计中重复材很少)。

重点统计企业钢、铁、材产量占全国产量的比重分别为80.69%、86.25%、57.54%,比重比1-11月有所回升。

综合来看,中国内地粗钢产量增速高于全球平均增速,重点企业增速高于全国平均增速,钢铁产量仍然偏高,企业还没有完全适应国民经济降速的转变。

三、钢材出口量增价跌

2013年,全年出口钢材6234万吨,同比增长11.9%,进口钢材1408万吨,同比增长3.1%;钢材净出口4826万吨,钢坯净进口55万吨,材坯合计折合粗钢净出口5073万吨。

12月出口钢材537万吨,环比增长7.4%;进口钢材121万吨,环比下降3.2%。

进出口价格方面,2013年,进口钢材均价1211美元/吨,同比下降7.1%;出口均价854美元/吨,同比下降7.56%。

12月份我国进口钢材均价1210美元/吨,环比下降5.17美元/吨;出口钢材均价852美元/吨,环比下降3.87美元/吨。

四、钢材库存仍然高于去年同期水平

2013年钢铁企业各月库存均高于2011年同期,也高于2012年多数月份。

从2013年库存走势来看,3月份库存量达到峰值1483万吨,较2012年12月份增加435万吨,增长41.5%。

进入4月份以来,钢铁企业集中精力进行去库存,企业库存量连续5个月下降。

9月份库存再度攀升,并一直保持相对稳定。

12月份库存量为1261万吨,较2012年12月份增加213万吨。

五、原燃料市场供需趋于宽松

1.国内原矿产量增长,进口铁矿石量价齐涨

2013年,全国铁矿石原矿产量14.51亿吨,同比增长9.94%。

折合铁精粉产量3.89亿吨。

全年我国进口铁矿石8.19亿吨,同比增长10.2%。

全年铁矿石进口平均价格为129.03美元/吨,同比上涨0.45美元/吨,进口矿价格依然维持高位。

2.煤炭价格有所反弹,供大于求格局没有改变

2013年煤炭市场价格上半年连续下跌,下半年小幅反弹,整体处于下跌趋势。

从总体供需关系来看,煤炭市场依然处于供大于求的格局。

2013年进口炼焦煤7542万吨,同比增长46.7%。

六、钢铁工业固定资产投资增速减缓

2013年,钢铁工业(包括黑色金属矿采选业、炼铁业、炼钢业、钢加工业,扣除了铸造业和铁合金业)本年计划固定资产投资1. 54万亿元,同比增长5.3%;实际完成固定资产投资5550.90亿元,同比增长0.91%,其中黑色金属矿采选完成投资1666.07亿元,同比增长8.99%;钢加工完成投资2638.31亿元,同比下降1.52%;炼钢完成投资947.07亿元,同比增长2%;炼铁完成投资299.45亿元,同比下降17.96%。

2013年,钢铁工业新开工项目4349个,比上年同期增加155个,其中主要是黑色金属矿采选业项目增加54个、炼钢业项目增加64个。

七、钢材价格持续低迷

2013年12月末,钢铁协会CSPI钢材综合价格指数为99.14点,比11月末下降0.19点,降幅为0.19%,连续第4个月下降;与上年同期相比下降6.17点,降幅为5.86%。

从国际市场看,12月末,CRU钢材综合价格指数为168.5点,环比上升0.2点,升幅为0.1%。

八、经济效益低下,提质增效不能仅靠增加产量

2013年,86户重点统计钢铁企业实现销售收入36875.60亿元,同比增长3.89%;实现利税973.21亿元,同比增长30.63%;其中实现利润228.86亿元,同比扭亏为盈(上年同期亏损12.70亿元);实现税金744.35亿元,同比下降 1.76%。

累计亏损面18.60%,同比下降11.63个百分点;销售利润率为0.62%,同比

提高0.66个百分点。

九、2014年市场形势分析

总体而言,宏观经济有稳定预期,下游需求将略有增长,原燃料市场趋于宽松,主要是钢铁企业要控制好生产节奏,避免产能集中释放加重供大于求矛盾。

由于钢材市场仍处于供大于求的局面,价格难以大幅提升,2014年钢铁企业经营形势仍不容乐观。

稿件提供:中国钢铁工业协会陈国康

核稿人:国家统计局工业司邢俊玲刘耀东。