中国通货膨胀影响因素的实证——基于VAR模型

中国当前通货膨胀影响因素实证分析

/CHINA MANAGEMENT INFORMATIONIZATION1引言通货膨胀是衡量宏观经济运行是否稳定和健康的重要指标。

根据货币主义学派的观点,通胀总的来说是货币现象,因此有泰勒规则之说,即货币的供应量与真实GDP 应当保持同步,这样才能避免货币政策的负面影响。

邹至庄(2001)利用中国1952-1998年的数据研究后认为,(M /Y )t 、(M /Y )t -1和ln (P t -1/P t -2)是影响通货膨胀的变量,上半年的M /Y 的变化由于具有延迟效应也可作为自变量。

从国内的文献来看,王永茂、宋金奇(2009)认为外汇储备对通货膨胀的影响程度不大,而汇率对通货膨胀的影响很大,即我国存在汇率的价格传递效应,但汇率不通过外汇储备这一途径影响价格水平。

邱卫林、雷芳(2009)认为2003年以来,我国物价的明显回升,是美国次贷危机导致的大宗商品价格上涨以及我国劳动力红利消失导致的,即成本推动型的通货膨胀。

王双正(2009)利用VAR 模型以及1978-2007年度数据,得出经济增长率、广义货币供应量增长率、PPI 是决定通胀的关键因素。

殷剑锋(2010)认为,通胀的来源于美元流动性扩张的可能性以及由此导致的国际大宗商品价格的变化、货币政策的走向和居民资产组合的调整。

张鉴君等(2010)认为,我国货币供应量M1、人民币各项贷款余额与CPI 存在长期均衡的关系,并且我国货币供应量、人民币各项贷款余额的快速增长会引起CPI 的快速增长,这验证了弗里德曼关于“通货膨胀是一种货币现象”的表述在我国是成立的。

以上研究有的用的是年度数据,样本数据过少,导致一些变量回归不显著,或者模型设定出现偏差。

本文在研究中加入PPI 来衡量成本驱动导致的通胀因素,并且利用20世纪末汇改完成后的月度数据,这样更具有参考性。

2通货膨胀影响因素的实证分析2.1数据来源和变量处理本文选择1999年1月至2011年4月为样本区间,指标原始数据参考中经数据库。

基于VAR模型的人民币汇率与通货膨胀传导效应实证分析

率 的t 收益率 , + 期 y为第t 期汇率 。 C I 对 P 进

行 一阶 差分 处 理 , 到 第 t 通 货 膨 胀 率 得 期

( )数 据 检 验 二

、

~

~

h

平稳 性检验 。运用 ADF统计量 对汇

一 一

表 1 和 I 序 列的 ADF统计结 果 E r r

时期

19 1 96 — 20 3 08 19 — I 9 61 r 2 0 . O 83 - 03 3 — 7 1 .0 8 34 61

变量 序 列 A F D 值

临界值 1 %

一 O 9 4 - .7 8 1 .2 0 34 6

图 2一单 位 标 准 差 的 l R冲击 对 E R的 响 应

理论为基础 ,在模型的每一个 方程 中,内 生变量对模型 的全部 内生变量的滞后值进 行回归,从而估计全部内生变量 的动态 关

系 。V AR ( 模 型 设 定 如 下 : 2)

Er 1 r1 a2t + 1 t+b 2 t +c1 f 1 t + 1 1 b 1 2 1 r 2 =a E I r Er I +

传 导 系统稳 定性 较 差 。

( ,计算 响应 函数标准误 差时应 用蒙特 月)

数 据 选 取 和 检 验

( )数 据 选 取 一

关键 词 :人 民 币汇 率

通 货膨 胀

传 导

效 应 向 量 自回 归 模 型

本 文选 取 1 9 9 6年 1 至 2 0 月 0 8年 3月

/2美不值 到 /民上率0同 f币元断0 .兑年升年 年汇2此 时 半在 0 0 8 , 与 6

当前我国通货膨胀原因的实证分析

当前我国通货膨胀原因的实证分析【摘要】近期我国通货膨胀问题日益严峻,一种流行观点认为货币供给过剩是此次通膨的原因,本文通过构建计量经济模型运用基于VAR模型的脉冲响应函数研究得出结论:当前我国通货膨胀的主要原因是成本推进,货币供应量在通胀中并不扮演主要角色。

【关键词】通货膨胀脉冲响应货币供应量劳动力成本引言2009年以来,在政府一系列经济刺激计划的推动下,中国经济增长在年内出现"V"型反转,成功实现“保八”。

但是,在经济上升的周期中,通货膨胀风险上升。

我国居民消费物价指数(CPI)自2009年11月同比涨幅由负转正后,便一路上扬,到2010年5月CPI首次突破警戒线--3%,此后,涨势并未减缓,物价水平屡创新高,2011年6月CPI比上年同期上涨达6.4%,远远超过了通货膨胀警戒线。

通货膨胀问题的日趋严峻,引起了社会各界的高度关注。

对于我国这一轮通货膨胀的原因,学界已经做了大量分析。

在诸多的讨论中,货币供给过多是主流观点,他们认为,货币的超发是这轮通胀的根本原因。

但是,自去年6月份以来,我国货币供应量的增长持续低于历史水平,价格水平却不降反升甚至出现了飙升。

那么此轮通胀的根本原因真的是货币超发吗?因此,本文将通过构造VAR模型,对我国当前出现的通货膨胀原因进行深入的分析与探讨。

计量经济模型分析本文将选择向量自回归VAR模型来进行实证研究,通过分析脉冲响应函数研究当前我国通货膨胀的原因。

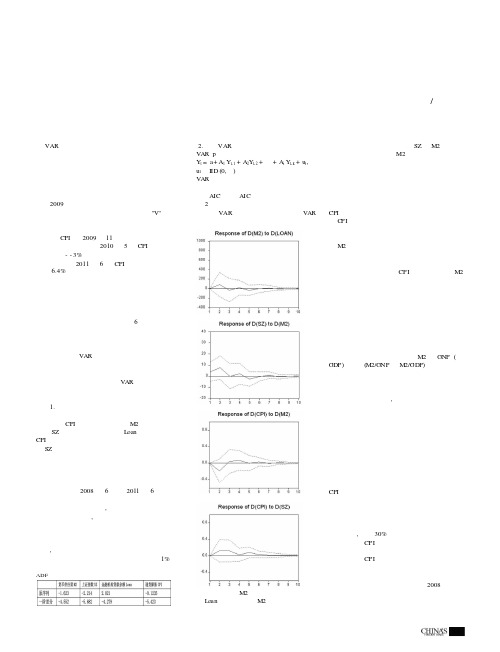

1.变量选取与数据处理本文采用的模型包含的变量为居民消费价格指数CPI、广义货币供应量M2、上证综合指数SZ和金融机构贷款余额Loan四个。

其中CPI为衡量通货膨胀水平的指标。

上证综合指数SZ综合反映中国资产市场的指标,随着中国股市的发展和居民理财观念的加强,股市已经是企业与个人财产中重要配置部分,货币政策的资产市场效应日趋明显。

金融机构贷款余额是我国货币政策重要影响变量。

本文采用2008年6月至2011年6月的数据。

房地产市场、股票市场与通货膨胀的联动性分析——基于VAR模型的实证研究

市场 、 票 市 场和 通 货 膨 胀 的联 动 关 系进 行 实 证 分 析 。分 析 结 果 表 明 : 价 上 涨 刺 激 通 货 膨 胀 , 货 膨 股 房 通 胀 对 房 价 的影 响 方 向是 不 确 定 的 ; 货 膨 胀 推 动股 价 上 涨 , 价 上 涨 会 推 动 通 货 膨 胀 ; 价 上 涨 会 抑 制 通 股 房

[ 键 词 ]房 地 产 市 场 ; 票市 场 ; 货 膨 胀 ; A 关 股 通 V R模 型

[ 中图分类号 ] 82 5 [ F2. 文献标识 码】A [ 文章编 号]10 50 ( 0 1 0 —0 2 0 09— 1 12 1 ) 2 0 9— 8 [ 收稿 日期】2 1 — 1— 3 0 1 0 2 [ 作者简介 ]陆岷峰, 南京财经大学金 融学院教授 、 南京大 学博 士后 , 江苏银 行连云港分 行行长 、 党委 书

现 三者关 系 的最优 化 , 有重 要 的理论 和现实 意 义 。 具

二 、 献 综 述 文 通货 膨胀 与房地 产价 格之 间关 系 的研 究 , 内外学 者 主要存 在 两 种看 法 : 是认 为 , 货 膨胀 与 房 国 一 通 地产 价格 存在 同 向变动关 系 。邓 敏 和翁 开明 ( O O 借 助 于 Mi kn的 资产价 格 波动对 国民经 济 的 四个 2L) s i h

①

数据 来 源 : 国 国家 统 计 局 中

2 ・ 9

பைடு நூலகம்

・

效应 ( 即家庭 部 门的财富效应 、 托宾 q效 应 、 企业 的 资产 负债 表效 应 、 家庭 的资产 负债 表效 应 ) 理论 , 从 总供给 和总需 求 的角 度进行分 析 , 房地产 价格通过 消费 和投资影 响社会总 需求 , 认为 即房地产 价格上升 会增 加社会 总需求 , 而产生通 货膨 胀 的压 力 。胡 卫 兵 ( 0 0 通 过对 3 大 中城市 面板 数 据 的实 从 21) 5个 证分 析 , 结果 显示 C I P 与房价之 间有着长期 的均衡关 系 。短期 内 , 房价上涨 因替代 效应会 减少人们 在其 他方 面的消费 , 对消费有 着挤 出和抑制作用 ; 而长期 内, 由于巨大 的房地产 市场具有 潜在财 富效应 , 人们 普遍对 房产产 生增 值 预 期 , 因而 房 价 上涨 会 带 动 一 般 物价 水 平 的上 升 , 一 步 加 剧 了通 货 膨 胀 的 压 进 力 。二是认 为 , 通货 膨胀与 房地产价 格存在 反 向变动 关系 。邓永 亮 ( 0 0 利 用 V R模 型 , 21) A 通过协 整 检验 和 G agr rn e 因果关 系检 验 , 对人 民币 升值 、 房价 上涨 和 通货 膨 胀之 间 的关 系进 行实 证研 究 , 析表 分 明房价上涨 因为抑制 了居 民消费从而 抑制 了通货膨胀 , 但通货 膨胀并 没有推 动房价上 涨 。

基于VAR模型的经济增长与通货膨胀之间关系的实证分析

基于VAR模型的经济增长与通货膨胀之间关系的实证分析摘要:本文首先介绍简单通货膨胀和经济增长的三种理论,然后通过对我国2001到2011年的经济季度数据建立var模型,得出持续严重的通货膨胀对经济增长有害并且通货膨胀受自身波动影响较大的结论。

因此,我国当前的经济政策目标应是逐步使通货膨胀率降下来。

关键词:通货膨胀;经济增长率;var模型;治理通货膨胀通货膨胀与经济增长的关系是政府进行宏观调控时需要考虑的核心问题之一。

近年来,我国经济运行的主要特征是经济增长的高速和cpi的强势上升。

2001年-2011年,我国每季度的gdp增长率平均值为10.9%,cpi的季度均值为2.9%。

通货膨胀是衡量宏观经济运行是否稳定和健康的重要指标。

抑制cpi的强势上升并使其保持在较低水平上,对我国实现经济目标、构建和谐社会有十分重要的意义。

一、通货膨胀和经济增长的理论概述一直以来,通货膨胀与经济增长的关系在经济学中争议很大。

当前学术界在这一问题上还没形成统一的观点,可分为正相关关系、负相关关系和中性论三种理论观点。

(一)“正相关关系”理论认为通货膨胀能促进经济增长。

传统的菲利普斯曲线和以托宾为代表的经济学家分别认为在短期和长期内经济增长和通货膨胀呈正相关关系。

即政府当局采取扩张性的财政政策和货币政策,扩张总需求,从而发生通货膨胀,经济增长也随之发生。

(二)“负相关关系”理论认为,通货膨胀不但不能促进经济增长,反而会阻碍经济的增长。

以fisher(1993)为代表的经验研究却发现通货膨胀与经济增长存在负相关关系,通货膨胀导致的价格、汇率等各种经济参数的突变和扭曲,会造成市场混乱,提高社会交易成本,严重降低经济效率。

(三)“中性”理论。

理性预期理论和货币中性论者认为通货膨胀对经济增长可能不产生实质性影响。

货币对实际经济生产过程不产生影响,从而通货膨胀也是中性的,即通货膨胀对经济增长既不存在促进作用也不存在阻碍作用。

再加上经济活动中的个体能够理性的预期到这种通货膨胀的效果,从而调整自己的行为,导致了通货膨胀与经济增长无关。

通货膨胀、人民币升值与股票价格波动——基于VAR模型的实证研究

2 1 年要实施积极的财政政策和稳健 的货 0 1

币政 策 。 这 是 2 0 0 8年 1 月 我 国 为应 对 国 1 际金 融 危 机 提 出 货 币 政 策 “ 度 宽松 ”之 适

表 1 r n e 因 果 检 验 结 果 G g r a

较 长 时 期 内 引起 通 货 膨 胀 和 人 民 币汇

由多元时间序列 变量组成的 “ 向量” 自回

归模 型。多方程 V R系统估计可用于预 测 A 相互联系的时间序列 系统及分析随机扰动 对变量系统的动态;击 ,并利用乔利斯基 中

分解来识别这些冲击 ,从而解释各种经济

冲击对经济变量形成 的影响。 以 3 个 内 生 变 量 消 费 者 价 格 指 数 ( p.、 票价格 ( ) ci 股 ) s f、人民币汇率 ( + p e) 为例 ,建立滞后 1 的 V R模型: 期 A

后的20 0 5年 7月 至 2 1 0 0年 1 月 ,共 6 1 5

个 月数据样本 。股票价格采用上证综合指 数来衡量 。 民币汇率采用间接标价法 , 人 汇 率上升意味着人 民币升值 ,反之人 民币贬 值。 通货膨胀水平 由同LCP来衡量。 I I S 数据 来 自wid资讯金融终端数据库、国研网统 n 计数据库。其中 ,汇率和上证综合指数采 用每月最后一个交易 日的收盘价格 。为了 减小数据波动 ,对所 有数据取 自然对数。

{ cj f=c + l i l 】 f +,e_ + I I c + p J lf f l { ,: c 2+口2 i + 2 fI c l +,2f + 2 pr e I , f I = f + f3 i l s l I 3 8 Jc , + 3 p pf +, e + , f

通货膨胀对主要影响因素的动态响应:基于向量自回归模型(VAR)的实证研究

的传 导效 应很 大 ,通 货膨 胀一 旦 出现将 会持续 一段 时期 。

关键 词 :通 货膨 胀 ;VA R模 型 ;脉 冲响应 函数 Abt c :T ip p r tde hn ’ if t ndn mi rso s e jr co cn mi fcos uigp s3 e r s at hs a e u is ia Sn ai y a c ep net t o reo o c atr d r at 0y as r s C l o o h ma ma n

h v r s u e o fa i n i f i n i e fh s ̄ e tta s s i n e f c n n a i n wo l u t i o o g tme o c c u : a e p e s r n i l t ; n a o t l a r a r n mi so fe ta d i ft o u d s s an f r l n i n e o c r n o l t s l GDP’ x d g o h m o e h s g e tp e s r n i fa i n mo e u p y c a g se f c se e t a l e e t d b rc e e ; S f e r wt d a r a r s u e o l t ; i n o n y s p l h n e fe t v n l r f c e y p i e lv l i u y l e c s x d a s t v sme t x e sf e s e si e t n ih l a st v r e t d e o o ywil loh s r s u eo n a i n i n wh c e d o eh a e c n m l a s a e s r n i f t . o p l o Ke o d : i f to y W r s n a i n. VAR d 1 i u s —e p n ef c i n l mo e . mp le r s o s un to

虚拟资本与通货膨胀关系——基于VAR模型的实证研究

资本 主要 以股 票 、 券 以及票 据等 为主要 形式 , 债 其实 质是 产权 信 用 和 风 险 的交 易 。[ 徐 璋 勇 认 为 , 拟 2 虚

资 本 的本质 是一种 契 约 , 它产 生 的基础 是信用 制度 ; 虚 拟资本 发展 经历 了一 个 由量 变 到质 变 的过 程 , 以

但 是对 于虚 拟资 本 和 通货 膨 胀 的 关 系鲜 有 论 证 , 本 文通 过分 析 2 0 0 8年 1月 一 2 1 0 1年 7月 的 统 计 数

据 , 用 VAR模型 实证 分析 虚 拟资 本 、 币供 应 量 运 货

对 通货 膨胀 的影 响 。

一

、

文 献 综 述

拟 资本 市场 同市场 经济 关系及 虚拟 资本 积 累和经济

分 布 滞 后 模 型 和 向量 自 回 归 模 型 分 别 对 我 国 股 票 价

定 收入 的资本 , 股票 、 如 公债券 、 动产抵 押单 等 。 不

的预 期 会 进 一 步 推 动 其 发展 。 关 键 词 : 拟 资本 ;货 币供 应 ; 货 膨 胀 ; 虚 通 VAR模 型 中图 分 类 号 : 2 3 2 4 0 F 8 ; 2 . 文 献标 识 码 : A 文 章 编 号 : 0 9 1 7 2 1 ) 3 0 5 —0 1 0 —9 0 ( 0 2 0 ~ 0 7 7

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国通货膨胀影响因素的实证分析——

—基于VAR模型的研究

刘星媛,杜芸

(南京工业大学经济与管理学院,江苏南京210009)

摘要:通货膨胀已经影响到我国经济的稳健发展,文章对2003年1月至2011年3月间的我国外汇储备、狭义货币供应量、准货币与CPI四个指标进行了实证分析,旨在找到影响我国通货膨胀的因素。

首先进行ADF检验,然后建立VAR向量自回归模型并进行协整检验,从而得出以下结论:外汇储备、狭义货币供应量、准货币与CPI之间存在长期的均衡关系,其中准货币增长对通货膨胀起反方向作用。

据此,对抑制我国通货膨胀和保持经济平稳发展提出政策建议。

关键词:CPI;狭义货币;准货币;政策建议

文献标识码:A

一、引言

通货膨胀是衡量一国宏观经济运行是否健康平稳的重要标准,也是我国政府关注和学者研究的重要问题。

作为衡量通货膨胀的重要指标CPI(居民消费价格指数),在过去的近十年里也在不断的发生变化和波动。

具体情况如下图所示。

今年3月份,我国CPI同比增速突破5%

达到了5.4%。

尽管政府尽了最大努力,但4

月份的消费者价格指数同比上涨5.3%,略低

于3月份的5.4%,但仍高于预期水平。

而最

新数据显示,5月份CPI同比增长5.5%,创

34个月来新高。

根据西方经济学的定义,通货膨胀是指

经济运行中出现的全面、持续的物价上涨的现象。

通货膨胀所导致的物价上涨,会给一个国家的国民经济带来一系列不良的影响,如货币贬值、贫富差距拉大等等。

本文回顾了有关通货膨胀原因的理论,并在此基础上进行实证研究,利用2003年1月至2011年3月间的月度同比数据对我国的通货膨胀成因进行实证分析。

最后,文章结合实证分析结果以及

我国通胀对经济的影响,提出治理通货膨胀的

相关政策建议。

二、样本数据

本文总的样本数据区间为2003年1月至2011年3月九年间的月度数据,居民消费价

格指数(CPI)的数据来源于国家统计局网站;

外汇储备(FER)、广义货币供应量(M2)和狭义

货币(M1)的数据来自中国人民银行网站。

具体的检验结果如下表所示:

变量(C,T,K)ADF值5%临界值10%临界值结论L CPI(n,n,0)0.699728-1.944140-1.614575不平稳d L CPI(n,n,11)-4.664607-1.944619-1.614288平稳L FER(n,n,3) 3.425439-1.944248-1.614510不平稳d L FER(C,T,0)-8.284704-3.456805-3.154273平稳

L M1(n,n,0) 6.999869-1.944140-1.614575不平稳d L M1(C,T,0)-11.46702-3.456805-3.154273平稳L M2-M1(n,n,0)9.714502-1.944140-1.614575不平稳d L M2-M1(C,T,0)-9.81533-3.456805-3.154273平稳

表1单位根检验结果

19

江苏商论2011.10●

从协整检验的结果中可以得出标准化后的协整关系如表3-2所示

从上表可以看出,LCPI、LFER、LM1、LM21四个变量存在协整关系。

在长期中,外汇储备FER每增长1%,CPI将增长0.103236%;流通中的货币每增长1%,CPI将增长0.672486%;准货币每增长1%,CPI将减少0.793467%。

即:LCPI=0.10LFER+

0.67LM1-0.79LM21。

三、政策建议

近年来,我国外汇储备量逐年增长,对通货膨胀也产生了巨大的影响。

货币供应量与我国通货膨胀同向变化。

我们发现准货币的增长和我国的通货膨胀之间存在的是反比关系,也就是说,准货币的增长反而可以抑制我国的通货膨胀。

当准货币数量增加时,说明居民用更多的钱进行储蓄而不是消费,因而不会刺激物价的进一步上升,从而某种程度上可以抑制我国的通货膨胀。

另外,方程回归结果显示,M2与M1的差额每增加一个百分点,通货膨胀将会减少0.7934个百分点。

在2011年的政府工作报告中,温家宝总理将“保持物价总水平基本稳定”放在了今年工作的首要位置,并提出5项措施抑制价格上涨势头,凸显“防通胀”在今年经济发展中的重要地位。

根据本文的研究结论,从稳定物价的角度出发,提出如下政策建议:

(一)增加准货币、提高居民存款利率。

调控存款准备金率等,从而控制通货膨胀。

同时,通过各类政策,包括行政管理举措,强化价格监督检查等等方式,遏制此类行为。

此外,要大力整顿和规范房地产市场秩序,抑制投机性购房。

加大差别化信贷、税收政策执行力度,抑制不合理需求。

这些也会对物价上升有一定的抑制作用。

从而抑制通货膨胀的进一步扩大。

(二)转变经济增长方式,促进国内经济均衡发展。

处理好保持经济平稳较快发展、调整经济结构和管理通货膨胀的关系,是我国“十二五”时期的重要任务。

采取适当的对外经济政策,我国应尽量减少对国外出口的依赖,提高国民经济的消费率。

同时,抓住机遇,与世界各国加强经济政治合作,协调财政和货币政策。

同时积极推进人民币的国际化进程,以此降低以美元等货币结算的汇率风险

参考文献:

[1]张晓峒.EVIEWS使用指南与案例[M].北京:机械工业出版社.2007:243-251.

[2]王小平,闰丽萍,黄婷.基于VAR模型的通货膨胀影响因素的实证分析[J].中国物价.2008(10):17-20.

[3]张荣妹.物价上涨影响低收入居民生活[BE/OL].http://www. /rollnews/news/201009/t20100907_6654891.htm.[4]中国共产党第十七届中央委员会第五次全体会议文件汇编[M].北京:人民出版社2010.

(本文已经通过中国知网检测)

表2标准化后的协整关系

变量LCPI LFER LM1LM21

系数 1.000000-0.103236-0.6724860.793467

Empirical Analysis on What Influences China’s Inflation—based on the usage of VAR model

Liu Xingyuan,Du Yun

Abstact:It is inflation that has greatly affected China’s stable economic development.This article aims to find out what influences China’s inflation to such a great extent,by analyzing the four indexes(GDP,CPI,GNP,PPI),quasi-money,narrowly defined money supply,domestic foreign exchange reserves from January,2003to March,2011.Finally,it focuses more on the policies and measures as regards bringing down the infla-tion and maintain steady economic development.

Keywords:VAR model;CPI;narrowly defined currency;quasi-money;advice

20

●江苏商论2011.10。