贷款公司排名

2014年中国十大担保公司排名

2014年中国十大担保公司排名1.长安保证担保公司建设部牵头、国家烟草专卖局、国家冶金工业局、国家国内贸易局、国家林业局、国家轻工业局、经济日报社、求是杂志社、中共中央党史研究室、新疆生产建设兵团等10个部委共同发起组建。

2.中国投融资担保有限公司于1993年经国务院批准,由财政部、原国家经贸委发起设立。

3.成都金控信用担保有限公司由成都投资控股集团独家注资5亿元于1999年成立。

4.北京钻诚投资担保有限公司隶属于慧生利通投资集团旗下,为企业及个人的提供房产、汽车抵押/质押贷款服务;企业和个人的无抵押贷款服务。

5.北京中关村科技担保有限公司成立于1999年,目前注册资本17.03亿元,净资产超过20亿元。

6.上海市再担保有限公司由上海国际集团有限公司牵头,联合上海张江(集团)有限公司、上海徐汇国有资产投资经营有限公司、上海杨浦知识创新区投资发展有限公司共同出资组建,注册资本为6.5亿元人民币。

7.中国中科智担保集团股份有限公司不仅是中国第一家民营商业担保机构(1999),同时也是中华人民共和国商务部批准设立的第一家中外合资担保公司。

8.中企联合信用担保有限公司2005年成立,注册资金15亿人民币。

9.苏州国发中小企业担保有限公司2001年成立,注册资金5.18亿元。

10.山东省再担保集团有限公司经山东省人民政府批准设立的省属大型国有企业。

由山东省国有资产投资控股有限公司和济南、烟台、潍坊、淄博、济宁、东营、泰安、临沂、德州、枣庄、威海、聊城、滨州、日照、莱芜等15 市共同出资组建。

2009年9月挂牌成立。

附:合格担保公司的七大标准标准一人员素质追求更高由于投资担保公司业务经营的特殊性,所以融资担保业务成败的决定性因素,便是业务经营人员的项目运作能力和职业道德,共同构成的人员综合素质因素。

这其中,业务经营人员的项目运作能力高,则对融资担保项目的整体把控程度就强。

反之,在项目运作过程中一旦出现失控情况,就会造成出资人资金的损失。

山东省商业银行行业企业排名统计报告

中国工商银行股份有限公司山东省分行营业部

金融

2005

3887

4

中国建设银行股份有限公司山东省分行

金融许可批准的业务

1954

3355

5

中国建设银行股份有限公司青岛市分行

存款.贷款.结算

1954

3181

6

中国工商银行股份有限公司青岛市分行

金融业务

1984

3147

7

中国银行股份有限公司山东省分行

存款

1980

农行

1993

1000

43

中国农业银行威海市分行

贷款

1987

988

44

新泰市农村信用联社

金融服务

1994

976

45

新泰市农村信用联社本部

金融服务

1994

976

46

泰安市岱岳区农村信用合作联社

吸收存款

1994

969

47

山东济南润丰农村合作银行本部

经营中国银行业务管理

2005

967

48

山东济南润丰农村合作银行

806

71

中国工商银行股份有限公司聊城分行

储蓄

1984

803

72

淄博市淄川农村信用合作联社

吸收公众存款

2005

787

73

淄博市临淄区农村信用合作联社

吸收存款发放贷款

1995

786

74

日照市岚山区农村信用合作联社

吸收公众存款

1997

780

75

中国建设银行股份有限公司威海分行

存款

1987

768

76

中国银行股份有限公司临沂分行

安徽省商业银行行业企业排名统计报告

2006

577

16

中国工商银行股份有限公司宿州分行

金融股服务

1985

563

17

霍邱县农村信用合作联合社

金融

2006

533

18

临泉县农村信用联社

金融活动

2005

521

19

庐江县农村信用合作社联合社

金融服务

2006

520

20

安徽省无为县农村信用合作社联合社

金融业务

2006

517

21

谯城区农村信用合作联合社

安徽省

商业银行

企业排名

图表

包括指标:企业排名、企业名称、主营业务、成立年份、人员规模

中国产业洞察网

2014

第一节

图表1:安徽省商业银行行业企业排名

排名

企业名称

主营业务活动

开业年份

人员(人)

1

中国工商银行安徽省分行营业部

金融

1998

2000

2

中国农业银行阜阳分行

提供金融服务

1978

1303

3

中国农业银行滁州分行

51

明光市农村信用合作联社

存贷结算

2005

356

52

濉溪县农村信用合作联社

存款贷款

1997

350

53

巢湖市居巢区农村信用合作联社

存款

2005

350

54

凤台县农村信用合作联社

存款

2005

343

55

交通银行股份有限公司蚌分行

金融行业

1992

339

56

桐城市农村信用合作联社

存贷款

2006

山东地区P2P网贷平台排名前十

山东地区P2P网贷平台排名前十一、鲁商贷鲁商贷/lushangdai/网络借贷信息平台-建立初衷是为了服务、支持、帮助、解决齐鲁大地各中小企业商户贷款难、资金难、发展难的问题,简称-鲁商贷。

--是专注于服务山东本土中小企业的P2P网络借贷平台,是基于互联网运营的金融信息服务平台。

隶属于济南耀泽投资咨询有限公司。

二、齐鲁人贷齐鲁人贷/qilurendai/是在山东省工信部、工商局、银监局备案的专业金融信息服务平台,上线于2013年1月23日,是由青岛中瑞时代投资发展股份有限公司(原青岛零时代投资发展股份有限公司)倾心打造,公司实力雄厚,通过自身的专业优势和有效的信息交流平台,为资金富裕方和资金需求方打造一个公平、透明、合法、安全、稳定、高效的第三方中介服务平台,实现资金富裕方、资金需求方和齐鲁人贷的三方共赢。

三、帮客创投帮客创投/bkbank/平台隶属于山东帮客投资管理有限公司。

山东帮客投资管理有限公司成立于2013年4月,坐落于美丽的泉城济南,总部设于山东省济南市历下区经十路15982号(环山路交叉口)第一大道23层。

帮客创投平台顺应全球电子商务未来发展趋势,充分挖掘互联网市场潜力,通过建立一个公平、透明、高效、稳定的P2P网络信用借贷平台,结合中国现有的社会信用状况,为有资金需求和理财需求的平台两端客户提供包括融资咨询,信用评估,协议管理,回款管理等多方面专业的全程信用管理和财富管理服务。

在能帮助客户解决资金需求的同时,也为有闲余资金且有投资愿望的客户带来相对可观的经济收益。

四、中宝财富中宝财富/zhongbao988/上海中泉宝泰金融信息服务有限公司是一家多元化民间金融服务型企业,集商贸、科技、医药连锁、酒店连锁等多领域的企业注资发起成立。

公司拥有雄厚的资金实力,全力打造专业资金借贷、银行贷款中介、金融资本运营的信息咨询和运营管理的综合平台,旨在为国内民营经济中的中小企业和个体工商经济实体提供专业、亲和、信用、超值、有效的融资担保和投资理财服务。

2020年30家银行普惠型小微企业贷款排名:六大行“头雁”效应显著,天津银行增速达73% -2020.06.16

图 3:2017-2019 年 6 大商业银行普惠型小微企业贷款余额占总贷款余额的比例

14.00 12.00 10.00

8.00 6.00 4.00 2.00 0.00

邮储银行 建设银行 农业银行 中国银行 交通银行 工商银行 2017年 2018年 2019年

4

30 家银行普惠型小微企业贷款

数据来源:2017-2019 年年报整理,零壹智库

整体来看,6 家大型商业银行在普惠型小微企业贷款余额量上处于主力地位,充分发挥 了“头雁”效用,2019 年 6 家银行均实现了“普惠型小微企业贷款余额较年初增长 30% 以上”的目标。截至 2019 年末,除交通银行外,5 家银行贷款余额均超过了 4,000 亿 元,同比增速较上年也有一定提高。2020 年,监管方对 6 大商业银行普惠金融贷款业务 提出了更高要求,各银行整体上还需进一步发力。 从 6 家大型商业银行普惠型小微企业贷款余额看,数据披露情况较上年更加严谨、规范 与丰富,并且贷款余额均较 2018 年实现了同比增长;平均普惠型小微企业贷款余额为 5,428.36 亿元,较 2018 年增长 35.37%;平均贷款余额为 684,915.78 亿元,较 2018 年 增长 10.30%。 其中,建设银行普惠型小微企业贷款余额近万亿,达 9,631.55 亿元,“领跑”6 家大型 商业银行,普惠金融贷款客户近 133 万户,较上年新增近 31 万户。邮储银行以 6,531.85 亿元位居第二;交通银行普惠型小微企业贷款余额为 1,639.52 亿元,与其他五家银行 仍然尚有差距。 在同比增速方面,农业银行、建设银行及工商银行较上年均增长 50%以上,另一方面, 交通银行、中国银行及邮储银行分别同比增长 48.38%、35.73%及 19.85%。

小贷公司排名(最新)

小贷公司排名(最新)额信贷公司排名前十有哪些?排名前十的小额信贷公司主要分布在北京、天津以及内蒙古,其中北京3家,天津2家,内蒙古10家。

包揽小额信贷公司排名前三的均是北京地区的,分布是北京丰花小额贷款有限公司、北京金典小额贷款股份有限公司以及邦信小额贷款公司。

小额信贷公司排名的依据指标是:资产结构、资产质量、管理效率、盈利能力、增长速度、社会责任;等多项评价标准。

目录目标:打造小微信贷“铁人三项”能力的大数据风控平台1)“铁人三项”之IT风控系统2)“铁人三项”之大数据征信3)“铁人三项”之互联网服务4)大数据风控平台对外服务重大优惠举措NO.1:“铁人三项”之IT风控系统Key1:大数据风控平台希望解决的业务问题?针对个人及小微企业的纯信用、抵质押类信贷业务全生命周期管理,支持从几千元的小额消费贷款到数万元的个人信用贷款,以及数十万元的小微企业经营性贷款业务。

特别适用于P2P、小贷公司、消费金融公司等小微金融机构,解决这些公司缺少有效适用的IT系统、以及缺少减少资金和技术团队,快速使用业界一流的解决方案系统,包括从业务展业、申请审批、申请反欺诈、账务管理、催收管理等信贷全生命周期流程管理,而不仅仅是一个P2P模板。

Key2:大数据风控平台如何更懂小微金融业务平台与全球最大的征信及决策分析服务商Experian合作开发,充分借鉴了Experian 在零售及小微信贷风控和流程管理的最佳实践,结合本土个人及小微信贷业务的优秀经验,以“信贷工厂”运作理念为准则、以量化风控决策为核心。

同时,平台融合了六大小微信贷产品的最佳流程与风控实践,包括个人信用贷、房贷、车贷、Pos经营贷、网商贷、小额消费信贷等。

且与Experian等专业风控机构持续合作优化升级并开发新产品和模型。

Key3:大数据风控平台如何做到系统技术架构领先平台可以针对不同机构、不同产品灵活、快速配置业务流程、风控策略及息费计算参数,快速支持新业务发布管理。

2017年最新P2P网贷平台排名前十名

2017年1月,国内知名P2P网贷行业门户网站“网贷之家”联合盈灿咨询对外发布了《2016年12月网贷平台发展指数评级》。

评级报告显示,陆金所、宜人贷、点融网、人人贷、拍拍贷、微贷网、搜易贷、爱钱进、开鑫贷、投哪网,发展指数排名前十。

此次评级,合规积分权重增加到11%,品牌积分权重下降到13%,杠杆积分权重下降到13%。

后续,会继续完善合规积分,并提升权重。

另外,本月新增多家平台进入评级库,并且会继续增加点评平台数量。

12月评级根据网贷之家数据库采集的2000多家平台最近3个月交易数据编制,对满足入库条件的300家平台进行评级,并对发展指数降序排列前100家平台予以公示。

由于本评级指标较多,对平台数据完整性要求较高,故存在部分知名度较高平台因数据及信息获取不完全而未能参与评级的情况。

【12月P2P行业概况与1月市场研判】专项整治工作势头良好互金风险整体逐步下降2016年12月9日,在互联网金融风险专项整治经验交流会议上,专项整治工作领导小组组长、人民银行副行长潘功胜指出,互联网金融风险专项整治工作开展以来,工作推进总体势头良好。

目前,互联网金融风险底数已基本摸清,互联网金融风险整体水平正逐步下降,互联网金融风险案件高发频发的势头已得到初步遏制,社会各界对专项整治的评价均积极正面。

潘功胜进一步强调,第二阶段清理整顿工作是专项整治的核心和关键,要高度重视、乘势而上,做好清理整顿工作,确保专项整治工作取得实效。

根据网贷之家数据库和盈灿咨询研究,2016年12月共有97家停业及问题平台,其中问题平台23家、停业平台73家、转型1家。

网贷之家首席研究员、盈灿咨询总经理马骏指出,停业及问题平台数量连续5个月出现了下降,而且良性退出比例不断提高,表明整个行业已经从追求规模增长逐步转向实现合规运营与产品质量提升。

上海规范互联网小贷“限额令”阻拦大标借路2016年12月30日,上海金融办发布上海市首份有关互联网小贷的规范性文件——《上海市小额贷款公司互联网小额贷款业务专项监管指引(试行)》。

2016年最新P2P网贷平台排名前十名

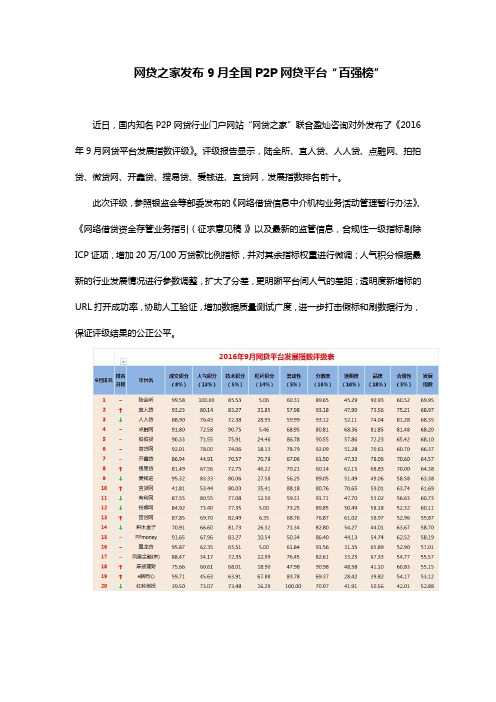

网贷之家发布9月全国P2P网贷平台“百强榜”近日,国内知名P2P网贷行业门户网站“网贷之家”联合盈灿咨询对外发布了《2016年9月网贷平台发展指数评级》。

评级报告显示,陆金所、宜人贷、人人贷、点融网、拍拍贷、微贷网、开鑫贷、搜易贷、爱钱进、宜贷网,发展指数排名前十。

此次评级,参照银监会等部委发布的《网络借贷信息中介机构业务活动管理暂行办法》、《网络借贷资金存管业务指引(征求意见稿)》以及最新的监管信息,合规性一级指标剔除ICP证项,增加20万/100万贷款比例指标,并对其余指标权重进行微调;人气积分根据最新的行业发展情况进行参数调整,扩大了分差,更明晰平台间人气的差距;透明度新增标的URL打开成功率,协助人工验证,增加数据质量测试广度,进一步打击假标和刷数据行为,保证评级结果的公正公平。

2016年9月网贷平台发展指数评级表9月评级是根据网贷之家数据库采集的2000多家平台最近3个月交易数据编制,对满足入库条件的300家平台进行评级,并对发展指数降序排列前100家平台予以公示。

由于本评级指标较多,对平台数据完整性要求较高,故存在部分知名度较高平台因数据及信息获取不完全而未能参与评级的情况。

【9月P2P行业概况与10月市场研判】G20首提“数字普惠金融”,中国参与制定“高级原则”二十国集团领导人杭州峰会于9月4日下午开幕,国家主席习近平出席并致辞,习近平在谈及落实2030年可持续发展议程,促进包容性发展时提到“发展普惠金融、鼓励青年创业”。

此外,G20杭州峰会倡导把数字金融和普惠金融相结合,由中国推动并参与制定的《G20数字普惠金融高级原则》已经在G20杭州峰会上正式通过,这是首个具有全球意义的数字经济重要指导原则,“普惠”定位了全球每一个普通的百姓,而“数字”则为实现“普惠”提供了思路和途径。

数字普惠金融相对于互联网金融或者金融科技更加贴近政府对互金行业的本质和发展的理解,而且该定义必将在世界范围产生深远影响。