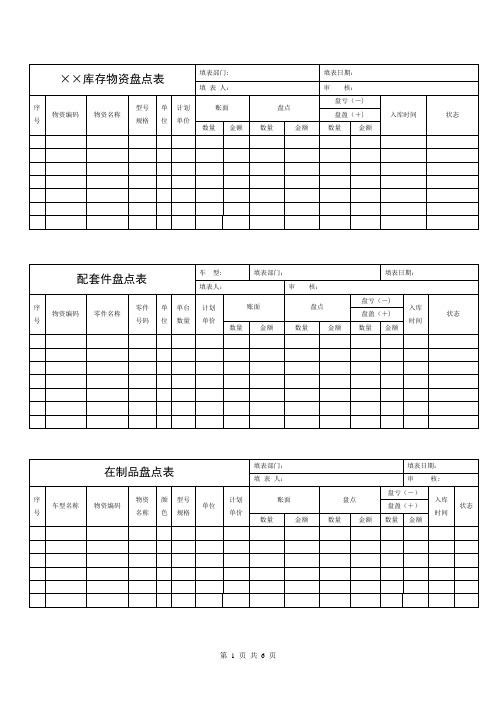

存货盘盈、盘亏、报废检查情况表

存货盘点表格【范本模板】

存货盘点制度一、目的二、适用范围三、职责四、盘点时间五、盘点方式、方法六、盘点程序七、初盘展开一、目的为加强存货资产管理,保障存货资产的安全性、完整性、准确性,及时、真实地反映存货资产的结存及利用状况,使存货资产的盘点更加规范化、制度化,为下阶段的销售、生产计划及财务成本核算提供依据,根据实际情况,特制定本管理制度.存货:包括原材料、在制品、半成品、产成品,以及必要时对存于外协厂商的本厂物料等。

三、职责1、厂长:负责盘点组织工作、主导盘点工作,组织召开盘点总结工作会议,进行盘点奖罚;2、仓库、车间:负责仓库、车间物料盘点工作;3、财务部:负责对盘点抽查、对盘点盈亏调整审核;并对盘盈、盘亏物品做出处理意见,进行有关的帐物处理定期或不定期对各项存货进行稽核、盘点;4、副厂长:负责盘点盈亏调整的审批工作;5、相关部门:负责本部门盘点及盘点协助工作。

四、盘点时间1、存货盘点:每月进行一次小盘点(自盘、抽盘);每个季度的最后一个月月底进行一次大盘点(自盘、复盘、抽盘),大盘点具体时间具体安排。

2、若要变更时间,必须征得盘点总指挥同意方可。

3、财务部人员不定期地抽查各部门的存货情况.五、盘点方式、方法1、盘点方式:动态盘点(即不停产)与静态盘点(即停产)相结合;定期盘点与不定期盘点相结合;自盘与复盘、抽盘相结合。

2、盘点方法:全面盘点和抽样盘点相结合;点数与称重量相结合。

3、每月定期盘点采取动态盘点,以自盘为主、抽盘为辅的方式进行。

盘点方法由仓库根据实际情况确定。

4、季度大盘点采取静态盘点,以自盘、复盘、抽盘相结合的方式进行.5、不定期的盘点采取动态盘点、抽盘的方式进行,其盘点方法由财务部确定。

6、外协加工件料盘点:由相关部门负责人与财务人员共同确定盘点方法,单独清点。

六、盘点程序1、盘点前准备工作:盘点由物流部申请经副厂长批准后,负责召集相关人员召开盘点工作协调会,并按拟定的《盘点计划表》组织实施;2、各相关部门接到《盘点计划表》后次日内组织召开部门内部盘点会议,做好各项盘点前准备工作;3、仓库所有账目处理应在盘点日前一天完成;4、存货盘点前各部门应进行清理整顿,分类、分区域按规定堆放好存货,并张贴好《物料存卡》或《物料标识卡》;5、季度大盘点前要求生产车间进行物料清理,并对现场进行整理整顿,在制品应存放在规定得区域,并做好标识,以便单独清点;6、盘点部门将盘点需用得物品及盘点用具,于盘点前准备妥当。

存货盘点工作专项审计报告

存货盘点工作专项审计报告项目背景:按集团审计部工作整体安排,我们于XXX-XXX期间对公司存货盘点工作进行了专门审计。

审计目标及范围:此次就公司存货的真实及完整性进行审计,涉及评价盘点工作的执行情况、资产状况、存储管理、账卡物相符性等。

审计程序:监盘、数据分析、询问、观察等。

截止xxx年底,公司存货盘点余额为xxx万元(含车间在制品、项目在建物料共xxx万元,不含委托加工物资),盈亏相抵后整体盘盈金额为xxx万元。

具体明细如下:(1)前期差异形成盘盈xx万元,其原因是上年盘点的电X片等通过估算并按一定比例打折的方法计入盘存量的,而今年是根据实际瓦数进行详细盘存,如此形成差异xx万元。

建议:盘点方法改变时所确定的差异应及时进行账目调整,无须年末时再做账目调整。

(2)BOM及换算差异形成盘盈近xxx万元,其主要原因有: a. 板材理论厚度与实际领用的材料存在差异;b. 边角废料的利用;c. 计量单位的转换差异等;d. BOM用量出现错误等。

建议:a.物控部门做好BOM用量的监测工作,对与实际不符时及时与研发部门进行沟通进行修改(相关领料部门应配合提供相关信息); b.研发、采购、物控协商确定好物料的计量单位,确保BOM、采购、存储及系统中使用的计量单位是一致的;对确实不可统一计量单位时要求在收发料进行换算时保持谨慎态度,并加强检查,发现差异及时改进[各类审计方法案例报告模板关注公众号内审网可查阅获取,内审网注]或进行账目调整。

(3)收发货盘点差异形成盘盈近xx万元,主要原因有: a. 工程领退料错误; b. 已开据领料单但实际未领用; c. 车间退料未办退料手续(如车间退回部份铝材未办入库手续);建议:物控仓管人员应要求相关人员及时办全收发手续,并加强对进出仓物料的清点,特别需对已办手续但实际并未发生物料出入仓的情况进行核实,同时在物料卡上根据实际情况进行完整记录。

(4)部份盘亏物料明细:重点关注发货差异所引起的盘亏数据。

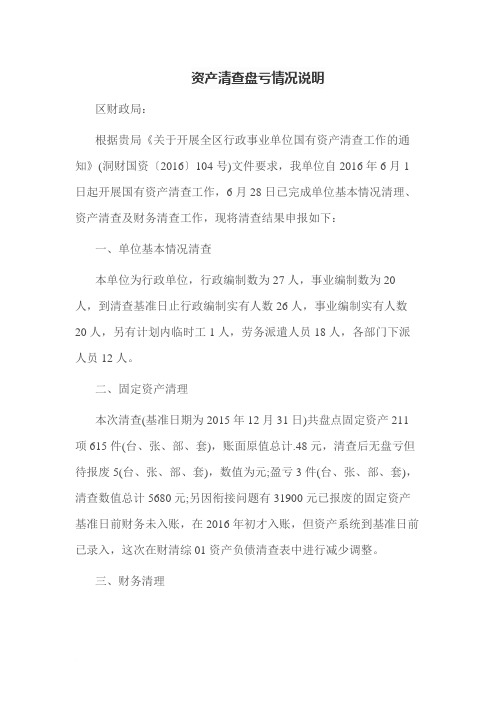

资产清查盘亏情况说明范文

资产清查盘亏情况说明区财政局:根据贵局《关于开展全区行政事业单位国有资产清查工作的通知》(洞财国资〔2016〕104号)文件要求,我单位自2016年6月1日起开展国有资产清查工作,6月28日已完成单位基本情况清理、资产清查及财务清查工作,现将清查结果申报如下:一、单位基本情况清查本单位为行政单位,行政编制数为27人,事业编制数为20人,到清查基准日止行政编制实有人数26人,事业编制实有人数20人,另有计划内临时工1人,劳务派遣人员18人,各部门下派人员12人。

二、固定资产清理本次清查(基准日期为2015年12月31日)共盘点固定资产211项615件(台、张、部、套),账面原值总计.48元,清查后无盘亏但待报废5(台、张、部、套),数值为元;盈亏3件(台、张、部、套),清查数值总计5680元;另因衔接问题有31900元已报废的固定资产基准日前财务未入账,在2016年初才入账,但资产系统到基准日前已录入,这次在财清综01资产负债清查表中进行减少调整。

三、财务清理对本单位的银行账户、会计核算科目、库存现金、有价证券以及各项资金往来等基本账务情况进行全面核对和清理。

到基准日止,我单位资产总额3635.56万元,其中流动资产370.74万元,固定资产487.24万元;负债总额342.2万元;净资产总额3293.36万元,其中其他资金结转结余28.54万元。

往来款项类中其他应收款为298.64万元,其他应付款为342.2万元,无盈亏。

通过财务清理做到账账相符、账证相符、账表相符,确保单位账务的完整、准确和真实。

部门资产清查工作报告范文按照《鄂托克旗委办公室、旗人民政府办公室关于批转鄂托克旗国有资产清查工作方案的紧急通知》(鄂旗办发〔20PC〕4号)文件要求,我局结合实际,由主要领导负责,认真开展了自查,现将自查报告呈上。

一、积极宣传,使清查工作群众化。

为全面规范和加强国有资产管理,提高资产使用效益,使我局国有资产管理实现制度化、规范化、常态化,我局结合实际,对我局国有资产进行全面清查。

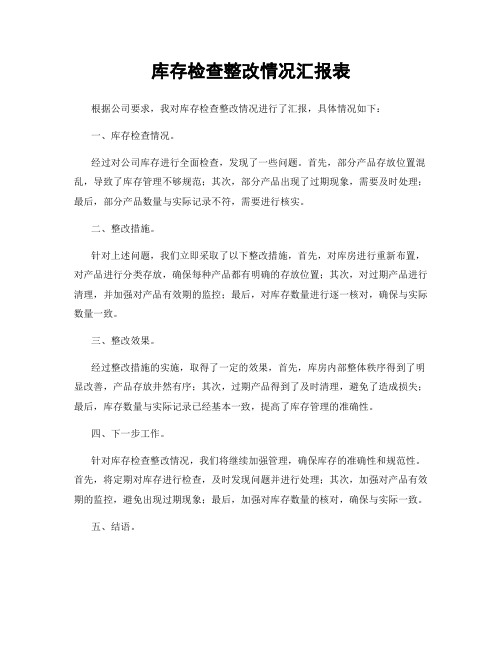

库存检查整改情况汇报表

库存检查整改情况汇报表

根据公司要求,我对库存检查整改情况进行了汇报,具体情况如下:

一、库存检查情况。

经过对公司库存进行全面检查,发现了一些问题。

首先,部分产品存放位置混乱,导致了库存管理不够规范;其次,部分产品出现了过期现象,需要及时处理;最后,部分产品数量与实际记录不符,需要进行核实。

二、整改措施。

针对上述问题,我们立即采取了以下整改措施,首先,对库房进行重新布置,对产品进行分类存放,确保每种产品都有明确的存放位置;其次,对过期产品进行清理,并加强对产品有效期的监控;最后,对库存数量进行逐一核对,确保与实际数量一致。

三、整改效果。

经过整改措施的实施,取得了一定的效果,首先,库房内部整体秩序得到了明显改善,产品存放井然有序;其次,过期产品得到了及时清理,避免了造成损失;最后,库存数量与实际记录已经基本一致,提高了库存管理的准确性。

四、下一步工作。

针对库存检查整改情况,我们将继续加强管理,确保库存的准确性和规范性。

首先,将定期对库存进行检查,及时发现问题并进行处理;其次,加强对产品有效期的监控,避免出现过期现象;最后,加强对库存数量的核对,确保与实际一致。

五、结语。

通过此次库存检查整改情况汇报,我们对公司库存管理进行了全面的梳理和整改,取得了一定的效果。

我们将继续努力,不断完善管理,确保公司库存管理工作的顺利进行。

以上就是我对库存检查整改情况的汇报,希望得到领导的认可和指导,谢谢!。

财务盘点制度及表格

财务盘点制度第一条目的为求存货及财产盘点的正确性,盘点事务处理有所遵循,并加强管理人员的责任,以达到财产管理的目的,特制定本办法。

第二条盘点范围(一)存货盘点:系指原料、物料、在制品、制成品、商品、零件保养材料、外协加工料品、下脚品。

(二)财务盘点:系指现金、票据、有价证券、租赁契约。

(三)财产盘点:系指固定资产、保管资产、保管品等的盘点而言。

1、固定资产:包括土地、建筑物、机器设备、运输设备、生产器具等资本支出购置者。

2、保管资产:凡属固定资产性质,但以费用报支的杂项设备。

3、保管品:以费用购置者。

第三条盘点方式(一)年中、年终盘点1、存货:由资材部门或经管部门会同财务部门于年(中)终时,实施全面总清点一次。

2、财务:由财务科与会计科共同盘点。

3、财产:由经管部门会同财务部门于年(中)终时,实施全面总清点一次。

(二)月末盘点每月末所有存货,由经管部门及财务部门实施全面清点一次。

(经管项目500项以上时,得采取重点盘点。

)(三)月份检查由检核部门(总经理室)或财务部门照会其部门主管后,会同经管部门,做存货随机抽样盘点。

第四条人员的指派与职责(一)总盘人:由总经理担任,负责盘点工作的总指挥,督导盘点工作的进行及异常事项的裁决。

(二)主盘人:由各事业部主管担任,负责实际盘点工作的推动及实施。

(三)复盘人:由总经理室视需要指派及事业部经管部门的主管(含科长、厂长、处长),负责盘点监督之责。

(四)盘点人:由各事业部财务经管部门指派,负责点计数量。

(五)会点人:由财务部门指派(人员不足时,间接部门支援),负责会点并记录,与盘点人分段核对、确实数据工作。

(六)协点人:由各事业部财务经管部门指派,负责盘点时,料品搬运及整理工作。

(七)特定项目按月盘点及不定期抽点的盘点工作,亦应设置盘点人、会点人、抽点人,其职责亦同。

(八)监点人:由总经理室派员担任。

第五条盘点前准备事项(一)盘点编组由财务部门主管于每次盘点前,事先依盘点种类、项目编排“盘点人员编组表”,呈总经理核定后,公布实施。

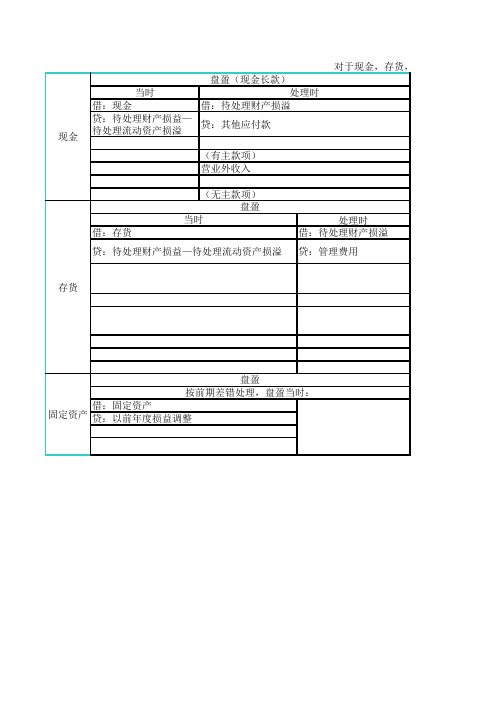

现金,存货,固定资产的盘盈盘亏表格汇总

处理时 借:待处理财产损溢

贷:管理费用

存货

盘盈 按前期差错处理,盘盈当时: 借:固定资产 固定资产 贷:以前年度损益调整

金,存货,固定资产盘盈盘亏的总结 盘亏(现金短款) 当时 借:待处理财产损溢

贷:现金

借:管理费用

(企业承担部分) 其他应收款

借:待处理财产损溢 贷:存货

(责任赔款部分) 贷:待处理财产损溢

盘亏 当时

应交税费—应交增值税(进项税额转出)

处理时

注:只有管理不善造成的存货盘亏才作进项税额转出。

当时 借:待处理财产损溢 累计折旧 贷:固定资产

盘亏

处理时

分)

分) 产损溢

盘亏

处理时 借:管理费用

(正常损耗) 其他应收款

盘亏

(保险赔款或责任人赔款) 营业外支出—非常损失 贷:待处理财产损溢

处理时 借:其他应收款 (保险赔款或责任人赔款) 营业外支出 贷:待处理财产损溢

管理费用正常损耗其他应收款保险赔款或责任人赔款营业外支出非常损失贷

现金

盘盈(现金长款)

当时

处理时

借:现金

借:待处理财产损溢

贷:待处理财产损益— 待处理流动资产损溢

贷:其他应付款

(有主款的

借:存货

(无主款项) 盘盈

当时

贷:待处理财产损益—待处理流动资产损溢

事业单位资产盘盈、财产损失情况表

(7)被投资人连续3年以上停止经营造成损失

(8)其他原因造成损失

(四)无形资产

其中:(1)技术淘汰

(2)其他原因

(五)其他资产

三、负债类损溢额 四、资金挂账金额

其中:资产部类资金挂账金额 负债部类资金挂账金额

单位:列至角分 清查盘盈(损失)数 2

填报单位负责人(签字): 填表人(签字):

联系电话:

1.应收票据损失 其中:(1)债务人破产、倒闭、死亡造成损失 (2)债务人被吊销、注销造成损失 (3)国际政治经济因素造成损失 (4)3年以上应收款 (5)其他原因造成损失

2.应收账款坏账损失 其中:(1)债务人破产、倒闭、死亡造成损失 (2)债务人被吊销、注销造成损失 (3)国际政治经济因素造成损失

6、其他

(二)固定资产

其中:(1)盘亏

(2)毁损(3)待报废源自(4)贪污、盗窃、诈骗损失

(5)司法败诉强制执行损失

(6)其他原因造成损失

(三)长期投资

其中:(1)盘亏

(2)贪污、盗窃、诈骗损失

(3)司法败诉强制执行损失

(4)被投资人破产、倒闭造成损失

(5)被投资人被吊销、注销造成损失

(6)国际政治经济因素造成损失

(5)其他原因造成损失

4.其他应收款坏账损失

其中:(1)债务人破产、倒闭、死亡造成损失

(2)债务人被吊销、注销造成损失

(3)国际政治经济因素造成损失

(4)3年以上应收款

(5)其他原因造成损失

5.存货

其中:(1)盘亏

(2)毁损

(3)待报废

(4)贪污、盗窃、诈骗损失

(5)司法败诉强制执行损失

(6)其他原因造成损失

(4)3年以上应收款 (5)其他原因造成损失 3.预付账款损失 其中:(1)债务人破产、倒闭、死亡造成损失 (2)债务人被吊销、注销造成损失 (3)国际政治经济因素造成损失 (4)3年以上应收款

现金,存货,固定资产的盘盈盘亏表格汇总

盘亏

处理时

分)

分) 产损溢

盘亏

处理时 借:管理费用

业外支出—非常损失 贷:待处理财产损溢

处理时 借:其他应收款 (保险赔款或责任人赔款) 营业外支出 贷:待处理财产损溢

现金

盘盈(现金长款)

当时

处理时

借:现金

借:待处理财产损溢

贷:待处理财产损益— 待处理流动资产损溢

贷:其他应付款

(有主款项) 营业外收入

对于现金,存货,固定资产盘盈盘亏的

借:存货

(无主款项) 盘盈

当时

贷:待处理财产损益—待处理流动资产损溢

处理时 借:待处理财产损溢

贷:管理费用

存货

盘盈 按前期差错处理,盘盈当时: 借:固定资产 固定资产 贷:以前年度损益调整

金,存货,固定资产盘盈盘亏的总结 盘亏(现金短款) 当时 借:待处理财产损溢

贷:现金

借:管理费用

(企业承担部分) 其他应收款

借:待处理财产损溢 贷:存货

(责任赔款部分) 贷:待处理财产损溢

盘亏 当时

应交税费—应交增值税(进项税额转出)

处理时

注:只有管理不善造成的存货盘亏才作进项税额转出。

当时 借:待处理财产损溢 累计折旧 贷:固定资产